Ce qu’il faut retenir : bâtir une rente mensuelle fiable nécessite de transformer un capital en cash-flow net via l’immobilier ou la bourse. C’est la clé pour protéger le pouvoir d’achat tout en automatisant les gains. J’ai retenu qu’un investissement de 150 000 € à 4 % net suffit pour générer 500 € de revenus tous les mois.

J’espère que vous passez une bonne fin de week-end, car aujourd’hui on s’attaque à un vrai défi : dénicher le meilleur investissement qui rapporte tous les mois pour enfin contrer l’inflation galopante. Je vais vous montrer comment transformer votre épargne en une source de revenus réguliers, sans passer vos journées à surveiller les marchés, grâce à des solutions concrètes comme les SCPI ou les REITs américains. Focus sur des pépites fiscales comme le statut LMNP pour encaisser des loyers nets d’impôts, car ce que vous allez apprendre ici va booster votre cash-flow et automatiser votre liberté financière durablement.

- Comment dénicher le meilleur investissement pour un revenu mensuel

- Les SCPI : la pierre-papier pour toucher des loyers sans lever le petit doigt

- Le statut LMNP : l’astuce fiscale pour un cash-flow immobilier boosté

- Les REITs : l’immobilier américain qui arrose votre compte tous les 30 jours

- Les ETF de distribution : la stratégie lazy pour diversifier à fond la forme

- Le crowdfunding immobilier : prêter aux promoteurs pour des coupons musclés

- L’assurance-vie en rachat programmé : créer sa propre rente sur mesure

- Les actions à dividendes : devenir copropriétaire d’entreprises généreuses

- Sécuriser et protéger votre rente sur le long terme

Comment dénicher le meilleur investissement pour un revenu mensuel

Après avoir défini vos objectifs de vie, il est temps de passer à la calculette pour transformer vos rêves en chiffres concrets et comprendre l’impact de la fiscalité sur votre futur train de vie.

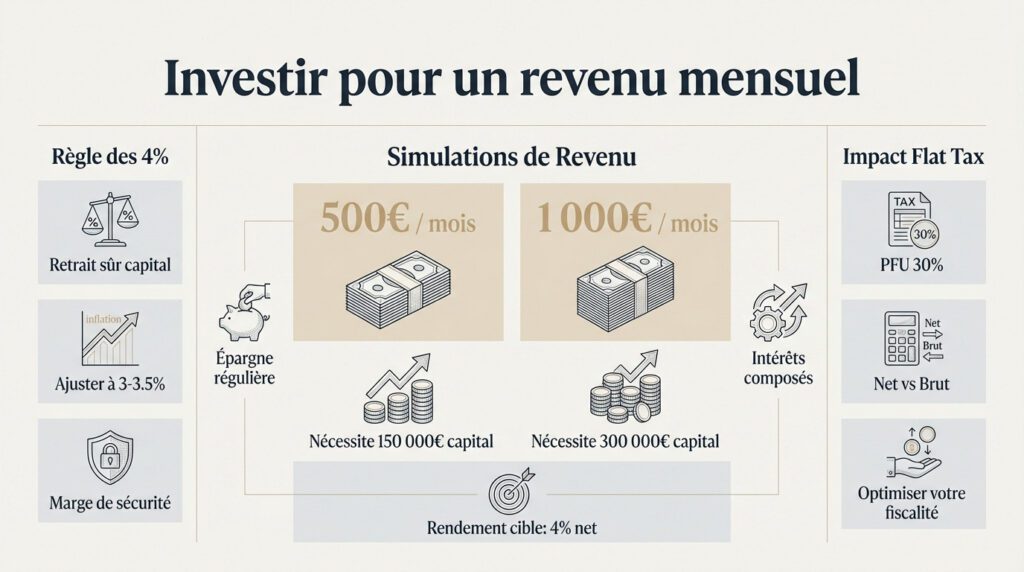

La règle des 4 % pour calibrer votre capital

Connaissez-vous la règle des 4 % ? C’est la base pour viser l’autonomie financière. Elle définit simplement le retrait annuel sûr sans jamais épuiser votre capital de départ sur le long terme.

Mais attention, l’inflation actuelle change la donne. Les prix grimpent vite en ce moment. Il faut donc ajuster ce taux à 3 % ou 3,5 % pour plus de sécurité. C’est purement mathématique et nécessaire.

Bref, gardez toujours une marge de manœuvre. Ne visez pas trop juste dès le début. Prévoyez systématiquement un surplus pour les imprévus de la vie qui finissent toujours par arriver.

L’impact de la Flat Tax sur votre cash-flow net

Parlons du PFU à 30 %. C’est le fameuse Flat Tax. Ce prélèvement forfaitaire unique englobe l’impôt et les prélèvements sociaux en une seule fois pour simplifier vos calculs de rentier.

Pourtant, le barème progressif reste parfois plus rentable. C’est vrai pour les petits revenus. Faites bien le calcul selon votre propre tranche marginale d’imposition avant de trancher, comme d’hab’.

Gardez en tête cette investissement définition capitale. Le rendement brut est une illusion. Seul le montant net arrive réellement dans votre poche pour votre investissement qui rapporte tous les mois.

Simulation : générer 500 € ou 1 000 € par mois

Pour toucher 500 € mensuels à 4 %, il faut 150 000 €. C’est un sacré ticket d’entrée. Mais c’est le prix de la tranquillité. Votre capital travaille enfin pour vous au quotidien.

Pour 1 000 €, doublez simplement la mise. On parle alors de 300 000 € investis. C’est l’objectif de beaucoup d’épargnants aujourd’hui pour compléter sérieusement leur salaire ou leur future retraite.

L’effort d’épargne doit être régulier. Commencez tôt pour profiter à fond des intérêts composés sur le long terme. C’est le secret pour bâtir un patrimoine solide sans s’épuiser.

- Capital pour 500 € : 150 000 €

- Capital pour 1 000 € : 300 000 €

- Rendement cible : 4 % net

Les SCPI : la pierre-papier pour toucher des loyers sans lever le petit doigt

Si l’immobilier vous attire mais que la gestion de locataires vous effraie, les SCPI offrent une alternative clé en main.

Le fonctionnement des versements mensuels ou trimestriels

La société de gestion s’occupe de tout. Elle encaisse les loyers des entreprises. Ensuite, elle redistribue les gains aux associés pour cet investissement qui rapporte tous les mois.

Attention au délai de jouissance. Il faut souvent attendre quelques mois avant de percevoir un revenu. C’est le temps nécessaire pour investir votre argent durement gagné. Soyez patient au début du processus car la précipitation est mauvaise conseillère.

Le baromètre AMF 2024 souligne que l’immobilier locatif est jugé très adapté au long terme. C’est une stratégie solide. Mon point de vue est clair là-dessus.

Rendements attendus et risques du marché immobilier pro

Les rendements tournent autour de 4,5 % en moyenne. Certaines SCPI font beaucoup mieux. En gros, restez prudent sur les promesses trop belles qui cachent souvent des loups.

Le risque de vacance locative existe. Si les bureaux sont vides, le dividende baisse. C’est la réalité du marché immobilier. Bref, diversifiez vos parts pour limiter l’impact car un seul immeuble vide peut tout gâcher.

La valeur des parts peut fluctuer. Ce n’est pas un placement garanti. Gardez une vision sur dix ans minimum pour amortir les frais.

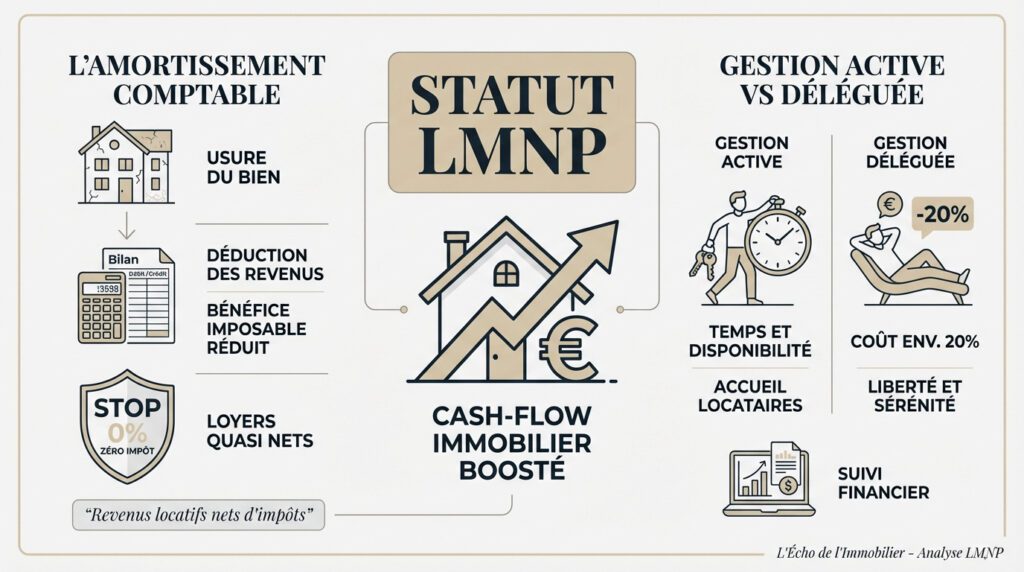

Le statut LMNP : l’astuce fiscale pour un cash-flow immobilier boosté

Pour ceux qui préfèrent posséder les murs, le statut de Loueur en Meublé Non Professionnel change radicalement la donne fiscale.

L’amortissement comptable pour gommer l’imposition

L’amortissement est un vrai cadeau comptable. On déduit l’usure du bâtiment de ses revenus locatifs. Cela réduit mathématiquement votre bénéfice imposable chaque année. C’est parfaitement légal et redoutablement efficace pour s’enrichir.

Résultat, vous encaissez des loyers nets. Souvent, l’impôt tombe carrément à zéro. C’est le secret pour obtenir un investissement qui rapporte tous les mois sans nourrir le fisc.

Le statut LMNP permet de percevoir des revenus locatifs quasiment nets d’impôts grâce à la puissance de l’amortissement comptable.

Gestion active vs gestion déléguée en meublé

Gérer seul prend énormément de temps au quotidien. Il faut accueillir les locataires et gérer les pépins. C’est un vrai métier qui demande une disponibilité constante.

La conciergerie coûte environ 20 % des revenus. C’est le prix de votre liberté totale. Votre rentabilité baisse un peu mais votre sérénité augmente. Bref, à vous de choisir votre camp selon vos propres priorités.

Je vous conseille d’utiliser ce logiciel finance personnelle gratuit pour suivre vos revenus. C’est parfait pour garder un œil sur votre cash-flow réel et vos dépenses.

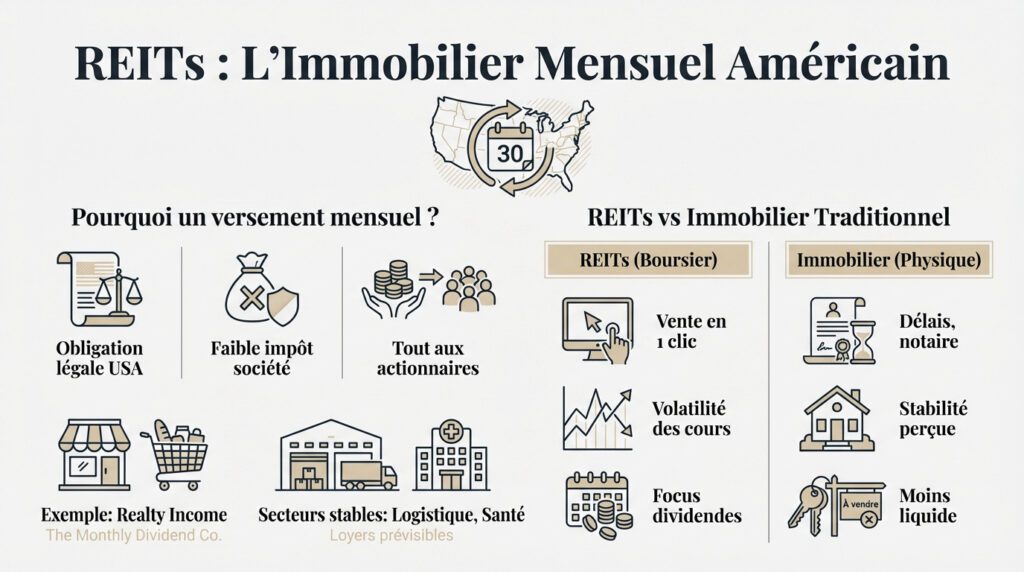

Les REITs : l’immobilier américain qui arrose votre compte tous les 30 jours

Traversons l’Atlantique pour découvrir des foncières cotées qui ont fait du versement mensuel une véritable institution.

Pourquoi certaines foncières cotées paient chaque mois

Les REITs doivent distribuer leurs profits. C’est une obligation légale aux USA pour garder leur statut fiscal avantageux. On voit donc qu’elles ne paient presque pas d’impôts. Elles *reversent l’intégralité de leurs bénéfices aux actionnaires fidèles*.

Realty Income reste l’exemple type. On l’appelle carrément « The Monthly Dividend Company » car elle paie chaque mois. Elle possède des milliers de commerces de proximité loués à des géants.

La logistique et la santé performent fort ces temps-ci. Ces secteurs spécifiques offrent des loyers vraiment stables. C’est l’idéal pour un revenu régulier et surtout prévisible.

La liquidité boursière face à l’immobilier traditionnel

Vous vendez vos parts en un clic. C’est l’énorme avantage sur l’immobilier physique classique. Pas besoin de passer chez le notaire ni d’attendre des mois interminables.

Mais attention à la volatilité. Le cours de bourse bouge tous les jours, c’est normal. Ne paniquez surtout pas lors des baisses de marché passagères. Restez plutôt concentré sur les dividendes.

Allez voir comment vivre de ses dividendes pour comprendre cette stratégie de rente. C’est un investissement qui rapporte tous les mois sans rien faire. C’est la magie des intérêts composés.

Les ETF de distribution : la stratégie lazy pour diversifier à fond la forme

Pour ceux qui ne veulent pas choisir d’actions une par une, les trackers permettent d’acheter le marché entier en un seul ordre.

Sélectionner des trackers à haut rendement

Choisissez des ETF « Dist » pour votre Investissement qui rapporte tous les mois. Ils versent les dividendes sur votre compte. Les ETF « Acc » les réinvestissent automatiquement sans vous donner de cash.

Visez les indices Dividend Aristocrats. Ils regroupent les entreprises les plus solides. C’est une barrière de sécurité contre les baisses. La diversification est alors maximale.

Selon Morningstar – Avantages des fonds la diversification est primordiale. Un seul titre qui chute ne coule pas votre capital. C’est mon point de vue pour rester serein.

L’impact des frais de gestion sur la rente réelle

Les ETF sont vraiment peu chers. On trouve souvent des frais sous les 0,30 % par an. C’est bien mieux que les fonds bancaires classiques.

Sur vingt ans l’économie réalisée devient colossale. Chaque euro de frais en moins finit en euro de rente en plus. Bref c’est mathématique et totalement imparable.

Consultez ce guide pour savoir combien rapporte un ETF sur la durée. La performance long terme dépend énormément de ces frais réduits. Un petit écart de 0,25 % change tout. Ne laissez pas les frais grignoter votre futur.

Le crowdfunding immobilier : prêter aux promoteurs pour des coupons musclés

Si vous cherchez des rendements plus punchy, le prêt direct aux promoteurs immobiliers offre des taux souvent supérieurs à 9 %.

Le mécanisme du prêt participatif à court terme

Concrètement, vous financez des chantiers de construction. Votre argent sert à acheter le terrain ou les matériaux nécessaires. En fait, vous devenez carrément le banquier du projet.

La durée est courte, souvent 18 mois seulement. C’est un placement dynamique et redoutablement efficace. Si vous cherchez un investissement qui rapporte tous les mois, passez votre chemin car ici tout tombe à la fin.

Voici les chiffres clés à garder en tête. Ce sont des moyennes constatées. Comparez bien les offres.

- Rendement : 9 à 12%

- Durée : 12 à 36 mois

- Ticket d’entrée : souvent 1000€

Risque de perte en capital et défaut de l’opérateur

Le risque de perte est bien réel, ne l’oubliez pas. Si le promoteur fait faillite, vous perdez tout votre capital. Ne mettez jamais tout votre argent ici car c’est un placement de diversification uniquement.

Diversifiez impérativement sur plusieurs projets différents. C’est la règle d’or absolue pour limiter la casse. Je conseille de ne pas dépasser 5 % de votre patrimoine financier total.

Vérifiez toujours l’historique de la plateforme choisie. Regardez le taux de retard des projets passés de près. Bref, soyez un investisseur vigilant et très exigeant.

L’assurance-vie en rachat programmé : créer sa propre rente sur mesure

Pour une flexibilité totale, l’assurance-vie permet d’organiser ses propres sorties d’argent tout en profitant d’un cadre fiscal privilégié. Si vous cherchez un investissement qui rapporte tous les mois, c’est une option redoutable à piloter soi-même.

La fiscalité avantageuse après huit ans de détention

Passé huit ans, un abattement se déclenche enfin. Il atteint 4 600 € pour une personne seule. C’est un avantage massif pour votre stratégie de revenus.

Seule la part de plus-value subit la taxe. Votre capital initial reste totalement à l’abri. Vous pilotez ainsi vos revenus chaque mois sereinement. Bref, c’est une machine à cash.

Cliquez ici pour voir les détails sur l’ assurance vie fiscalité et ses mécanismes. Je vous explique tout sur ces abattements. C’est du concret.

Arbitrage entre fonds euros sécurisé et unités de compte

Le fonds euros verrouille votre capital. Il représente le socle de sécurité du contrat. Le rendement reste timide mais la protection est totale, sans mauvaise surprise.

Les unités de compte dopent votre performance globale. Elles impliquent toutefois un risque de perte réelle. Adaptez le curseur selon votre âge. Un mix 50/50 fonctionne souvent très bien.

L’arbitrage entre sécurité et rendement est le pilier d’une assurance-vie capable de générer des revenus pérennes sur plusieurs décennies.

Les actions à dividendes : devenir copropriétaire d’entreprises généreuses

Si vous aimez l’analyse, choisir vos propres actions permet de construire un portefeuille sur mesure et très performant.

Identifier les Dividend Aristocrats et Kings

Les Aristocrats augmentent leur coupon depuis 25 ans. C’est une preuve de solidité incroyable. En gros, ces boîtes traversent toutes les crises majeures sans jamais faiblir devant les investisseurs fidèles.

La croissance du dividende est la vraie clé. Un petit rendement qui grimpe est toujours préférable. À terme, il dépassera les gros rendements stagnants ; c’est la magie de la croissance.

Cliquez ici pour découvrir comment bâtir votre portefeuille d’actions efficace. C’est la base pour réussir. J’espère que vous appréciez cette approche stratégique.

La périodicité réelle des versements en portefeuille

En France, le versement est souvent annuel. C’est frustrant pour un revenu mensuel régulier. Bref, il existe des solutions simples pour contourner ce goulot d’étranglement temporel assez rapidement.

Mixez des actions US et françaises. Les américaines paient chaque trimestre ou chaque mois. En décalant les dates, vous lissez vos revenus. Votre compte sera crédité chaque mois. C’est l’astuce pour un investissement qui rapporte tous les mois.

| Type d’action | Fréquence | Exemple | Avantage |

|---|---|---|---|

| Française | Annuelle | Air Liquide | Solidité historique |

| US | Trimestrielle | Johnson & Johnson | Revenus réguliers |

| REIT | Mensuelle | Realty Income | Cash-flow immédiat |

Sécuriser et protéger votre rente sur le long terme

Une fois votre machine à cash lancée, votre mission prioritaire devient la protection de votre pouvoir d’achat contre les aléas économiques.

Se protéger contre l’inflation galopante

L’inflation grignote sans relâche vos revenus fixes. Une rente de 1 000 € aujourd’hui vaudra beaucoup moins demain. C’est un danger invisible mais bien réel pour votre épargne et votre futur.

Privilégiez les actifs indexés intelligemment. L’immobilier suit souvent l’indice des loyers mécaniquement. Les entreprises solides répercutent la hausse des prix sur les clients finaux. C’est votre meilleure défense contre la vie chère au quotidien, croyez-moi sur parole.

Utilisez cette gestion finance personnelle. Elle aide concrètement à ajuster son budget. C’est mon point de vue pour durer à fond la forme et rester serein.

Automatiser la gestion pour une liberté totale

Ne passez pas vos précieux week-ends sur vos comptes. Automatisez les virements vers votre banque principale. La technologie est là pour ça, c’est simple et redoutablement efficace pour vous.

Utilisez des outils de suivi global performants. Ils agrègent tous vos comptes en un clin d’œil. Vous gardez le contrôle sans l’effort quotidien épuisant. C’est ça, la vraie liberté financière, bref, le Graal absolu recherché.

La stabilité reste l’objectif ultime. Voyez les Fonds de revenu CIBC pour vos revenus. C’est un investissement qui rapporte tous les mois sans stress inutile.

Pour bâtir un investissement qui rapporte tous les mois, maîtrisez la règle des 4 % et diversifiez vos actifs. Automatisez dès aujourd’hui vos flux pour sécuriser votre pouvoir d’achat et voir votre capital travailler enfin pour vous. Transformez dès maintenant votre épargne en une liberté durable et sereine.

FAQ

Combien d’argent me faut-il de côté pour espérer toucher 500 € par mois ?

C’est la question que tout le monde se pose ! Si l’on suit la fameuse règle des 4 %, il vous faudrait un capital d’environ 150 000 € pour générer 500 € de revenus mensuels. C’est une somme rondelette, je vous l’accorde, mais c’est le montant nécessaire pour que votre argent travaille réellement à votre place sans épuiser votre capital initial sur le long terme.

Gardez en tête que ce calcul est une base de travail. Avec l’inflation qui grignote notre pouvoir d’achat, je vous conseille d’être un peu plus prudent et de viser un taux de retrait plus proche de 3 % ou 3,5 % pour plus de sécurité. Pour doubler la mise et atteindre 1 000 € par mois, il faudra logiquement viser les 300 000 € d’investissement.

Quel type d’investissement choisir pour recevoir un virement chaque mois sans rien faire ?

Pour moi, le choix dépend vraiment de votre envie de mettre les mains dans le cambouis. Si vous voulez du « clé en main », les SCPI (la pierre-papier) ou les REITs américaines comme Realty Income sont géniales car elles versent des dividendes mensuels de manière très régulière. C’est un peu comme recevoir un loyer sans avoir à gérer le moindre locataire ou la moindre fuite d’eau !

Si vous cherchez plus de punch, le crowdfunding immobilier propose des rendements musclés entre 9 % et 12 %. Attention toutefois, le risque est plus élevé : ne mettez jamais tous vos œufs dans le même panier et limitez ce type de placement à une petite partie de votre patrimoine global pour diversifier vos sources de revenus.

Est-ce que je vais payer beaucoup d’impôts sur mes revenus de placements ?

Ah, la fameuse fiscalité française… Par défaut, c’est le Prélèvement Forfaitaire Unique (PFU) qui s’applique. Notez bien qu’il passe à 31,4 % dès janvier 2026 à cause de la hausse de la CSG. Cela signifie que sur 100 € gagnés, il ne vous en restera réellement que 68,60 € en poche. C’est un calcul à ne surtout pas négliger pour connaître votre vrai cash-flow net à la fin du mois.

Heureusement, il existe des astuces pour réduire la note. Je pense notamment au statut LMNP dans l’immobilier, qui permet de gommer ses impôts grâce à l’amortissement, ou à l’assurance-vie après huit ans de détention. Mon conseil ? Regardez toujours le rendement net d’impôts, car le rendement brut n’est souvent qu’une illusion.

Comment faire pour générer une rente si je n’ai que 100 € à investir par mois ?

Pas besoin d’être millionnaire pour commencer, et c’est ça qui est génial ! Avec seulement 100 €, vous pouvez déjà vous tourner vers des ETF de distribution via un compte-titres. Ces fonds achètent des centaines d’entreprises solides pour vous et vous reversent les dividendes. C’est la stratégie « lazy » par excellence pour ceux qui ne veulent pas passer leurs week-ends à analyser des bilans comptables.

Le crowdfunding immobilier est aussi accessible dès 50 ou 100 € sur certaines plateformes. L’idée, c’est de commencer petit mais de façon régulière pour laisser la magie des intérêts composés opérer. En réinvestissant vos premiers gains, vous ferez grossir votre machine à cash petit à petit jusqu’à atteindre vos objectifs de revenus mensuels.