L’essentiel à retenir : Avec un rendement historique moyen de 8,5 % par an, les ETF Monde permettent de multiplier un capital par onze sur trois décennies grâce aux intérêts composés. Cette approche passive, idéale au sein d’un PEA pour ses avantages fiscaux, transforme une épargne régulière en un patrimoine substantiel tout en lissant les risques de marché.

Vous vous demandez légitimement combien rapporte un etf sur la durée pour cesser de voir votre pouvoir d’achat s’éroder face à l’inflation et enfin valoriser votre patrimoine ? Cet article décortique pour vous la performance historique d’un ETF Monde à travers des simulations précises sur 10, 20 ou 30 ans, comparant chaque scénario aux placements traditionnels sans risque. Préparez-vous à découvrir comment la puissance exponentielle des intérêts composés, couplée à une stratégie passive à frais réduits, pourrait transformer une épargne régulière en un capital final surprenant, frôlant parfois le million d’euros.

- Performance historique des ETF Monde : les chiffres bruts

- Combien rapporte 10 000€ investis en une seule fois ?

- Combien rapporte un investissement mensuel programmé ?

- L’impact décisif du rendement et des frais

- Le « bon » et le « mauvais » moment pour investir : mythe ou réalité ?

- Le rôle des dividendes dans la performance totale

- ETF Monde face aux autres placements : le match

- Risques et volatilité : ce qu’il faut accepter pour performer

- Stratégies concrètes pour maximiser vos gains

Performance historique des ETF Monde : les chiffres bruts

Les performances passées ne sont pas un miroir du futur

Regardons les choses en face : les décennies de données que nous allons décortiquer ne sont pas une boule de cristal. Elles offrent une photographie précise du passé, mais ne garantissent rien pour demain. Utiliser ces chiffres comme une promesse absolue serait une erreur de débutant. C’est un point de repère, pas une certitude.

Un ETF Monde n’est rien d’autre qu’un panier géant d’actions mondiales, comme le MSCI World. Ce mécanisme lisse les performances extrêmes en faisant la moyenne sur des milliers d’entreprises. C’est la force du nombre.

Pourtant, malgré les guerres et les krachs, la courbe historique pointe obstinément vers le haut. C’est exactement ce qui rend cet investissement pertinent pour bâtir un patrimoine solide.

Le rendement moyen à garder en tête

Voici le chiffre que tout le monde cherche : un rendement annuel moyen de 8,5% pour un indice monde depuis 1970. Notez bien qu’il s’agit d’une performance brute, avant que le fisc ou votre courtier ne se servent. C’est notre socle pour les simulations.

Si on zoome sur l’indice MSCI World, on constate même une moyenne de 8,71% en moyenne depuis 1987. C’est la référence absolue que les gérants de fonds surveillent comme le lait sur le feu, selon les données de marché. Une performance solide qui écrase l’inflation.

Pour nos calculs, retenir l’hypothèse de 8,5% constitue donc une base de travail à la fois prudente et réaliste. Pas de fausses joies.

Les montagnes russes : meilleures et pires années

Attention, une moyenne lisse la réalité et cache souvent de violentes secousses. Vous devez accepter la volatilité, car elle fait partie du jeu. C’est le prix psychologique à payer pour obtenir de la performance.

- Meilleure année : +31,5% (2019). Une année d’euphorie totale qui illustre la puissance du marché haussier.

- Pire année : -37,0% (2008). Le souvenir douloureux de la crise des subprimes, un rappel brutal du risque.

- Volatilité moyenne : 15-18% par an. Ces variations ne sont pas des anomalies, mais la norme.

Heureusement, ces extrêmes restent rares dans l’histoire boursière. La grande majorité des années navigue entre ces deux bornes, avec un biais positif rassurant.

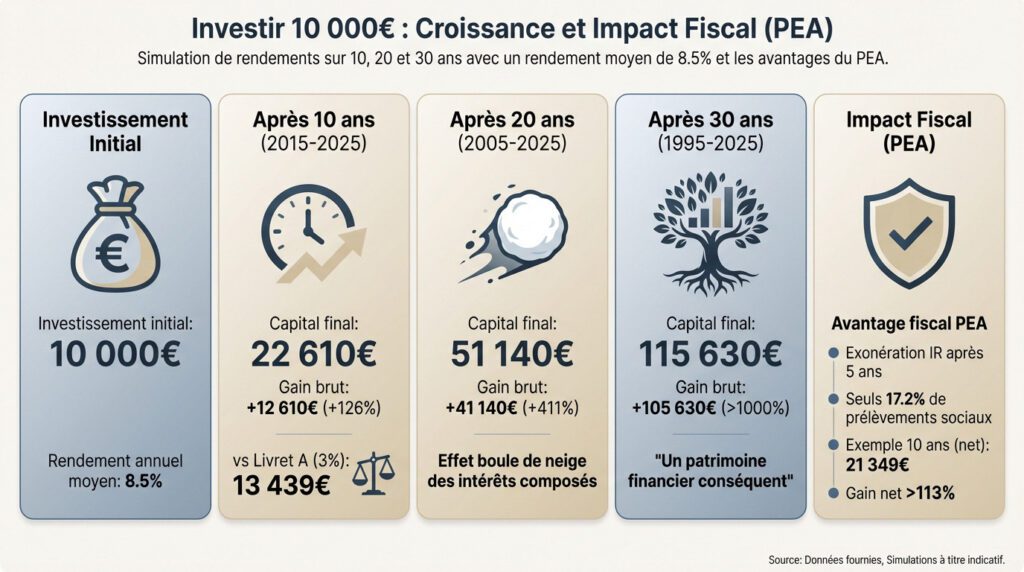

Combien rapporte 10 000€ investis en une seule fois ?

Après avoir posé les bases historiques, passons aux choses sérieuses : que donnent ces pourcentages quand on les applique à un capital concret ? Voyons ce que 10 000€ peuvent devenir.

Simulation sur 10 ans : le premier palier

Prenons un scénario simple : vous posez 10 000€ sur la table aujourd’hui. On applique notre rendement moyen de 8,5% par an. On se projette sur une décennie, de 2015 à 2025.

Le résultat brut tombe : le capital final atteint 22 610€. Le gain brut est de +12 610€, soit une plus-value de +126%. Le capital a plus que doublé. C’est déjà impressionnant.

Comparons rapidement avec un Livret A à 3% sur la même période : 13 439€. La différence est déjà flagrante.

Simulation sur 20 ans : la puissance des intérêts composés

On garde le même capital initial de 10 000€ et le même rendement. Mais on double la durée, de 2005 à 2025. Que se passe-t-il ?

Le capital final explose à 51 140€. Le gain brut est de +41 140€ (+411%). Ce n’est pas le double du résultat sur 10 ans, mais bien plus. C’est l’effet boule de neige des intérêts composés.

Les gains génèrent à leur tour des gains. C’est le secret de l’enrichissement sur le long terme en bourse.

Simulation sur 30 ans : le changement de dimension

Poussons la simulation à l’extrême : 30 ans, de 1995 à 2025. Toujours avec nos 10 000€ de départ. C’est l’horizon d’une carrière.

Le résultat est spectaculaire. Le capital final atteint 115 630€. Le gain brut s’élève à +105 630€, soit plus de 1000% de performance. Le capital initial a été multiplié par plus de 11.

Sur trois décennies, la patience et la magie des intérêts composés transforment un investissement initial modeste en un patrimoine financier véritablement conséquent.

L’impact de la fiscalité du PEA

Les chiffres bruts sont beaux, mais il faut payer des impôts. Parlons de l’enveloppe fiscale la plus avantageuse : le PEA (Plan d’Épargne en Actions).

Après 5 ans, les gains sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux (17,2%) sont dus. C’est un avantage fiscal énorme pour vos meilleurs ETF pour PEA.

Reprenons l’exemple sur 10 ans : le capital final net serait de 21 349€. Le gain net reste supérieur à 113%.

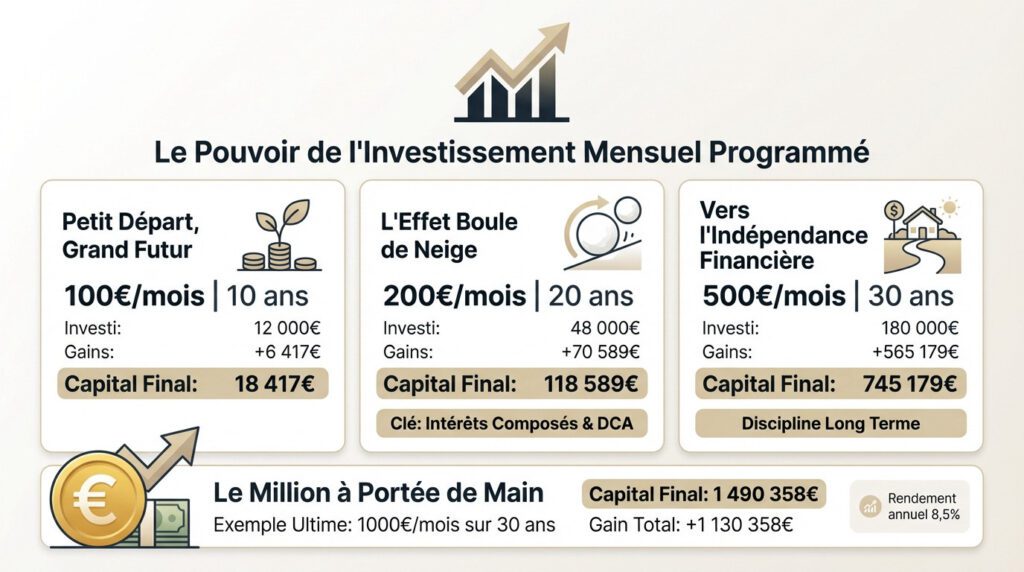

Combien rapporte un investissement mensuel programmé ?

Investir une grosse somme d’un coup n’est pas à la portée de tout le monde. La méthode la plus courante est l’investissement progressif. Voyons ce que cela donne en chiffres et combien rapporte un etf géré avec régularité.

100€ par mois pendant 10 ans

Prenons un scénario très accessible : mettre de côté 100€ chaque mois. Sur une décennie, cela représente 12 000€ de versements totaux. Une discipline d’épargne simple.

Avec un rendement de 8,5%, le capital final atteint 18 417€. Le gain net est de +6 417€, soit +53% sur la somme versée.

C’est la preuve qu’il n’est pas nécessaire d’être riche pour commencer à construire un capital significatif.

200€ par mois pendant 20 ans

On double la mise et la durée : 200€ par mois sur 20 ans. Les versements totaux s’élèvent à 48 000€.

Le capital final grimpe à 118 589€. Le gain est de +70 589€ (+147%). Les intérêts composés ont généré plus que le total des versements. C’est un point de bascule psychologique.

Expliquons que cette méthode, le Dollar Cost Averaging (DCA), lisse le prix d’achat et réduit le stress lié à la volatilité.

500€ par mois pendant 30 ans : la voie royale

Scénario ambitieux mais réaliste pour un cadre : 500€ par mois sur 30 ans. Total des versements : 180 000€.

Le résultat est stupéfiant : le capital final atteint 745 179€. Le gain s’élève à +565 179€ (+314%). On se rapproche sérieusement du million d’euros.

Cela montre comment une discipline sur le très long terme peut changer radicalement une situation financière.

Tableau récapitulatif des scénarios

Pour visualiser l’impact de l’effort d’épargne et du temps, rien ne vaut un tableau. Il synthétise tout ce que nous venons de voir.

| Versements mensuels | Durée | Versements Totaux | Capital Final | Gains Totaux |

|---|---|---|---|---|

| 100€/mois | 10 ans | 12 000€ | 18 417€ | +6 417€ |

| 100€/mois | 20 ans | 24 000€ | 59 295€ | +35 295€ |

| 200€/mois | 20 ans | 48 000€ | 118 589€ | +70 589€ |

| 500€/mois | 20 ans | 120 000€ | 296 473€ | +176 473€ |

| 500€/mois | 30 ans | 180 000€ | 745 179€ | +565 179€ |

| 1000€/mois | 30 ans | 360 000€ | 1 490 358€ | +1 130 358€ |

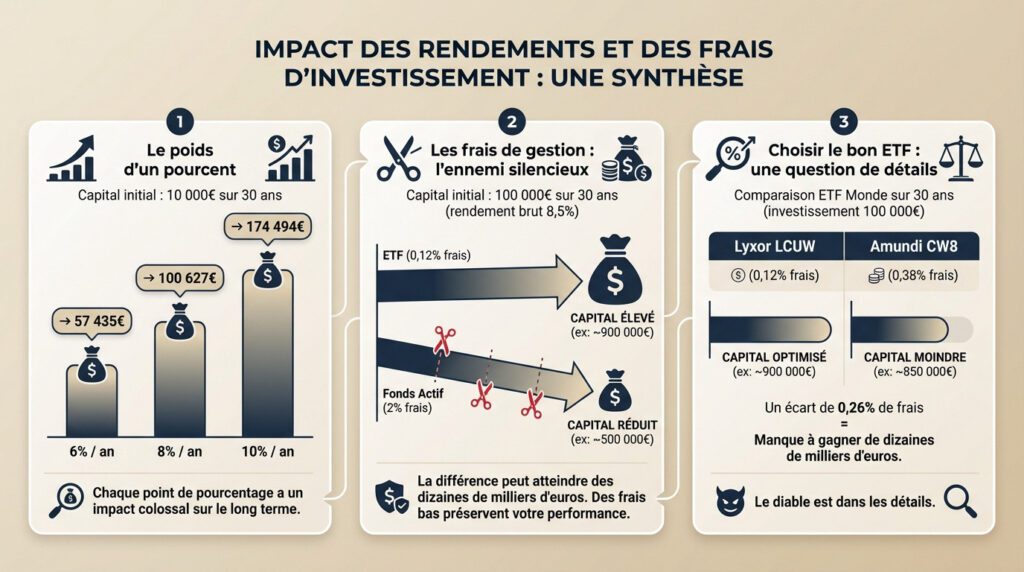

L’impact décisif du rendement et des frais

Les simulations précédentes se basaient sur une moyenne de 8,5 %. Mais si vous vous demandez vraiment combien rapporte un etf, il faut regarder ce qui ronge votre capital : la variance des taux et les frais cachés.

Le poids d’un pourcent : 6% vs 8% vs 10%

Prenons un capital de 10 000€ sur 30 ans. Faisons varier le rendement annuel pour voir l’écart. C’est une leçon sur l’importance du choix des actifs.

À 6%/an, le capital atteint 57 435€. À 8%/an, il monte à 100 627€. À 10%/an, il s’envole à 174 494€. Chaque point de pourcentage a un impact colossal sur le long terme.

Voilà pourquoi il est si important de s’exposer aux actions pour viser des rendements élevés.

Les frais de gestion : l’ennemi silencieux

On y pense rarement, mais les frais de gestion (TER) sont un poison lent pour votre performance. Ils sont prélevés chaque année, que le marché monte ou baisse.

Prenons 100 000€ sur 30 ans avec un rendement brut de 8,5%. Un ETF avec 0,12% de frais donne un capital final bien plus élevé qu’un fonds actif à 2% de frais. La différence peut atteindre des dizaines de milliers d’euros.

C’est l’argument massue en faveur des ETF : leurs frais sont structurellement bas. Traquer les frais est aussi important que de viser un bon rendement.

Choisir le bon ETF : une question de détails

Tous les ETF Monde ne se valent pas. Comparer le Lyxor LCUW (frais de 0,12%) et l’Amundi CW8 (frais de 0,38%) est instructif.

Sur 30 ans, avec un investissement de 100 000€, la différence de frais de 0,26% entre ces deux ETF peut représenter un manque à gagner de plusieurs dizaines de milliers d’euros. Le diable est dans les détails.

Il est donc primordial de bien se renseigner. Consultez notre comparatif des meilleurs ETF Monde.

Le « bon » et le « mauvais » moment pour investir : mythe ou réalité ?

Maintenant que l’on a vu l’impact des chiffres, une peur viscérale subsiste souvent : celle d’investir toutes ses économies juste avant un krach boursier majeur. Est-ce que le « timing » d’entrée est si important que ça pour votre réussite future ?

Scénario catastrophe : investir juste avant la crise de 2008

C’est le pire cauchemar de l’investisseur particulier qui se lance. Imaginez placer 10 000€ sur le marché fin 2007, au sommet absolu de la bulle, juste avant la plus grande crise financière mondiale depuis 1929.

La première année, la perte est abyssale, proche de -40% sur votre relevé de compte. De quoi paniquer totalement et tout vendre à perte. Pourtant, en serrant les dents et en restant investi jusqu’en 2025, le capital serait non seulement revenu à la normale, mais aurait fortement progressé malgré ce départ désastreux.

Le temps est le meilleur remède contre un mauvais point d’entrée, effaçant progressivement les erreurs de timing initiales.

Scénario de rêve : investir au plus bas en 2009

À l’inverse, que se passe-t-il si on a le courage (ou la chance inouïe) d’investir 10 000€ début 2009, pile au moment où tout le monde fuit la bourse ?

Les gains sont évidemment spectaculaires sur la durée. Le rebond mécanique du marché a permis de multiplier le capital de manière exponentielle jusqu’en 2025, en profitant de toute la phase de reprise économique.

Mais soyons honnêtes, qui a réellement ce sang-froid ? Tenter de prédire les points bas exacts est un exercice quasi impossible.

La voie de la sagesse : l’investissement programmé (DCA)

Et si on avait investi la même somme, mais petit à petit, mois après mois, entre 2007 et 2025 ? C’est la stratégie pragmatique du Dollar Cost Averaging (DCA).

Le résultat final est bien meilleur que le scénario catastrophe, et finalement pas si éloigné du scénario de rêve. En investissant régulièrement, vous achetez mécaniquement plus de parts quand le marché est bas, et moins quand il est haut, lissant ainsi votre prix de revient.

Le temps passé DANS le marché est infiniment plus rentable que d’essayer de deviner le bon moment pour y entrer. La régularité bat le génie.

Le rôle des dividendes dans la performance totale

ETF capitalisant vs distribuant : le choix stratégique

Un ETF Monde ne fait pas que grimper, il paie aussi. On parle d’un rendement annuel moyen situé entre 1,5% et 2% par an. Ici, vous avez un choix binaire à faire : encaisser le cash tout de suite (distribuant) ou le laisser travailler (capitalisant).

Avec un ETF distribuant, l’argent tombe directement sur votre compte espèces. C’est une stratégie cohérente pour ceux qui ont besoin d’un complément de revenu immédiat, comme les retraités voulant profiter de leur capital.

L’ETF capitalisant, lui, garde tout en interne. Il réinvestit automatiquement ces sommes pour acheter de nouvelles parts du fonds. C’est la meilleure option mécanique pour la phase de construction de patrimoine.

L’impact du réinvestissement sur 30 ans

Ce choix technique a un impact dévastateur sur le long terme. Le réinvestissement automatique enclenche une mécanique puissante : les intérêts composés sur les dividendes eux-mêmes. C’est de l’argent qui génère de l’argent.

Sur une période de 30 ans, cette simple décision booste la performance finale de 15% à 20%. C’est un gain massif, obtenu sans verser un centime de plus, juste en cochant la bonne case au départ de l’investissement.

Pour un objectif de capitalisation pure, le choix d’un ETF capitalisant n’est pas une option, c’est une évidence mathématique.

Fiscalité des dividendes : PEA vs CTO

La fiscalité des dividendes dépend entièrement de l’enveloppe fiscale choisie. C’est un point technique qui change la donne, surtout si votre objectif final est de vivre de ses dividendes sans trop de frottement fiscal.

Dans un PEA, les dividendes (qu’ils soient distribués ou capitalisés) ne sont pas fiscalisés tant qu’ils restent dans le plan. C’est le cadre idéal pour apprendre à vivre de ses dividendes et laisser les intérêts composés tourner à plein régime.

Sur un Compte-Titres Ordinaire (CTO), les dividendes distribués sont fiscalisés chaque année (PFU de 30%). Cela freine brutalement l’effet boule de neige de votre investissement.

ETF Monde face aux autres placements : le match

Un rendement de 8,5% c’est bien, mais par rapport à quoi ? Mettons l’ETF Monde en face des placements préférés des Français pour voir qui gagne le match de la performance.

ETF Monde vs Immobilier locatif

Le grand classique. L’immobilier offre un rendement locatif brut de 4-6% par an, mais avec des frais (notaire, travaux, taxes) et une gestion active (locataires, pannes…). Il est aussi illiquide.

L’ETF Monde offre 8,5%/an en moyenne, une liquidité totale (achat/vente en un clic) et une gestion quasi-nulle. La diversification est maximale.

Verdict : l’ETF gagne pour la simplicité et la performance. L’immobilier garde l’avantage de la tangibilité et de l’effet de levier du crédit.

ETF Monde vs Assurance-vie fonds euros

Le fonds euros, c’est la sécurité. Le capital est garanti, mais le rendement est faible, autour de 2,5%/an. À peine de quoi couvrir l’inflation.

L’ETF Monde, c’est l’opposé : volatilité et risque de perte à court terme, mais un potentiel de rendement de 8,5%/an. Il n’y a pas de garantie en capital.

Verdict : ce ne sont pas des concurrents, mais des alliés. On peut combiner les deux dans une même assurance-vie pour équilibrer risque et sécurité.

ETF Monde vs Livret A

Le Livret A est le refuge absolu. Sécurité totale, liquidité immédiate, zéro impôt. Mais son rendement de 3%/an est un frein à l’enrichissement.

- Sur 30 ans, 10 000€ sur un Livret A deviennent environ 24 272€.

- Sur 30 ans, 10 000€ sur un ETF Monde deviennent environ 115 630€.

La différence est sans appel.

Verdict : le Livret A est pour l’épargne de précaution. L’ETF Monde est pour l’investissement à long terme. Les deux ont leur place.

Risques et volatilité : ce qu’il faut accepter pour performer

Les corrections et les krachs font partie du jeu

La bourse ne grimpe jamais en ligne droite vers le ciel. Les baisses ne sont pas une option, elles sont inévitables. Vous devez vous y préparer mentalement dès maintenant pour ne pas flancher.

Des corrections de -10% à -20% surviennent presque tous les ans. Pire, des krachs majeurs comme en 2008 ou 2020 peuvent entraîner des baisses brutales de -30% à -50%. C’est violent, ça secoue, mais c’est le prix à payer.

La bonne nouvelle ? Jusqu’à présent, les marchés ont toujours fini par se relever, effacer les pertes et dépasser leurs anciens sommets historiques.

Le temps de récupération : la patience est une vertu

Une fois la chute actée, combien de temps faut-il pour revenir à flot ? C’est la question angoissante qui tourne en boucle dans la tête des investisseurs quand les marchés rougissent.

Historiquement, le temps de récupération moyen après un krach majeur est de 2 à 3 ans. Parfois c’est bien moins, comme en 2020, parfois plus, comme après l’éclatement de la bulle internet.

C’est la raison pour laquelle l’horizon d’investissement doit être long, idéalement 10 ans ou plus, pour lisser ces aléas.

La règle d’or de l’investisseur

Il y a une règle absolue à respecter pour dormir sur ses deux oreilles. Elle est simple, basique, mais absolument fondamentale pour votre survie financière face aux tempêtes boursières.

Ne jamais investir de l’argent dont vous pourriez avoir besoin à court terme (moins de 5 ans). Cet argent doit impérativement rester sur des supports sécurisés et disponibles comme le Livret A.

L’argent investi en bourse est l’argent « oublié », celui qui travaille pour votre futur lointain. Prenez le temps de bien comprendre les risques spécifiques aux ETF avant de vous lancer.

Stratégies concrètes pour maximiser vos gains

Vous avez compris la mécanique : le potentiel est là, les risques sont identifiés et les chiffres parlent d’eux-mêmes. Mais la théorie ne vaut rien sans une exécution impeccable. Comment transformer ces simulations en réalité sur votre compte en banque sans commettre d’impair ? Voici la feuille de route exacte pour mettre tout ça en musique.

La checklist du bon investisseur ETF

Pas besoin d’être un génie de la finance ou un expert des marchés. Il suffit d’appliquer bêtement quelques règles de bon sens, avec une discipline de fer sur la durée.

- Choisir un ETF à frais bas : Traquez les coûts sans pitié. Visez toujours un TER inférieur à 0,20% par an. C’est de la performance nette directement gagnée pour votre poche.

- Privilégier le PEA : L’avantage fiscal après 5 ans est tout simplement imbattable en France. C’est une obligation pour ne pas laisser l’impôt grignoter vos gains.

- Investir régulièrement (DCA) : Automatisez un virement mensuel, peu importe la météo boursière. C’est la meilleure façon de lisser le risque et de rester discipliné.

- Réinvestir les dividendes : Choisissez impérativement un ETF capitalisant (ACC) pour faire travailler l’effet boule de neige à plein régime sans intervention manuelle.

Le mental : la clé de la réussite

La technique est finalement très simple. Le plus dur, c’est la psychologie. Le principal ennemi de l’investisseur, ce n’est pas le marché, c’est souvent lui-même face à ses émotions.

La règle n°1 est de ne jamais vendre dans la panique lors d’une correction brutale. Vendre après une baisse, c’est transformer une perte latente (temporaire) en perte réelle (définitive). Il faut garder son sang-froid et se souvenir de son horizon long terme.

Si possible, faites l’inverse : voyez les baisses comme des soldes exceptionnelles et augmentez ses versements. C’est psychologiquement difficile, mais c’est une stratégie extrêmement payante.

Passer à l’action simplement

Concrètement, comment on fait ? Commencez par ouvrir un PEA auprès d’un courtier en ligne aux frais compétitifs. C’est la première étape indispensable pour bâtir votre patrimoine.

Ensuite, sélectionnez un ou deux ETF Monde éligibles au PEA et à faibles frais (Amundi ou BlackRock par exemple). Mettez en place un virement programmé. Puis… ne plus y toucher, ou presque. Laissez le temps agir.

Cette approche de gestion de portefeuille passive est statistiquement la plus efficace pour 99% des gens.

L’investissement en ETF Monde offre une performance historique solide d’environ 8,5 % par an. Grâce aux intérêts composés et à une stratégie régulière comme le DCA, votre capital peut croître considérablement sur le long terme. La patience et la discipline restent vos meilleurs alliés pour traverser la volatilité et bâtir un patrimoine durable.

FAQ

Quel rendement annuel moyen peut-on espérer d’un ETF Monde ?

Historiquement, un ETF Monde (qui réplique souvent l’indice MSCI World) affiche une performance annualisée moyenne d’environ 8,5 % depuis 1970. Il est crucial de comprendre que ce chiffre est une moyenne lissée sur le très long terme et non une garantie annuelle.

Dans la pratique, vous subirez la volatilité des marchés : certaines années seront euphoriques (comme 2019 avec +31,5 %) et d’autres seront négatives (comme 2008 avec -37 %). C’est la patience sur la durée qui permet de lisser ces écarts pour tendre vers ce rendement moyen de 8,5 %.

Combien rapportent concrètement 10 000 € investis sur un ETF Monde ?

Si vous investissez 10 000 € en une seule fois avec un rendement moyen de 8,5 %, c’est la magie des intérêts composés qui opère. Au bout de 10 ans, votre capital atteindrait environ 22 610 € (soit un gain de +126 %). Sur 20 ans, cette somme grimperait à plus de 51 140 €.

Sur un horizon très long de 30 ans, le résultat change de dimension : vos 10 000 € initiaux pourraient se transformer en 115 630 €. Cela illustre parfaitement que le temps est le levier le plus puissant pour faire fructifier votre épargne.

Est-ce que les ETF sont un placement rentable comparé aux autres solutions ?

Oui, les ETF actions sont historiquement l’un des placements les plus rentables. À titre de comparaison, sur une période de 30 ans, la performance d’un ETF Monde est environ 10 fois supérieure à celle d’un Livret A (8,5 % contre 3 %).

Cette rentabilité s’explique aussi par la structure de coûts : avec des frais de gestion minimes (souvent inférieurs à 0,20 % par an), les ETF ne rognent pas votre performance comme le font les fonds actifs classiques ou les frais liés à l’immobilier. En contrepartie, vous devez accepter un risque de perte en capital à court terme.

Quel rendement peut-on attendre d’un ETF sur une période de 5 ans ?

Sur une période de 5 ans, le rendement est beaucoup moins prévisible. Bien que la moyenne historique reste de 8,5 %, la volatilité à court et moyen terme est importante (15 à 18 % par an). Vous pourriez tomber sur un cycle très performant ou, à l’inverse, subir une correction de marché.

C’est pourquoi l’horizon d’investissement recommandé est généralement de 10 ans minimum. Comme le temps de récupération moyen après un krach est de 2 à 3 ans, une durée de 5 ans peut parfois être trop juste pour sécuriser vos gains si une crise survient en fin de parcours.