L’essentiel à retenir : la fiscalité de l’assurance-vie s’allège considérablement après huit ans, débloquant un abattement annuel sur les gains de 4 600 € pour une personne seule ou 9 200 € pour un couple. Ce mécanisme transforme le contrat en une niche fiscale unique pour générer des revenus quasi nets d’impôts tout en facilitant la transmission de capital hors succession.

La plupart des épargnants voient leur rendement réel s’effondrer car ils maîtrisent mal les règles d’imposition qui s’appliquent à leurs retraits ou à leur succession. Ce guide opérationnel sur l’assurance vie fiscalité vous expose sans détour le régime du prélèvement forfaitaire unique et les conditions strictes pour profiter pleinement des abattements après huit ans. Accédez immédiatement aux stratégies d’optimisation indispensables pour effacer légalement la note fiscale sur vos plus-values et transmettre votre patrimoine hors des griffes de l’administration.

- Fiscalité des rachats : les règles du jeu avant 8 ans

- Le cap des 8 ans : le véritable avantage fiscal de l’assurance-vie

- Fiscalité en cas de décès : un outil de transmission hors norme

- Stratégies pour alléger la facture fiscale

- Les erreurs fiscales à éviter absolument

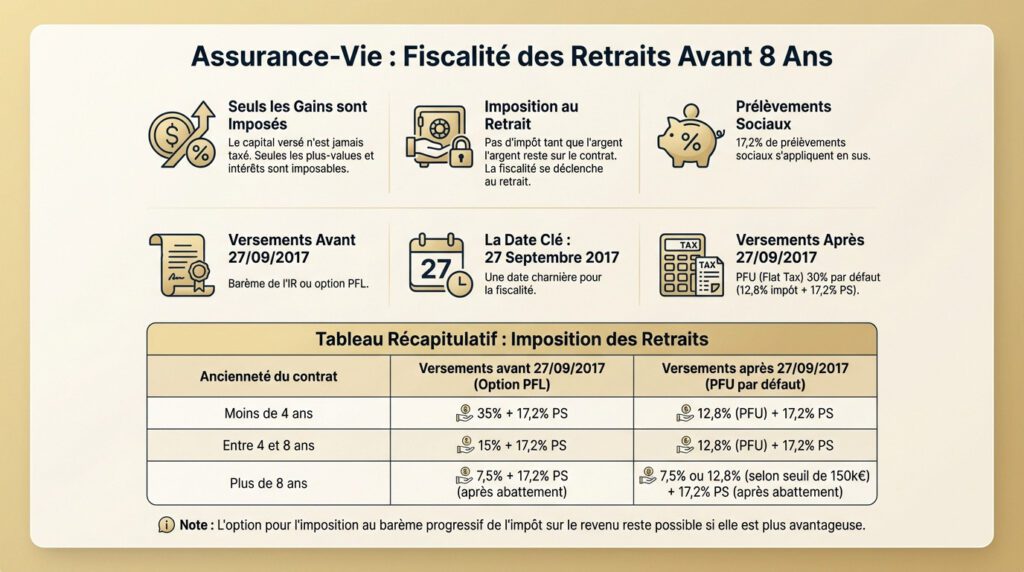

Fiscalité des rachats : les règles du jeu avant 8 ans

Le principe de base : seuls les gains sont imposés

Soyons clairs : le fisc ne touche jamais votre capital investi. Lors d’un rachat, seule la part correspondant aux plus-values et intérêts subit l’impôt. C’est la règle d’or.

Tant que l’argent dort sur votre contrat, aucune imposition sur le revenu ne s’applique. La taxation ne se déclenche qu’au moment précis où vous récupérez des fonds. Par contre, les prélèvements sociaux de 17,2 % s’appliquent différemment et restent dus.

La double peine : versements avant ou après le 27 septembre 2017

Le 27 septembre 2017 a scindé la fiscalité en deux mondes distincts. Cette date est charnière pour vos économies.

Pour les gains des versements antérieurs, le barème de l’impôt sur le revenu s’applique par défaut, bien qu’une option pour un prélèvement forfaitaire libératoire existe. Pour les versements postérieurs, la règle change avec le Prélèvement Forfaitaire Unique. Cette « flat tax » de 30 % (impôt + prélèvements sociaux) simplifie enfin l’assurance vie fiscalité.

Le tableau récapitulatif de l’imposition sur les retraits

Ce tableau est indispensable pour visualiser la fiscalité selon l’ancienneté. Analysez ces chiffres avant tout rachat pour éviter de perdre de l’argent bêtement. Une simple erreur de timing peut vous coûter cher en impôts inutiles.

| Ancienneté du contrat | Versements avant 27/09/2017 (Option PFL) | Versements après 27/09/2017 (PFU par défaut) |

|---|---|---|

| Moins de 4 ans | 35% + 17,2% PS | 12,8% (PFU) + 17,2% PS |

| Entre 4 et 8 ans | 15% + 17,2% PS | 12,8% (PFU) + 17,2% PS |

| Plus de 8 ans | 7,5% + 17,2% PS (après abattement) | 7,5% ou 12,8% (selon seuil de 150k€) + 17,2% PS (après abattement) |

Dans tous les cas, l’option pour l’imposition au barème progressif de l’impôt sur le revenu reste possible si elle est plus avantageuse.

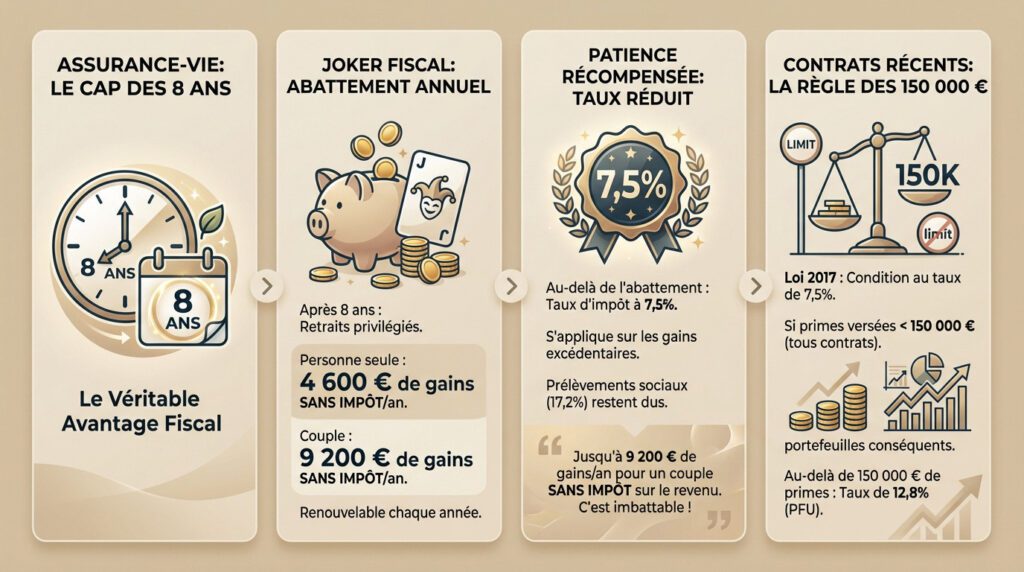

Le cap des 8 ans : le véritable avantage fiscal de l’assurance-vie

Après avoir vu le régime fiscal assez pénalisant des premières années, voyons maintenant pourquoi tout le monde s’accorde à dire que l’assurance vie fiscalité devient vraiment intéressante après 8 ans.

L’abattement annuel : votre joker fiscal

Le huitième anniversaire de votre contrat marque un tournant décisif pour votre portefeuille. C’est précisément à cet instant que s’active le levier fiscal le plus puissant pour vos futurs retraits.

Concrètement, vous débloquez un abattement annuel sur les gains. Une personne seule peut retirer 4 600 € de gains, et un couple soumis à imposition commune jusqu’à 9 200 €, en totale franchise d’impôt sur le revenu.

Le meilleur dans tout ça ? Ce mécanisme se renouvelle chaque année, créant une opportunité récurrente d’optimiser vos revenus sans la moindre friction fiscale.

Le taux réduit de 7,5% : la récompense de la patience

Même si vos retraits dépassent cette enveloppe de sécurité, la fiscalité reste particulièrement douce. Le taux d’imposition sur les gains s’effondre littéralement pour tomber à 7,5%.

Ce taux préférentiel s’applique uniquement sur la part des gains qui excède l’abattement annuel que nous venons de voir. Notez toutefois que les prélèvements sociaux de 17,2% restent dus quoi qu’il arrive.

Après 8 ans, l’assurance-vie permet de retirer chaque année jusqu’à 9 200 € de gains pour un couple sans payer un seul centime d’impôt sur le revenu. C’est imbattable.

La subtilité des 150 000 € pour les contrats récents

Attention, la loi de 2017 a introduit une petite complexité qu’il ne faut surtout pas ignorer. Le taux réduit de 7,5% n’est plus automatique pour tout le monde sur les contrats récents.

Voici la règle d’or : ce taux privilégié ne s’applique que si le total des primes versées par l’assuré sur l’ensemble de ses contrats d’assurance-vie est inférieur à 150 000 €.

Pour la fraction des gains correspondant aux versements au-delà de ce seuil, le taux remonte mécaniquement à 12,8%. C’est un détail qui compte pour gérer un portefeuille conséquent efficacement.

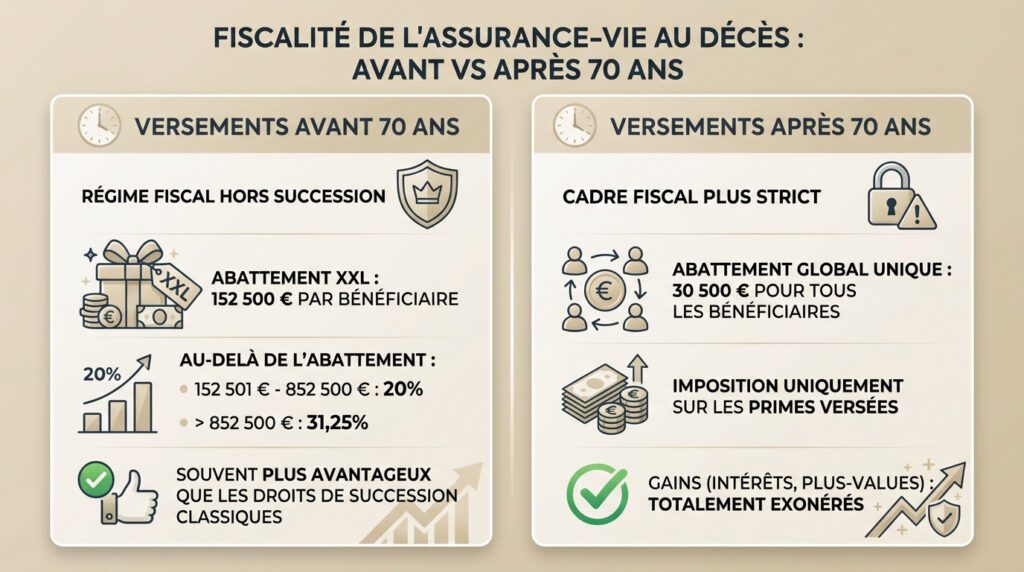

Fiscalité en cas de décès : un outil de transmission hors norme

Si l’assurance-vie est un excellent outil d’épargne, son véritable super-pouvoir se révèle souvent au moment de la succession. Oubliez les règles classiques, ici, c’est un autre monde.

Versements avant 70 ans : l’abattement XXL

Abordons la pierre angulaire de l’assurance vie fiscalité pour comprendre l’enjeu. Les capitaux issus des primes versées avant les 70 ans de l’assuré bénéficient d’un régime fiscal de faveur, totalement hors succession.

Chiffrons cet avantage, car il est massif : chaque bénéficiaire désigné profite d’un abattement de 152 500 € sur la part du capital qui lui revient. Cet abattement s’applique par bénéficiaire, pour tous les contrats confondus.

Transmettre 152 500 € à chaque enfant sans aucun droit de succession est l’un des plus grands atouts de l’assurance-vie, une niche fiscale parfaitement légale.

L’imposition au-delà de l’abattement

Mais que se passe-t-il si la part transmise à un bénéficiaire dépasse 152 500 € ? Non, tout n’est pas perdu.

- Un prélèvement forfaitaire de 20% s’applique sur la tranche de capital comprise entre 152 501 € et 852 500 €.

- Au-delà de 852 500 €, le taux passe à 31,25%.

- C’est mathématique.

- Ces taux sont souvent bien plus avantageux que les droits de succession classiques, surtout pour les héritiers indirects.

- Cela évite une imposition trop lourde.

Versements après 70 ans : un cadre moins favorable mais toujours utile

Changeons de décor, car le temps joue contre vous. Après 70 ans, les règles se durcissent considérablement. Il faut le savoir et agir en conséquence.

Voici le nouveau mécanisme : il n’y a plus qu’un seul abattement de 30 500 €. Cet abattement est global, partagé entre tous les bénéficiaires et pour tous les contrats de l’assuré.

Notez bien que seules les primes versées sont concernées. Les gains générés après 70 ans sont, eux, totalement exonérés de droits de succession. C’est un point souvent oublié selon les articles 757 B et 990 I du CGI.

Stratégies pour alléger la facture fiscale

Connaître les règles, c’est bien. Savoir jouer avec pour payer moins d’impôts, c’est mieux. Voici quelques techniques concrètes pour tirer le meilleur parti de votre contrat.

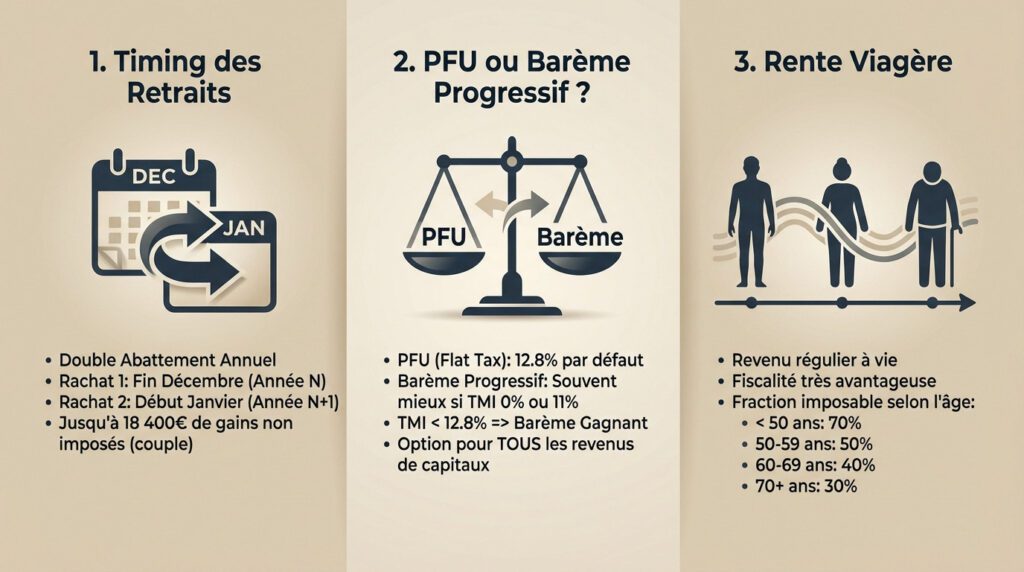

Le timing des retraits : la technique du « double abattement »

Vous avez besoin de liquidités importantes, mais vos gains crèvent le plafond de l’abattement annuel ? Il existe une astuce redoutable pour contourner cette limitation sans alerter le fisc.

La manœuvre est chirurgicale : déclenchez un premier rachat partiel fin décembre pour siphonner l’abattement de l’année en cours. Ensuite, opérez un second rachat début janvier

Résultat, vous sortez jusqu’à 18 400 € d’intérêts pour un couple en quelques jours, totalement nets d’impôt. Une planification intelligente peut tout changer.

Pfu ou barème progressif : comment choisir ?

La « flat tax » s’impose souvent par défaut, mais ce n’est pas forcément le ticket gagnant pour votre assurance vie fiscalité. Vous gardez toujours la main avec une option pour le barème progressif de l’IR.

Retenez cette règle d’or : si votre Taux Marginal d’Imposition (TMI) stagne à 0 % ou 11 %, choisir le barème est presque toujours gagnant. Pourquoi ? Simplement car ce taux reste inférieur aux 12,8 % incompressibles du PFU.

Attention, ce choix irrévocable impacte l’ensemble de vos revenus mobiliers de l’année, pas juste ce contrat. Il faut donc une vision globale de sa gestion de finances personnelles.

La sortie en rente viagère : une fiscalité spécifique

Oubliez le retrait en capital une seconde ; la sortie en rente offre une sécurité redoutable pour ceux qui craignent de manquer d’argent. C’est l’assurance d’un revenu qui tombe jusqu’à la fin.

Le fisc se montre ici étonnamment clément, car seule une portion de votre rente subit l’impôt. Cette fraction imposable fond littéralement selon l’âge du crédirentier au moment du premier versement, récompensant ainsi la patience des épargnants :

- 70% de la rente imposable si vous avez moins de 50 ans.

- 50% entre 50 et 59 ans.

- 40% entre 60 et 69 ans.

- 30% à partir de 70 ans.

Les erreurs fiscales à éviter absolument

Maintenant que vous connaissez les techniques, parlons des pièges. Certaines erreurs, par méconnaissance ou précipitation, peuvent vous coûter très cher et anéantir des années d’efforts sur votre stratégie d’assurance vie fiscalité.

Retirer trop tôt : l’impatience taxée au prix fort

La pire gaffe consiste à effectuer un rachat avant les 8 ans du contrat sans y être forcé. Vous tirez une croix sur l’abattement annuel et le taux réduit, ce qui massacre la rentabilité nette de votre placement.

Cette impatience soumet mécaniquement vos gains à la « flat tax » de 30 %, une fiscalité bien plus lourde. Pour les vieux contrats, l’addition peut même grimper, transformant une bonne affaire en opération perdante.

Pourtant, des exceptions existent. Le licenciement ou l’invalidité permettent de sortir plus tôt sans pénalité.

Négliger la clause bénéficiaire : la bombe à retardement

Ne sous-estimez jamais la puissance de la clause bénéficiaire dans votre stratégie patrimoniale. Une rédaction bâclée, ou pire, son absence totale, ruine instantanément toute l’optimisation de la transmission que vous pensiez avoir sécurisée.

Le scénario catastrophe est simple : sans bénéficiaire désigné, le capital réintègre la succession classique. Vous dites adieu aux abattements avantageux de 152 500 €, et bonjour aux droits de succession standards souvent confiscatoires.

Mettez-la à jour après chaque changement familial. Un mariage, un divorce ou une naissance rebat les cartes.

Ignorer l’impact de l’ifi

Beaucoup d’épargnants oublient que l’Impôt sur la Fortune Immobilière (IFI) guette aussi l’assurance-vie. Votre contrat n’est pas toujours une forteresse totalement impénétrable face à l’administration fiscale, contrairement aux idées reçues.

La valeur de rachat des unités de compte investies en actifs immobiliers, comme les SCPI ou SCI, doit être déclarée à l’IFI. Cela s’applique dès que votre patrimoine immobilier net dépasse le seuil de 1,3 million d’euros.

C’est un oubli qui entraîne un redressement fiscal douloureux. La vigilance est de mise.

L’assurance-vie demeure une enveloppe fiscale incontournable pour faire fructifier votre épargne et transmettre votre patrimoine. Si la patience est récompensée après huit ans, une gestion active et une clause bénéficiaire soignée sont indispensables pour optimiser chaque euro. Maîtriser ces règles transforme ce placement en une véritable arme patrimoniale.

FAQ

Quelle est la fiscalité appliquée à l’assurance-vie ?

La fiscalité de l’assurance-vie ne se déclenche qu’au moment d’un retrait (rachat). Tant que l’argent reste investi, il n’y a aucune imposition sur le revenu. Lors d’un retrait, seule la part de gains est taxée, jamais le capital versé. Pour les versements récents (après le 27 septembre 2017), c’est la « Flat Tax » ou Prélèvement Forfaitaire Unique (PFU) de 30% qui s’applique par défaut, englobant l’impôt sur le revenu et les prélèvements sociaux.

Comment sont imposés les gains d’une assurance-vie ?

L’imposition dépend de l’ancienneté de votre contrat. Avant 8 ans, les gains subissent de plein fouet le PFU de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux), sauf si vous optez pour le barème progressif de l’impôt sur le revenu. Après 8 ans, la fiscalité s’adoucit considérablement : le taux d’impôt chute à 7,5% (pour les encours inférieurs à 150 000 €) après un abattement annuel, auxquels s’ajoutent toujours les 17,2% de prélèvements sociaux.

Quels sont les avantages fiscaux d’une assurance-vie de plus de 8 ans ?

Le cap des 8 ans est le graal fiscal de ce placement. Il vous offre un abattement annuel renouvelable sur les gains : vous pouvez retirer chaque année 4 600 € de plus-values (9 200 € pour un couple) sans payer un centime d’impôt sur le revenu. Au-delà de cet abattement, le taux d’imposition est réduit à 7,5% au lieu des 12,8% habituels, ce qui en fait un outil redoutable pour générer des revenus complémentaires faiblement taxés.

Quels sont les inconvénients fiscaux de l’assurance-vie ?

Le principal inconvénient réside dans la fiscalité des premières années. Si vous devez retirer votre argent avant 8 ans, l’imposition à 30% (Flat Tax) peut être lourde. De plus, les prélèvements sociaux de 17,2% sont incompressibles et dus dans tous les cas, même après 8 ans. Enfin, attention à l’IFI : les parts investies en unités de compte immobilières (SCPI, OPCI) entrent dans votre patrimoine immobilier taxable.

Est-ce que recevoir une assurance-vie lors d’une succession est imposable ?

Dans la majorité des cas, la fiscalité est extrêmement avantageuse, voire nulle. Le conjoint ou partenaire de PACS est totalement exonéré. Pour les autres bénéficiaires, si les primes ont été versées avant les 70 ans de l’assuré, chaque bénéficiaire profite d’un abattement de 152 500 € totalement hors succession. Au-delà, un prélèvement de 20% s’applique, ce qui reste souvent bien inférieur aux droits de succession classiques.

Quand paye-t-on des impôts sur son assurance-vie ?

Vous ne payez des impôts que lorsque vous effectuez un rachat (un retrait d’argent) du contrat. C’est le fait générateur de l’impôt. Il n’y a pas d’imposition sur le revenu « au fil de l’eau » tant que les gains sont réinvestis dans le contrat. Une exception toutefois : les prélèvements sociaux sur les fonds en euros sont généralement prélevés chaque année par l’assureur lors du versement des intérêts.

Quel est le montant non imposable lors d’un retrait ?

Il faut distinguer le capital des gains. La part de capital que vous récupérez n’est jamais imposable, quel que soit le montant. Pour la part de gains, après 8 ans de détention, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé. Tant que la part de gains incluse dans votre retrait ne dépasse pas ces seuils, vous ne payez pas d’impôt sur le revenu (seuls les prélèvements sociaux restent dus).