Vous vous demandez légitimement combien rapporte un portefeuille d’actions et si les rendements historiques suffisent vraiment à garantir votre sécurité financière face à l’inflation. Au-delà des simples moyennes, nous analysons en détail la performance réelle de chaque profil d’investisseur pour vous aider à distinguer les gains bruts de ce qui atterrit réellement dans votre poche. Découvrez dès maintenant les stratégies d’allocation d’actifs les plus robustes, les erreurs fiscales coûteuses à éviter et les outils indispensables pour transformer la volatilité des marchés en un puissant moteur d’enrichissement personnel.

- Rendement d’un portefeuille : de quoi parle-t-on vraiment ?

- Construire son portefeuille : les profils types sur le gril

- La mécanique interne : diversification et allocation d’actifs

- Gérer et optimiser : la face cachée de la performance

Rendement d’un portefeuille : de quoi parle-t-on vraiment ?

On vous vend souvent du rêve avec des pourcentages fixes. Pourtant, ignorer la mécanique réelle derrière ces chiffres peut vous coûter cher. Un portefeuille d’actions ne fonctionne pas comme un livret d’épargne.

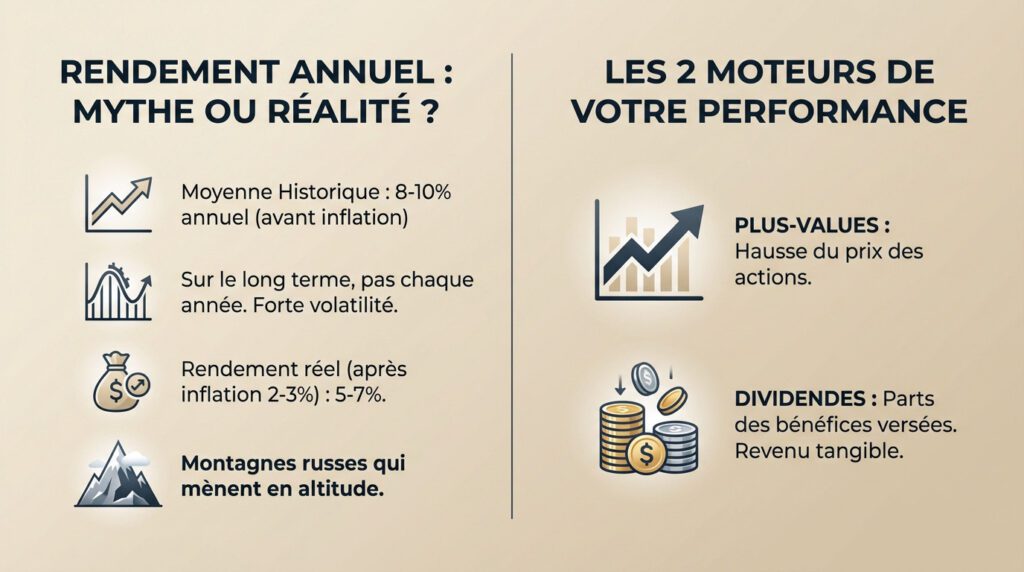

Le fameux 6-10 % annuel : mythe ou réalité ?

Historiquement, le rendement moyen historique des grands indices (S&P 500) oscille autour de 8 à 10 % par an avant inflation. C’est la référence brute.

Mais ce chiffre n’est qu’une moyenne sur le long terme. La réalité annuelle est bien plus chaotique, avec une forte volatilité. La plupart des années s’écartent drastiquement de cette moyenne.

Ce n’est pas une garantie. Le rendement réel, après inflation, tourne plutôt autour de 5 à 7 %. C’est ce gain de pouvoir d’achat qui compte vraiment à la fin.

Un rendement moyen de 8 % sur 30 ans ne signifie pas que vous gagnerez 8 % chaque année. La réalité, ce sont des montagnes russes qui, au final, vous mènent en altitude.

Plus-values et dividendes : les deux moteurs de votre performance

Le rendement total provient de deux sources. D’abord, l’appréciation du capital, c’est-à-dire la hausse du prix des actions que vous détenez.

Ensuite, les dividendes. Ce sont les parts des bénéfices que les entreprises versent aux actionnaires. C’est un revenu plus direct et tangible.

Ces deux éléments constituent la performance globale. Certains privilégient la croissance, d’autres cherchent à vivre de leurs dividendes, ce qui influence le choix des actions.

Construire son portefeuille : les profils types sur le gril

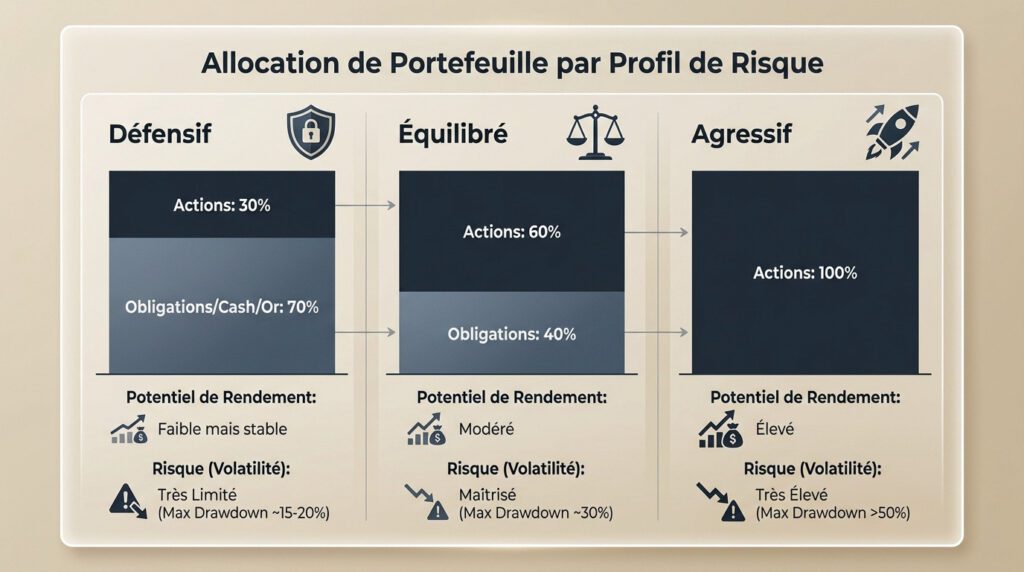

Du prudent à l’agressif : à chaque investisseur son allocation

Pas de recette miracle universelle : le modèle unique est une illusion. Tout repose sur votre capacité réelle à encaisser les secousses du marché sans paniquer.

| Profil | Allocation type | Potentiel / Risque |

|---|---|---|

| Défensif | 30% Actions 70% Obligations/Cash/Or |

Potentiel faible mais stable. Risque très limité (Max drawdown ~15-20%). |

| Équilibré | 60% Actions 40% Obligations |

Potentiel modéré. Risque maîtrisé (Max drawdown ~30%). |

| Agressif | 100% Actions | Potentiel élevé. Risque très élevé (Max drawdown >50%). |

Exemples concrets pour y voir plus clair

Le portefeuille agressif vise la croissance maximale sur le long terme. Revers de la médaille : l’histoire prouve qu’il faut être prêt à voir son capital fondre de plus de 50 % lors des krachs majeurs.

Le modèle équilibré 60/40 reste le compromis historique. Les obligations agissent ici comme un airbag, lissant la chute globale. C’est une des stratégies de gestion de portefeuille les plus répandues pour investir sereinement.

La mécanique interne : diversification et allocation d’actifs

Choisir un profil, c’est une chose. Mais comment s’assurer que le moteur ne cale pas à la première secousse ? La réponse tient en deux mots : diversification et allocation.

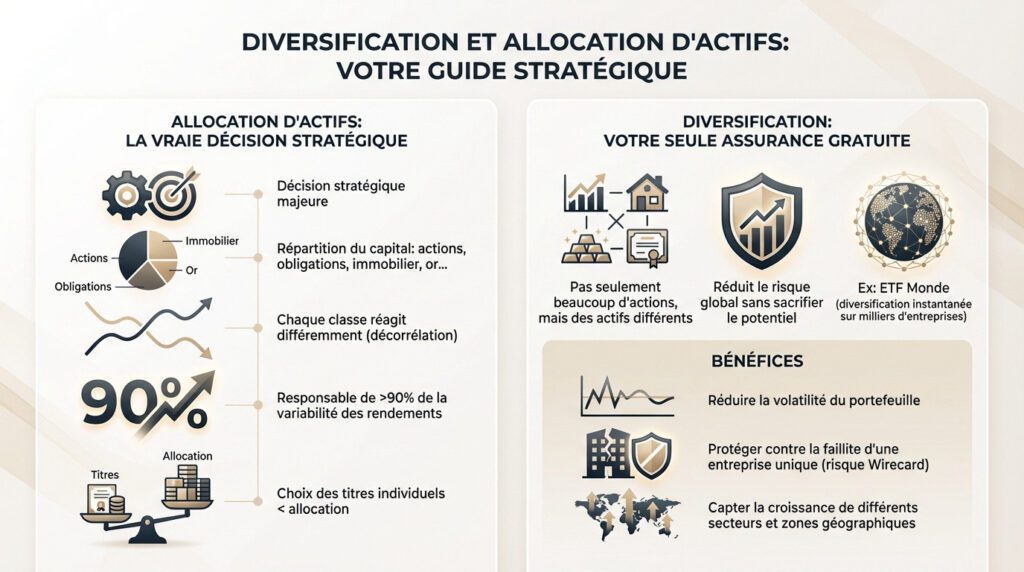

L’allocation d’actifs, la vraie décision stratégique

Oubliez la chasse à la « pétite » boursière. L’allocation d’actifs reste le levier principal de votre réussite ; c’est la répartition intelligente du capital entre diverses classes d’actifs, comme les actions, les obligations ou l’immobilier.

L’intérêt est mécanique : chaque classe réagit différemment aux cycles économiques. Cette décorrélation protège votre argent quand la tempête frappe les marchés.

C’est mathématique et impitoyable.

L’allocation d’actifs est responsable de plus de 90% de la variabilité des rendements. Le choix des titres individuels est presque anecdotique en comparaison. C’est là que tout se joue.

La diversification : votre seule assurance gratuite

La vraie diversification ne signifie pas accumuler des titres, mais varier les expositions. L’objectif est de réduire drastiquement le risque global sans pour autant sacrifier votre potentiel de gain. C’est la base pour construire un portefeuille d’actions de rendement résilient.

Prenez les ETF Monde : ils offrent une diversification instantanée sur des milliers d’entreprises. Vous diluez ainsi le risque de faillite d’une seule société dans un océan d’opportunités.

- Réduire la volatilité globale du portefeuille.

- Protéger contre la faillite d’une entreprise unique (le « risque Wirecard »).

- Capter la croissance de différents secteurs et zones géographiques.

Gérer et optimiser : la face cachée de la performance

Avoir un bon portefeuille, c’est le début. Le garder performant sur la durée demande un peu de discipline et une bonne connaissance des règles du jeu, notamment fiscales.

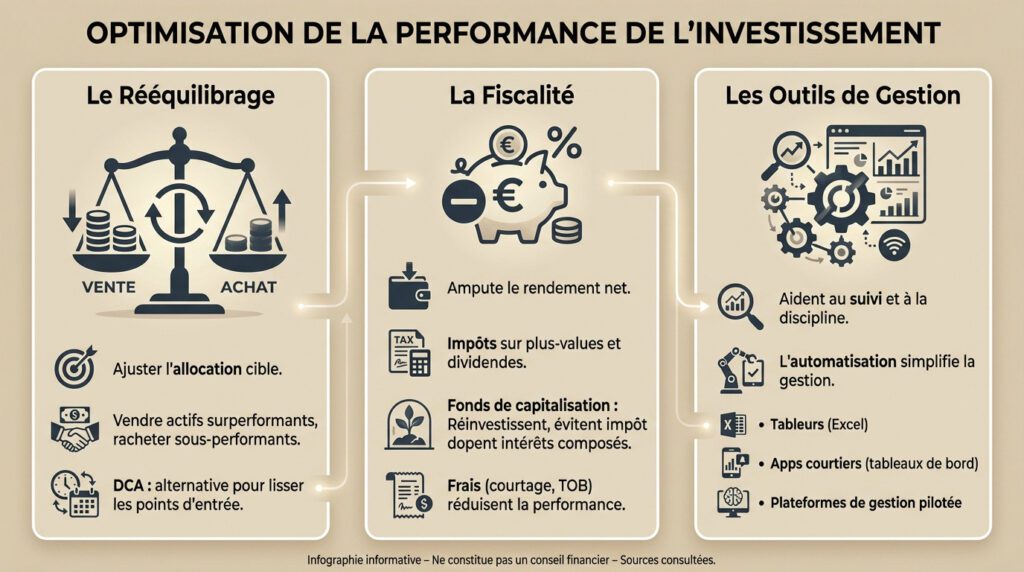

Le rééquilibrage, un mal nécessaire ?

Le rééquilibrage consiste à vendre les actifs ayant surperformé pour racheter ceux à la traîne. Cette mécanique permet de revenir à votre allocation cible initiale sans laisser le risque dériver. C’est contre-intuitif, mais cela sécurise les gains.

Pourtant, ne soyez pas obsédé. Une stratégie d’investissement programmé (DCA) joue souvent ce rôle naturellement en lissant vos points d’entrée, ce qui rend l’intervention manuelle moins urgente.

La fiscalité, le grand oublié du rendement brut

La fiscalité est un piège silencieux capable d’amputer votre rendement net. Vous devez anticiper l’impact des impôts sur les plus-values et les dividendes.

La parade ? Privilégiez les fonds de capitalisation. Ils réinvestissent les gains en interne, évitant l’impôt immédiat et dopant les intérêts composés. Surveillez aussi les frais d’un portefeuille d’actions (courtage, TOB) qui grignotent la performance réelle.

Les outils pour garder le cap

Pour ne pas piloter à l’aveugle, aidez-vous d’outils de gestion pour suivre votre stratégie. L’automatisation des versements reste d’ailleurs la meilleure option pour imposer une discipline de fer sans effort.

- Les tableurs comme Excel pour un suivi manuel et totalement personnalisé.

- Les applications de courtiers qui intègrent des tableaux de bord de performance.

- Les plateformes de gestion pilotée qui automatisent l’ensemble du processus pour vous.

En définitive, le rendement de votre portefeuille dépend moins des caprices du marché que de votre stratégie. Si les actions offrent historiquement la meilleure performance, la clé réside dans une allocation d’actifs adaptée à votre profil et une diversification rigoureuse. Maîtrisez vos coûts, soyez patient et laissez le temps travailler pour votre patrimoine.

FAQ

Quel est le meilleur portefeuille d’actions pour débuter ?

Il n’existe pas de portefeuille universel, mais le modèle le plus adapté pour débuter est souvent celui qui correspond à votre tolérance au risque. Pour un horizon long (plus de 10 ans), un portefeuille « agressif » composé majoritairement d’actions (via un ETF Monde par exemple) offre historiquement le meilleur rendement (autour de 8-10 % brut). Si vous craignez la volatilité, un portefeuille « équilibré » de type 60/40 (60 % actions, 40 % obligations) permet de lisser les secousses du marché.

Comment se constituer un portefeuille d’actions solide ?

La clé réside dans la diversification et l’allocation d’actifs. Au lieu de choisir des actions au hasard (stock picking), privilégiez des fonds indiciels (ETF) qui regroupent des milliers d’entreprises. Cela dilue le risque de faillite d’une société spécifique. Ensuite, définissez la part d’actions et d’obligations selon votre profil et automatisez vos versements pour lisser votre prix d’entrée.

Combien faut-il investir pour générer 1 000 € de revenus par mois ?

Cela dépend du rendement de vos actifs. Avec une stratégie axée sur des actions à dividendes rapportant en moyenne 4 % net par an, il vous faudrait un capital d’environ 300 000 €. Si vous visez un rendement total plus élevé (appréciation du capital + dividendes) de l’ordre de 7 % et que vous retirez cette somme, le capital nécessaire descendrait aux alentours de 175 000 €, bien que cela expose votre capital à plus de risques de fluctuations.

Est-il pertinent d’investir 100 € par mois sur le long terme ?

Absolument, c’est même une excellente stratégie. Grâce à la méthode des versements programmés (DCA), investir 100 € par mois permet de lisser le coût d’acquisition de vos actions et de réduire l’impact émotionnel des baisses de marché. Sur le long terme, l’effort d’épargne régulier, couplé aux intérêts composés, est souvent plus puissant qu’un gros investissement unique fait au mauvais moment.

Quelle est la différence fiscale entre un fonds de capitalisation et de distribution ?

C’est un choix crucial pour votre rendement net. Un fonds de distribution vous verse les dividendes (souvent taxés immédiatement, réduisant le capital qui travaille). À l’inverse, un fonds de capitalisation réinvestit automatiquement les dividendes au sein du fonds. Cela permet souvent de différer l’imposition et de maximiser l’effet des intérêts composés sur la durée.