Ce qu’il faut retenir : l’indépendance financière s’atteint en divisant les revenus souhaités par le rendement net, nécessitant par exemple 600 000€ pour 2000€ mensuels à 4%. La clé réside dans l’utilisation prioritaire du PEA pour effacer l’impôt sur le revenu et la construction d’un portefeuille diversifié, évitant ainsi le piège des hauts rendements risqués pour garantir une rente pérenne.

La perspective de quitter la rat race vous attire, mais savez-vous précisément quel capital accumuler pour vivre de ses dividendes en 2026 sans jamais craindre l’érosion monétaire ou les crises boursières ? Ce guide pratique lève le voile sur les mathématiques de la rente en vous fournissant les montants d’investissement réels et les portefeuilles types adaptés à chaque profil d’investisseur exigeant. Vous découvrirez ici les seuils de capital indispensables et le levier fiscal puissant qui vous permettront de concrétiser votre liberté financière bien plus tôt que prévu.

- Calcul : combien faut-il pour devenir rentier en 2026 ?

- Les stratégies pour bâtir votre portefeuille de dividendes

- La fiscalité, le nerf de la guerre pour vos revenus passifs

- Dividendes ou retraits : le match des stratégies de rente

- Les étapes concrètes et les erreurs à ne pas commettre

Calcul : combien faut-il pour devenir rentier en 2026 ?

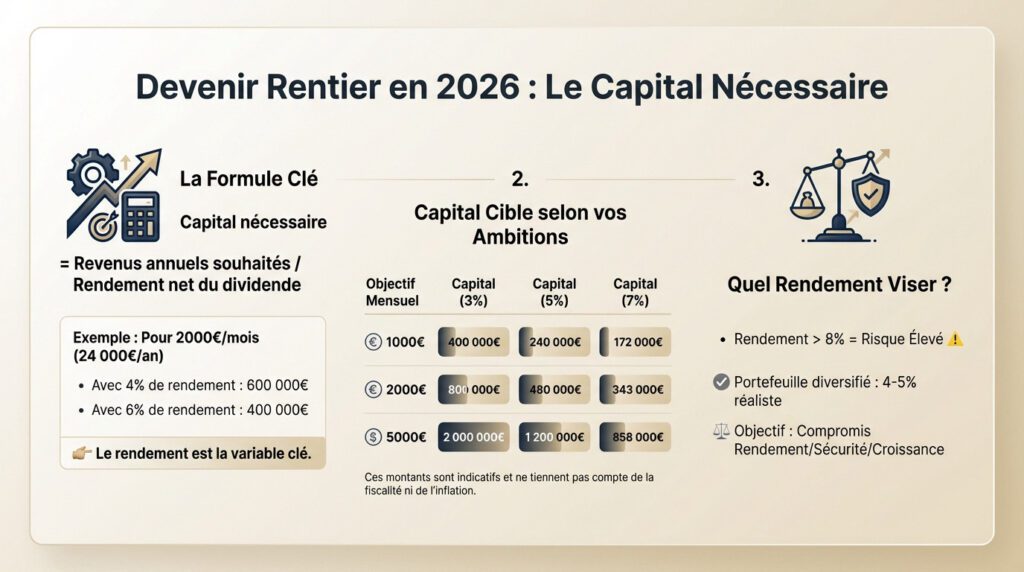

La formule simple pour estimer votre capital cible

Vivre de ses rentes est une simple équation mathématique. La formule clé est : Capital nécessaire = Revenus annuels souhaités / Rendement net du dividende.

Exemple concret : pour 2000€ mensuels (24 000€/an). Avec 4% de rendement, il faut 600 000€. À 6%, le capital requis descend à 400 000€.

Le rendement est la variable pivot qui détermine l’effort d’épargne nécessaire.

Le capital nécessaire selon vos ambitions : les chiffres concrets

Ce tableau visualise l’effort d’épargne requis selon vos besoins et la performance du portefeuille. Ce sont des estimations brutes, hors fiscalité.

| Revenu Mensuel Brut Visé | Capital avec Rendement 3% | Capital avec Rendement 5% | Capital avec Rendement 7% |

|---|---|---|---|

| 1000€/mois | 400 000€ | 240 000€ | 172 000€ |

| 2000€/mois | 800 000€ | 480 000€ | 343 000€ |

| 3000€/mois | 1 200 000€ | 720 000€ | 515 000€ |

| 5000€/mois | 2 000 000€ | 1 200 000€ | 858 000€ |

| Note : Ces montants sont indicatifs et ne tiennent pas compte de la fiscalité ni de l’inflation. | |||

Quel rendement viser de manière réaliste ?

Ne chassez pas les rendements excessifs. Un taux supérieur à 8% signale souvent un risque élevé. C’est le moyen le plus sûr de perdre votre capital.

Restons pragmatiques : les actions de qualité offrent 3-5%, les REITs 4-7%. Un portefeuille diversifié vise réalistement une moyenne de 4-5%.

L’objectif n’est pas le rendement maximal, mais le meilleur compromis entre performance, sécurité et croissance.

Les stratégies pour bâtir votre portefeuille de dividendes

Maintenant que le « combien » est posé, passons au « comment ». Le capital ne se matérialise pas tout seul, il faut une stratégie claire pour le construire.

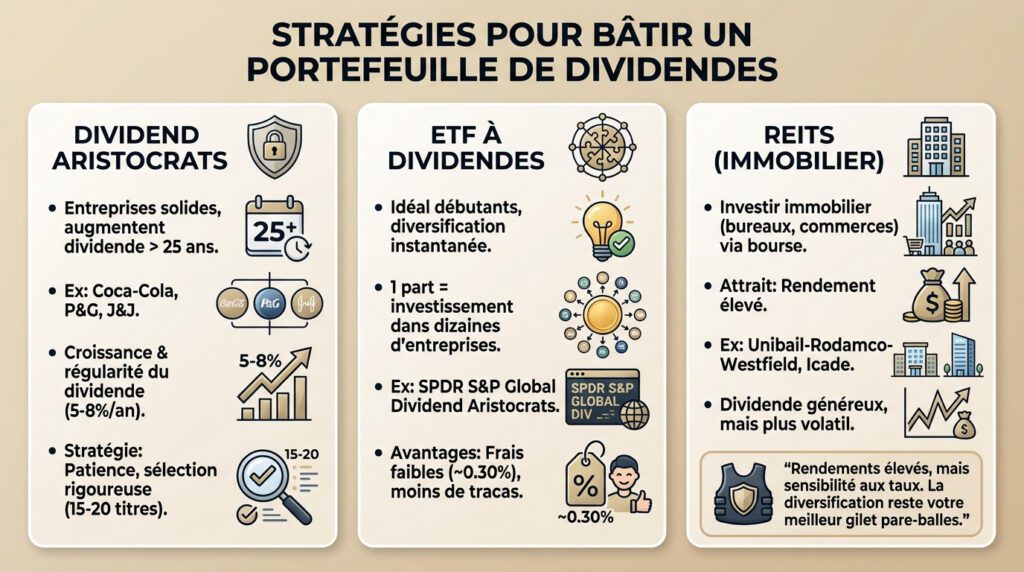

La voie de la sécurité : les « Dividend Aristocrats »

Les Dividend Aristocrats sont ces entreprises d’élite qui augmentent leur dividende sans faillir depuis plus de 25 ans. C’est le véritable socle en béton armé pour tout futur rentier.

Regardez des mastodontes comme Coca-Cola, Procter & Gamble ou Johnson & Johnson. Leur magie ne réside pas dans un rendement explosif immédiat, mais dans la régularité et la croissance du dividende (souvent 5-8% par an).

Cette approche exige de la patience et une sélection chirurgicale d’environ 15 à 20 titres pour être viable.

La simplicité des etf à dividendes

Si vous débutez ou manquez de temps, les ETF (trackers) constituent l’arme absolue. Ils offrent une diversification instantanée, vous évitant de mettre tous vos œufs dans le même panier.

En achetant une seule part, vous investissez simultanément dans des dizaines de sociétés solides. D’ailleurs, certains ETF spécialisés comme le SPDR S&P Global Dividend Aristocrats permettent de s’exposer facilement à cette stratégie éprouvée.

Leurs atouts sont indéniables : des frais de gestion minimes, autour de 0.30%, et surtout, beaucoup moins de tracas que la sélection titre par titre.

Les reits pour booster le rendement

Les REITs, ou SIIC en France, vous ouvrent les portes de l’immobilier tertiaire (bureaux, commerces) directement via la bourse. Leur principal attrait reste un rendement élevé, souvent supérieur aux actions classiques.

Pensez à des acteurs comme Unibail-Rodamco-Westfield ou Icade pour visualiser le concept. Si leur dividende est souvent plus généreux, sachez que leur cours de bourse s’avère aussi nettement plus volatil.

Les rendements élevés des REITs sont alléchants, mais ils s’accompagnent souvent d’une plus grande sensibilité aux taux d’intérêt. La diversification reste votre meilleur gilet pare-balles.

La fiscalité, le nerf de la guerre pour vos revenus passifs

Amasser un capital et générer des dividendes, c’est bien. Mais ce qui compte vraiment, c’est ce qu’il vous reste dans la poche après le passage du fisc.

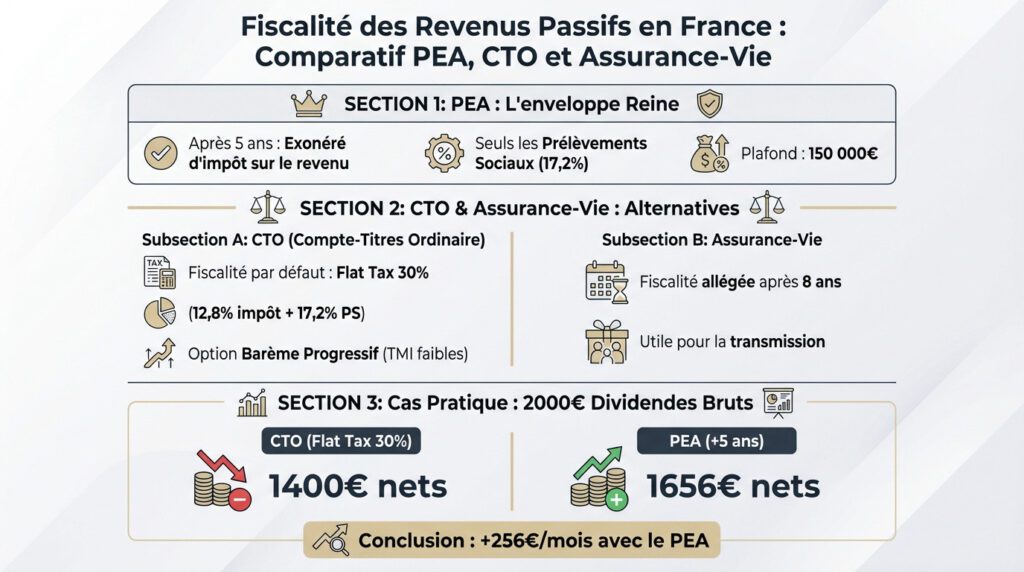

Pea, l’enveloppe reine pour vos dividendes

Pour tout rentier en France, le Plan d’Épargne en Actions (PEA) est l’arme absolue. Son atout majeur est fiscal : conservez vos titres cinq ans, et vos dividendes deviennent totalement exonérés d’impôt sur le revenu. C’est imbattable.

L’État ne vous oublie pas totalement, puisque les prélèvements sociaux de 17,2% restent dus. Mais comparé aux autres options, cette différence sauve littéralement votre rendement net.

Remplir ce plafond de 150 000€ constitue donc la base de toute gestion de portefeuille de dividendes sérieuse.

Cto et assurance-vie : comment les utiliser intelligemment ?

Le Compte-Titres Ordinaire (CTO) subit par défaut la flat tax de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux). Une ponction lourde qui ampute directement votre cash-flow et freine l’effet boule de neige.

Une échappatoire existe : l’option pour le barème progressif de l’impôt. Si votre tranche marginale d’imposition est faible, ce choix permet souvent de réduire la facture fiscale globale.

Quant à l’assurance-vie, elle brille surtout après huit ans de détention grâce à sa fiscalité allégée sur les retraits et ses avantages successoraux.

Cas pratique : l’impact fiscal sur 2000€ de dividendes bruts

Les théories sont jolies, mais les chiffres ne mentent pas. Voyons ce qu’il reste concrètement sur 2000€ de dividendes.

- Revenu net mensuel pour 2000€ de dividendes bruts :

- Dans un CTO (Flat Tax 30%) : 2000€ – 600€ = 1400€ nets dans votre poche.

- Dans un PEA de plus de 5 ans : 2000€ – 344€ (17,2% de PS) = 1656€ nets dans votre poche.

- La conclusion est sans appel : le PEA vous fait gagner 256€ de plus chaque mois.

Dividendes ou retraits : le match des stratégies de rente

Et si la meilleure façon de vivre de son portefeuille n’était pas de se focaliser uniquement sur les dividendes ? Une autre école, prônée par de grands investisseurs, mérite votre attention.

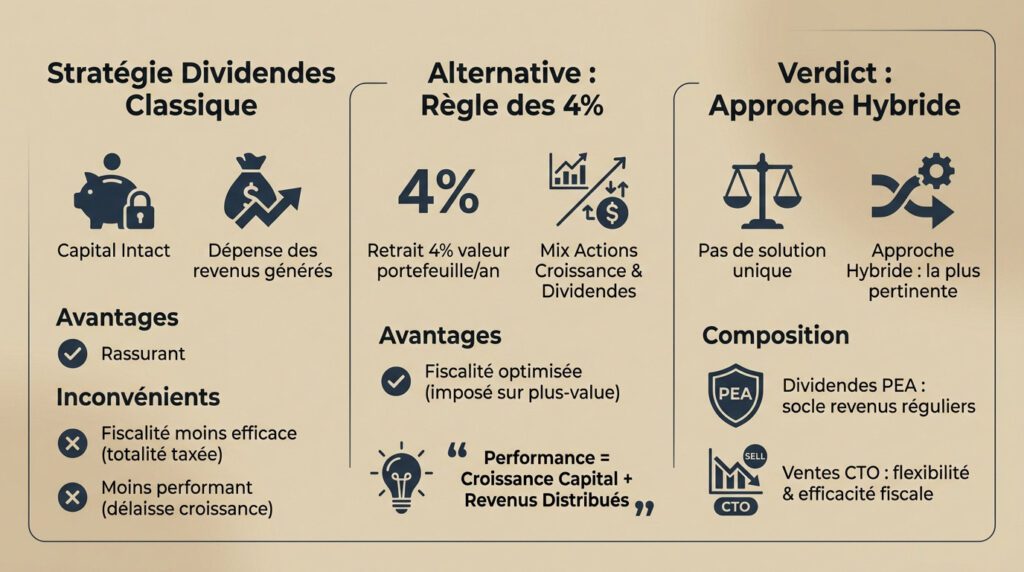

L’approche classique : vivre à 100% des coupons

Le principe est simple : vous ne touchez jamais au capital principal accumulé. Vous dépensez uniquement les revenus générés par vos actions. C’est la méthode « vieille école » par excellence pour sécuriser votre patrimoine.

Psychologiquement, c’est très rassurant pour l’investisseur. Mais attention, le revers de la médaille est violent. Vous subissez une fiscalité moins efficace car tout est taxé, et vous sacrifiez souvent la performance globale en ignorant les valeurs de croissance.

L’alternative : la « règle des 4% » ou la rente par vente

Cette méthode vient de la célèbre étude Trinity, souvent appelée règle des 4%. L’idée est de vendre mécaniquement 4% de la valeur totale de votre portefeuille chaque année pour financer votre vie.

Votre portefeuille mélange ici actions de croissance et dividendes. L’avantage fiscal est mathématique : en vendant des titres, vous n’êtes imposé que sur la plus-value réalisée. Vous ne payez rien sur la part de capital récupérée lors de la vente.

Se focaliser uniquement sur le dividende, c’est comme ne regarder qu’un seul moteur de l’avion. La véritable performance vient de la combinaison de la croissance du capital et des revenus distribués.

Verdict : quelle approche pour votre profil en 2026 ?

Soyons clairs, il n’y a pas de solution unique. Le dogmatisme est l’ennemi de l’investisseur intelligent. Vous devez choisir ce qui vous permet de dormir la nuit sans stress.

Une approche hybride est souvent la plus pertinente aujourd’hui. Utilisez les dividendes de votre PEA comme un socle de revenus réguliers et peu fiscalisés pour assurer le quotidien.

Complétez ces revenus par des ventes programmées sur un CTO pour plus de flexibilité et d’efficacité fiscale.

Les étapes concrètes et les erreurs à ne pas commettre

La théorie c’est bien, mais la pratique c’est mieux. Voici la feuille de route pour vivre de ses dividendes et passer du projet à la réalité, en évitant les chausse-trappes.

Votre plan d’action en 7 étapes

Vous voulez des résultats concrets ? Voici un plan de bataille simple pour lancer la machine dès aujourd’hui.

Suivez scrupuleusement ces jalons, le chemin vers l’indépendance financière :

- Étape 1 : Définir votre besoin de revenus mensuels nets.

- Étape 2 : Calculer le capital cible en fonction d’un rendement réaliste (4-5%).

- Étape 3 : Mettre en place un plan d’épargne et d’investissement mensuel agressif.

- Étape 4 : Ouvrir et remplir en priorité les bonnes enveloppes fiscales (PEA, puis assurance-vie).

- Étape 5 : Sélectionner vos premiers ETF ou actions à dividendes.

- Étape 6 : Réinvestir 100% des dividendes touchés pendant toute la phase d’accumulation.

- Étape 7 : Surveiller et rééquilibrer votre portefeuille une fois par an.

Les 5 pièges qui ruinent les rentiers en herbe

La route est piégeuse. Connaître ces erreurs classiques, c’est déjà sécuriser votre futur patrimoine contre l’échec.

Voici les tueurs de rendement :

- Point 1 : Courir après le rendement : Un dividende de 10% cache souvent un loup. Le risque de coupe du dividende ou de faillite est immense.

- Point 2 : Manquer de diversification : Mettre tous ses œufs dans le même panier (une seule action, un seul secteur) est la recette du désastre.

- Point 3 : Oublier la fiscalité : Ne pas utiliser le PEA en priorité, c’est donner une partie de sa rente future à l’État.

- Point 4 : Négliger la croissance du dividende : Un dividende qui stagne est un revenu qui se fait grignoter par l’inflation.

- Point 5 : Ne pas réinvestir les dividendes : C’est se priver de la magie des intérêts composés, le moteur le plus puissant pour faire grossir votre capital.

Devenir rentier en 2026 exige une stratégie claire et une discipline rigoureuse. En optimisant votre fiscalité via le PEA et en sélectionnant des actifs de qualité, l’indépendance financière devient une réalité accessible. N’attendez plus : définissez votre capital cible et investissez régulièrement pour laisser agir la magie des intérêts composés.

FAQ

Est-il vraiment réaliste de vivre de ses dividendes en France en 2026 ?

Oui, c’est un objectif réaliste, mais il ne s’atteint pas du jour au lendemain. Vivre de ses dividendes demande de constituer un capital important, souvent compris entre 400 000 € et 800 000 € pour générer un revenu confortable équivalent à un salaire moyen. La clé réside dans la patience, l’épargne régulière et l’utilisation de la magie des intérêts composés sur plusieurs années.

Vivre de ses dividendes est-il une stratégie fiable pour l’avenir ?

C’est une excellente stratégie pour ceux qui cherchent la liberté financière, car elle décorrèle vos revenus de votre temps de travail. Contrairement à l’immobilier locatif qui demande de la gestion, les dividendes sont des revenus passifs quasi purs. Cependant, pour que cette stratégie soit pérenne, il est crucial de diversifier son portefeuille (actions françaises, américaines, REITs) pour ne pas dépendre de la santé financière d’une seule entreprise.

Quel capital faut-il réunir pour vivre de ses dividendes ?

Le capital nécessaire dépend directement de votre train de vie et du rendement de votre portefeuille. Pour obtenir 2 000 € par mois (soit 24 000 € par an), avec un rendement moyen sécurisé de 4 % (type Dividend Aristocrats), il vous faudra investir 600 000 €. Si vous visez un rendement plus dynamique de 6 % (incluant des foncières cotées), le capital requis descend à 400 000 €.

Comment générer 1 000 € par mois grâce aux dividendes ?

Pour toucher 1 000 € de rente mensuelle (12 000 € par an), vous devez ajuster votre capital selon le rendement visé. Avec un portefeuille prudent rapportant 3 %, il vous faudra 400 000 €. Avec un portefeuille équilibré à 5 % de rendement, un capital de 240 000 € sera suffisant. L’utilisation d’un PEA est fortement recommandée pour que ces 1 000 € soient nets d’impôt sur le revenu après 5 ans.

De combien ai-je besoin pour gagner 50 000 € par an en dividendes ?

Gagner 50 000 € par an vous place dans une catégorie de revenus très confortables. Pour atteindre ce montant avec un rendement de 4 %, vous devrez amasser un capital de 1 250 000 €. Avec un rendement plus élevé de 6 %, le ticket d’entrée baisse à environ 833 000 €. C’est un objectif ambitieux qui nécessite souvent une forte capacité d’épargne ou un capital de départ conséquent.

Quel rendement espérer avec un investissement de 10 000 euros ?

Avec 10 000 €, vous êtes au début de la phase d’accumulation. Un rendement réaliste et durable se situe entre 4 % et 6 %. Cela représente entre 400 € et 600 € de dividendes par an. À ce stade, l’objectif n’est pas de vivre de ces revenus, mais de les réinvestir systématiquement pour faire grossir votre capital plus vite grâce aux intérêts composés.

Combien investir pour percevoir 3 000 € de dividendes par mois ?

Pour un revenu de 3 000 € mensuels (36 000 € annuels), les montants deviennent conséquents. Si vous sécurisez votre portefeuille avec des actions de qualité à 3 % de rendement, il vous faudra 1 200 000 €. En optimisant votre rendement autour de 5 % via un mix d’actions à dividendes et de REITs, vous pourrez atteindre cet objectif avec un capital de 720 000 €.

Pourquoi dit-on parfois que les dividendes n’enrichissent pas ?

C’est un débat théorique courant : lorsqu’une entreprise verse un dividende, son cours de bourse baisse mécaniquement du même montant. Votre patrimoine total ne change donc pas à la seconde du versement. De plus, hors PEA, les dividendes sont frottés à la fiscalité (Flat Tax de 30 %), ce qui réduit le capital disponible pour composer. Cependant, pour un rentier, l’objectif est le flux de trésorerie (le cash-flow) pour payer les factures sans avoir à vendre ses actions, ce que le dividende permet parfaitement.

Pourquoi certains investisseurs comme Warren Buffett préfèrent-ils ne pas verser de dividendes ?

Warren Buffett adore recevoir des dividendes (Coca-Cola lui en verse des millions), mais sa holding Berkshire Hathaway n’en verse pas. La raison est fiscale et stratégique : il estime qu’il est plus efficace pour l’enrichissement des actionnaires que l’entreprise réinvestisse ses bénéfices pour croître, plutôt que de les distribuer et de déclencher une imposition pour l’investisseur. C’est la différence entre une stratégie de capitalisation (croissance) et une stratégie de distribution (rente).