L’essentiel à retenir : un ETF à dividendes offre un rendement réaliste moyen situé entre 3 et 5 % brut par an. Cette stratégie génère des revenus passifs immédiats, mais nécessite d’optimiser la fiscalité via un PEA pour maximiser les gains réels. Concrètement, un capital investi de 100 000 € permet d’espérer environ 233 € de rente mensuelle nette.

Générer une rente fiable est un objectif séduisant, pourtant il reste difficile d’estimer ce que rapporte réellement un etf dividende net de frais et d’impôts. Cette analyse détaille le rendement moyen historique et les mécanismes financiers précis qui transforment votre capital en revenus réguliers tangibles. Vous accéderez à des simulations concrètes selon votre budget ainsi qu’à une sélection des fonds les plus performants pour sécuriser votre avenir financier.

- Le rendement réaliste d’un ETF dividende : à quoi s’attendre ?

- Vos revenus passifs en chiffres : simulations concrètes d’investissement

- Le palmarès des meilleurs ETF dividende en 2026

- La fiscalité des dividendes d’ETF : le guide pour ne pas se faire surprendre

- ETF dividende ou ETF de croissance : le match pour votre portefeuille

- L’art de réinvestir ses dividendes : la stratégie qui change tout

- Les pièges à éviter et les bonnes pratiques avant d’investir

Le rendement réaliste d’un ETF dividende : à quoi s’attendre ?

L’idée de toucher des revenus passifs grâce aux ETF à dividendes est séduisante, mais avant de rêver, parlons chiffres. Concrètement, combien ça rapporte ?

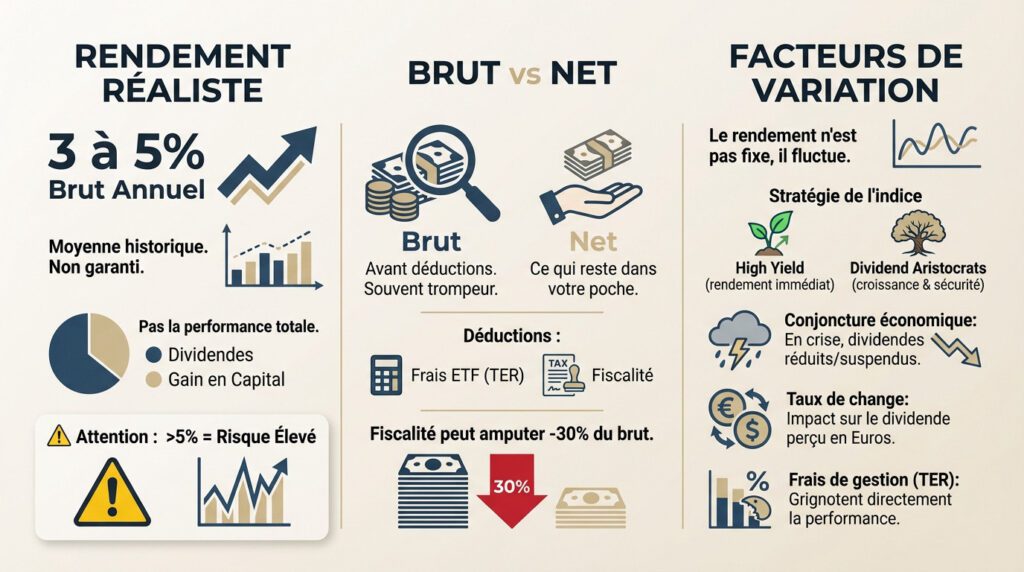

Le fameux rendement de 3 à 5 % : mythe ou réalité ?

Soyons clairs : une fourchette de 3 à 5 % de rendement brut annuel constitue la norme pour la plupart des ETF à dividendes de qualité. Ce n’est pas une garantie absolue, mais une observation historique fiable sur les indices majeurs de type « High Dividend Yield ».

Notez bien que ce rendement correspond uniquement aux dividendes versés par les entreprises du portefeuille de l’ETF. Ce n’est pas la performance totale, qui inclut aussi la variation, à la hausse ou à la baisse, du prix de l’action.

Méfiez-vous des promesses de rendements bien plus élevés. Un rendement de 8 % ou 10 % cache souvent un risque bien plus grand ou une situation financière non durable pour les entreprises sous-jacentes.

Brut vs net : la différence qui pèse lourd

Le rendement brut est le montant affiché avant toute déduction. C’est le chiffre le plus souvent mis en avant sur les fiches techniques, mais il est trompeur car il ne reflète pas votre réalité bancaire.

Le rendement net est ce qui arrive vraiment dans votre poche. Il est calculé après déduction des frais de l’ETF (TER) et, surtout, de la fiscalité qui frappe vos gains dès leur versement.

L’impact de la fiscalité est majeur et peut facilement amputer le rendement brut de 30 %, voire plus selon votre résidence. C’est un point que l’on détaillera plus loin, mais gardez en tête que le brut n’est que théorique.

Les facteurs qui font varier votre rendement

Votre rendement n’est pas fixe. Il fluctue inévitablement en fonction de la santé économique globale et des décisions prises par les entreprises du fonds.

Plusieurs éléments influencent directement ce chiffre final :

- La stratégie de l’indice : Un ETF « High Yield » vise un rendement élevé immédiat, tandis qu’un « Dividend Aristocrats » privilégie la croissance et la sécurité du dividende. C’est la stratégie de l’ETF qui dicte le profil de risque.

- La conjoncture économique : En période de crise, les entreprises peuvent réduire ou suspendre leurs dividendes pour préserver leur trésorerie.

- Les taux de change : Pour les ETF investis en devises étrangères (comme le dollar), les fluctuations peuvent impacter le dividende perçu en euros.

- Les frais de gestion (TER) : Bien que souvent faibles, ils grignotent directement la performance chaque année.

Vos revenus passifs en chiffres : simulations concrètes d’investissement

Assez de théorie. Voyons ce que ces pourcentages représentent en euros sonnants et trébuchants. Sortons la calculatrice.

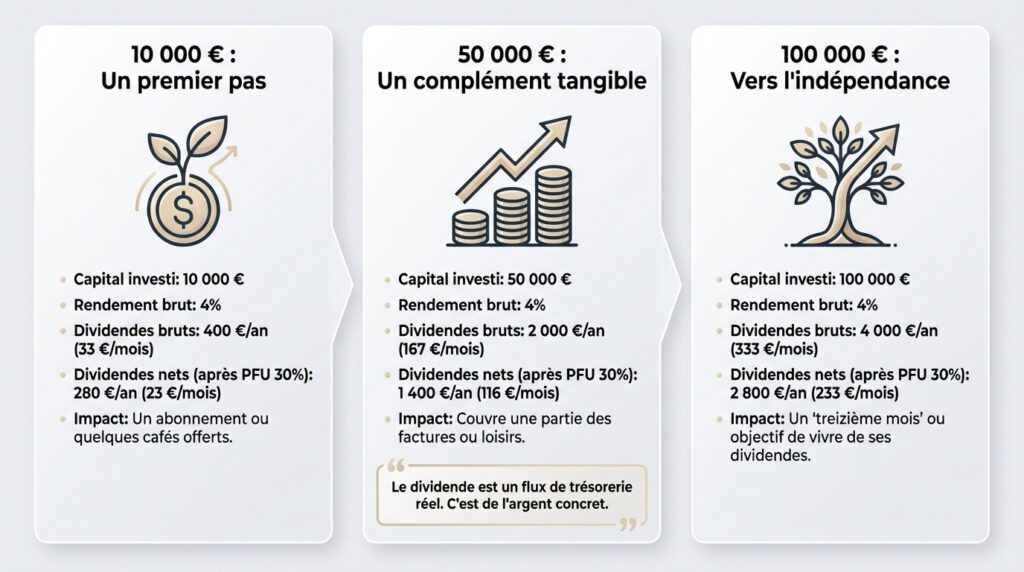

Avec 10 000 € : un premier pas vers la rente

Prenons un scénario réaliste : vous placez 10 000 € sur un ETF offrant un rendement brut moyen de 4%. Cette somme travaille seule et génère 400 € de dividendes bruts par an, soit environ 33 € mensuels.

Passons à la réalité fiscale. Une fois le PFU de 30% déduit (sur un CTO), il vous reste 280 € nets par an, ce qui équivaut à 23 € par mois.

Ce n’est pas le Pérou, certes. Mais c’est un petit investissement qui paie votre abonnement Netflix ou quelques cafés chaque mois.

Avec 50 000 € : un complément de revenu tangible

Appliquons la même logique avec un capital de 50 000 €. Avec ce rendement brut de 4%, votre portefeuille produit 2 000 € de dividendes bruts annuels, soit une rentrée d’argent de 167 € par mois.

Après le passage de la flat tax de 30%, le revenu net annuel s’établit à 1 400 €. Cela représente un complément de revenu mensuel net de 116 €.

Ce montant devient significatif. Il peut couvrir une partie des factures mensuelles, financer des loisirs ou être systématiquement réinvesti pour accélérer la croissance de votre patrimoine.

Contrairement à une plus-value latente, le dividende est un flux de trésorerie réel qui atterrit sur votre compte. C’est de l’argent concret pour vos projets ou votre quotidien.

Avec 100 000 € : vers une alternative de revenus significative

Franchissons un cap avec un capital de 100 000 €. Le rendement brut annuel de 4% génère mécaniquement 4 000 € de dividendes, soit une moyenne de 333 € qui tombent tous les mois.

En net d’impôts (PFU 30%), cela donne 2 800 € par an, soit un revenu complémentaire de 233 € par mois directement dans votre poche.

Voyez ça comme un « treizième mois » ou une somme conséquente pour préparer un projet. On commence à toucher du doigt l’objectif de vivre de ses dividendes.

Maintenant que les chiffres sont clairs, une question brûle les lèvres : sur quels supports investir concrètement ? Attention, tous les trackers ne se valent pas et choisir le mauvais cheval peut coûter cher.

Le palmarès des meilleurs ETF dividende en 2026

Les différentes stratégies : aristocrates, haut rendement et qualité

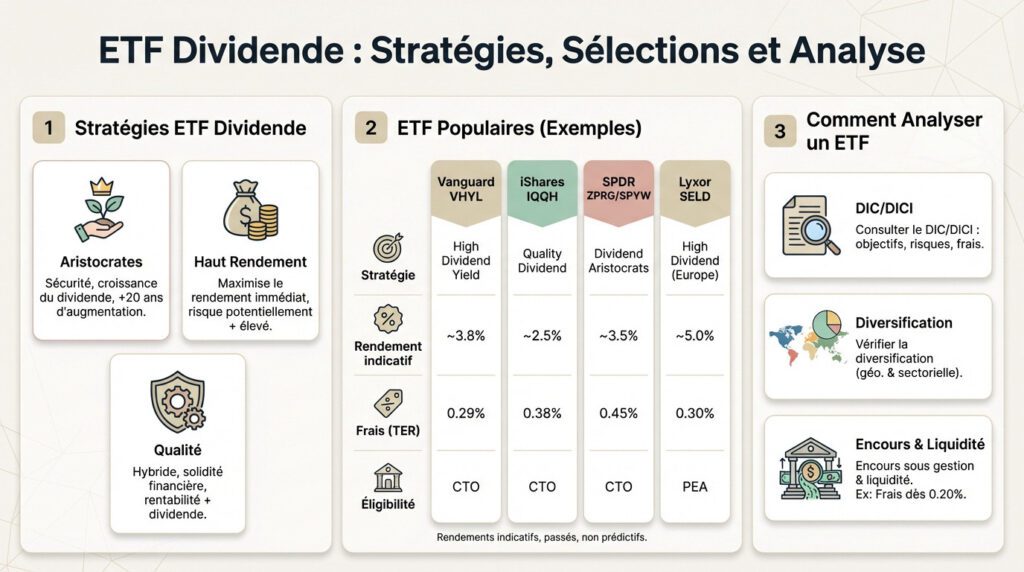

La stratégie des « Dividend Aristocrats » vise la régularité avant tout. Ces fonds sélectionnent des entreprises qui augmentent leurs dividendes chaque année depuis des décennies. C’est le choix de la sécurité et de la croissance pérenne du revenu.

À l’opposé, l’approche « High Dividend Yield » chasse le rendement brut immédiat. L’objectif est de sélectionner les entreprises versant les plus gros dividendes actuels. Revers de la médaille : le risque grimpe, car un rendement excessif signale parfois une santé financière fragile.

Enfin, la stratégie « Quality Dividend » agit comme un filtre hybride. Elle sélectionne les titres sur leur solidité financière (bilan, rentabilité) en plus du dividende. Cela permet d’écarter les sociétés fragiles qui paient des coupons insoutenables.

Sélection des ETF dividende les plus populaires (VHYL, IQQH…)

Regardons les poids lourds du secteur, comme le Vanguard FTSE All-World High Dividend Yield (VHYL) et le iShares MSCI World Quality Dividend (IQQH).

Pour faire un choix éclairé sans se noyer dans les prospectus, un comparatif direct est souvent plus parlant qu’un long discours. Voici les données clés des ténors du marché pour 2026 :

| Nom de l’ETF (Ticker) | Stratégie | Rendement (indicatif) | Frais (TER) | Positions | Éligibilité |

|---|---|---|---|---|---|

| Vanguard FTSE All-World High Dividend Yield (VHYL) | High Dividend Yield | ~3.8% | 0.29% | ~1800 | CTO |

| iShares MSCI World Quality Dividend ESG (IQQH) | Quality Dividend | ~2.5% | 0.38% | ~250 | CTO |

| SPDR S&P Global Dividend Aristocrats (ZPRG/SPYW) | Dividend Aristocrats | ~3.5% | 0.45% | ~100 | CTO |

| Lyxor STOXX Europe Select Dividend 30 (SELD) | High Dividend (Europe) | ~5.0% | 0.30% | 30 | PEA |

Note : Les rendements sont indicatifs et basés sur les données passées. Ils ne préjugent pas des rendements futurs.

Comment analyser un ETF avant de l’acheter ?

Ne mettez jamais un centime sans lire le document d’informations clés (DIC/DICI). Ce document légal est votre seule vérité : il résume les objectifs réels, les risques et surtout les frais cachés. C’est la base absolue avant de cliquer sur « acheter ».

Vérifiez ensuite la diversification géographique et sectorielle du panier. Un etf dividende trop concentré sur un seul pays ou dépendant uniquement des banques est une bombe à retardement pour votre portefeuille.

Privilégiez un encours sous gestion élevé pour la liquidité. Cela évite les fermetures inopinées, d’autant que certains ETF affichent des frais de gestion de seulement 0,20%.

La fiscalité des dividendes d’ETF : le guide pour ne pas se faire surprendre

Toucher des dividendes, c’est bien. En garder le maximum après impôts, c’est mieux. La fiscalité est le nerf de la guerre.

Le compte-titres ordinaire (CTO) et le prélèvement forfaitaire unique (PFU)

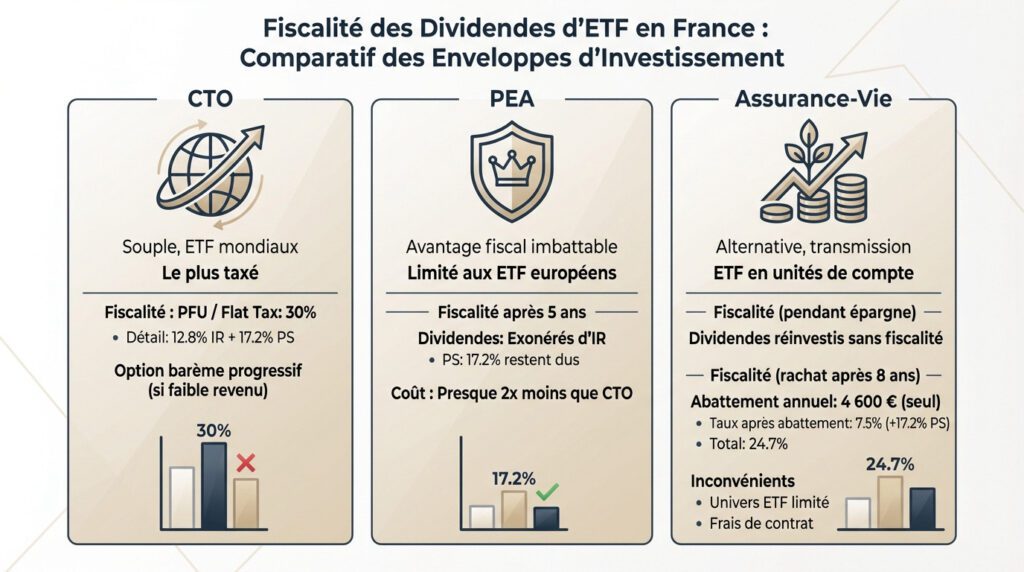

Le CTO est l’enveloppe la plus souple, permettant d’investir sur tous les etf dividende du monde. Mais c’est aussi la plus taxée pour les dividendes, ce qui peut rogner votre performance nette.

Par défaut, l’État applique le prélèvement forfaitaire unique (PFU), ou « flat tax ». Il s’élève à 30% et se décompose en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

L’option pour le barème progressif existe, mais elle reste intéressante uniquement pour les contribuables situés dans les tranches d’imposition les plus basses.

Le plan d’épargne en actions (PEA) : l’avantage fiscal après 5 ans

Pour l’investisseur français, le PEA constitue l’enveloppe reine. Son avantage fiscal est imbattable pour optimiser le rendement, même s’il est techniquement limité aux actions et ETF européens.

Voici la règle d’or : après 5 ans de détention, les dividendes (et plus-values) sont totalement exonérés d’impôt sur le revenu tant qu’ils restent dans le plan.

Toutefois, les prélèvements sociaux de 17,2% restent dus lors des retraits. C’est presque deux fois moins que la flat tax du CTO et fait toute la force de l’enveloppe fiscale du PEA.

L’assurance-vie : une autre enveloppe à considérer

L’assurance-vie représente une alternative solide, surtout pour préparer la transmission. Les ETF y sont disponibles en unités de compte, selon l’offre de votre assureur.

La fiscalité y est aussi avantageuse, mais différente, favorisant le différé d’imposition :

- Pendant la phase d’épargne : Les dividendes sont réinvestis dans le contrat sans aucune fiscalité. C’est un avantage énorme pour la capitalisation.

- Lors d’un rachat après 8 ans : La fiscalité est très douce. Après un abattement annuel (4 600 € pour une personne seule), le taux est de 7,5% (+ 17,2% de PS), soit 24,7%.

- Inconvénients : L’univers d’ETF est souvent plus limité et les frais du contrat peuvent s’ajouter à ceux de l’ETF.

ETF dividende ou ETF de croissance : le match pour votre portefeuille

Le choix d’un ETF à dividendes n’est pas qu’une question de chiffres, c’est une philosophie. Elle s’oppose à une autre grande stratégie : celle de la croissance.

Le profil « rentier » : privilégier le revenu immédiat

Ce profil concerne l’investisseur qui refuse d’attendre vingt ans pour voir la couleur de son argent. Son but ultime reste de créer un flux de revenus régulier et prévisible dès maintenant. Il veut du concret, pas des promesses lointaines. C’est du cash immédiat.

Cette approche séduit particulièrement ceux qui voient la retraite arriver à grands pas. Elle est aussi parfaite pour quiconque souhaite compléter leurs revenus salariaux sans vendre ses titres. C’est une sécurité financière palpable.

L’aspect mental joue un rôle énorme ici. Recevoir un virement bancaire tous les trimestres motive bien plus qu’une courbe verte sur un écran. On sent que l’argent travaille vraiment pour nous.

Le profil « capitalisation » : viser la croissance à long terme

À l’opposé, nous avons les adeptes des ETF de croissance. Ces fonds, comme un ETF Monde, ne vous versent rien aujourd’hui car ils réinvestissent systématiquement tous les dividendes perçus. Tout reste dans la machine pour tourner à plein régime. C’est l’effet boule de neige.

Ici, on ne cherche pas un complément de salaire. L’unique obsession est la valorisation maximale du capital sur plusieurs décennies. On veut que le gâteau devienne énorme, quitte à ne pas y goûter maintenant.

C’est la voie royale pour les jeunes actifs avec un horizon de vingt ans devant eux. Ils n’ont pas besoin de cash immédiat. Le temps joue en leur faveur pour multiplier leur mise initiale.

Choisir entre dividende et croissance, c’est arbitrer entre toucher de l’argent maintenant ou potentiellement beaucoup plus d’argent plus tard. Il n’y a pas de bonne réponse, seulement celle qui correspond à votre vie.

Peut-on combiner les deux stratégies ?

Beaucoup pensent qu’il faut choisir un camp, mais c’est faux. Combiner les deux est souvent une excellente idée pour équilibrer son patrimoine. Ces stratégies ne sont absolument pas ennemies, bien au contraire.

Vous pouvez opter pour une approche hybride intelligente. Gardez le cœur de son portefeuille à la croissance avec 70% sur un ETF global, et allouez une poche satellite aux ETF à dividendes pour le reste. Vous profitez ainsi du meilleur des deux mondes. C’est un équilibre robuste.

Cela sécurise la performance future tout en offrant un petit revenu plaisir. C’est bon pour le portefeuille et pour le moral.

L’art de réinvestir ses dividendes : la stratégie qui change tout

Si vous n’avez pas besoin de vos dividendes pour vivre, ne les laissez pas dormir sur votre compte. Les faire travailler est la clé de la richesse à long terme.

Distribuants ou capitalisants : le choix fondamental

Les ETF distribuants (Dist) versent le cash directement sur votre compte espèces. La fréquence varie, souvent trimestrielle ou semestrielle selon le fonds. C’est l’option classique pour toucher une rente immédiate avec un etf dividende.

À l’inverse, les ETF capitalisants (Acc) gardent tout en interne. Ils réinvestissent automatiquement les coupons perçus directement dans le fonds. Vous ne faites rien, la valeur de la part augmente mécaniquement.

Pour bâtir un patrimoine, le capitalisant est la voie royale. Vous évitez la friction fiscale sur un CTO et les frais de courtage. L’effet boule de neige s’active seul, sans effort de votre part.

Mettre en place un plan de réinvestissement des dividendes (DRIP)

Si vous tenez à votre ETF distribuant, vous devrez instaurer un DRIP manuel. C’est une discipline stricte à maintenir.

Voici la marche à suivre pour ne pas casser la machine à intérêts composés :

- Recevoir le dividende : L’argent arrive sur le compte-espèces de votre courtier.

- Regrouper les liquidités : Attendez d’avoir une somme suffisante pour que les frais de courtage ne soient pas prohibitifs.

- Passer un nouvel ordre d’achat : Utilisez ce cash pour racheter des parts du même ETF.

- Répéter le processus : Transformez cette mécanique en habitude à chaque versement.

L’impact exponentiel du réinvestissement sur 20 ans

Regardons les chiffres en face avec un exemple concret. Imaginez 10 000 € investis à un rendement total de 7 % (3 % dividendes + 4 % croissance). Au bout de 20 ans, votre portefeuille pèse 38 700 €.

Sans réinvestir, le résultat fait mal : votre capital stagne à 26 500 €, plus 6 000 € de dividendes perçus. Le manque à gagner dépasse les 6 000 €. C’est le prix de l’inactivité.

Les pièges à éviter et les bonnes pratiques avant d’investir

Avant de vous lancer, un dernier mot. L’investissement à dividendes est attractif, mais il comporte des pièges qu’il faut absolument connaître.

Le mirage des rendements trop élevés

Méfiez-vous des chiffres qui brillent un peu trop fort sur les fiches techniques. Un rendement affiché de 8 %, 10 % ou plus est souvent un signal d’alarme assourdissant pour votre portefeuille.

Pourquoi ce taux est-il si haut ? Cela signifie généralement que le cours de l’action s’est effondré car le marché anticipe des problèmes, ou que le dividende n’est pas soutenable et risque d’être coupé brutalement prochainement.

La règle d’or reste simple : privilégier un rendement raisonnable et une entreprise de qualité à une promesse trop belle pour être vraie.

Ne pas oublier la diversification et les risques

Un ETF est déjà diversifié par nature, c’est vrai, mais ne mettez pas tous vos œufs dans le même panier. Posséder un seul ETF, même mondial, reste une forme de concentration qui vous expose à des risques sectoriels spécifiques.

Le principal risque d’un ETF dividende est la baisse ou la suspension des dividendes en cas de crise économique majeure, comme l’ont rappelé plusieurs experts. Vos revenus passifs peuvent fondre si la conjoncture se retourne sévèrement.

Enfin, comme tout investissement en actions, le capital n’est pas garanti. Le cours de l’ETF peut baisser, et il faut être prêt à accepter cette volatilité ou se former avant d’investir pour mieux gérer ces fluctuations.

Les ETF à dividendes offrent une voie accessible vers la rente, loin des promesses irréalistes. En maîtrisant la fiscalité et en réinvestissant vos gains, vous transformez votre capital en une machine à revenus durable. Commencez petit, soyez constant et laissez le temps jouer en votre faveur pour bâtir votre liberté financière.

FAQ

Quels sont les meilleurs ETF à dividendes à surveiller actuellement ?

Il n’existe pas un seul « meilleur » ETF, mais plusieurs options solides selon votre stratégie. Pour un rendement élevé immédiat, le Vanguard FTSE All-World High Dividend Yield (VHYL) est une référence populaire couvrant le monde entier. Si vous privilégiez la solidité financière des entreprises, le iShares MSCI World Quality Dividend (IQQH) est souvent cité. Pour ceux qui cherchent la régularité, les ETF « Dividend Aristocrats » (comme le SPDR S&P Global Dividend Aristocrats) ciblent des sociétés qui augmentent leurs dividendes depuis des décennies.

Est-ce que tous les ETF versent des dividendes sur mon compte ?

Non, cela dépend de la politique de distribution du fonds. Les ETF dits « distribuants » (Dist) versent effectivement les dividendes sur votre compte espèces (souvent trimestriellement ou semestriellement). À l’inverse, les ETF « capitalisants » (Acc) réinvestissent automatiquement les dividendes au sein du fonds pour faire augmenter la valeur de la part, ce qui est souvent plus avantageux fiscalement dans un Compte-Titres Ordinaire.

Investir dans des ETF est-il vraiment une stratégie intéressante pour toucher des dividendes ?

Oui, c’est une stratégie très pertinente pour diversifier ses revenus passifs sans avoir à analyser des centaines d’actions individuelles. Un bon ETF dividende offre généralement un rendement brut moyen situé entre 3 % et 5 %. C’est une solution idéale pour réduire le risque spécifique à une entreprise tout en percevant des flux de trésorerie réguliers, bien que le potentiel de croissance du capital soit souvent inférieur à celui des ETF axés sur la « Tech » ou la croissance pure.

Quel capital faut-il investir pour gagner 1 000 € par mois en dividendes ?

Pour obtenir une rente mensuelle de 1 000 € (soit 12 000 € par an), le capital nécessaire dépend du rendement de votre ETF. Avec un rendement moyen prudent de 4 % brut, vous devrez investir environ 300 000 €. Attention, ce calcul est brut : en France, sur un Compte-Titres, il faut déduire la Flat Tax de 30 %, ce qui signifie qu’il faudrait investir davantage pour obtenir 1 000 € nets dans votre poche.

Combien dois-je placer pour percevoir 3 000 € de dividendes mensuels ?

Pour atteindre un niveau de revenus de 3 000 € par mois (36 000 € par an), l’effort d’épargne est conséquent. En se basant toujours sur un rendement réaliste de 4 % brut, le capital requis s’élève à 900 000 €. Si vous visez des ETF à très haut rendement (6-7 %), le capital nécessaire baisse, mais le risque de coupure du dividende ou de perte en capital augmente drastiquement.

Existe-t-il des ETF qui versent un dividende tous les mois ?

Oui, cela existe, mais c’est assez rare pour les ETF d’actions domiciliés en Europe (UCITS), qui privilégient souvent une distribution trimestrielle ou semestrielle. Certains ETF obligataires ou des ETF américains (souvent non accessibles directement aux particuliers européens sans statut professionnel) proposent des versements mensuels. Pour la majorité des investisseurs français, il est plus simple de gérer un budget trimestriel avec des ETF classiques comme le VHYL.