Laisser une somme importante dormir sur des livrets bancaires est une erreur coûteuse qui expose votre épargne à l’érosion monétaire. Pour tirer le meilleur parti d’un portefeuille 100000 euros, ce guide détaille les rendements exacts que vous pouvez viser, allant de 4 % à 10 % selon votre appétence au risque. Des allocations d’actifs éprouvées aux niches fiscales pour réduire l’impôt, découvrez les leviers concrets pour faire fructifier votre capital dès aujourd’hui.

- Rendement brut : à quoi s’attendre avec 100 000 euros ?

- Trois allocations types pour votre capital

- Les stratégies de placement au-delà de l’allocation

- Les enveloppes fiscales : le nerf de la guerre

- La fiscalité et les frais : ce qui reste vraiment dans votre poche

- Suivi et rééquilibrage : le secret d’un portefeuille performant

- Les outils pour piloter votre investissement

- Les erreurs classiques qui plombent votre performance

Rendement brut : à quoi s’attendre avec 100 000 euros ?

Le mythe du rendement garanti et la réalité des chiffres

Oubliez le taux fixe gravé dans le marbre. Tout rendement n’est qu’une projection basée sur un niveau de risque accepté. Les chiffres qui suivent sont donc des hypothèses brutes, pas des promesses.

Même les fonds euros dits « sûrs » fluctuent chaque année. Retenez bien que la performance passée ne préjuge pas des performances futures ; le marché ne doit rien à personne.

Les taux de 4%, 6%, 8% ou 10% ne sont pas des produits, mais des objectifs de performance dictant votre stratégie. Plus le chiffre grimpe, plus la part d’actifs volatils comme les actions doit dominer votre portefeuille 100000 euros.

Projections de gains : que rapportent 100 000 euros ?

Voici un outil de projection simple. Ces calculs reposent sur la mécanique des intérêts composés, en supposant qu’aucun retrait n’est effectué.

Vous y trouverez le rendement cible, le gain brut annuel, ce que cela représente en revenu mensuel théorique, et surtout la valeur finale du portefeuille après 10 ans de capitalisation.

| Taux de rendement annuel brut | Revenu annuel brut (Année 1) | Revenu mensuel brut (Année 1) | Valeur du portefeuille après 10 ans (capitalisation) | Gain total sur 10 ans |

|---|---|---|---|---|

| 4% | 4 000 € | 333 € | 148 024 € | 48 024 € |

| 6% | 6 000 € | 500 € | 179 085 € | 79 085 € |

| 8% | 8 000 € | 667 € | 215 893 € | 115 893 € |

| 10% | 10 000 € | 833 € | 259 374 € | 159 374 € |

L’horizon de temps : votre meilleur allié

Regardez l’écart après une décennie. Entre 4% et 10%, le gain ne double pas, il triple presque (159 374 € contre 48 024 €). Cette différence explosive n’est pas linéaire, c’est toute la puissance des intérêts composés qui joue en votre faveur.

Pour viser ces rendements de 8% à 10%, un horizon de placement long (plus de 10 ans) devient indispensable. C’est le seul rempart efficace pour lisser la volatilité violente des marchés actions.

En clair, le temps transforme le risque boursier en performance potentielle. Sur les marchés, c’est la patience qui paie le plus.

Trois allocations types pour votre capital

Maintenant que les chiffres bruts sont posés, voyons concrètement comment structurer un portefeuille pour viser ces rendements.

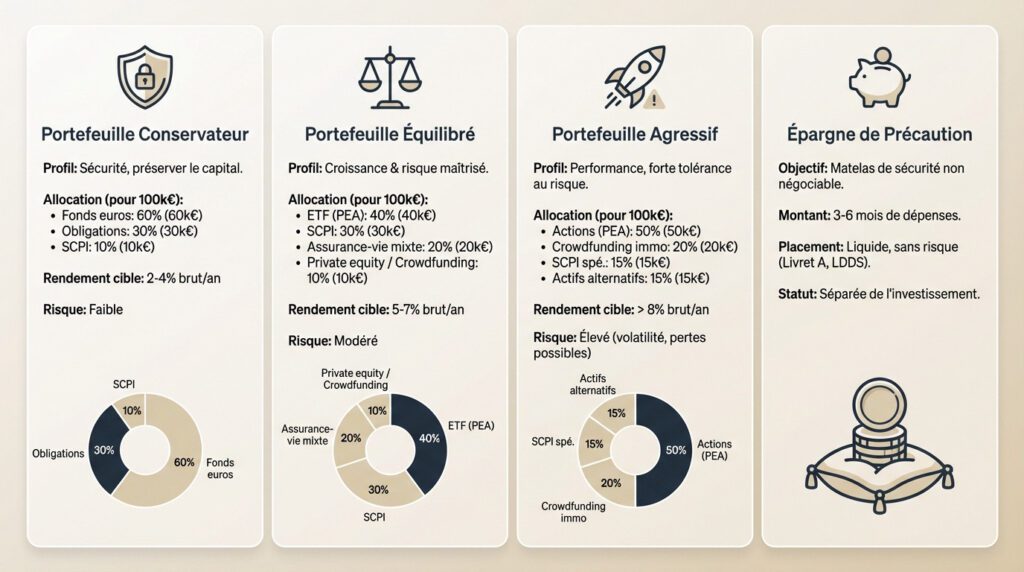

Le portefeuille conservateur : la sécurité avant tout

Ce profil convient à l’investisseur qui privilégie la préservation du capital et accepte un rendement faible. Votre objectif est simple : battre l’inflation, sans plus.

Voici l’allocation concrète pour un portefeuille 100000 euros : placez 60% en fonds euros d’assurance vie (60 000 €), 30% en obligations d’États ou d’entreprises bien notées (30 000 €), et enfin 10% en SCPI de rendement (10 000 €).

Visez un rendement cible réaliste pour ce type de portefeuille : entre 2% et 4% brut annuel. Notez la faible volatilité, mais aussi la faible performance globale.

Le portefeuille équilibré : le compromis entre risque et performance

Ce profil recherche un équilibre entre croissance du capital et maîtrise du risque. L’horizon de temps est ici de moyen à long terme.

Viser un rendement élevé sans accepter la volatilité qui l’accompagne est une illusion. La performance se paie, toujours, par une prise de risque mesurée et assumée.

Détaillons l’allocation pour 100 000 € : mettez 40% en ETF via un PEA (40 000 €), 30% en SCPI (30 000 €), 20% en assurance-vie mixte (20 000 €), et 10% en private equity ou crowdfunding (10 000 €). Le rendement cible se situe de 5% à 7% brut annuel.

Le portefeuille agressif : la performance comme moteur

C’est pour l’investisseur averti, avec un horizon de temps long (plus de 10 ans), et une forte tolérance au risque de perte en capital.

L’allocation pour 100 000 € est offensive : 50% en actions via PEA (50 000 €), 20% en crowdfunding immobilier (20 000 €), 15% en SCPI spécialisées (15 000 €), et 15% en actifs alternatifs (cryptomonnaies, private equity).

Le rendement cible est supérieur à 8% brut annuel. Ce potentiel s’accompagne d’une volatilité significative et de la possibilité de pertes importantes à court terme.

Avant d’investir : l’épargne de précaution

Une règle de base s’applique : avant d’investir ces 100 000 €, il faut avoir constitué une épargne de précaution. C’est un matelas de sécurité non négociable.

Chiffrez cette épargne à 3 à 6 mois de dépenses courantes. Elle doit être placée sur des supports liquides et sans risque comme le Livret A ou le LDDS, complètement séparée du portefeuille d’investissement.

Les stratégies de placement au-delà de l’allocation

Une bonne allocation est une chose, mais la manière d’investir et les stratégies employées sont tout aussi déterminantes pour le succès à long terme.

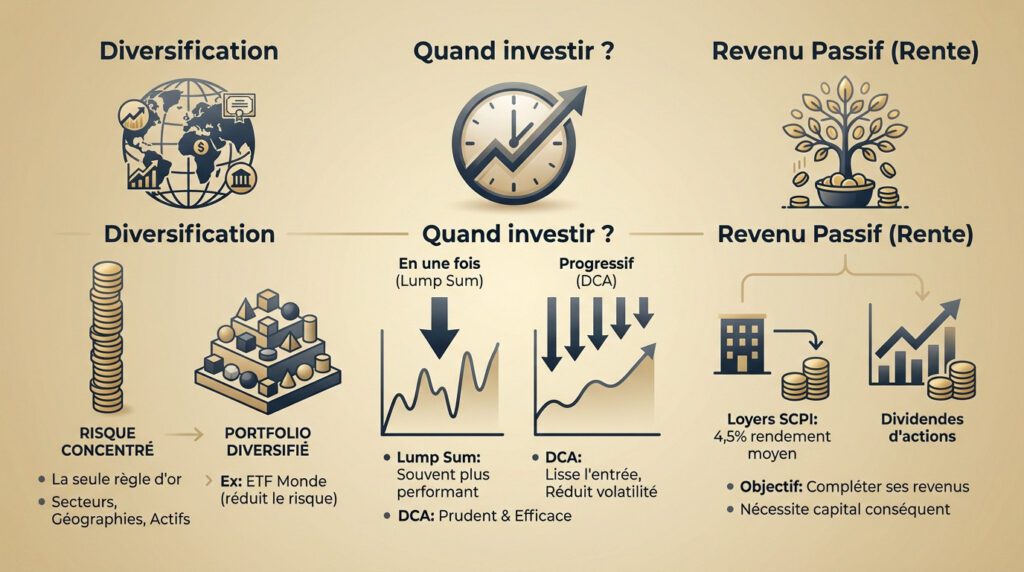

La diversification : la seule règle d’or

Vous connaissez l’adage : ne jamais mettre tous ses œufs dans le même panier. Mais attention, diversifier ne signifie pas juste mélanger actions et obligations. Pour vraiment sécuriser votre capital, vous devez diversifier les secteurs, les zones géographiques et les types d’actifs. C’est votre seule assurance-vie contre un crash localisé.

Prenons un cas concret. Un portefeuille investi à 100 % sur la tech française est une bombe à retardement. À l’inverse, l’utilisation d’un ETF Monde vous expose instantanément à des milliers d’entreprises réparties sur le globe. Vous diluez le risque spécifique pour ne garder que la performance du marché global.

Investissement progressif ou en une fois ?

Voici le dilemme classique : faut-il injecter vos 100 000 € d’un coup (« lump sum ») ou y aller petit à petit (« dollar cost averaging » – DCA) ? La réponse dépend surtout de vos nerfs.

Le DCA consiste à investir des montants fixes régulièrement. Cette méthode permet de lisser le point d’entrée et d’éviter d’acheter au plus haut juste avant une baisse. C’est une approche qui protège votre sommeil face à la volatilité.

Pourtant, les chiffres sont têtus : statistiquement, le « lump sum » bat souvent le DCA car l’argent travaille plus tôt. Mais ne jouez pas au héros : le DCA est une stratégie prudente et redoutablement efficace pour éviter les regrets.

Investir pour un revenu : la stratégie des dividendes et des loyers

Tout le monde ne cherche pas la croissance pure. Certains préfèrent voir tomber un revenu passif régulier sur leur compte. C’est ici qu’intervient la stratégie de distribution, ou « rente ».

Pour y parvenir, deux piliers se démarquent : les loyers des SCPI (avec un rendement moyen autour de 4,5 %) et les dividendes d’actions solides. C’est une option viable pour compléter un salaire ou une retraite, même si 100 000 € ne suffisent pas pour arrêter de travailler.

Soyons réalistes. Vivre de ses dividendes est un objectif ambitieux qui demande un capital conséquent. Mais commencer avec cette somme permet déjà de mettre un pied à l’étrier et de générer un flux de trésorerie tangible.

Les enveloppes fiscales : le nerf de la guerre

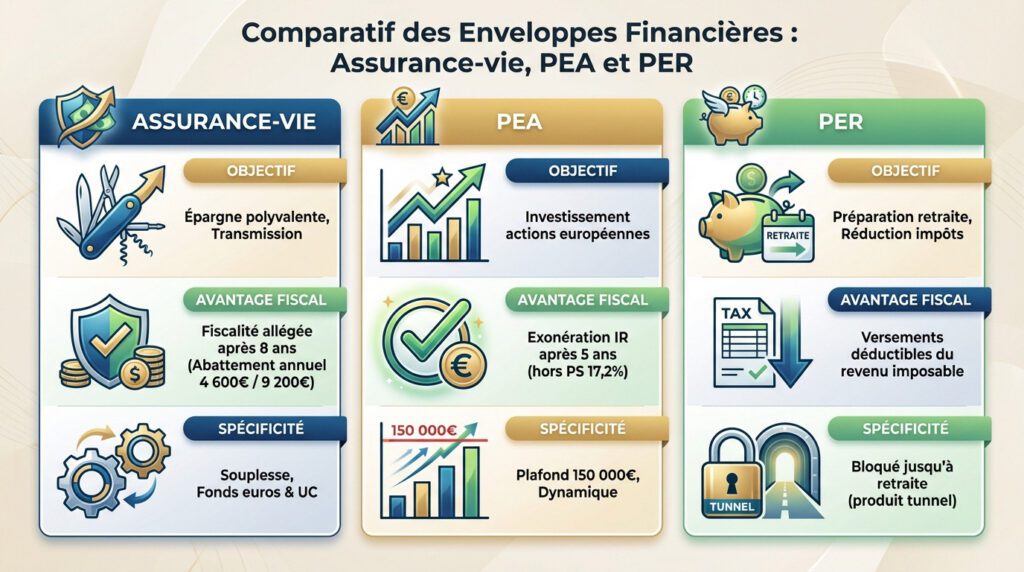

L’assurance-vie : le couteau suisse de l’épargnant

C’est clairement l’enveloppe la plus polyvalente. Elle vous permet de jongler entre la sécurité des fonds euros et le dynamisme des unités de compte (UC). Sa grande souplesse reste son atout majeur pour tout investisseur avisé.

Mais son vrai pouvoir réside dans sa fiscalité allégée après 8 ans. Vous profitez d’un abattement annuel sur les gains de 4 600 € pour une personne seule (9 200 € pour un couple), rendant les retraits quasi indolores fiscalement. C’est aussi un outil de transmission redoutable.

Le plan d’épargne en actions (PEA) : le paradis des boursiers

Le PEA est une enveloppe chirurgicale dédiée à l’investissement en actions européennes. Avec un plafond de versement de 150 000 €, il cible la performance pure sans détours.

Son avantage fiscal est tout simplement imbattable : vous bénéficiez d’une exonération totale d’impôt sur le revenu sur les plus-values et dividendes après 5 ans de détention. Seuls les prélèvements sociaux de 17,2 % restent dus à l’État.

C’est l’outil de choix pour une allocation dynamique. D’ailleurs, les ETF sur un PEA sont une combinaison redoutable pour maximiser vos rendements.

Le plan d’épargne retraite (PER) : préparer l’avenir et réduire ses impôts

Le PER fonctionne comme un produit tunnel, bloqué jusqu’à votre retraite, sauf cas de déblocage anticipé spécifiques. Son but premier reste la constitution d’un capital solide ou d’une rente pour assurer vos vieux jours.

Sa véritable force, c’est sa « carotte fiscale » immédiate : vos versements sont déductibles du revenu imposable. C’est une stratégie particulièrement payante pour les contribuables situés dans les tranches d’imposition élevées (30 % et plus), car l’économie d’impôt réalisée finance une partie de l’effort d’épargne.

Comparatif des enveloppes

- Assurance-vie : Idéale pour la souplesse, la transmission et une fiscalité douce après 8 ans.

- PEA : Imbattable pour investir en actions sur le long terme grâce à l’exonération d’impôt sur le revenu.

- PER : Parfait pour réduire ses impôts aujourd’hui tout en préparant sa retraite.

La fiscalité et les frais : ce qui reste vraiment dans votre poche

Les rendements bruts font rêver, mais la réalité du gain net est souvent bien différente. La fiscalité et les frais sont les deux principaux freins à la performance.

La « flat tax » ou prélèvement forfaitaire unique (PFU)

Le PFU s’impose aujourd’hui comme la norme fiscale par défaut pour vos revenus du capital. Il frappe directement vos intérêts, dividendes et plus-values mobilières dès leur encaissement. Son taux est fixe et s’élève à 30% au total.

Ce prélèvement unique se décompose en deux parties bien distinctes. Vous réglez 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux pour la solidarité. L’option au barème progressif existe, mais elle reste rarement avantageuse sauf pour les foyers non-imposables.

L’impact concret de l’impôt sur vos gains

Prenons un cas pratique avec votre portefeuille 100000 euros générant un gain de 8 000 €. L’application immédiate de la flat tax retire 2 400 € de votre poche. C’est une ponction automatique.

Votre gain net tombe donc à 5 600 € une fois l’État passé par là. Pour éviter cette perte sèche, visez les enveloppes fiscales comme le PEA après 5 ans ou l’assurance-vie après 8 ans. Elles permettent d’alléger considérablement la facture.

Attention toutefois aux SCPI détenues en direct qui ne profitent pas de ce régime. Leurs revenus subissent le plein barème de l’impôt sur le revenu.

Les frais : l’ennemi silencieux de la performance

On sous-estime trop souvent l’impact des frais sur la durée. Pourtant, ils s’accumulent année après année et finissent par grignoter une part énorme de votre capital. C’est une érosion lente mais certaine.

Les frais sont comme des termites : invisibles au quotidien, ils peuvent dévorer une part substantielle de votre patrimoine sur le long terme. Une vraie discipline est nécessaire.

Soyez vigilant sur quatre types de coûts : les frais d’entrée, les frais de gestion annuels, les coûts d’arbitrage et les frais de transaction. Privilégiez toujours les courtiers en ligne et les contrats internet qui réduisent ces charges au strict minimum.

Accès privilégié grâce à un capital de 100 000 euros

Disposer d’un capital de 100 000 € change la donne en matière d’opportunités. Ce montant vous permet de franchir les barrières d’entrée de produits d’investissement élitistes. Vous accédez ainsi à des solutions souvent réservées à une clientèle professionnelle.

C’est notamment le cas pour certains fonds d’investissement alternatifs (FIA) aux stratégies spécifiques. L’AMF le confirme, ce seuil est une clé d’entrée pour certains placements décorrélés.

Suivi et rééquilibrage : le secret d’un portefeuille performant

Investir n’est pas un acte unique, c’est un processus continu qui demande de la discipline pour maintenir le cap fixé.

Pourquoi votre allocation initiale finit toujours par dériver

C’est mathématique : vos actifs ne progressent jamais à la même vitesse sur les marchés. La poche « actions » a tendance à grimper bien plus vite que la partie sécurisée. Résultat, votre répartition d’origine se déforme silencieusement. Vous perdez le contrôle de votre stratégie.

Imaginez un portefeuille initialement réparti à 50/50 entre actions et obligations. Après une année boursière faste, vous vous retrouvez mécaniquement en 60/40. Votre profil de risque a changé sans aucune intervention de votre part. Le danger est là : votre argent est désormais plus exposé.

Le rééquilibrage : quand et comment agir ?

Le principe consiste à vendre ce qui a trop monté pour racheter ce qui traîne. C’est le seul moyen de revenir à votre cible initiale. Vous forcez ainsi le destin.

Fixez-vous une règle stricte : agissez une fois par an, ou dès qu’une classe d’actifs dévie de 5 % de sa cible. Cette rigueur mécanique vous oblige à vendre haut pour acheter bas. C’est l’inverse de ce que font les amateurs guidés par l’émotion.

Cela semble contre-intuitif de couper ses gagnants, mais c’est vital pour maîtriser son risque sur la durée. Vous sécurisez vos gains avant le retournement.

L’arbitrage dans les enveloppes : un avantage fiscal majeur

Attention au piège fiscal sur un compte-titres ordinaire. Chaque vente pour rééquilibrer déclenche immédiatement l’impôt sur les plus-values. Vous perdez 30 % de vos gains instantanément. Cela freine brutalement la composition de vos intérêts.

À l’inverse, les arbitrages au sein d’une assurance-vie ou d’un PEA restent invisibles pour le fisc. Vos gains sont réinvestis en totalité, sans aucun frottement fiscal. C’est ce levier qui amplifie massivement votre performance finale.

Les outils pour piloter votre investissement

Gérer un portefeuille de 100 000 euros demande les bons outils. Heureusement, les solutions sont aujourd’hui nombreuses et accessibles.

Les courtiers en ligne et les robo-advisors

Pour les investisseurs autonomes qui souhaitent piloter leur portefeuille 100000 euros, les courtiers en ligne sont la voie royale. Ils offrent un accès direct aux marchés boursiers, actions et ETF, souvent avec des frais très compétitifs voire nuls sur certaines transactions.

Si vous préférez déléguer, les robo-advisors constituent une alternative redoutable. Une fois votre profil défini, la gestion est entièrement automatisée, du choix des supports au rééquilibrage du portefeuille. C’est une forme de gestion pilotée moderne et à bas coût.

Faut-il confier son argent à une société de gestion ?

Avec un capital de 100 000 €, vous devenez un client attractif pour les banques privées et les sociétés de gestion traditionnelles qui proposent une délégation totale.

L’avantage réside dans l’accompagnement sur-mesure et l’accès à une expertise humaine pointue. Cependant, restez vigilant car les frais de gestion sont souvent bien plus élevés que les solutions numériques, ce qui impacte la performance nette.

Il est donc sage de comparer les meilleures sociétés de gestion de portefeuille avant de s’engager.

Les plateformes pour l’immobilier et les actifs alternatifs

Des plateformes spécialisées ont démocratisé l’investissement dans la pierre. On trouve désormais le crowdfunding immobilier pour financer des projets courts (rendement 8-12%) et les courtiers en SCPI en ligne pour percevoir des revenus locatifs réguliers sans gérer de locataires.

Pour les cryptomonnaies, les plateformes d’échange abondent, mais la prudence est de mise concernant la sécurité des fonds. Les vols de cryptos sont une réalité, comme le montrent les chiffres de spécialistes de la sécurité.

Les critères pour bien choisir ses outils

Pour sélectionner la bonne plateforme, voici les éléments non négociables à vérifier :

- Le niveau des frais : C’est le critère numéro un. Cherchez les 0% de frais d’entrée et les frais de gestion les plus bas.

- La richesse de l’offre : L’outil vous donne-t-il accès à tous les supports que vous visez (ETF, SCPI, etc.) ?

- La qualité de l’interface : La plateforme doit être simple et intuitive à utiliser.

- La régulation : Vérifiez que l’acteur est bien régulé en France (AMF, ACPR).

Les erreurs classiques qui plombent votre performance

La théorie, c’est bien beau sur le papier. Mais dans la vraie vie, votre pire ennemi, c’est souvent votre propre cerveau. Les pièges psychologiques coûtent une fortune aux investisseurs qui se croient invincibles.

Céder à la panique ou à l’euphorie des marchés

L’erreur classique ? Vendre tout quand le rouge domine les écrans par peur de tout perdre. À l’inverse, on achète massivement quand ça monte, aveuglé par la peur de rater le train (FOMO), pile au mauvais moment.

Agir ainsi, c’est le moyen royal de cristalliser ses pertes et de faire pire que le marché. Le sang-froid reste votre meilleur atout. Une stratégie solide ne se change pas au gré du vent ; c’est votre seule vraie protection contre vous-même.

Mettre tous ses œufs dans le même panier

Parlons diversification, ou plutôt de son absence. Trop de débutants parient l’intégralité de leur capital sur une seule action « coup de cœur » ou un secteur hype, persuadés d’avoir déniché la perle rare que personne n’a vue.

Désolé, mais c’est une stratégie de loterie, pas de l’investissement sérieux. Si cette entreprise coule ou que le secteur se retourne, votre portefeuille est anéanti. Diversifier n’est pas une option pour faire joli, c’est une nécessité absolue pour survivre.

Oublier l’inflation et la fiscalité

Voici une erreur sournoise : se focaliser uniquement sur le rendement affiché en oubliant ce qui vous reste vraiment dans la poche, c’est-à-dire le rendement réel.

Faites le calcul : un placement à 3% avec une inflation à 2% ne vous offre qu’un gain de pouvoir d’achat de 1%. Ajoutez la fiscalité de 30% sur les gains, et vous perdez littéralement de l’argent.

Votre but n’est pas d’afficher un gros chiffre, mais de viser l’enrichissement net d’inflation et de fiscalité. Le reste, c’est du vent.

Investir 100 000 euros est une étape charnière vers la liberté financière, mais ce capital ne suffit pas pour vivre de ses rentes immédiatement. La clé du succès réside dans une allocation adaptée à votre profil, une diversification rigoureuse et la patience. Le temps est votre meilleur allié pour transformer cette somme en un véritable patrimoine durable.

FAQ

Concrètement, combien rapportent 100 000 euros placés ?

Le rendement dépend directement de votre exposition au risque. Sur une base prudente (fonds euros), vous pouvez espérer environ 2 500 € à 3 000 € par an avant impôts. Avec un portefeuille équilibré (mélange d’actions et d’immobilier), le gain cible se situe autour de 5 000 € à 6 000 € par an. Pour viser 8 000 € ou plus, une allocation dynamique majoritairement en actions est nécessaire, mais avec une volatilité accrue.

Où sécuriser 100 000 euros sans aucun risque ?

Pour garantir le capital à 100%, les options sont limitées. Une fois les livrets réglementés (Livret A, LDDS) remplis à hauteur de 34 950 €, la meilleure option reste le fonds en euros d’un contrat d’assurance-vie. Bien que son rendement soit modéré (souvent entre 2,5% et 3%), il offre une garantie totale du capital investi, contrairement aux actions ou à l’immobilier.

Peut-on vivre de ses rentes avec 100 000 euros ?

Il est très difficile de vivre uniquement des intérêts générés par ce capital. Même avec un rendement optimiste de 6% net, cela ne représente que 500 € par mois, ce qui est insuffisant pour couvrir les dépenses courantes en France. Pour vivre de ses rentes, ce capital doit plutôt être considéré comme une première pierre à faire fructifier sur le long terme grâce aux intérêts composés.

Quelle est la stratégie intelligente pour placer 100 000 euros en 2025 ?

La stratégie gagnante en 2025 repose sur la diversification via les bonnes enveloppes fiscales. L’idéal est de répartir la somme : une partie en sécurité sur une assurance-vie (fonds euros), une partie en immobilier (SCPI) pour le rendement récurrent, et une partie en actions mondiales via un PEA (ETF) pour la performance à long terme. Cette approche permet de lisser les risques tout en captant la croissance économique.

Est-on considéré comme riche avec 100 000 euros de patrimoine ?

Avoir 100 000 euros de côté est un excellent filet de sécurité et un accélérateur de patrimoine, mais cela ne suffit pas pour être considéré comme « riche » au sens où l’on pourrait cesser de travailler. C’est cependant un seuil critique qui vous ouvre l’accès à des produits d’investissement plus performants et des frais réduits, vous faisant passer du statut d’épargnant à celui d’investisseur averti.

Quelle fiscalité s’applique aux gains générés par 100 000 euros ?

Par défaut, les gains (intérêts, dividendes, plus-values) sont soumis à la « Flat Tax » de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux). Cependant, en utilisant des enveloppes comme le PEA (après 5 ans) ou l’assurance-vie (après 8 ans), vous pouvez réduire considérablement cette facture fiscale, ne payant souvent que les prélèvements sociaux sur vos gains.