Craignez-vous de voir vos années d’épargne anéanties lors d’un retournement brutal des marchés simplement parce que votre capital est trop concentré sur quelques valeurs instables ? Maîtriser l’art de la diversification portefeuille constitue votre meilleure assurance-vie financière pour réduire drastiquement la volatilité sans pour autant sacrifier vos espérances de gains à long terme. Nous vous dévoilons ici les stratégies d’allocation d’actifs utilisées par les professionnels pour bâtir une forteresse patrimoniale, incluant les meilleurs ETF et les règles de rééquilibrage indispensables pour dormir sur vos deux oreilles quelle que soit la conjoncture économique.

- Les fondations de la diversification : pourquoi s’y mettre sérieusement

- L’allocation d’actifs : la colonne vertébrale de votre portefeuille

- Déployer sa diversification : au-delà des classes d’actifs

- Les outils pratiques pour une diversification efficace

- Les erreurs de diversification qui coûtent cher

- Maintenir le cap : le suivi et le rééquilibrage du portefeuille

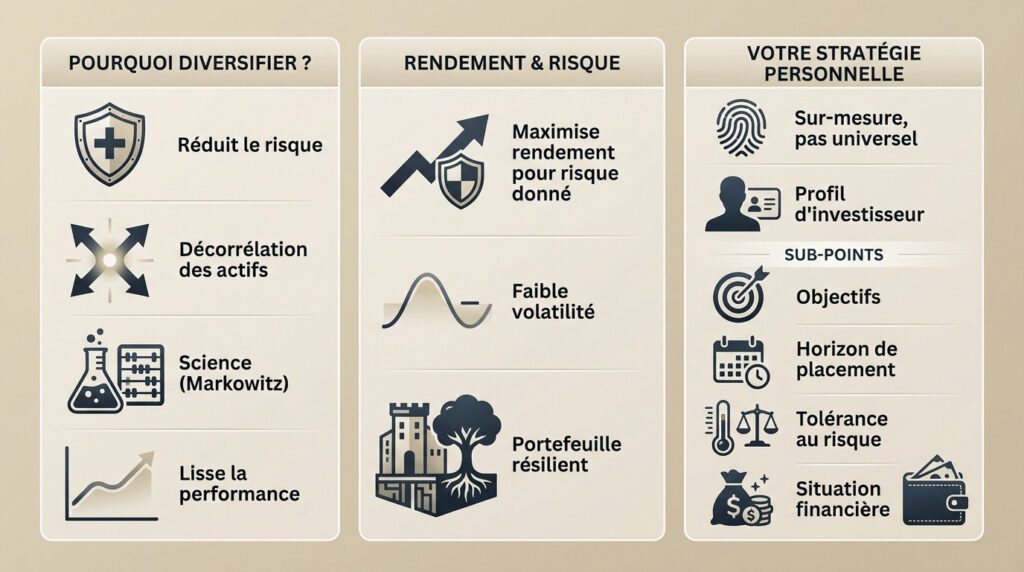

Les fondations de la diversification : pourquoi s’y mettre sérieusement

Au-delà du simple « ne pas mettre tous ses œufs dans le même panier »

La diversification est une mécanique scientifique précise pour réduire le risque. Vous combinez des actifs qui ne réagissent pas de la même manière aux mouvements de marché. C’est le principe fondamental de la décorrélation.

Harry Markowitz a posé les bases mathématiques de cette approche. Sa théorie montre comment assembler un portefeuille offrant le meilleur rendement espéré pour un risque donné. Pas de magie, c’est de la science. Pour maîtriser les principes de la gestion de portefeuille, commencez par là.

L’objectif n’est pas d’esquiver toute perte, mais d’amortir les chocs pour lisser la performance sur le long terme.

Le couple rendement/risque : le véritable enjeu

Tordons le cou à une idée reçue : diversifier ne sacrifie pas le gain. Elle vise à maximiser le rendement pour le niveau de risque que vous acceptez d’endurer.

Une bonne diversification portefeuille atteint des performances similaires aux portefeuilles concentrés, mais avec une volatilité bien plus faible. C’est le secret pour dormir tranquille pendant que l’argent travaille.

Bref, il s’agit de bâtir une forteresse résiliente, capable de traverser les crises sans subir de pertes catastrophiques.

Définir sa propre stratégie : horizon et tolérance au risque

Il n’existe pas de portefeuille miracle universel. Votre stratégie doit être personnelle et sur-mesure, adaptée à votre réalité.

Tout repose sur votre profil d’investisseur. Ce n’est pas un feeling, mais le résultat de facteurs personnels précis qu’il faut absolument définir avant de commencer.

Voici les quatre piliers qui dictent votre allocation :

- Vos objectifs : préparer la retraite, acheter un bien immobilier, générer un revenu passif ?

- Votre horizon de placement : plus il est long, plus vous pouvez prendre de risques.

- Votre tolérance au risque : quelle perte maximale pouvez-vous supporter sans paniquer ?

- Votre situation financière : revenus, patrimoine, capacité d’épargne.

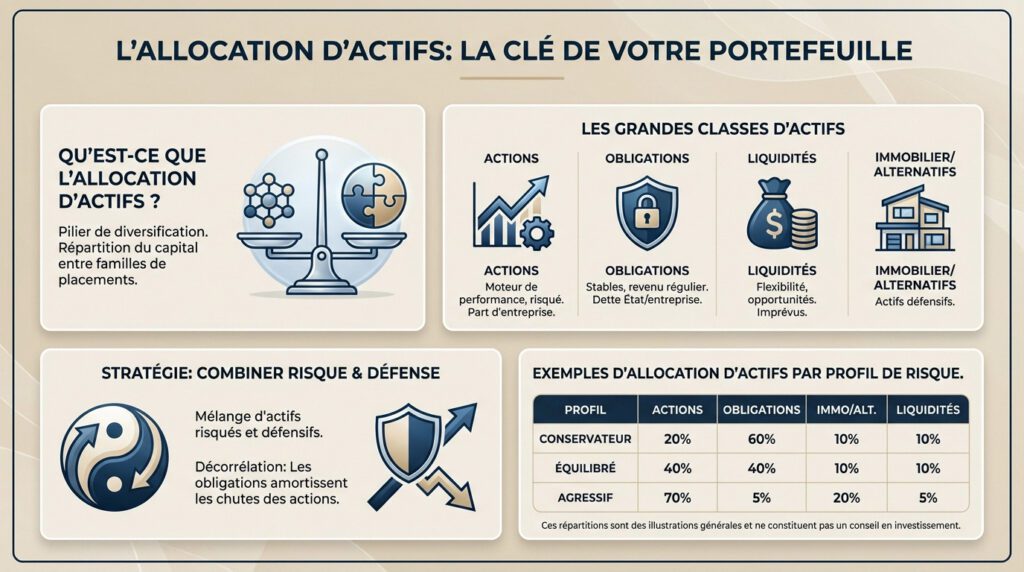

L’allocation d’actifs : la colonne vertébrale de votre portefeuille

Maintenant que les bases sont posées, il faut passer à la pratique. La première étape concrète pour réussir votre diversification portefeuille est de structurer intelligemment vos avoirs.

Les grandes classes d’actifs à connaître

L’allocation d’actifs est le véritable pilier de votre diversification. Elle consiste simplement à répartir votre capital entre différentes familles de placements. Chacune réagit différemment aux secousses du marché. Voici les principales forces en présence.

Les actions constituent le moteur de la performance à long terme, mais restent l’actif le plus risqué. Concrètement, elles représentent une part de propriété d’une entreprise.

Les obligations apportent la stabilité et génèrent un revenu régulier. C’est techniquement une dette émise par un État ou une entreprise solide.

Combiner actifs risqués et défensifs

La magie opère vraiment quand on mélange ces actifs. Les actifs défensifs, comme les obligations ou l’immobilier, agissent comme un amortisseur indispensable contre la volatilité.

Quand les actions chutent brutalement, les obligations de qualité ont tendance à résister, voire à monter. Cette décorrélation est le cœur de la stratégie. C’est pourquoi même un investisseur agressif doit en détenir une fraction.

N’oubliez jamais les liquidités (cash). Elles offrent la flexibilité nécessaire pour saisir des opportunités soudaines ou faire face à des imprévus coûteux.

Exemples d’allocations selon votre profil

Pour illustrer la mécanique, voici des répartitions types basées sur le risque. Ce ne sont que des exemples à adapter.

| Profil de risque | Actions | Obligations | Immobilier/Alternatifs | Liquidités/Matières premières |

|---|---|---|---|---|

| Conservateur | 20% | 60% | 10% | 10% |

| Équilibré | 40% | 40% | 10% | 10% |

| Agressif | 70% | 5% | 20% | 5% |

| Ces répartitions sont des illustrations générales et ne constituent pas un conseil en investissement. | ||||

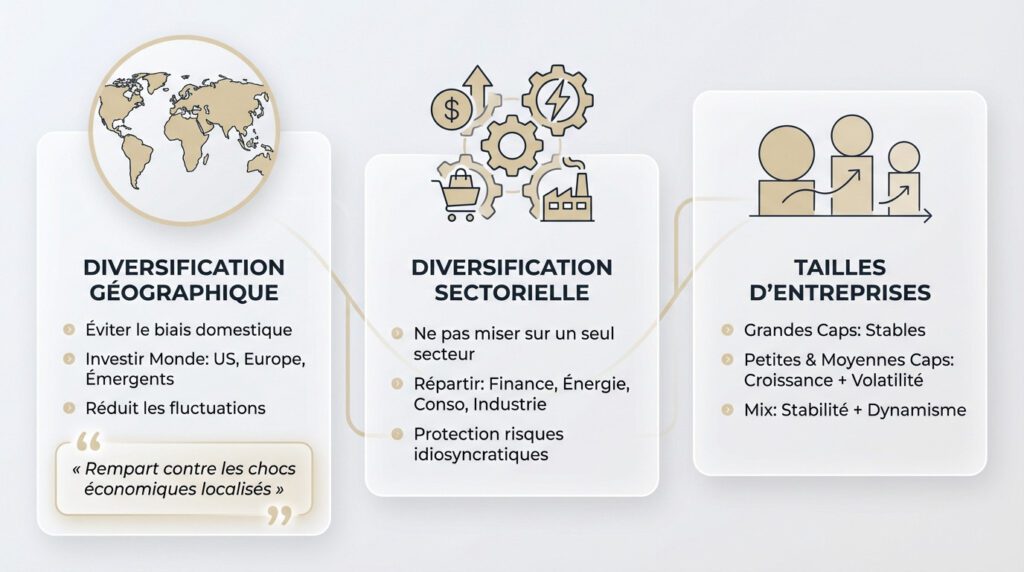

Déployer sa diversification : au-delà des classes d’actifs

Une fois que vous avez choisi votre répartition entre actions, obligations et autres, le travail n’est pas fini. Il faut maintenant diversifier à l’intérieur même de ces poches pour solidifier votre diversification de portefeuille.

La diversification géographique : sortir de ses frontières

L’une des erreurs les plus communes est le biais domestique. On a tendance à sur-investir dans son propre pays par simple confort psychologique. C’est une erreur qui vous expose inutilement aux risques locaux.

Les économies mondiales ne sont pas synchronisées. Investir aux États-Unis, en Europe et sur les marchés émergents permet de profiter de différents cycles de croissance. Comme le souligne l’AMF, cela réduit les fluctuations de vos placements.

La diversification géographique est un rempart contre les chocs économiques localisés. Quand un marché flanche, un autre peut prospérer, lissant ainsi la performance globale de votre portefeuille.

La diversification sectorielle : ne pas miser sur un seul cheval

Au sein de vos actions, il faut aussi répartir intelligemment. Ne misez pas tout sur la technologie ou la santé. Chaque secteur a ses propres dynamiques et réagit différemment aux cycles.

Posséder des actions dans la finance, l’énergie, les biens de consommation et l’industrie vous protège. Si un secteur souffre d’une crise spécifique, les autres peuvent compenser. C’est une protection contre les risques idiosyncratiques.

C’est la même logique de protection que pour la géographie, mais appliquée cette fois aux différentes industries de l’économie.

Penser aux tailles d’entreprises : petites, moyennes et grandes capitalisations

Une autre couche de diversification est la taille des entreprises. On distingue généralement trois catégories pour affiner le niveau de risque.

Les grandes capitalisations (« large caps ») sont des entreprises établies, plus stables. Les petites et moyennes capitalisations (« small & mid caps ») offrent un potentiel de croissance plus élevé, mais avec plus de volatilité.

Un bon mix des trois permet d’allier la stabilité des géants à la dynamique des plus petites structures.

Les outils pratiques pour une diversification efficace

La théorie c’est bien, mais concrètement, comment on fait ? Heureusement, il existe aujourd’hui des outils très simples pour appliquer ces principes de diversification portefeuille sans y passer ses nuits.

Les ETF, la solution moderne et accessible

Pour l’investisseur particulier, les ETF (Exchange Traded Funds) sont une véritable aubaine. Ce sont des fonds qui répliquent un indice boursier.

En achetant une seule part d’un ETF Monde, vous investissez instantanément dans des milliers d’entreprises à travers le globe. La diversification géographique et sectorielle est immédiate et à très faible coût.

C’est l’outil le plus efficace pour la majorité des gens qui veulent une gestion de portefeuille simple et performante sans se compliquer la vie.

Adapter sa stratégie au PEA

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale géniale, mais elle a des contraintes. Elle est limitée aux actions européennes.

Alors, comment diversifier mondialement ? Heureusement, il y a des solutions pour contourner cette limitation légalement.

Voici comment procéder concrètement :

- Utiliser des ETF synthétiques : ils sont éligibles au PEA mais répliquent des indices mondiaux comme le S&P 500 ou le MSCI World.

- Combiner plusieurs ETF : un ETF sur les actions européennes (Stoxx 600) et un autre sur les actions émergentes éligibles, par exemple.

- Choisir un ETF « PEA Monde » qui fait le travail pour vous.

Les actifs alternatifs : immobilier, or et cryptomonnaies

Pour aller plus loin, on peut ajouter des actifs alternatifs. L’immobilier, via des SCPI, offre des revenus réguliers et une décorrélation avec les marchés actions. L’or est une valeur refuge historique.

Et les cryptomonnaies ? Elles sont extrêmement volatiles. Considérez-les comme une diversification très spéculative, avec une allocation minime (1-5% maximum).

Au sein de cette poche, ne mettez pas tout sur le Bitcoin. Diversifiez entre les projets majeurs comme Bitcoin et Ethereum et d’autres protocoles pertinents.

Les erreurs de diversification qui coûtent cher

Pour une diversification de portefeuille efficace, il faut d’abord savoir ce qu’il ne faut pas faire. Certains pièges sont courants et peuvent anéantir tous vos efforts.

La sur-diversification ou « diworsification«

Oui, on peut trop diversifier. Avoir des centaines de lignes dans son portefeuille ne sert à rien. C’est ce qu’on appelle la « diworsification ».

Les performances des meilleurs actifs sont diluées par la masse. Le suivi devient impossible et les frais peuvent exploser.

Selon les experts, comme le rappelle Boursorama, au-delà de 15 lignes, la réduction du risque devient marginale. La simplicité est souvent l’alliée de la performance.

La fausse diversification : des actifs trop corrélés

Posséder 20 actions différentes ne garantit pas une bonne diversification. Si ce sont 20 actions bancaires, vous êtes concentré, pas diversifié.

C’est le piège de la fausse diversification. Le critère est la corrélation, pas le nombre de lignes.

- Acheter des actions de BNP Paribas, Société Générale et Crédit Agricole.

- Détenir un ETF CAC 40 et un ETF Euro Stoxx 50 (ils sont très similaires).

- Investir dans des actions TotalEnergies et Shell en pensant diversifier son risque pétrolier.

L’oubli de l’investissement socialement responsable (ISR)

Une dimension de plus en plus pertinente est l’investissement socialement responsable (ISR). Il ne s’agit plus seulement d’éthique.

Intégrer des critères Environnementaux, Sociaux et de Gouvernance (ESG) peut être une forme de diversification. Cela permet de réduire les risques à long terme.

Les entreprises mal notées sur ces critères pourraient faire face à des scandales ou des régulations qui pèseront sur leur performance.

Maintenir le cap : le suivi et le rééquilibrage du portefeuille

Votre diversification portefeuille est désormais en place. Félicitations. Mais le travail n’est pas terminé, il ne fait que commencer. Un portefeuille, ça vit.

Pourquoi le rééquilibrage est-il non négociable ?

Avec le temps, les performances de vos actifs vont faire bouger les lignes. Votre allocation cible va forcément dériver, exposant votre capital à des risques imprévus.

Le rééquilibrage (rebalancing) consiste à revenir à votre répartition initiale. C’est une action contre-intuitive mais puissante. Elle vous force à vendre ce qui a beaucoup monté et à racheter ce qui a baissé.

En bref, vous vendez cher et vous achetez bon marché, de manière disciplinée.

Quand et comment rééquilibrer son portefeuille ?

Pas besoin de le faire tous les jours. Deux approches principales existent.

La première est basée sur le temps : vous rééquilibrez à date fixe, par exemple une fois par an. C’est simple et efficace.

La seconde est basée sur des seuils : vous agissez quand une classe d’actifs s’écarte de plus de 5% de sa cible, par exemple.

L’importance de la discipline et de la vision à long terme

La diversification et le rééquilibrage ne sont pas des stratégies pour devenir riche rapidement. Ce sont des marathons, pas des sprints.

Leur véritable pouvoir réside dans la discipline. Il faut s’y tenir, surtout quand les marchés paniquent ou s’enflamment. C’est un pilier d’une bonne gestion de vos finances personnelles.

Laissez votre stratégie travailler pour vous sur le long terme. C’est la voie la plus sûre vers l’atteinte de vos objectifs financiers.

La diversification ne se résume pas à multiplier les lignes, mais à construire une stratégie scientifique et résiliente. En définissant votre allocation d’actifs et en utilisant les bons outils, vous sécurisez votre avenir financier. La clé du succès réside désormais dans votre discipline et votre capacité à maintenir le cap sur le long terme.

FAQ

Qu’est-ce que la diversification d’un portefeuille exactement ?

La diversification est une stratégie de gestion des risques qui consiste à ne pas « mettre tous ses œufs dans le même panier ». Concrètement, il s’agit de répartir votre capital sur différents supports d’investissement (actions, obligations, immobilier, etc.) qui réagissent différemment aux événements économiques. L’objectif est de réduire la volatilité globale de votre épargne sans pour autant sacrifier nécessairement votre potentiel de rendement.

Quel est le but principal de la diversification ?

Le but fondamental est d’améliorer le couple rendement/risque de vos placements. En combinant des actifs décorrélés (qui n’évoluent pas dans le même sens au même moment), vous amortissez les chocs de marché : les pertes d’une classe d’actifs peuvent être compensées par la stabilité ou la hausse d’une autre. Cela permet de lisser la performance de votre portefeuille sur le long terme et de protéger votre patrimoine contre les risques spécifiques à une entreprise ou un secteur.

Quels sont les principaux types de diversification à mettre en place ?

Une diversification efficace s’opère sur plusieurs niveaux. D’abord, la diversification par classe d’actifs (actions, obligations, liquidités, matières premières). Ensuite, la diversification géographique, pour ne pas dépendre de la santé économique d’un seul pays. Enfin, la diversification sectorielle (santé, technologie, industrie) et par taille de capitalisation, afin d’éviter de subir de plein fouet la crise d’une industrie particulière.

Comment diversifier son portefeuille PEA malgré les restrictions ?

Bien que le Plan d’Épargne en Actions (PEA) soit limité aux entreprises européennes, il est tout à fait possible de le diversifier mondialement grâce aux ETF synthétiques. Ces fonds sont éligibles au PEA mais répliquent la performance d’indices internationaux comme le MSCI World ou le S&P 500. C’est une méthode légale et efficace pour exposer votre épargne aux marchés américains ou émergents tout en profitant de la fiscalité avantageuse du PEA.

Comment évaluer ou calculer la diversification de son portefeuille ?

La mesure clé de la diversification est la corrélation entre vos actifs, notée de -1 à +1. Pour « calculer » votre diversification, vous devez analyser si vos actifs ont tendance à bouger ensemble (corrélation proche de +1) ou indépendamment. Un portefeuille bien diversifié contient des actifs avec une corrélation faible ou négative. L’utilisation d’une matrice de corrélation est l’outil le plus précis pour vérifier que vous n’êtes pas exposé aux mêmes risques sur toutes vos lignes.