L’essentiel à retenir : la stabilisation monétaire rétablit la compétitivité des obligations face aux marchés actions. Cette dynamique offre l’opportunité de sécuriser le capital sans sacrifier la performance globale. Avec des rendements obligataires de qualité dépassant les 4 %, l’année 2026 exige une réallocation stratégique privilégiant les actifs de taux et l’optimisation des enveloppes fiscales.

Face à la convergence des taux, identifier un rendement placement 2026 performant sans exposer excessivement son capital exige une rigueur analytique absolue. Nous décomposons les stratégies d’arbitrage entre actifs sécurisés et leviers de croissance pour structurer durablement votre portefeuille. Cette synthèse technique révèle les enveloppes fiscales et supports d’investissement qui maximiseront votre performance nette réelle.

- Dynamique du rendement placement 2026 : l’incidence des taux directeurs [Analyse]

- Performance des fonds en euros et livrets : la sécurité rémunérée [Comparatif]

- Actifs réels et thématiques : les leviers de croissance en 2026 [Opportunités]

- Fiscalité et allocation d’actifs : les structures de détention optimales [Méthodologie]

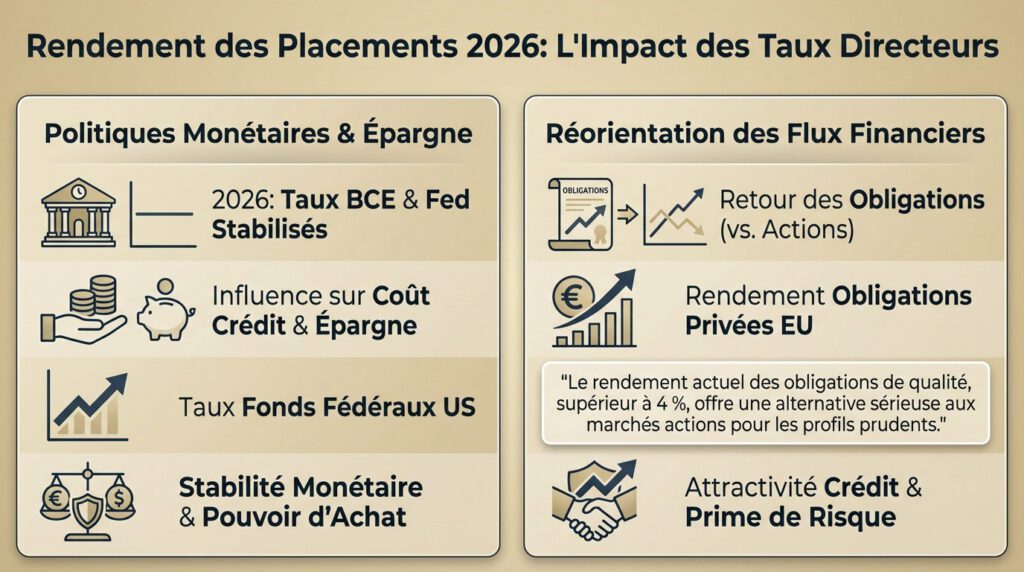

Dynamique du rendement placement 2026 : l’incidence des taux directeurs

Après une période de forte volatilité, l’année 2026 marque un tournant majeur pour votre épargne, dicté par les décisions des banques centrales.

Corrélation entre politiques monétaires et rémunération de l’épargne

La BCE fige son taux de dépôt à 2,00 %, stabilisant le coût du crédit. Cette pause stratégique offre une lisibilité accrue à votre épargne sécurisée, dont la rémunération devient plus prévisible.

Les livrets s’alignent sur ces références : le rendement des liquidités plafonne. Outre-Atlantique, les taux des fonds fédéraux aux États-Unis suivent cette logique, limitant les opportunités à court terme.

Avec une inflation revenue à 1,7 %, la stabilité monétaire préserve votre pouvoir d’achat. L’érosion de l’argent dormant ralentit significativement, redonnant de la valeur au capital garanti.

Réorientation des flux financiers vers les actifs de taux

Les obligations reviennent au centre des allocations, concurrençant désormais des actions de croissance jugées trop volatiles par les gestionnaires.

La prime de risque européenne redevient attractive. Le rendement des obligations privées (TMO) à 3,705 % constitue un niveau technique solide et un signal d’achat clair pour le marché.

Une réalité s’impose aux experts :

Le rendement actuel des obligations de qualité, supérieur à 4 %, offre une alternative sérieuse aux marchés actions pour les profils prudents.

Le crédit retrouve ses lettres de noblesse. La prime de risque rémunère enfin correctement la patience des investisseurs.

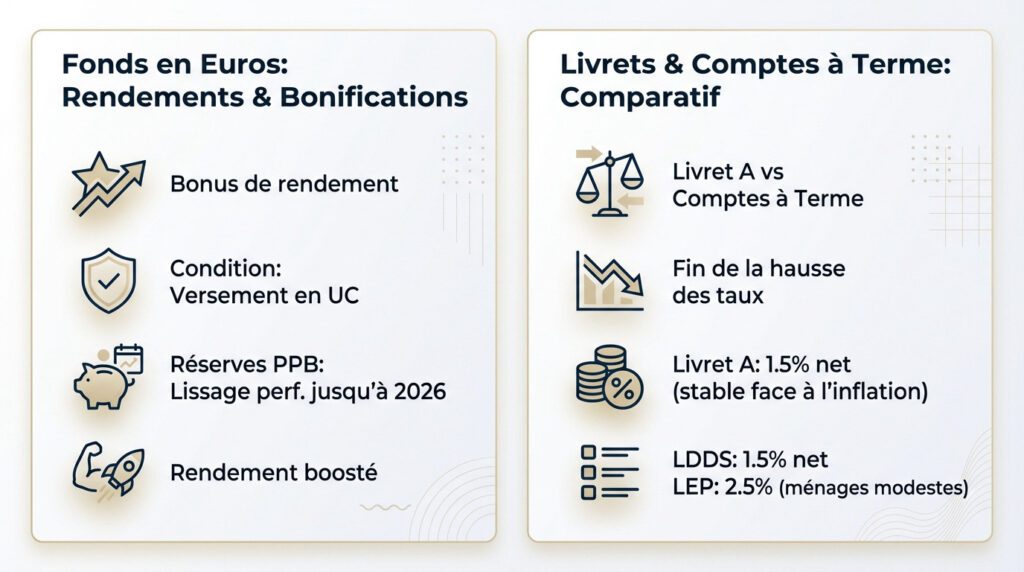

Performance des fonds en euros et livrets : la sécurité rémunérée

Si les marchés obligataires reprennent des couleurs, les placements préférés des Français ne sont pas en reste grâce à des mécanismes de soutien inédits.

Mécanismes de bonification des fonds en euros nouvelle génération

Les assureurs proposent des bonus pour dynamiser l’épargne sécurisée. Cette performance supérieure est souvent conditionnée par un investissement partiel en unités de compte.

La Provision pour Participation aux Bénéfices permet aux compagnies de lisser les résultats. En puisant dans ces réserves, elles garantissent un rendement boosté pour 2026, assurant la stabilité du capital.

L’impact fiscal restant déterminant, analysez l’ assurance vie fiscalité avant tout arbitrage pour optimiser la rentabilité finale.

Arbitrage entre livrets réglementés et comptes à terme

Le Livret A plafonne tandis que les comptes à terme progressent, marquant la fin de la hausse des taux.

Le gouvernement maintient le taux du Livret A à 1,5 %. Ce niveau protège le pouvoir d’achat face à une inflation de 0,8 %.

Surveillez le rendement du Livret A pour vos liquidités, ce taux servant de référence au marché.

Voici les conditions tarifaires nettes constituant le socle actuel de l’épargne de précaution :

- Livret A : 1,5% net

- LDDS : 1,5% net

- LEP : 2,5% pour les ménages modestes

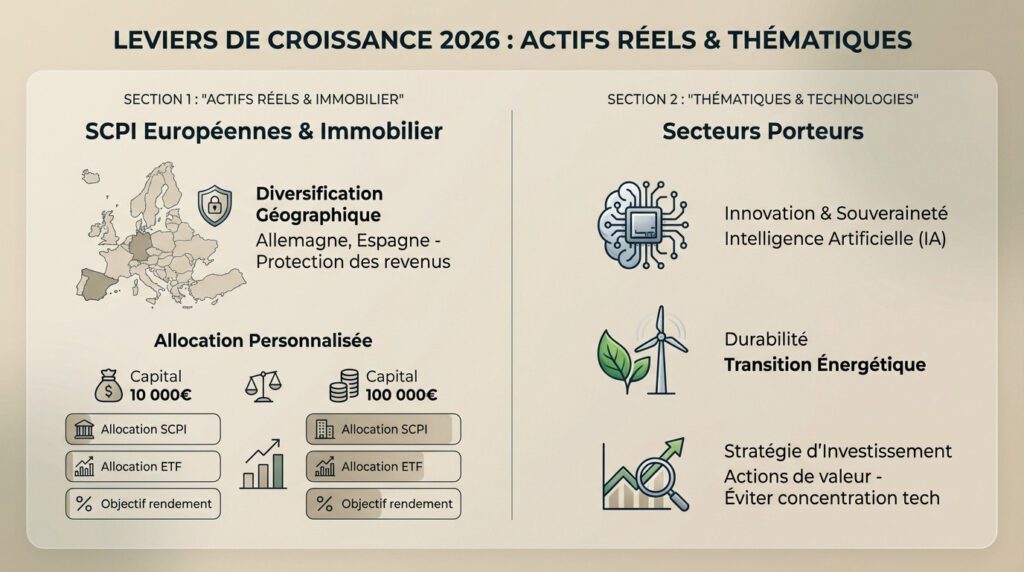

Actifs réels et thématiques : les leviers de croissance en 2026

Au-delà de la sécurité des livrets, l’investisseur avisé doit regarder vers les actifs tangibles pour capter la croissance de demain.

Résilience des SCPI européennes et de l’immobilier fractionné

L’analyse du marché européen, ciblant spécifiquement l’Allemagne et l’Espagne, révèle une décorrélation pertinente avec le cycle immobilier français. Cette diversification géographique protège efficacement vos revenus locatifs contre les aléas conjoncturels d’un territoire unique.

Pour structurer votre capital avec rigueur, nous proposons l’allocation suivante :

| Capital investi | Allocation SCPI | Allocation ETF | Objectif rendement |

|---|---|---|---|

| 10 000 € | 60 % | 40 % | 5,2 % |

| 100 000 € | 50 % | 50 % | 6,5 % |

Pour une analyse plus poussée sur l’optimisation, référez-vous à notre étude sur la construction d’un portefeuille 100 000 euros performant.

Secteurs porteurs entre intelligence artificielle et transition énergétique

La souveraineté numérique et la transition énergétique convergent désormais, tirées par la demande électrique exponentielle des infrastructures d’IA. Ce mécanisme constitue le moteur industriel principal de la prochaine décennie.

Nous vous conseillons de surveiller la performance de l’indice IA Morningstar pour valider la durabilité de ces tendances.

Néanmoins, maintenir une exposition globale via un etf monde reste le socle indispensable pour diluer le risque.

Orientez-vous vers les actions de valeur sous-cotées ; éviter la concentration excessive sur la tech préserve votre capital de la volatilité.

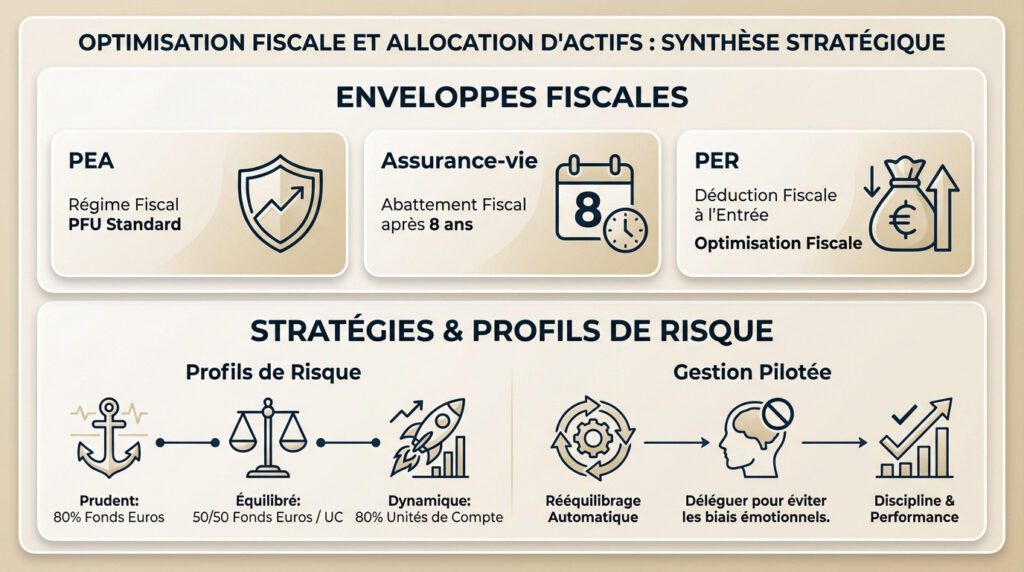

Fiscalité et allocation d’actifs : les structures de détention optimales

Choisir les bons supports est inutile si vous laissez la fiscalité grignoter vos gains ; l’enveloppe fiscale est votre premier levier de performance.

Comparatif des enveloppes fiscales entre PEA, PER et Assurance-vie

Le Prélèvement Forfaitaire Unique s’applique par défaut, mais l’assurance-vie change la donne. Après huit ans de détention, nous bénéficions d’un abattement annuel sur les gains, ce qui réduit considérablement la pression fiscale.

Le Plan d’Épargne Retraite offre un mécanisme distinct : la déduction des versements de votre revenu imposable à l’entrée. C’est le levier d’optimisation fiscale par excellence pour les contribuables fortement imposés qui préparent l’avenir.

Pour structurer efficacement votre capital en vue de la cessation d’activité, nous vous recommandons de consulter notre dossier complet sur l’épargne retraite.

Stratégies d’arbitrage selon le profil de risque et la gestion pilotée

L’allocation doit refléter votre tolérance au risque. Voici la répartition standard des actifs selon votre profil d’investisseur :

- Prudent : 80% fonds euros.

- Équilibré : 50/50.

- Dynamique : 80% unités de compte.

La gestion pilotée automatise ces arbitrages complexes. Elle assure un rééquilibrage constant pour maintenir l’exposition cible sans intervention manuelle de votre part.

« Déléguer la gestion de son portefeuille permet de s’affranchir des biais émotionnels lors des corrections de marché en 2026. »

La rigueur est la clé de la performance long terme. Une gestion pilotée bien calibrée protège votre capital contre les décisions impulsives.

La stabilisation monétaire revalorise les obligations et impose une diversification vers les actifs réels pour optimiser le rendement placement 2026. L’activation des enveloppes fiscales comme le PEA constitue le socle indispensable de cette stratégie patrimoniale. Une réallocation immédiate permet de capter ces opportunités de croissance durable.

FAQ

Quelles sont les projections pour les taux directeurs de la BCE en 2026 ?

Les analyses économiques pour 2026 convergent vers un maintien, voire une légère baisse des taux directeurs de la Banque Centrale Européenne. Avec un taux de facilité de dépôt établi à 2,00 % début 2026, l’institution monétaire semble privilégier la stabilité face à une inflation maîtrisée autour de l’objectif des 2 %. Nous observons toutefois qu’une inflation passant significativement sous ce seuil pourrait inciter à un assouplissement monétaire.

À quels rendements s’attendre pour le Livret A et l’épargne réglementée en 2026 ?

À compter du 1er février 2026, la rémunération du Livret A et du LDDS s’établit à 1,5 %, marquant un repli par rapport aux niveaux antérieurs. Toutefois, nous notons qu’avec une inflation contenue à 0,8 %, le rendement réel demeure positif pour l’épargnant. Le Livret d’Épargne Populaire (LEP) voit également son taux ajusté à 2,5 %, conservant son rôle de bouclier pour les ménages modestes face à l’érosion monétaire.

Quelle performance anticiper pour les SCPI européennes en 2026 ?

Les SCPI européennes confirment leur attractivité avec un rendement moyen qui s’est élevé à 5,34 % lors du dernier exercice de référence, surpassant la moyenne des SCPI de rendement classiques. Au-delà de la performance brute, ces véhicules d’investissement offrent une optimisation fiscale notable : les revenus de source étrangère échappent aux prélèvements sociaux français de 17,2 %, maximisant ainsi la rentabilité nette pour l’investisseur.

Quelles sont les évolutions fiscales majeures pour le PER et l’assurance-vie en 2026 ?

L’année 2026 introduit des ajustements ciblés, notamment pour le Plan d’Épargne Retraite (PER) : la déductibilité des versements volontaires cesse désormais après 70 ans et la fiscalité sur les intérêts subit une légère hausse, le prélèvement forfaitaire passant à 31,4 %. En revanche, le cadre fiscal de l’assurance-vie demeure stable, l’extension de l’IFI aux fonds en euros n’ayant pas été retenue dans la loi de finances, préservant ainsi son statut d’enveloppe privilégiée.

Comment se comparent les rendements prévisionnels des actions et des obligations ?

Les projections des grands gestionnaires d’actifs pour l’horizon 2026 et au-delà anticipent une convergence inédite des rendements. Si les actions américaines offrent une perspective nominale située entre 3,5 % et 5,5 %, les obligations de qualité (Investment Grade), avec des rendements attendus proches de 4,5 %, constituent désormais une alternative crédible. Cette configuration permet aux profils prudents d’augmenter la part obligataire de leur allocation sans sacrifier significativement la performance globale.