L’essentiel à retenir : la sécurisation du patrimoine financier s’articule autour des livrets réglementés et des fonds en euros, seuls supports offrant une garantie contractuelle du capital. Cette approche immunise l’épargne contre la volatilité boursière tout en assurant une liquidité indispensable pour les projets à court terme. Le Fonds de Garantie des Dépôts et de Résolution protège d’ailleurs les avoirs jusqu’à 100 000 euros par établissement.

La protection du pouvoir d’achat face à l’inflation constitue une préoccupation majeure pour l’épargnant soucieux de pérenniser ses avoirs. Définir un placement financier sûr nécessite ainsi l’examen factuel des garanties en capital offertes par les établissements bancaires et les assureurs. Cette étude comparative analyse les rendements nets et les plafonds des supports sans risque pour orienter vos choix d’allocation en 2026.

- Critères d’évaluation : la sécurité du capital et les garanties légales

- Livrets réglementés : le socle de l’épargne de précaution

- Fonds en euros : le pilier sécuritaire de l’assurance-vie

- Comptes à terme : la rémunération fixe par l’immobilisation

- Livrets fiscalisés : l’exploitation des taux boostés

- Fonds monétaires et PEL : alternatives de diversification

- Optimisation financière : horizon de placement et fiscalité

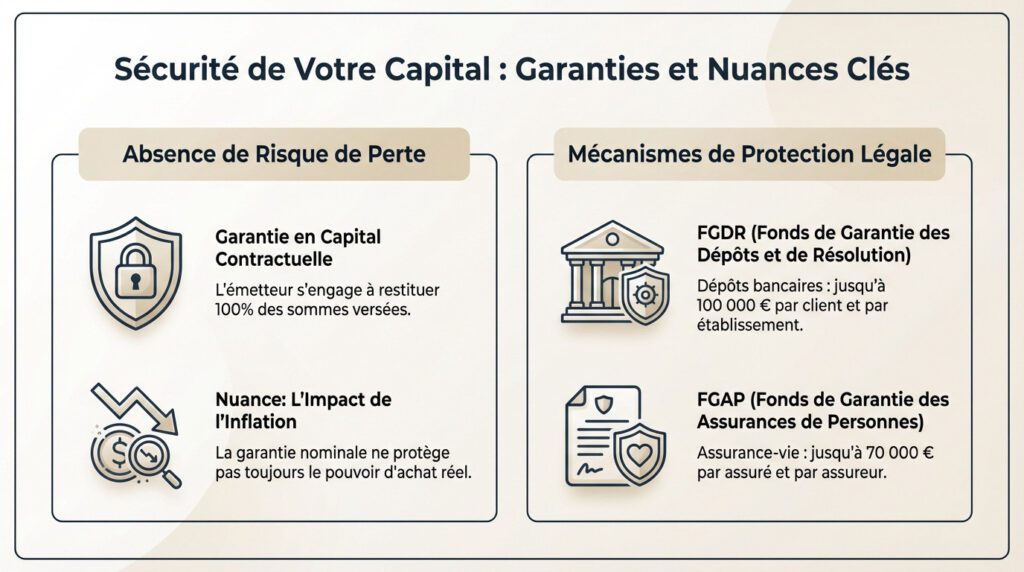

Critères d’évaluation : la sécurité du capital et les garanties légales

Définition technique de l’absence de risque de perte

Un placement sûr repose sur un contrat de garantie en capital strict. L’émetteur s’engage juridiquement à restituer 100 % des sommes versées. L’analyse du Document d’Informations Clés permet de valider cette promesse. Cette obligation contractuelle définit la sécurité nominale du produit.

Toutefois, la sécurité nominale ne préserve pas toujours le pouvoir d’achat. L’inflation érode mécaniquement la valeur réelle du capital garanti au fil du temps. Les épargnants négligent trop souvent cette distinction fondamentale.

Mécanismes de protection : FGDR et FGAP en 2026

Le Fonds de Garantie des Dépôts et de Résolution (FGDR) sécurise les avoirs bancaires. Il couvre les dépôts jusqu’à 100 000 euros lors d’une faillite. Ce dispositif constitue le rempart ultime pour l’épargnant.

Le Fonds de Garantie des Assurances de Personnes (FGAP) protège l’assurance-vie. Le plafond d’indemnisation tombe ici à 70 000 euros par assuré.

Comprendre ces seuils est nécessaire avant tout nouvel investissement. Une diversification entre plusieurs établissements permet d’optimiser cette couverture légale.

Livrets réglementés : le socle de l’épargne de précaution

Livret A et LDDS : liquidité et exonération fiscale

Le Livret A et le LDDS garantissent une disponibilité totale des fonds pour les épargnants. Leur taux de rémunération s’établit à 1,5 % net en 2026. Nous analysons ici le rendement du Livret A actuel.

- Plafond Livret A : 22 950 €

- Plafond LDDS : 12 000 €

- Fiscalité : 0 % d’impôts et prélèvements

Ces supports constituent le socle idéal de votre épargne. Le capital demeure accessible instantanément.

Livret d’Épargne Populaire : performance supérieure sous conditions

Le LEP s’impose comme le placement sécurisé le plus performant du marché. Son taux est fixé à 2,5 % net dès février 2026. Ce rendement dépasse nettement celui du Livret A. L’éligibilité reste toutefois restreinte.

L’ouverture dépend directement de votre revenu fiscal de référence. Nous conseillons de vérifier votre dernier avis d’imposition.

Le plafond de versements atteint 10 000 euros. Cette enveloppe fiscale s’avère précieuse.

Fonds en euros : le pilier sécuritaire de l’assurance-vie

Pour ceux qui ont déjà saturé leurs livrets, l’assurance-vie offre une alternative solide via ses célèbres fonds en euros.

Effet cliquet et sécurisation des intérêts annuels

L’effet cliquet sécurise mécaniquement les intérêts générés chaque année. Ces gains sont définitivement acquis au capital initial. Ils ne peuvent plus être perdus, quoi qu’il arrive sur les marchés financiers.

L’assureur garantit contractuellement le capital net investi par l’épargnant. C’est un élément particulièrement rassurant pour envisager le long terme.

Le fonds en euros reste le seul support de l’assurance-vie offrant une garantie totale du capital et des intérêts cumulés.

Perspectives de rendement et frais de gestion en 2026

Les rendements varient entre 2 % et 4,50 % selon les contrats. Les bonus sur versement boostent souvent la performance. Il convient d’analyser l’assurance-vie fiscalité pour optimiser ses gains.

Attention aux frais de gestion annuels appliqués par l’établissement. Ils viennent directement réduire votre gain net final.

La composition des fonds euros explique cette stabilité financière structurelle. Les obligations constituent la majeure partie du portefeuille global.

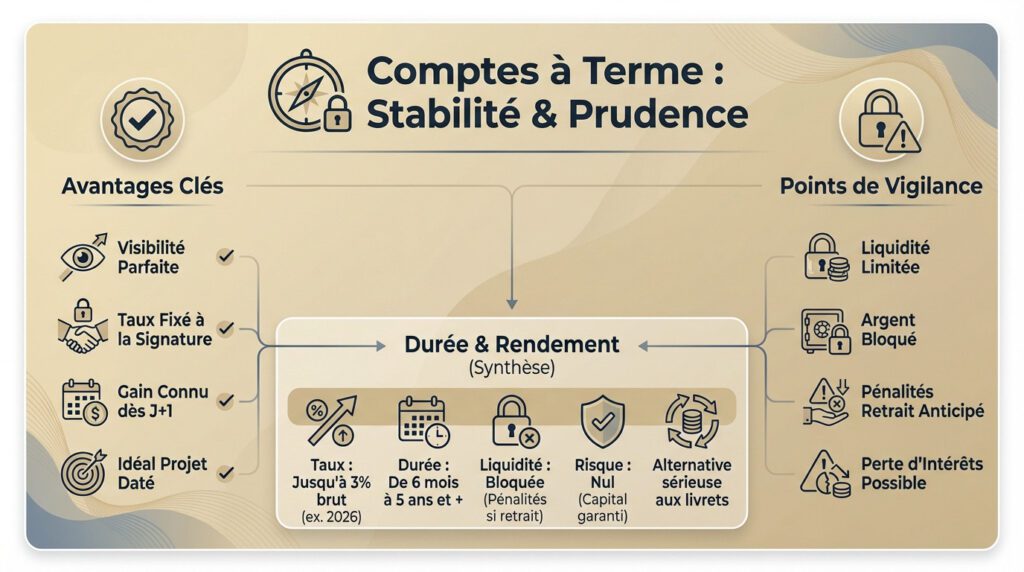

Comptes à terme : la rémunération fixe par l’immobilisation

Au-delà de l’assurance-vie, le compte à terme s’impose comme une solution de choix pour bloquer un taux attractif.

Fixation contractuelle du taux et visibilité pluriannuelle

Le compte à terme (CAT) offre une visibilité financière parfaite aux investisseurs prudents. Le taux de rendement est fixé contractuellement dès la signature du dépôt. Vous connaissez votre gain final exact dès le premier jour. C’est le support idéal pour financer un projet daté.

En 2026, certains CAT affichent jusqu’à 3 % brut selon les établissements. C’est une alternative sérieuse aux livrets bancaires classiques souvent plafonnés. Diversifier votre épargne devient alors une stratégie pertinente pour optimiser le rendement.

Contraintes de liquidité et pénalités de retrait anticipé

La liquidité constitue le point faible majeur de ce placement sécurisé. Votre capital reste bloqué pendant toute la durée choisie contractuellement.

Un retrait anticipé entraîne systématiquement des pénalités financières lourdes. Vous risquez de perdre une partie substantielle des intérêts promis initialement. Évaluez donc scrupuleusement votre besoin réel de trésorerie disponible.

| Durée du blocage | Taux brut estimé | Disponibilité | Risque |

|---|---|---|---|

| 6 mois | 2,00 % | Bloqué | Nul |

| 1 an | 2,30 % | Pénalités | Nul |

| 2 ans | 2,40 % | Pénalités | Nul |

| 5 ans | 2,85 % | Pénalités | Nul |

Livrets fiscalisés : l’exploitation des taux boostés

Si vous cherchez plus de flexibilité que le compte à terme, les livrets « boostés » des banques en ligne.

Mécanisme des offres promotionnelles à court terme

Les établissements captent les capitaux via des taux d’appel attractifs. Nous observons souvent du 3 % ou 4 % sur quelques mois. Cette méthode constitue une stratégie d’acquisition efficace.

Une fois la période promotionnelle échue, la rémunération diminue. Le rendement retombe alors souvent à un niveau très faible.

- Durée promotionnelle : validité de 3 à 6 mois.

- Plafonds élevés : dépôts souvent supérieurs à 100 000 €.

- Conditions d’accès : offres réservées aux nouveaux clients.

Fiscalité et rendement net après Flat Tax

À l’inverse du Livret A, la fiscalité s’applique ici pleinement. Le Prélèvement Forfaitaire Unique de 30 % grève automatiquement vos gains générés. Le calcul du rendement net réel reste alors indispensable.

Un taux brut affiché à 3 % équivaut mécaniquement à 2,10 % net. Ce résultat s’avère parfois inférieur à celui d’un livret réglementé saturé. Effectuez vos calculs avant tout mouvement, via des outils de budget précis.

Fonds monétaires et PEL : alternatives de diversification

Fonds monétaires : réactivité aux taux directeurs

Les fonds monétaires calquent leurs rendements sur les taux directeurs de la BCE. Ces supports offrent une stabilité remarquable et une liquidité immédiate. Ils logent souvent dans les comptes-titres ou l’assurance-vie.

En 2026, leur performance demeure strictement corrélée aux conditions de marché. Cette mécanique assure une sécurité du capital quasi-totale au quotidien.

L’AMF surveille ces véhicules pour garantir la protection des épargnants. Analysez les spécificités des placements collectifs avant toute souscription.

Plan d’Épargne Logement : rendement des nouveaux contrats

Le PEL ouvert en 2026 affiche un taux brut contractuel de 2 %. Ce placement engage l’épargnant sur une longue durée. Il impose aussi des versements réguliers obligatoires chaque année.

Tout retrait effectué avant quatre ans entraîne la clôture immédiate du plan. La fiscalité applicable réduit également le rendement final.

Optimiser ce support demande une stratégie patrimoniale globale et rigoureuse. Maîtrisez la gestion des finances pour sécuriser votre avenir.

Optimisation financière : horizon de placement et fiscalité

Savoir quels produits choisir est une chose, mais savoir comment les agencer selon vos besoins en est une autre.

Arbitrage selon la durée et l’objectif d’épargne

Hiérarchisez toujours vos placements selon votre horizon temporel. Le court terme doit sécuriser l’épargne sur les livrets réglementés. Pour le moyen terme, le compte à terme ou l’assurance-vie s’imposent.

Ne laissez jamais d’argent dormir inutilement sur votre compte courant. C’est une perte de rendement sèche face à l’inflation. Programmez des virements automatiques mensuels pour éviter cet écueil.

La rigueur reste votre meilleure alliée. Votre épargne doit travailler pour vous.

Gestion des excédents au-delà des plafonds réglementés

Que faire lorsque vos livrets réglementés atteignent leurs plafonds ? C’est le moment idéal pour ouvrir un contrat d’assurance-vie. Vous pouvez aussi viser les obligations d’État pour leur rendement.

Une dose minime de risque peut dynamiser votre portefeuille global. Conservez toutefois votre socle de sécurité intact.

La diversification est la clé absolue. Ne mettez jamais tous vos œufs dans le même panier.

L’architecture d’un patrimoine résilient repose sur la complémentarité entre l’épargne réglementée et les fonds en euros. Identifier le placement financier sûr adapté à vos projets exige désormais d’arbitrer selon la liquidité requise. Cette structuration méthodique permet de sécuriser vos avoirs tout en optimisant leur rendement réel face à l’inflation.

FAQ

Quel est le placement financier le plus sûr actuellement disponible ?

Nous considérons les livrets réglementés comme le niveau de sécurité le plus élevé pour l’épargnant français. Le Livret A, le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP) bénéficient d’une garantie directe de l’État sur le capital et les intérêts. De plus, ces supports offrent une exonération fiscale totale et une disponibilité immédiate des fonds, ce qui en fait le socle incontournable de toute stratégie d’épargne de précaution.

Quel rendement peut-on attendre d’un fonds en euros en 2026 ?

Pour l’année 2026, les estimations de rendement des fonds en euros se stabilisent globalement. La moyenne prévisionnelle s’établit autour de 2,5 % brut, bien que les meilleurs contrats puissent servir des taux supérieurs à 3,50 %, voire atteindre 4 % pour certaines offres sous conditions. Il est impératif de rappeler que ces rendements s’entendent souvent hors prélèvements sociaux et que les frais de gestion annuels, généralement compris entre 0,50 % et 1 %, viennent diminuer la performance nette réelle.

Quelles sont les conditions et le taux du PEL en 2026 ?

Les Plans d’Épargne Logement (PEL) ouverts à partir de 2026 affichent un taux de rémunération brut contractuel de 2 %. Après application de la fiscalité en vigueur (Flat Tax de 30 %), le rendement net ressort à 1,40 %. Ce taux est garanti pour une durée de 15 ans dès la souscription. L’ouverture nécessite un versement initial de 225 euros et implique une obligation de versements réguliers, avec un plafond de dépôts fixé à 61 200 euros.

Existe-t-il des risques sur les placements à capital garanti ?

Si le risque de perte en capital est contractuellement écarté, nous devons souligner le risque d’inflation. Lorsque le rendement net d’un placement est inférieur au taux d’inflation, la valeur réelle de l’épargne et son pouvoir d’achat diminuent mécaniquement. Par ailleurs, il existe un risque de liquidité sur certains produits comme les comptes à terme (CAT) ou le PEL, où un retrait anticipé entraîne soit des pénalités sur les intérêts, soit la clôture définitive du plan.

Quelle est la différence entre un livret bancaire et un compte à terme ?

La différence fondamentale réside dans la disponibilité des fonds et la visibilité du taux. Les livrets bancaires offrent une liquidité totale mais proposent souvent des taux variables ou promotionnels à très court terme. À l’opposé, le compte à terme (CAT) fige un taux de rémunération fixe pour une durée déterminée à l’avance (par exemple 3 % sur 12 mois). En contrepartie de cette garantie de taux, l’épargnant accepte d’immobiliser son capital, tout retrait avant l’échéance étant pénalisant.