L’essentiel à retenir : la rentabilité nette d’impôt résulte principalement de l’arbitrage entre revenus fonciers et bénéfices industriels et commerciaux (BIC). L’adoption du régime réel, souvent supérieure au micro, autorise la déduction intégrale des charges et l’amortissement du bien en meublé. Cette stratégie comptable minimise l’assiette taxable plus efficacement que les abattements forfaitaires limités à 30 % ou 50 %.

Le poids de la fiscalité investissement immobilier et des prélèvements sociaux menace souvent la rentabilité nette de vos actifs si l’arbitrage entre revenus fonciers et bénéfices industriels et commerciaux est négligé. Cette étude technique compare méthodiquement les régimes d’imposition, du micro-foncier à la déclaration au réel, pour déterminer la stratégie la plus adaptée. Nous détaillons les leviers comptables spécifiques, notamment le déficit foncier et l’amortissement, qui permettent de neutraliser efficacement l’impôt sur vos revenus locatifs tout en sécurisant la valeur de votre patrimoine.

- Distinction entre revenus fonciers et bénéfices industriels et commerciaux

- Arbitrage entre abattement forfaitaire et déduction des frais réels

- Mécanismes de réduction d’impôt par le déficit et l’amortissement

- Dispositifs de défiscalisation et actualités législatives en 2026

- Structures juridiques et stratégies de transmission patrimoniale

- Imposition des gains immobiliers et cas des non-résidents

Distinction entre revenus fonciers et bénéfices industriels et commerciaux

Après avoir posé les bases de votre projet, il est temps de s’attaquer au gros morceau : la nature fiscale de vos loyers, car c’est ici que tout se joue pour votre rentabilité nette.

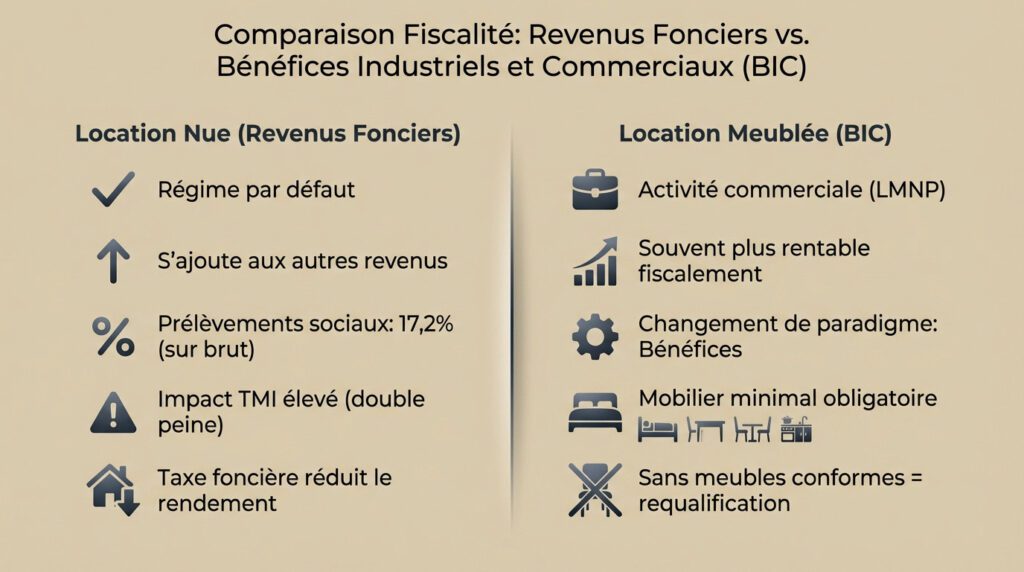

Cadre fiscal de la location nue

La location vide génère automatiquement des revenus fonciers. C’est le régime appliqué par défaut par l’administration fiscale. Ces gains s’ajoutent directement à vos salaires ou pensions. Votre revenu global augmente mécaniquement, alourdissant votre impôt.

Comprendre la fiscalité des revenus fonciers est indispensable avant de signer. L’État prélève systématiquement 17,2 % de prélèvements sociaux. Cette taxation frappe dès le premier euro encaissé.

Votre Tranche Marginale d’Imposition (TMI) dicte la sévérité de la note finale. Plus vos revenus professionnels sont hauts, plus le fisc ponctionne vos loyers. C’est le fameux effet de double peine fiscale.

Une gestion saine de votre finance personnelle exige d’anticiper ce frottement fiscal. L’immobilier ne doit pas déséquilibrer votre budget global. Intégrez cette variable dans votre stratégie patrimoniale.

N’oubliez pas que la taxe foncière grève aussi ce rendement brut. Son montant a explosé dans de nombreuses communes récemment.

Régime des bénéfices industriels et commerciaux en meublé

Le statut LMNP fait basculer l’investisseur dans une autre dimension fiscale. Vos recettes deviennent des Bénéfices Industriels et Commerciaux (BIC). Aux yeux du fisc, vous exercez une activité commerciale.

La nature comptable des revenus change radicalement la donne. Le meublé se révèle souvent bien plus rentable fiscalement que la location nue. On ne parle plus de revenus fonciers mais de bénéfices. C’est un véritable changement de paradigme.

L’administration exige une liste précise d’équipements pour valider le statut :

- lit, table, chaises, étagères, luminaires ;

- matériel de cuisine, plaques, réfrigérateur ;

- four, vaisselle, volets ou rideaux.

Les gros investisseurs peuvent viser le statut de loueur en meublé professionnel. Ce régime spécifique s’applique au-delà de certains seuils de recettes. Il offre des avantages sociaux et fiscaux distincts.

L’équipement du logement est donc un point de vigilance absolue. Sans meubles conformes, le fisc requalifie tout en foncier.

Arbitrage entre abattement forfaitaire et déduction des frais réels

Une fois la classification des revenus effectuée, l’investisseur fait face à une décision de gestion déterminante : opter pour la simplicité du forfait ou la précision comptable du réel.

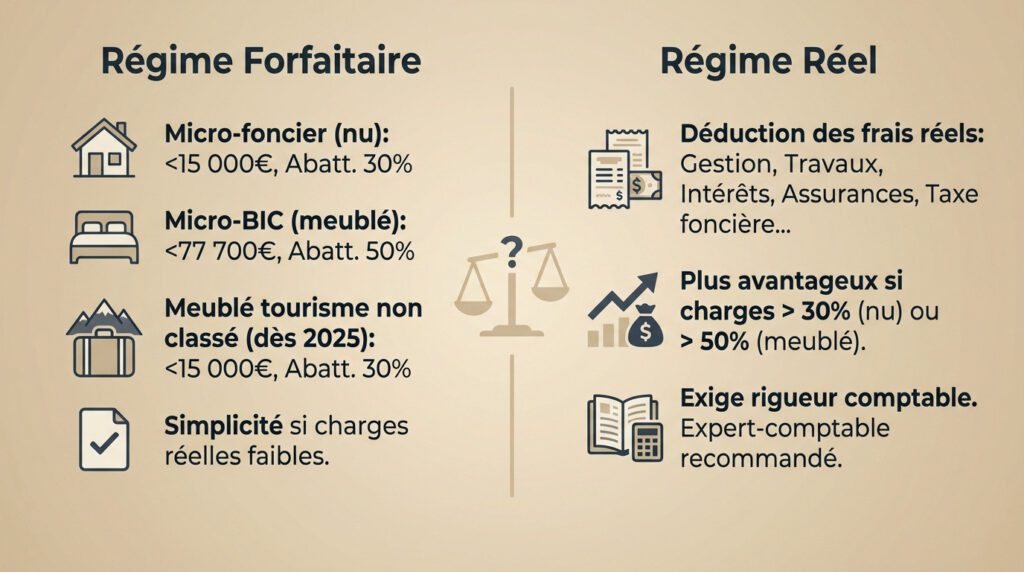

Seuils et limites du régime micro-foncier et micro-BIC

Le plafond du régime micro-foncier est fixé strictement à 15 000 euros de revenus bruts annuels. Concernant la location meublée, le seuil du micro-BIC atteint 77 700 euros. Ces limites déterminent directement l’éligibilité de l’investisseur au régime forfaitaire.

En location nue, l’administration fiscale applique un abattement de 30 %. Pour le meublé classique, cette déduction forfaitaire automatique grimpe à 50 %. Ce mécanisme se distingue par sa simplicité d’application.

Pour les revenus meublés de 2025, l’abattement du meublé de tourisme non classé tombe à 30 % avec un plafond de 15 000 €.

Le forfait s’avère pertinent lorsque les charges réelles demeurent faibles. L’investisseur privilégie ici une gestion allégée, avec moins de formalités administratives et plus de tranquillité.

La vigilance s’impose toutefois face aux évolutions législatives récentes. Le contexte fiscal des locations saisonnières se durcit.

Avantages de la déclaration au régime réel

Le passage au régime réel permet de déduire l’intégralité des frais de gestion et le coût des travaux. Cette option se révèle souvent bien plus avantageuse financièrement que l’abattement forfaitaire.

L’option réelle justifie son intérêt par la déduction des intérêts d’emprunt et de l’assurance de prêt. Dès que le total des charges excède 30 % ou 50 % des revenus, ce choix s’impose.

Il convient d’analyser les charges déductibles en régime réel pour optimiser sa déclaration. La taxe foncière constitue notamment une dépense imputable immédiate.

Ce mode déclaratif implique des obligations comptables strictes. La rigueur est de mise et le recours à un expert-comptable est souvent indispensable pour éviter toute erreur de déclaration.

Une formation complète 2026 permet de structurer efficacement son approche patrimoniale et de sécuriser ses choix.

Mécanismes de réduction d’impôt par le déficit et l’amortissement

Oubliez les forfaits simplistes ; entrons dans le vif du sujet avec les armes lourdes de l’optimisation fiscale : le déficit et l’amortissement.

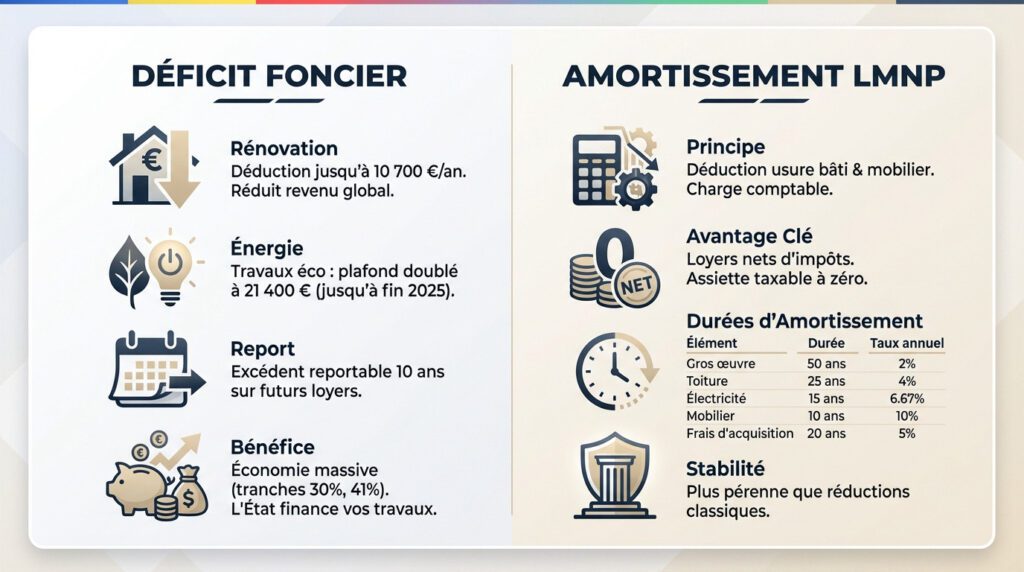

Fonctionnement du déficit foncier sur le revenu global

Le mécanisme est redoutable pour qui sait l’utiliser. Vous pouvez déduire le coût des travaux de rénovation jusqu’à 10 700 euros par an. Cela réduit directement votre revenu global imposable.

Les travaux d’amélioration énergétique peuvent doubler le plafond du déficit foncier à 21 400 € jusqu’à fin 2025.

Que faire si le montant des travaux dépasse ce plafond ? L’excédent se reporte pendant dix ans sur vos futurs loyers. C’est une réserve fiscale précieuse.

L’effet de gommage fiscal est immédiat sur votre imposition. Pour un contribuable à 30 % ou 41 %, l’économie est massive. L’État finance indirectement vos travaux.

C’est un levier puissant pour valoriser son patrimoine. On rénove tout en payant moins.

Puissance de l’amortissement comptable en LMNP

En régime réel, on décompose la valeur du bien. On déduit l’usure théorique du bâti et des meubles. C’est une charge purement comptable.

Cette technique réduit souvent l’assiette taxable à zéro. Vous percevez des loyers nets d’impôts. C’est le « Graal » de l’investisseur immobilier. L’argent reste dans votre poche.

| Élément | Durée d’amortissement | Taux annuel |

|---|---|---|

| Gros œuvre | 50 ans | 2 % |

| Toiture | 25 ans | 4 % |

| Électricité | 20 ans | 5 % |

| Mobilier | 10 ans | 10 % |

| Frais d’acquisition | 5 ans | 20 % |

Ce système surpasse les réductions d’impôt classiques par sa stabilité. L’amortissement est souvent plus pérenne. Il ne dépend pas d’un dispositif législatif éphémère.

Consultez la définition de l’investissement pour bien comprendre les bases.

Dispositifs de défiscalisation et actualités législatives en 2026

Le paysage change radicalement en 2026 ; certains outils disparaissent alors que d’autres deviennent les nouveaux piliers de votre stratégie.

Conséquences de l’extinction du dispositif Pinel

Le rideau est tombé sur le dispositif Pinel au 31 décembre 2024 pour toute nouvelle acquisition. Les investisseurs n’ayant pas acté avant cette date butoir ne peuvent plus prétendre à cette réduction fiscale. Toutefois, les engagements de location en cours restent valides jusqu’à leur terme.

Cette fin du dispositif Pinel marque un tournant majeur pour le secteur de l’immobilier neuf. Rappelons que le maintien de l’avantage fiscal dépendait strictement du respect des plafonds de loyers et de ressources des locataires.

L’attention se porte désormais vers le statut LMNP en résidence gérée pour compenser cette perte. Sans la carotte fiscale du Pinel, la rentabilité brute intrinsèque du bien redevient le seul critère de décision pertinent.

Attention à ne pas liquider vos titres ou actifs immobiliers trop tôt. Une revente avant la fin de l’engagement de location entraîne la reprise totale de l’avantage fiscal par l’administration. Le coût serait exorbitant.

Le marché du neuf doit impérativement se réinventer face à cette nouvelle réalité. Les investisseurs, privés d’incitation directe, deviennent logiquement plus sélectifs.

Opportunités des lois Denormandie et Loc’Avantages

Le dispositif Denormandie s’impose comme le successeur naturel pour la défiscalisation immobilière. Souvent qualifié de cousin du Pinel pour l’ancien à rénover, il bénéficie d’une prolongation confirmée par la loi de finances jusqu’au 31 décembre 2026.

L’éligibilité repose sur une condition stricte : les travaux doivent représenter 25 % du coût total de l’opération. Ce levier puissant vise la revitalisation des centres-villes dégradés et impose une amélioration de la performance énergétique d’au moins 30 % pour les logements individuels.

Le dispositif Loc’Avantages offre une alternative sociale attractive grâce à plusieurs leviers :

- Une réduction d’impôt pouvant atteindre 65 % avec intermédiation.

- La mise en place de loyers solidaires plafonnés.

- Un conventionnement obligatoire signé avec l’Anah.

- Un accès possible à des aides aux travaux de rénovation.

Le mécanisme est inversement proportionnel : plus le loyer consenti est bas, plus la réduction d’impôt augmente. C’est une approche qui concilie responsabilité sociale et optimisation fiscale intelligente pour le bailleur.

Il est pertinent de comparer ces stratégies immobilières avec d’autres placements via notre guide épargne retraite pour diversifier vos revenus futurs.

Structures juridiques et stratégies de transmission patrimoniale

Posséder un bien en son nom propre est une chose, mais structurer son patrimoine via une société ouvre des portes insoupçonnées.

Investissement via une SCI à l’impôt sur les sociétés

La fiscalité à l’IS change la donne pour les investisseurs qui cherchent à protéger leurs rendements. Le taux d’imposition tombe à 15 % tant que vos bénéfices restent sous 42 500 euros. C’est nettement inférieur à la Tranche Marginale d’Imposition (TMI) subie par la plupart des investisseurs actifs. Vous cessez enfin de subir la pression fiscale immédiate des revenus fonciers classiques.

Ce régime permet aussi de gommer l’impôt grâce à des mécanismes comptables. Regardez les avantages de la SCI à l’IS pour comprendre la mécanique de précision à l’œuvre. L’amortissement du bien devient ici votre meilleur allié fiscal.

L’amortissement en société fonctionne comme une charge fictive déductible. Cela réduit drastiquement le bénéfice imposable de la SCI chaque année sans sortie de trésorerie réelle. Vous capitalisez ainsi des revenus locatifs sans payer d’impôt immédiat sur ces sommes.

Attention toutefois au revers de la médaille lors de la sortie de l’investissement. C’est le point noir de l’IS : la revente coûte cher en impôts. La plus-value se calcule sur la valeur nette comptable, incluant les amortissements déjà déduits.

Pour visualiser l’impact sur un patrimoine global, consultez notre étude sur un portefeuille 100000 euros. Cela éclaire la stratégie d’ensemble.

Démembrement de propriété et usufruit temporaire

L’achat en nue-propriété offre une décote immédiate et massive sur le prix d’acquisition. Vous achetez le bien entre 30 % et 50 % moins cher que sa valeur réelle de marché. En contrepartie, vous ne percevez aucun loyer pendant la période définie contractuellement.

Cette mécanique permet de sortir totalement l’actif de l’Assiette de l’Impôt sur la Fortune Immobilière (IFI). Puisque vous n’avez pas l’usufruit, le bien ne compte pas dans votre patrimoine taxable actuel. C’est une stratégie royale pour les gros patrimoines qui anticipent la transmission. On prépare l’avenir sereinement sans friction fiscale inutile.

À l’inverse, une entreprise peut acheter l’usufruit temporaire d’un bien immobilier pour optimiser sa trésorerie. Cela lui permet de loger ses salariés ou de percevoir des revenus locatifs immédiats. L’opération optimise le bilan de la société sur une durée fixe.

L’intérêt successoral de ce montage reste son atout majeur pour les familles prévoyantes. La séparation des droits facilite grandement la transmission aux enfants de son vivant. On donne la nue-propriété pour réduire mécaniquement les droits de succession à payer au final.

C’est une technique sophistiquée mais redoutable pour effacer l’impôt sur la transmission. Elle demande toutefois un acte notarié précis.

Imposition des gains immobiliers et cas des non-résidents

Enfin, n’oublions pas la sortie : vendre son bien ou investir depuis l’étranger impose des règles de jeu spécifiques.

Calcul de la plus-value et abattements pour durée de détention

Le fisc applique un système d’abattement progressif redoutable d’efficacité. Après 22 ans, vous ne payez plus d’impôt sur le revenu. C’est une récompense pour votre fidélité immobilière.

La patience est encore plus de mise pour les prélèvements sociaux. Il faut attendre 30 ans pour l’exonération totale. C’est long, mais le gain est réel.

Cette mécanique temporelle est unique aux actifs tangibles. Je vous invite à consulter le rendement portefeuille d’actions pour comparer avec la bourse.

Notez bien l’impact des amortissements en meublé. Contrairement à une société, en LMNP, l’amortissement n’augmente pas la plus-value. C’est un avantage fiscal majeur.

L’exonération de plus-value en LMP est possible après 5 ans sous conditions de recettes.

Règles fiscales spécifiques pour les investisseurs expatriés

Identifier le taux forfaitaire minimum est la première étape. Pour les non-résidents, il est souvent de 20 % ou 30 %. L’État ne vous oublie pas.

Ne payez pas aveuglément sans consulter les conventions internationales. Elles existent pour éviter la double taxe. Vérifiez l’accord entre la France et votre pays de résidence. C’est essentiel pour votre budget.

Vous ne couperez pas aux modalités déclaratives habituelles. Vous devez remplir un formulaire spécifique chaque année. La déclaration se fait en ligne sur le site officiel.

- déclaration 2044 ou 2031

- paiement des prélèvements sociaux

- désignation d’un représentant fiscal si nécessaire

- suivi des conventions

Investir en France depuis l’étranger reste attractif. La pierre française est une valeur refuge mondiale.

Maîtriser la fiscalité investissement immobilier exige un arbitrage rigoureux entre revenus fonciers et BIC. L’option pour le régime réel surpasse fréquemment le forfait micro grâce aux leviers du déficit et de l’amortissement. Initiez vos simulations dès maintenant pour sécuriser votre rentabilité nette face aux futures évolutions législatives.

FAQ

Quelle distinction opérer entre le régime micro-foncier et le régime réel ?

Le régime micro-foncier s’applique de plein droit aux revenus fonciers (location nue) lorsque les loyers bruts annuels sont inférieurs à 15 000 euros. Il se caractérise par l’application d’un abattement forfaitaire de 30 % représentatif des charges, dispensant le contribuable de justifier ses dépenses réelles. Ce mécanisme privilégie la simplicité administrative mais interdit toute déduction supplémentaire.

À l’inverse, le régime réel d’imposition devient obligatoire au-delà du seuil de 15 000 euros ou sur option irrévocable pendant trois ans. Il permet la déduction de l’intégralité des charges supportées (travaux, intérêts d’emprunt, assurances, taxe foncière). L’option pour le réel s’avère pertinente dès lors que le montant des charges déductibles excède 30 % des revenus bruts, permettant ainsi une optimisation de l’assiette fiscale.

Quelles sont les spécificités fiscales du statut LMNP (Loueur en Meublé Non Professionnel) ?

Les revenus issus de la location meublée relèvent de la catégorie des Bénéfices Industriels et Commerciaux (BIC) et non des revenus fonciers. Sous le régime micro-BIC, applicable en deçà de 77 700 euros de recettes (ou 15 000 euros pour les meublés de tourisme non classés dès 2025), l’investisseur bénéficie d’un abattement forfaitaire de 50 % (ou 30 % pour le tourisme non classé). Ce taux est supérieur à celui de la location nue.

L’avantage majeur du LMNP réside toutefois dans l’option pour le régime réel. Ce mode d’imposition autorise non seulement la déduction des charges courantes, mais également l’amortissement comptable du bâti et du mobilier. Ce mécanisme purement comptable permet de réduire, voire d’annuler, le résultat imposable pendant plusieurs années, générant des revenus nets d’impôts tout en constituant un patrimoine.

Quelles charges sont déductibles des revenus locatifs au régime réel ?

Dans le cadre du régime réel, qu’il s’agisse de revenus fonciers ou de BIC, la liste des charges déductibles comprend les dépenses engagées pour l’acquisition et la conservation du bien. On y retrouve les intérêts d’emprunt, les primes d’assurance (prêt, PNO), la taxe foncière, les charges de copropriété, ainsi que les frais de gestion et d’administration.

Les dépenses liées aux travaux d’entretien, de réparation et d’amélioration sont également déductibles. En location meublée au régime réel, s’ajoute la possibilité d’amortir le prix d’achat de l’immeuble (hors terrain) et des équipements. Cette distinction est fondamentale car le régime micro, qu’il soit foncier ou BIC, exclut toute déduction au réel, l’abattement forfaitaire étant réputé couvrir l’ensemble de ces postes.

Comment fonctionne le mécanisme du déficit foncier ?

Le déficit foncier se constitue lorsque les charges déductibles (hors intérêts d’emprunt) sont supérieures aux revenus fonciers bruts encaissés dans l’année. Ce mécanisme, propre à la location nue au régime réel, permet d’imputer ce déficit sur le revenu global de l’investisseur dans la limite annuelle de 10 700 euros.

La fraction du déficit supérieure à ce plafond, ainsi que la part liée aux intérêts d’emprunt, sont reportables sur les revenus fonciers des dix années suivantes. Ce dispositif constitue un levier d’optimisation fiscale puissant pour les contribuables fortement imposés réalisant des travaux de rénovation importants.

Quel est le traitement fiscal des plus-values immobilières lors de la revente ?

La plus-value immobilière, correspondant à la différence entre le prix de cession et le prix d’acquisition majoré des frais, est soumise à un prélèvement global de 36,2 % (19 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux). Toutefois, un système d’abattements pour durée de détention permet de réduire progressivement cette imposition.

L’exonération totale d’impôt sur le revenu est acquise après 22 ans de détention, tandis qu’il faut attendre 30 ans pour être exonéré des prélèvements sociaux. Pour le statut de Loueur en Meublé Professionnel (LMP), un régime d’exonération spécifique s’applique après 5 ans d’activité si les recettes sont inférieures à 90 000 euros HT, offrant une sortie fiscale particulièrement avantageuse.