L’essentiel à retenir : le rendement du Livret A devrait chuter à 1,4 % le 1er février 2026 suite au ralentissement de l’inflation. Si cette baisse préserve techniquement le pouvoir d’achat, elle réduit la rémunération de l’épargne de précaution. Pour un livret au plafond, ce nouveau taux engendrerait un manque à gagner de près de 69 euros sur une année complète.

Alors que la chute brutale du taux se confirme pour février 2026, le rendement livret A ne suffira bientôt plus à protéger efficacement votre épargne contre l’érosion monétaire. Notre analyse détaille l’impact chiffré de cette baisse sur votre capital et dévoile les meilleures alternatives sécurisées pour continuer à faire fructifier votre argent. Ne laissez pas cette nouvelle donne pénaliser vos économies et identifiez dès maintenant les solutions les plus rentables pour votre portefeuille.

- Rendement du Livret A en février 2026 : la douche froide annoncée

- Radioscopie d’un taux en dents de scie (2020-2026)

- Le Livret A, un incontournable malgré ses défauts

- Le match des livrets réglementés : Livret A, LDDS, LEP

- Le Livret A est plein : où placer son argent maintenant ?

Rendement du Livret A en février 2026 : la douche froide annoncée

La prévision pour février 2026 : un taux qui dévisse à 1,4 %

Oubliez les niveaux confortables des dernières années. Le rendement livret A devrait chuter à 1,4 % au 1er février 2026. C’est le chiffre brut qui ressort de l’application stricte de la formule de calcul.

Cette dégringolade est la conséquence directe du ralentissement de l’inflation. Les estimations de fin 2025 tablaient sur une inflation hors tabac autour de 0,9 %. Combinée aux taux interbancaires (€STR), la mécanique est implacable.

On est loin du pic à 3 % connu entre 2023 et début 2025. Le retour à la normale est plus rapide que prévu.

Ce que ça change concrètement pour votre épargne

Vous avez un Livret A au plafond de 22 950 € ? Le passage de 1,7 % à 1,4 % n’est pas anodin. C’est votre capital qui en pâtit directement.

Sortons la calculatrice : cela représente un manque à gagner de près de 69 euros sur une année complète. C’est de l’argent qui ne travaillera pas pour vous.

Une baisse à 1,4% représenterait un manque à gagner estimé à près de 69 euros sur 12 mois pour un Livret A au plafond de 22 950 euros.

La décision du gouvernement : une marge de manœuvre limitée ?

Le gouvernement a toujours le dernier mot. Il peut décider de déroger à la formule pour des raisons politiques ou sociales.

Pourtant, les experts voient peu d’arguments pour un geste. Même à 1,4 %, le taux resterait supérieur à l’inflation de fin 2025 (estimée à 0,8 %). Votre pouvoir d’achat serait donc techniquement protégé.

Le verdict tombera mi-janvier 2026, sur proposition de la Banque de France. La décision finale du Ministre de l’Économie est attendue pour la mi-janvier.

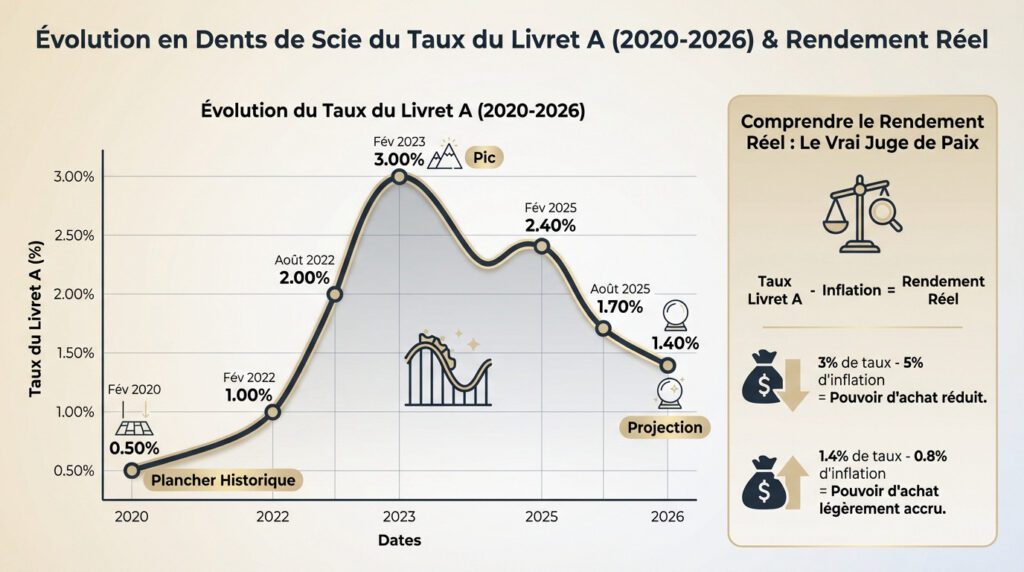

Radioscopie d’un taux en dents de scie (2020-2026)

De 0,5 % à 3 % : les montagnes russes du rendement

Début 2020, le Livret A stagnait à 0,50 %. L’inflation l’a ensuite propulsé à 3 % en 2023. Aujourd’hui, la tendance s’inverse : le ralentissement des prix tire inéluctablement le rendement livret A vers le bas.

L’historique complet des taux depuis 2020

Voici l’évolution précise du taux ces dernières années.

| Date d’application | Taux du Livret A (%) |

|---|---|

| 1er février 2020 | 0,50 % |

| 1er février 2022 | 1,00 % |

| 1er août 2022 | 2,00 % |

| 1er février 2023 | 3,00 % |

| 1er février 2025 | 2,40 % (Source : Banque de France) |

| 1er août 2025 | 1,70 % (Source : Gouvernement.fr) |

| 1er février 2026 (Projection) | 1,40 % |

Le rendement réel : le vrai juge de paix

Le taux affiché est un leurre. Seul le rendement réel (taux moins inflation) impacte votre pouvoir d’achat. À 3 % avec une forte inflation, vous perdez. À 1,4 % avec une inflation faible, vous gagnez, optimisant ainsi le rendement réel, après inflation.

Le Livret A, un incontournable malgré ses défauts

Ces chiffres et ces évolutions concernant le rendement livret A ne doivent pas faire oublier la nature profonde du support : un outil simple, mais avec ses forces et ses faiblesses bien marquées.

Les atouts qui font sa force : sécurité et fiscalité imbattables

Malgré son rendement fluctuant, le Livret A reste le socle indéboulonnable de l’épargne en France. Il possède des avantages structurels majeurs que personne ne peut lui contester.

- Sécurité absolue : votre capital est garanti par l’État. Le risque de perte est nul.

- Fiscalité imbattable : les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Ce que vous gagnez est net.

- Liquidité totale : l’argent est disponible immédiatement, sans frais ni pénalité.

- Simplicité extrême : facile à ouvrir et à gérer, dans n’importe quelle banque.

Ses faiblesses : un plafond vite atteint et un rendement bridé

Le tableau n’est pas tout rose. Le Livret A a des contraintes bien réelles qui limitent son potentiel. Si vous visez la fortune, vous frappez à la mauvaise porte.

Le premier frein est son plafond de 22 950 €. Une fois atteint, impossible de verser plus, même si les intérêts continuent de s’accumuler.

Le rendement du Livret A, bien que sécurisé, est un frein à l’enrichissement sur le long terme. Il sert à protéger, pas à construire un capital significatif.

Comment ouvrir un Livret A : la procédure express

Bonne nouvelle, ouvrir un Livret A est d’une simplicité enfantine. Pas besoin d’être un expert en finance ni de remplir des dossiers complexes pour commencer.

- Choisissez n’importe quelle banque (la vôtre ou une autre).

- pièce d’identité en cours de validité et un justificatif de domicile récent.

- Faites un premier versement, souvent de 10 € seulement.

Attention, la règle est stricte : un seul Livret A par personne. C’est le point de départ pour une bonne gestion de son épargne de précaution.

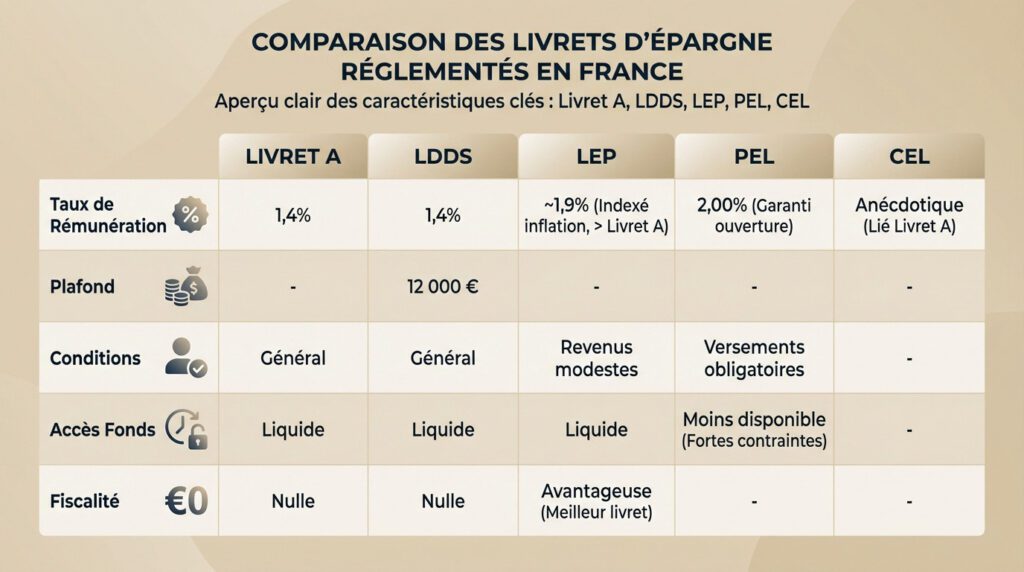

Le match des livrets réglementés : Livret A, LDDS, LEP

Livret A vs LDDS : les faux jumeaux de l’épargne

On présente souvent le Livret de Développement Durable et Solidaire (LDDS) comme le cadet du Livret A. Franchement, la ressemblance est frappante. C’est quasiment le même produit bancaire.

Ils partagent le même taux de rémunération, une fiscalité nulle et une disponibilité totale. Côté rentabilité, c’est un copier-coller absolu. En février 2026, le LDDS s’alignera donc mécaniquement sur les 1,4 % du Livret A.

La seule vraie nuance réside dans le plafond : il bloque à 12 000 €.

Le LEP, le grand gagnant pour les revenus modestes

Si vos revenus vous y autorisent, le Livret d’Épargne Populaire (LEP) reste le meilleur livret réglementé du marché. Oubliez les autres options, celle-ci écrase la concurrence sans forcer.

Son mécanisme protège votre pouvoir d’achat en s’indexant sur l’inflation, garantissant un rendement supérieur au Livret A. L’État réserve cette niche fiscale aux foyers modestes sous conditions de ressources strictes. C’est un véritable coup de pouce budgétaire.

Avec un Livret A chutant à 1,4 %, le taux du LEP pourrait atterrir à 1,9 %. Certes, ça baisse, mais ce rendement demeure largement au-dessus.

Et le PEL/CEL dans tout ça ?

Le Plan d’Épargne Logement (PEL) ne joue pas dans la même cour que ses cousins. Ici, on verrouille un taux à l’ouverture, mais vos fonds perdent leur flexibilité immédiate.

Pour un PEL ouvert en 2026, le rendement brut affiche 2,00 %. C’est techniquement mieux que le Livret A, mais vous payez ce bonus par une rigidité des retraits et des versements obligatoires. Le jeu en vaut-il la chandelle ?

Quant au Compte Épargne Logement, il dépend du Livret A. Son rendement deviendrait alors totalement anecdotique.

Le Livret A est plein : où placer son argent maintenant ?

Une fois que votre Livret A et votre LDDS sont pleins, la question devient brûlante : que faire de l’excédent ?

L’assurance-vie en fonds euros : la première alternative logique

Pour rester sur un placement sécurisé, le fonds en euros de l’assurance-vie est la suite naturelle. Le capital y est également garanti, ce qui rassure immédiatement les épargnants prudents.

Surtout, son rendement est plus attractif. Les prévisions tablent sur un rendement moyen attendu d’environ 2,60 % en 2025, soit bien plus que le rendement livret A prévu. C’est une différence significative.

Sa fiscalité devient très avantageuse après 8 ans de détention, un point à ne pas négliger pour optimiser vos gains sur le long terme.

Prendre un peu plus de risque pour viser un meilleur rendement

Pour aller chercher une performance supérieure, il faut accepter une part de risque. C’est une règle incontournable en finance : sans volatilité, impossible de battre durablement l’inflation.

- Le PEA (Plan d’Épargne en Actions) : l’enveloppe idéale pour investir en bourse et profiter d’une fiscalité très avantageuse après 5 ans.

- Les SCPI (Sociétés Civiles de Placement Immobilier) : pour toucher des revenus locatifs de l’immobilier d’entreprise sans la gestion.

- Les ETF (ou trackers) : un moyen simple et peu coûteux pour diversifier ses placements sur les marchés financiers mondiaux.

Définir sa stratégie d’investissement au-delà de l’épargne de précaution

Il faut le voir pour ce qu’il est : une épargne de précaution. C’est le matelas de sécurité pour les coups durs, pas un outil pour construire votre patrimoine.

L’argent qui dépasse ce besoin d’urgence ne doit pas dormir. Il doit être mis au travail dans le cadre d’une véritable stratégie pour générer des intérêts composés.

Il est temps de définir une véritable stratégie d’investissement en fonction de vos projets et de votre horizon de temps, par exemple en choisissant d’investir via un PEA en ETF.

Avec une baisse probable à 1,4 %, le Livret A rentre dans le rang. Si ce taux protège encore votre épargne de précaution face à l’inflation, il ne suffit plus pour valoriser un capital. Pour dynamiser vos gains, l’heure est venue de diversifier vos placements vers des supports plus performants.

FAQ

Quel sera le taux du Livret A au 1er août 2025 ?

Selon les données officielles et les projections économiques, le taux du Livret A a été fixé à 1,7 % au 1er août 2025. Cette baisse fait suite au taux de 2,4 % qui était en vigueur depuis février 2025, marquant ainsi une tendance au repli liée au ralentissement de l’inflation.

Pourquoi ne faut-il pas laisser trop d’argent sur son Livret A ?

Il est souvent conseillé de ne pas saturer son Livret A car son rendement réel, bien que sécurisé, reste faible. Avec un taux projeté à 1,4 % en février 2026, votre épargne peine à générer de la richesse sur le long terme. Une fois votre épargne de précaution constituée (environ 3 000 à 6 000 €), il est préférable de diversifier vers des placements plus rémunérateurs comme l’assurance-vie ou le PEA.

Quel est l’intérêt généré par 10 000 euros sur un Livret A ?

Avec l’application du taux prévu de 1,4 % au 1er février 2026, un capital de 10 000 euros générera 140 euros d’intérêts sur une année complète. À titre de comparaison, avec le taux de 3 % qui était en vigueur début 2024, ce même montant rapportait 300 euros par an.

Quel était le taux du Livret A en juillet 2025 ?

En juillet 2025, juste avant la révision estivale, le taux du Livret A était encore de 2,4 %. Ce taux avait été fixé lors de la révision précédente en février 2025, avant de chuter à 1,7 % le mois suivant, en août.

Existe-t-il un Livret A à 6 % ?

Non, il n’existe pas de Livret A à 6 %. Cette confusion provient souvent du Livret d’Épargne Populaire (LEP), dont le taux a pu atteindre 6 % par le passé (en 2023). Cependant, même le LEP voit sa rémunération baisser, avec une projection autour de 1,9 % à 2,4 % pour février 2026, ce qui reste toutefois supérieur au Livret A.

Puis-je retirer 2 000 € sur mon Livret A ?

Oui, absolument. L’un des avantages majeurs du Livret A est sa liquidité totale. Vous pouvez retirer 2 000 € (ou tout autre montant disponible) à tout moment, sans frais ni pénalité, et les fonds sont généralement disponibles immédiatement sur votre compte courant.

Où placer son argent si le Livret A est plein ?

Une fois le plafond de 22 950 € atteint, vous pouvez ouvrir un LDDS (mêmes conditions, plafond de 12 000 €). Ensuite, pour chercher un meilleur rendement, l’assurance-vie en fonds euros (rendement moyen attendu vers 2,60 % en 2025) ou le Plan d’Épargne en Actions (PEA) pour investir en bourse sur le long terme sont des alternatives pertinentes.

Est-ce dangereux de laisser beaucoup d’argent sur son compte courant ?

Ce n’est pas « dangereux » en termes de sécurité bancaire (garantie des dépôts jusqu’à 100 000 €), mais c’est une erreur financière. L’argent sur un compte courant ne rapporte 0 % d’intérêt. En le laissant dormir, vous perdez du pouvoir d’achat chaque année à cause de l’inflation. Il vaut mieux placer cet excédent, même sur un Livret A à 1,4 %, pour limiter l’érosion monétaire.