L’essentiel à retenir : Le fonds en euros reste le pilier de sécurité de l’assurance-vie grâce à sa garantie en capital et l’effet cliquet qui verrouille les gains. Ce mécanisme protège l’épargne des fluctuations boursières tout en assurant sa liquidité. Avec un rendement moyen de 2,5 % en 2024, il constitue le socle indispensable d’une stratégie patrimoniale prudente.

Vous redoutez de voir votre pouvoir d’achat fondre sous l’effet de l’inflation tout en refusant d’exposer vos économies aux secousses violentes des marchés financiers ? Le fonds euros assurance vie constitue la réponse idéale pour sécuriser votre capital grâce à sa garantie contractuelle et ses intérêts définitivement acquis. Nous décortiquons ici les mécanismes de ce placement, ses performances réelles face aux unités de compte et les méthodes concrètes pour identifier les meilleurs contrats capables de dynamiser votre patrimoine sans risque inutile.

- Fonds euros : le coffre-fort de votre assurance-vie

- Fonds euros contre unités de compte : le duel incontournable

- Rendement des fonds euros : à quoi s’attendre réellement ?

- Avantages et risques du fonds euros : le bilan sans filtre

- Comment choisir son fonds euros : les critères qui comptent

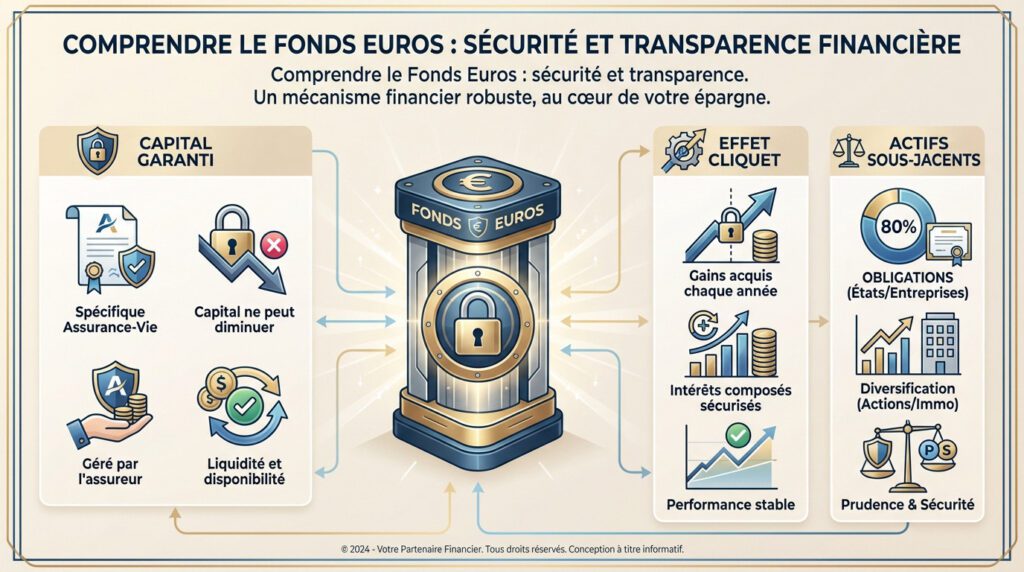

Fonds euros : le coffre-fort de votre assurance-vie

Définition : la promesse d’un capital garanti

Le fonds en euros constitue le socle historique des contrats de capitalisation et de l’fonds euros assurance vie. Sa caractéristique non négociable reste la garantie du capital. Concrètement, l’argent que vous y placez ne peut jamais diminuer, hors frais de gestion.

Cette sécurité n’est pas théorique, elle est portée financièrement par l’assureur qui pilote les fonds. C’est le pilier de la tranquillité pour les épargnants prudents, un véritable matelas de sécurité indispensable à toute stratégie patrimoniale solide.

Notez aussi que c’est un placement liquide. Votre argent reste disponible pour un rachat à tout moment, selon les régulateurs financiers.

Le mécanisme de l’effet cliquet : les gains verrouillés

L’effet cliquet fonctionne comme un cran de sûreté irréversible. Chaque année, les intérêts générés par le fonds sont définitivement acquis. Une fois crédités, ils ne peuvent plus être perdus, quelles que soient les turbulences futures des marchés.

La conséquence est mécanique : ces intérêts s’ajoutent immédiatement au capital initial pour faire boule de neige. L’année suivante, la rémunération sera calculée sur cette somme globale plus importante. C’est le principe vertueux des intérêts composés, mais avec une sécurité totale.

Ce mécanisme renforce drastiquement la dimension sécuritaire du fonds, construisant une performance lente mais certaine au fil du temps.

Sous le capot : une majorité d’actifs obligataires

Si l’on ouvre le capot d’un fonds euros classique, on trouve majoritairement des actifs obligataires, souvent autour de 80%. Ce sont essentiellement des dettes émises par des États ou de grandes entreprises solides, considérées comme très peu risquées par les experts.

Pour dynamiser un peu la machine, l’assureur active une poche de diversification « opportuniste ». Il investit une fraction minoritaire en actions ou en immobilier pour aller chercher du rendement supplémentaire.

C’est cette structure rigide qui permet à l’assureur de garantir le capital. La prudence reste le maître-mot absolu.

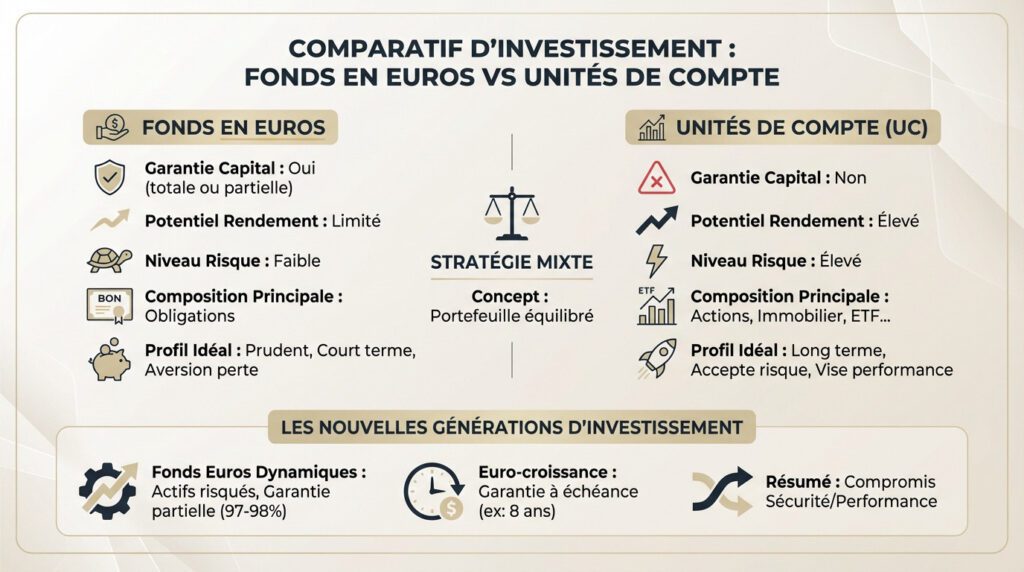

Fonds euros contre unités de compte : le duel incontournable

Maintenant que les bases sont posées, le vrai choix se situe ici : privilégier la sécurité du fonds euros ou oser le potentiel des unités de compte ?

Sécurité contre potentiel : deux philosophies d’investissement

Le fonds euros assurance vie incarne la sécurité du capital. À l’opposé, les unités de compte (UC) vous exposent aux marchés financiers. C’est le choc entre tranquillité et ambition.

Avec les UC, aucune garantie sur la mise de départ. Votre épargne fluctue chaque jour selon la météo boursière.

Visualisez bien ce comparatif, car ignorer ces différences fondamentales coûte cher :

| Caractéristique | Fonds en euros | Unités de compte |

|---|---|---|

| Garantie du capital | Oui (totale ou partielle) | Non |

| Potentiel de rendement | Limité | Élevé |

| Niveau de risque | Faible | Élevé |

| Composition principale | Obligations | Actions, immobilier, ETF… |

À chaque épargnant son support de prédilection

Le fonds euros séduit l’épargnant prudent refusant toute perte. C’est l’idéal pour sécuriser un projet à court terme.

L’investisseur en UC vise la performance à long terme. Il accepte la volatilité pour espérer battre l’inflation.

La plupart des contrats permettent de mixer ces deux mondes pour construire un portefeuille équilibré.

Les nouvelles générations : fonds dynamiques et euro-croissance

Les fonds euros « dynamiques » intègrent des actifs risqués pour booster le rendement. La contrepartie ? Une garantie du capital souvent réduite à 98%.

L’euro-croissance change la règle du jeu. Ici, le capital n’est garanti qu’à une échéance fixée, généralement huit ans.

Ces compromis visent à moderniser l’assurance-vie sans basculer dans le risque total.

Rendement des fonds euros : à quoi s’attendre réellement ?

Le choix entre sécurité et risque est une chose, mais la question qui brûle toutes les lèvres reste la même : combien ça rapporte, un fonds en euros aujourd’hui ?

Le grand retour des taux après des années de vaches maigres

Après une décennie de disette, le fonds euros assurance vie reprend enfin des couleurs. Le rendement moyen s’est établi autour de 2,5% à 2,6% nets de frais de gestion pour 2023/2024. C’est un vrai bol d’air pour les épargnants.

Pourquoi ce sursaut soudain ? C’est mécanique : la hausse des taux directeurs de la BCE a revalorisé les obligations, qui restent le moteur principal des fonds euros.

Attention toutefois, car si les meilleurs contrats ont pu servir jusqu’à 3,60%, l’avenir reste incertain pour la période 2025-2026.

Les coulisses du rendement : ppb et taux boostés

Vous l’ignoriez peut-être, mais les assureurs gardent une part du gâteau via la Provision pour Participation aux Bénéfices (PPB). C’est une réserve que l’assureur met de côté les bonnes années pour lisser les rendements futurs.

La Provision pour Participation aux Bénéfices, c’est un peu la poire pour la soif de l’assureur. Une réserve pour lisser les rendements et éviter les montagnes russes.

Méfiez-vous aussi des taux « boostés », souvent conditionnés à un investissement minimum en unités de compte. Une carotte commerciale classique.

Frais et fiscalité : ce qu’il reste dans votre poche

Ne confondez pas tout : le taux annoncé est toujours net de frais de gestion du contrat. Ces frais, oscillant souvent autour de 0,60% à 1%, sont déjà déduits.

Par contre, ce taux reste brut de prélèvements sociaux (17,2%). L’État se sert chaque année sur les intérêts générés par le fonds en euros. C’est une différence majeure avec les UC où ils ne sont prélevés qu’au rachat.

Rassurez-vous pour l’impôt sur le revenu, lui, ne s’applique qu’en cas de rachat, selon la fiscalité avantageuse de l’assurance-vie.

Avantages et risques du fonds euros : le bilan sans filtre

Un rendement qui remonte, c’est bien. Mais la sécurité a un coût et des limites. Pesons le pour et le contre, sans langue de bois.

Les points forts : pourquoi on l’aime toujours

On ne va pas se mentir, dormir tranquille n’a pas de prix. La sécurité absolue du capital reste le pilier central, vous protégeant contre les tempêtes boursières. L’effet cliquet verrouille ensuite vos gains, qui ne peuvent plus jamais être perdus.

- Garantie en capital : Votre mise de départ est protégée.

- Effet cliquet : Les intérêts versés sont acquis pour de bon.

- Disponibilité : Votre argent n’est pas bloqué.

C’est le support idéal pour sécuriser une partie de son patrimoine ou financer des projets sans risque. C’est un petit investissement rentable et sûr.

Les limites à garder à l’esprit

Le revers de la médaille est un rendement faible. Historiquement, il peine souvent à couvrir l’inflation, ce qui signifie une perte mécanique de votre pouvoir d’achat.

Le fonds en euros protège votre capital nominal, mais il ne protège pas toujours votre pouvoir d’achat face à l’inflation. C’est le prix de la tranquillité.

N’oubliez pas les frais de gestion qui grignotent la performance nette. De plus, la forte dépendance aux taux obligataires expose le fonds si ces taux repartent durablement à la baisse.

Le mythe de la garantie à 100% : toujours vraie ?

Attention, la protection totale n’est plus automatique. Si la garantie reste la norme, de plus en plus de fonds « nouvelle génération » proposent une garantie partielle. Elle est souvent exprimée « brute de frais de gestion », une nuance technique qui change tout.

Concrètement, une garantie de 99,4% brute de frais de gestion de 0,60% signifie que dans le pire des cas, vous pouvez perdre 1,2% sur un an.

Le message est clair : il faut lire les petites lignes du contrat pour savoir exactement à quoi on s’engage. La garantie n’est plus toujours totale.

Comment choisir son fonds euros : les critères qui comptent

Alors, face à cette diversité, comment s’y retrouver ? Oubliez les promesses marketing et concentrez-vous sur quelques points techniques pour faire le bon choix.

Les 4 piliers de l’analyse d’un bon fonds

Pour sélectionner un fonds euros assurance vie performant sans vous faire avoir, ne regardez pas la plaquette commerciale. Quatre éléments techniques déterminent la vraie valeur de votre placement.

- Les frais de gestion : Plus ils sont bas, plus le rendement net grimpe. Visez moins de 0,8 %.

- L’historique des performances : Analysez le rendement sur 3 à 5 ans pour juger de la régularité.

- Le niveau de garantie : Est-elle de 100 % ou partielle ? Nette ou brute de frais ?

- La solidité de l’assureur : Un acteur financier robuste reste un gage de sécurité indispensable.

Les contrats en ligne ont souvent l’avantage sur les frais, un point de départ non négligeable.

Savoir lire entre les lignes du contrat

Votre meilleur allié est le Document d’Information Clé (DIC). C’est là que se trouvent la composition exacte du fonds et le niveau de risque réel que vous prenez.

Méfiez-vous des offres de « taux boostés ». Vérifiez systématiquement les conditions : quelle part d’unités de compte est exigée ? Pour quelle durée le bonus est-il garanti ?

Ne vous laissez pas aveugler par un chiffre. Comprenez toujours ce qu’il implique pour l’ensemble de votre contrat.

Et si le rendement ne suit plus ? la porte de sortie

Si le rendement d’un fonds devient décevant, l’épargnant n’est pas prisonnier. La loi PACTE a facilité les transferts de contrats d’assurance-vie pour redonner du pouvoir aux assurés.

Le transfert doit se faire chez le même assureur, mais il permet de basculer vers un contrat plus moderne et performant.

C’est une option à considérer pour dynamiser son épargne sans perdre l’antériorité fiscale de son contrat. Une flexibilité bienvenue.

Le fonds en euros confirme son statut de valeur refuge au sein de l’assurance-vie. Malgré des rendements variables, sa garantie en capital et l’effet cliquet offrent une sécurité inégalée. Pour l’investisseur avisé, il ne s’oppose pas aux unités de compte mais les complète, formant le socle solide d’une stratégie patrimoniale équilibrée.

FAQ

Qu’est-ce qu’un fonds en euros exactement ?

Le fonds en euros est le support sécurisé spécifique aux contrats d’assurance-vie et de capitalisation. Sa particularité repose sur deux piliers : la garantie du capital (l’assureur s’engage à ce que vous ne perdiez pas votre mise initiale, hors frais) et l’effet cliquet (les intérêts générés chaque année sont définitivement acquis). Il est majoritairement investi en obligations (environ 80 %) pour assurer cette stabilité.

Quels sont les meilleurs fonds en euros du moment ?

Les fonds les plus performants se trouvent généralement sur les contrats en ligne ou auprès de mutuelles, affichant des frais de gestion réduits. Pour 2024 et 2025, des acteurs comme La France Mutualiste ou des fonds comme Netissima (Generali) se distinguent avec des taux dépassant les 3 %. Notez que les meilleurs rendements sont souvent des taux « boostés », accessibles à condition d’investir une part de votre épargne en unités de compte.

Le capital est-il garanti à 100 % sur un fonds en euros ?

Traditionnellement, oui. Cependant, la garantie à 100 % n’est plus systématique. De nombreux fonds récents, dits « nouvelle génération » ou « dynamiques », proposent une garantie partielle (souvent entre 97 % et 99 % brut de frais de gestion) afin de permettre une gestion financière plus audacieuse et viser de meilleurs rendements. Il est donc crucial de vérifier les conditions générales de votre contrat.

Investir à 100 % en fonds euros est-il une bonne stratégie ?

C’est une stratégie pertinente si votre profil est très prudent ou si vous avez besoin de récupérer votre épargne à court terme. Le 100 % fonds euros offre une tranquillité d’esprit totale. Toutefois, sur le long terme, ce choix peut s’avérer sous-optimal car le rendement peine parfois à couvrir l’inflation, ce qui érode votre pouvoir d’achat réel.

Quel est le principal problème des fonds en euros aujourd’hui ?

La problématique centrale du fonds en euros reste son rendement modéré face à l’inflation. Bien que les taux remontent (moyenne estimée autour de 2,50 % à 2,65 % pour 2024/2025), la performance nette une fois les prélèvements sociaux déduits peut rester faible. Le fonds protège le capital nominal, mais ne garantit pas toujours le maintien du niveau de vie.

Puis-je retirer l’argent placé sur un fonds euros quand je veux ?

Oui, l’un des grands avantages du fonds en euros est sa liquidité. Contrairement aux idées reçues, l’argent n’est pas bloqué. Vous pouvez effectuer des rachats (retraits) partiels ou totaux à tout moment. L’assureur a l’obligation de vous rembourser, assurant ainsi la disponibilité de votre épargne en cas de besoin.

Faut-il conserver son fonds en euros en 2025 ?

Absolument. Le contexte redevient favorable aux fonds en euros. Avec la hausse des taux obligataires et le ralentissement de l’inflation, le rendement net réel (performance moins inflation) redevient positif pour la première fois depuis des années. Conserver une poche en fonds euros est essentiel pour sécuriser une partie de son patrimoine et amortir la volatilité des marchés financiers.

Quels sont les risques réels d’un fonds en euros ?

Le risque de perte financière directe est quasi-inexistant, sauf en cas de faillite de la compagnie d’assurance (risque théorique couvert jusqu’à 70 000 € par le Fonds de Garantie). Le risque principal est plutôt un risque d’opportunité : en restant sur un fonds euros peu performant, vous manquez le potentiel de gain offert par d’autres supports comme les unités de compte sur le long terme.