Alors que l’inflation menace la valeur de votre épargne, réaliser un investissement en bourse réfléchi reste la méthode la plus éprouvée pour bâtir un patrimoine solide malgré les incertitudes économiques. Cet article délaisse les moyennes trompeuses pour analyser la réalité des performances historiques et vous dévoiler comment les dividendes couplés aux intérêts composés peuvent démultiplier votre capital initial. Préparez-vous à découvrir des simulations chiffrées sans tabou et les meilleures stratégies d’optimisation fiscale pour ne plus laisser dormir votre argent.

- Rendement moyen historique : le fameux 7-10 % annuel décortiqué

- Concrètement, combien ça peut rapporter ? Simulations sur 1k€, 10k€ et 100k€

- Les stratégies pour aller chercher la performance (sans y passer ses nuits)

- Le revers de la médaille : risques et volatilité des marchés

- La fiscalité des gains : ce que l’état vous prendra (et comment l’alléger)

- La bourse face aux autres placements : le match des rendements

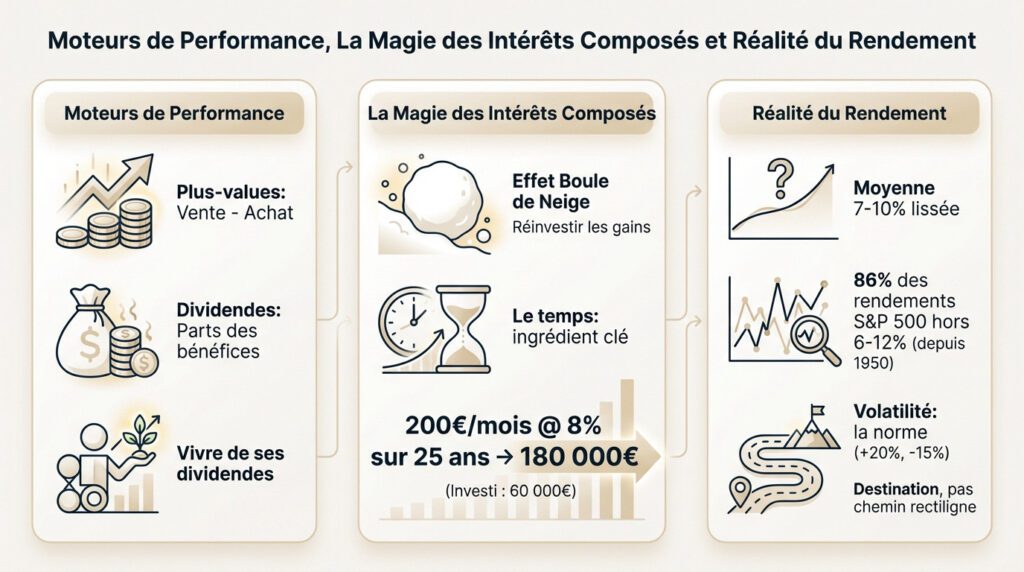

Rendement moyen historique : le fameux 7-10 % annuel décortiqué

Plus-values et dividendes : les deux moteurs de votre performance

Votre gain final provient de deux sources. D’abord, la plus-value : c’est simplement la différence brute entre votre prix de vente et votre prix d’achat. C’est le gain en capital que tout le monde surveille.

Ensuite, ne négligez surtout pas les dividendes. Ce sont des parts de bénéfices que les entreprises versent directement à leurs actionnaires. Ils représentent une part non négligeable de la performance totale, pesant très lourd sur le long terme.

C’est d’ailleurs pour cela que certains investisseurs cherchent spécifiquement à vivre de ses dividendes, transformant leur capital dormant en une source de revenus réguliers.

La magie des intérêts composés à long terme

Voici le vrai secret de l’enrichissement : les intérêts composés. Le principe est de réinvestir systématiquement vos gains (plus-values et dividendes) pour qu’ils génèrent eux-mêmes de nouveaux profits. C’est un véritable effet boule de neige mécanique.

Le temps reste l’ingrédient principal de cette recette. Plus l’horizon de placement est long, plus cet effet devient puissant et la courbe exponentielle. C’est la raison pour laquelle il faut commencer le plus tôt possible.

Regardez ce que cela donne concrètement :

Grâce à l’effet des intérêts composés, un investissement mensuel de 200€ à un taux de 8% sur 25 ans peut atteindre près de 180 000€, pour un capital investi de 60 000€.

C’est la démonstration mathématique implacable de la patience.

Le mythe du rendement « normal » : la réalité est plus chaotique

Méfiez-vous des moyennes théoriques. Le chiffre de 7 à 10% par an est une moyenne lissée sur des décennies. Dans la réalité, un investissement en bourse subit des performances annuelles bien plus extrêmes et imprévisibles.

Les statistiques sont têtues : depuis 1950, 86% des rendements annuels du S&P 500 se situent en dehors de la fourchette « normale ». Les années à +20% ou -15% sont la norme, pas l’exception.

Bref, la volatilité est inhérente au marché. L’investisseur avisé doit l’accepter pour viser la performance à long terme, comme le montrent de nombreuses données historiques. Le rendement moyen est une destination, pas un chemin rectiligne.

Concrètement, combien ça peut rapporter ? Simulations sur 1k€, 10k€ et 100k€

La théorie, c’est bien gentil, mais ça ne paie pas les factures. Ce qui nous intéresse ici, ce n’est pas la littérature, ce sont les euros sonnants et trébuchants. Regardons ce que donne un investissement en bourse dans la vraie vie.

Scénario 1 : démarrer avec 1 000 €

Oubliez le mythe du trader millionnaire en costume italien. L’entrée sur les marchés n’est pas réservée à une élite fortunée. Avec mille euros, vous mettez le pied à l’étrier et apprenez la mécanique sans risquer votre santé mentale.

Soyons honnêtes, vous ne commanderez pas votre yacht l’année prochaine avec cette mise. L’objectif est d’amorcer la machine des intérêts composés et de vous prouver qu’un petit investissement rentable est mathématiquement possible, même avec un ticket d’entrée modeste.

Scénario 2 : investir 10 000 €

C’est ici que les chiffres deviennent parlants. Avec ce montant, la croissance du capital saute aux yeux d’une année sur l’autre. On quitte l’abstrait pour se projeter enfin vers des gains tangibles.

Dix mille euros, c’est le seuil critique qui permet une bonne diversification sans que les frais de courtage ne viennent grignoter toute la marge. Le potentiel de gain devient enfin concret.

Scénario 3 : projeter 100 000 € sur le long terme

Là, on change carrément de dimension. Les gains annuels potentiels ne servent plus à payer un simple restaurant, mais peuvent représenter un complément de revenu significatif, voire un salaire entier pour les plus patients.

Voici une projection chiffrée pour visualiser la puissance de la capitalisation sur la durée :

| Montant initial | Valeur après 5 ans | Valeur après 10 ans | Valeur après 20 ans |

|---|---|---|---|

| 1 000 € | 1 469 € | 2 159 € | 4 661 € |

| 10 000 € | 14 693 € | 21 589 € | 46 610 € |

| 100 000 € | 146 933 € | 215 892 € | 466 096 € |

| Ces chiffres sont des illustrations basées sur une moyenne et ne garantissent en rien les performances futures. | |||

Les stratégies pour aller chercher la performance (sans y passer ses nuits)

Ok, les chiffres donnent envie, mais comment on fait en pratique ? Il n’y a pas une, mais plusieurs manières d’aborder le marché pour faire fructifier son capital sans y laisser sa santé mentale.

Le DCA (Dollar Cost Averaging) : la force de la régularité

Le principe est bête comme chou : vous investissez une somme fixe, disons 100€, tous les mois sans réfléchir. Cette mécanique lisse mathématiquement votre prix d’achat moyen. Quand la bourse baisse, vous accumulez plus d’actions ; quand elle monte, vous en achetez moins.

Cette méthode impose une discipline de fer sans effort et supprime le stress toxique de devoir « trouver le bon moment ». C’est l’arme absolue pour les débutants et ceux qui investissent leur épargne mensuelle.

C’est une stratégie redoutable à coupler avec des trackers pour voir combien rapporte un ETF sur la durée.

Le « Buy and Hold » : l’art de la patience

Ici, on applique la méthode « acheter et conserver » sans se poser de questions existentielles. La philosophie consiste à sélectionner des actifs solides, comme de belles entreprises ou des ETF larges, et à ne plus y toucher.

Cette stratégie parie sur la hausse historique des marchés, peu importe les crises passagères ou les krachs boursiers. Elle exige cependant des nerfs d’acier pour ne pas tout vendre quand les courbes virent au rouge.

DCA vs. Buy and Hold : quel profil ?

- Le DCA est parfait pour : L’investisseur qui verse une somme chaque mois, celui qui craint la volatilité et veut lisser son risque.

- Le Buy and Hold (en une fois) est adapté pour : Celui qui reçoit une somme importante (héritage, prime) et qui a une forte conviction dans le marché à long terme.

Le trading actif : une approche pour les plus avertis

Le trading actif est l’exact opposé de l’investissement passif et tranquille que nous venons de voir. Il s’agit d’acheter et revendre frénétiquement pour tenter de capter les fluctuations à court terme. Ce n’est plus un placement, c’est un véritable second métier.

Attention, le terrain est miné : le trading est extrêmement risqué, dévore votre temps et exige une expertise pointue. Selon l’AMF, près de 90 % des particuliers y perdent leur chemise sur le long terme.

Soyons clairs : pour 99 % des gens, les stratégies passives comme le DCA et le Buy & Hold restent bien plus sûres et rentables.

Le revers de la médaille : risques et volatilité des marchés

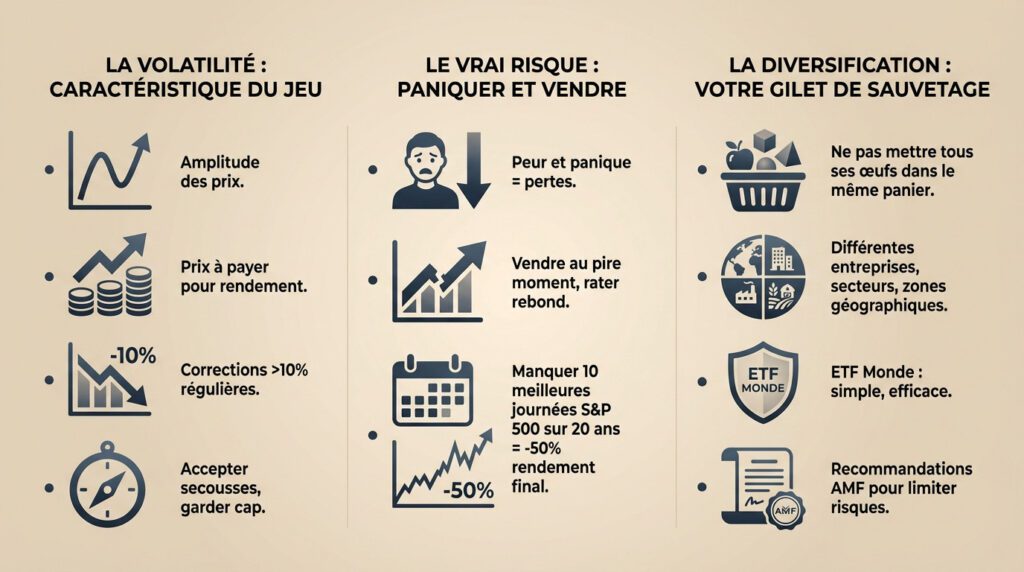

Maintenant qu’on a parlé des gains potentiels, il faut être honnête et parler de ce qui peut mal se passer. Le rendement n’arrive jamais sans risque.

La volatilité n’est pas l’ennemie, mais une caractéristique du jeu

Beaucoup confondent volatilité et perte définitive, ce qui est une erreur fondamentale. La volatilité correspond simplement à l’amplitude des variations de prix à court terme. Ce n’est pas le risque lui-même, mais le prix à payer pour espérer un rendement supérieur à l’épargne sans risque.

Regardez les faits en face : des corrections de marché, soit des baisses de plus de 10%, arrivent régulièrement. Même les meilleures années boursières connaissent des baisses importantes en cours d’année. C’est la norme statistique, pas une anomalie.

La clé est d’accepter ces secousses comme une partie normale du voyage. Gardez le cap sur l’horizon de long terme.

Le vrai risque : paniquer et vendre au pire moment

Le plus grand danger pour un investisseur, c’est souvent lui-même face à son écran. La peur et la panique poussent à vendre quand le marché est au plus bas. Vous concrétisez ainsi des pertes qui n’étaient que virtuelles.

C’est une réaction humaine compréhensible, mais totalement destructrice pour la santé de votre portefeuille. Vendre après une chute, c’est la garantie absolue de rater le rebond qui suit souvent. Vous sortez quand c’est bon marché et rentrez quand c’est cher.

Le risque de marché est que vous vendiez au mauvais moment. Manquer les 10 meilleures journées du S&P 500 sur 20 ans peut réduire votre rendement final de plus de 50%.

La diversification : votre seul véritable gilet de sauvetage

La diversification reste la règle d’or pour survivre en bourse sur la durée. Ne mettez jamais tous vos œufs dans le même panier, c’est du suicide financier. Cela signifie investir dans différentes entreprises, différents secteurs et différentes zones géographiques.

Pour un particulier, le moyen le plus simple et efficace de se diversifier est d’utiliser des fonds indiciels, notamment un ETF Monde. En un seul achat, on s’expose à des milliers d’entreprises mondiales. C’est une stratégie redoutable pour lisser la performance.

Même les recommandations de l’AMF insistent lourdement sur ce point pour limiter les risques. C’est votre assurance-vie contre les accidents industriels.

La fiscalité des gains : ce que l’état vous prendra (et comment l’alléger)

Gagner de l’argent, c’est bien. Le garder, c’est mieux. Un point souvent oublié par les débutants est l’impact de la fiscalité sur le rendement net. Vous ne voulez pas voir un tiers de vos profits s’évaporer bêtement, n’est-ce pas ?

Le PFU sur compte-titres : la règle par défaut

Sur un Compte-Titres Ordinaire (CTO), le fisc applique par défaut le Prélèvement Forfaitaire Unique (PFU), aussi connu sous le nom de « flat tax ». Ce mécanisme ponctionne automatiquement vos plus-values et vos dividendes dès leur encaissement, sans tenir compte de votre situation globale.

La note est fixe avec un taux de 30%. Ce pourcentage combine 12,8% au titre de l’impôt sur le revenu et 17,2% pour les prélèvements sociaux obligatoires.

C’est une option limpide et facile à gérer, mais ce n’est pas systématiquement la plus avantageuse fiscalement pour votre portefeuille.

L’option du barème progressif : un calcul à faire

Vous avez une alternative au PFU : choisir l’imposition au barème progressif de l’impôt sur le revenu. Attention, cette décision est globale et s’applique irrévocablement à l’ensemble de vos revenus du capital de l’année.

L’intérêt majeur réside dans la taxation des dividendes. En optant pour le barème, ils bénéficient d’un abattement de 40% sur leur montant brut avant d’être soumis à votre tranche d’imposition marginale.

- Le PFU est plus intéressant si : Votre Tranche Marginale d’Imposition (TMI) est de 30% ou plus. Vous plafonnez ainsi l’impôt dû.

- Le barème est plus intéressant si : Votre TMI est de 0% ou 11%. C’est un calcul à faire chaque année pour optimiser vos gains.

Le PEA : le paradis fiscal de l’investisseur patient

Le Plan d’Épargne en Actions (PEA) reste l’enveloppe à privilégier pour tout investissement en bourse sur les marchés européens. Son atout principal n’est pas la variété des actifs, mais son cadre fiscal exceptionnel conçu pour l’investisseur malin.

L’avantage majeur se déclenche avec le temps : après 5 ans de détention, tous vos gains (plus-values et dividendes) sont totalement exonérés d’impôt sur le revenu lors du retrait.

Seuls les prélèvements sociaux de 17,2% restent dus lors d’un retrait. C’est un avantage fiscal colossal sur le long terme.

La bourse face aux autres placements : le match des rendements

Investir en bourse, c’est un choix. Mais un choix par rapport à quoi ? Comparons sa performance à celle des autres grandes familles de placements.

Actions vs. Livret A et fonds euros : sécurité contre performance

Regardez le Livret A ou les fonds euros en assurance-vie. Ils vous offrent la sécurité du capital, c’est indéniable. Mais le prix à payer pour cette tranquillité d’esprit est un rendement anémique qui ne fait rêver personne.

Le vrai piège est invisible : avec l’inflation, le rendement réel de ces placements garantis plonge souvent dans le négatif. Concrètement, votre argent perd de sa valeur et votre pouvoir d’achat fond.

À l’inverse, un investissement en bourse reste historiquement l’une des rares options capables de battre l’inflation sur la durée, malgré les secousses.

Actions vs. Immobilier locatif (SCPI) : liquidité et fiscalité

Comparons maintenant avec la « pierre-papier » (SCPI). L’immobilier rassure car il semble tangible, solide. C’est du concret qui génère des revenus locatifs réguliers, contrairement aux courbes parfois abstraites des marchés financiers.

Pourtant, l’immobilier traîne des boulets aux pieds : il est peu liquide (revendre prend du temps), les frais d’entrée sont dissuasifs et la fiscalité sur les revenus fonciers est souvent écrasante.

- Bourse (via PEA/CTO) : Très liquide, frais faibles, fiscalité optimisable, rendement potentiel élevé mais volatile.

- Immobilier (via SCPI) : Peu liquide, frais élevés, fiscalité lourde, rendement stable mais plus faible.

Actions vs. Obligations : le couple risque/rendement

Il faut bien comprendre la différence fondamentale. Une action est une part de capital (risque élevé), alors qu’une obligation est une part de dette (risque plus faible). Elles ne jouent absolument pas le même rôle dans votre stratégie.

Les obligations offrent un rendement généralement plus faible, mais bien plus prévisible. Leur fonction première est de stabiliser un portefeuille et d’amortir les chocs violents lorsque les marchés actions dévissent.

Ces deux actifs ne s’opposent pas, ils se complètent. Un portefeuille intelligent et diversifié associe souvent une part d’actions à une poche d’obligations.

Investir en bourse ne rend pas riche du jour au lendemain, mais constitue un levier puissant pour valoriser son patrimoine. Grâce aux intérêts composés et à une stratégie disciplinée, le temps devient votre meilleur allié. Acceptez la volatilité inhérente aux marchés pour viser des rendements performants sur le long terme.

FAQ

L’investissement en bourse est-il réellement rentable sur le long terme ?

Oui, historiquement, la bourse est l’un des placements les plus performants. Sur de longues périodes (10, 20 ans ou plus), le marché actions mondial offre un rendement moyen annualisé situé généralement entre 7 % et 10 %. C’est bien supérieur aux livrets d’épargne classiques ou aux fonds euros, ce qui permet de battre l’inflation et d’accroître votre pouvoir d’achat. Cependant, cette rentabilité n’est pas linéaire : elle s’accompagne d’une volatilité inévitable, avec des années de hausse et des années de baisse.

Quelle est la somme minimum requise pour commencer à investir ?

Contrairement aux idées reçues, la bourse est très accessible. Vous n’avez pas besoin de milliers d’euros pour débuter. Il est tout à fait possible d’ouvrir un PEA ou un Compte-Titres et d’acheter vos premières parts d’ETF ou d’actions avec quelques dizaines ou centaines d’euros (par exemple 100 €). L’important n’est pas la somme de départ, mais la régularité de vos versements et le temps que vous laissez à votre capital pour travailler grâce aux intérêts composés.

Comment un débutant peut-il se lancer en bourse simplement ?

La méthode la plus recommandée pour un débutant est d’adopter une stratégie passive. Ouvrez un plan fiscalement avantageux comme le PEA, et privilégiez l’achat d’ETF (fonds indiciels) diversifiés, comme un ETF Monde (MSCI World). Ensuite, appliquez la méthode du DCA (Dollar Cost Averaging) : investissez la même somme tous les mois, automatiquement, peu importe si le marché monte ou descend. Cela lisse votre prix d’achat et vous évite le stress du « trading ».

Quel capital faut-il placer pour générer 1 000 € de revenus par mois ?

Pour obtenir 1 000 € par mois (soit 12 000 € par an) de revenus passifs (dividendes ou retraits programmés), le capital nécessaire dépend du rendement de votre portefeuille. Avec une hypothèse prudente de rendement ou de dividende moyen de 4 % net par an, il vous faudrait un capital d’environ 300 000 €. Si vous visez un rendement plus agressif de 7 à 8 % (en consommant une partie de la plus-value), ce capital nécessaire pourrait descendre aux alentours de 150 000 € à 170 000 €, mais avec un risque accru d’épuiser votre capital en cas de baisse prolongée des marchés.

Est-il possible de faire fructifier une petite somme comme 100 € ?

Absolument. Investir 100 € est le meilleur moyen de mettre le pied à l’étrier et de comprendre les mécanismes de marché sans prendre de gros risques. Si ces 100 € ne vous rendront pas riche du jour au lendemain, ils sont la première brique de votre patrimoine. En investissant 100 € chaque mois pendant 20 ou 30 ans sur un support performant, la magie des intérêts composés peut transformer ces petits versements en un capital de plusieurs dizaines de milliers d’euros.

Quel est le meilleur support pour investir en bourse sans être un expert ?

Pour la grande majorité des investisseurs particuliers, le « meilleur » investissement (offrant le meilleur rapport rendement/risque/effort) est l’ETF (Exchange Traded Fund). Ces fonds répliquent la performance d’un indice boursier (comme le S&P 500 ou le CAC 40) et vous permettent d’investir instantanément dans des centaines, voire des milliers d’entreprises, avec des frais de gestion très faibles. Cela garantit une diversification immédiate, qui est votre meilleure protection contre les risques de faillite d’une entreprise isolée.