L’essentiel à retenir : la bourse est désormais accessible dès dix euros grâce aux fractions d’actions et aux ETF. Je suis convaincu qu’il est inutile d’attendre d’être riche pour bâtir un capital solide sur le long terme. Investir seulement 50 euros par mois à 7 % transforme radicalement l’épargne grâce à la puissance des intérêts composés.

Pensez-vous qu’il faut posséder un coffre-fort déjà bien rempli pour débuter, ou craignez-vous qu’investir en bourse petit budget soit une mission impossible réservée à une petite élite en costume ? Je vais vous prouver le contraire en vous montrant comment utiliser des outils simples comme les ETF ou le PEA pour faire fructifier vos économies dès seulement cinquante euros par mois. Découvrez mes secrets pour contourner les frais bancaires trop gourmands et activer enfin la magie mathématique des intérêts composés afin de transformer vos modestes billets en un véritable bouclier financier durable.

- Faut-il être riche pour débuter en bourse avec un petit budget ?

- PEA ou Assurance-vie : le match des enveloppes fiscales

- 3 leviers pour diversifier avec moins de 100 euros

- Gare aux frais qui grignotent votre rentabilité

- La puissance des intérêts composés sur le long terme

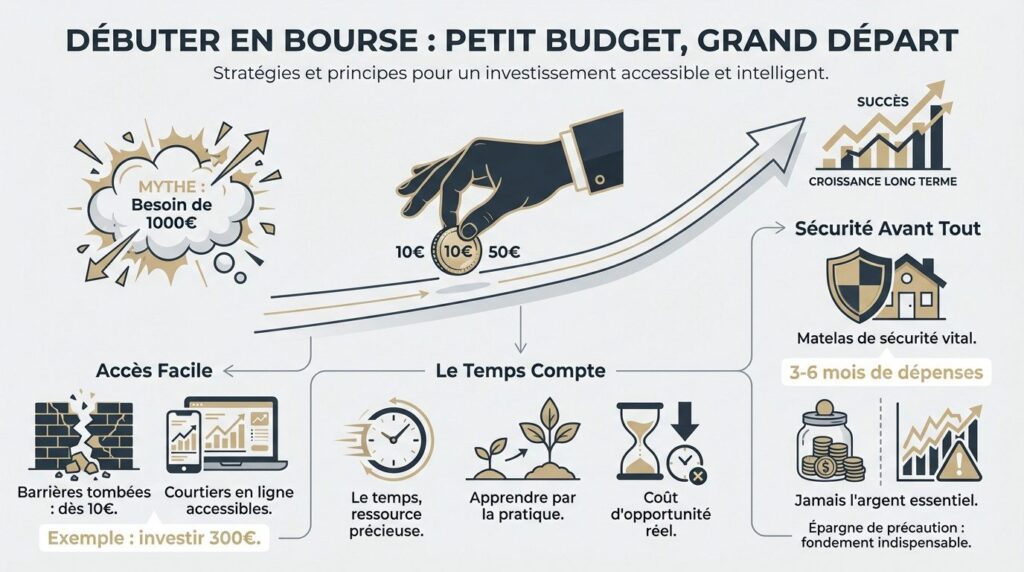

Faut-il être riche pour débuter en bourse avec un petit budget ?

Phrase de transition : Brisons ce mythe qui paralyse trop de futurs investisseurs avant même leur premier virement.

Le montant minimum réel pour faire ses premiers pas

Les barrières à l’entrée ont explosé. Aujourd’hui, un simple billet de cinquante euros suffit pour démarrer. Investir en bourse petit budget est une révolution accessible.

Les courtiers modernes n’exigent plus de dépôts massifs. Vous pouvez tester le marché avec une somme dérisoire.

C’est une réalité concrète, comme le montre ce retour sur investir avec 300 euros.

Pourquoi attendre d’avoir 1000 euros est une erreur

Le temps est votre ressource précieuse. Attendre 1000 euros fait rater des mois de croissance. Apprenez les rouages sans stress. L’expérience acquise surpasse les gains théoriques manqués.

On devient prêt en pratiquant sur le terrain. L’erreur est de croire qu’il faut attendre d’être parfait.

Le coût d’opportunité est réel. Ne laissez pas passer les cycles.

La sécurité avant tout avec l’épargne de précaution

Bâtissez un matelas couvrant trois à six mois de dépenses. C’est votre bouclier indispensable contre les imprévus.

Ne jouez jamais l’argent du loyer. La bourse comporte des risques. Dormir tranquille reste la priorité absolue.

L’épargne de précaution est le fondement indispensable avant de s’exposer à la volatilité des marchés financiers pour protéger son foyer.

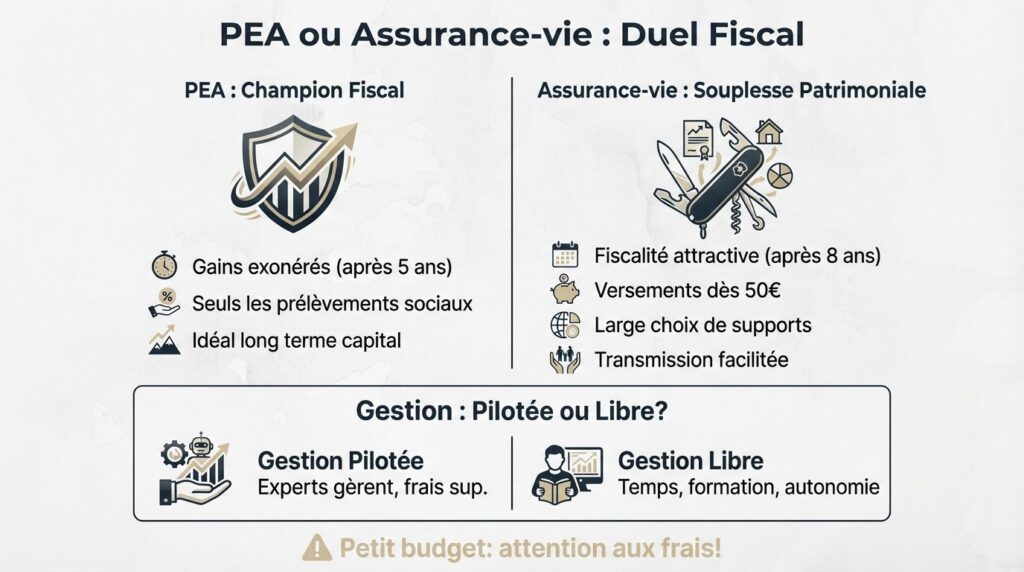

PEA ou Assurance-vie : le match des enveloppes fiscales

Une fois votre budget défini pour investir en bourse petit budget, il faut choisir la bonne boîte pour ranger vos titres afin d’éviter que le fisc ne se serve trop grassement.

Le PEA comme champion de la fiscalité après 5 ans

Le Plan d’Épargne en Actions est une pépite française. Après cinq ans, vos gains sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus. C’est l’outil idéal pour faire fructifier un capital sur la durée.

Je vous suggère de tester le PEA ETF pour combiner fiscalité et diversification européenne. C’est propre, net et sans bavure. On valide à fond cette stratégie.

L’assurance-vie en unités de compte pour la souplesse

L’assurance-vie permet d’accéder à des fonds variés. Vous pouvez souvent programmer des versements dès 50 euros. C’est un couteau suisse patrimonial très efficace.

La fiscalité devient vraiment attractive après huit ans de détention. C’est un placement de long terme par excellence.

Voici pourquoi j’apprécie cette enveloppe :

- Accessibilité dès 50€

- Large choix de supports

- Fiscalité dégressive

- Transmission facilitée

Gestion pilotée contre gestion libre pour les débutants

La gestion pilotée délègue vos choix à des experts. C’est confortable mais cela engendre des frais supplémentaires. Ouch, ça pique parfois le rendement. La gestion libre demande du temps.

Pour un petit budget, chaque euro de frais compte énormément. Réfléchissez bien avant de déléguer totalement.

Utilisez ma mon guide sur la finance personnelle pour choisir votre stratégie. C’est la base pour ne pas se perdre et avancer sereinement.

3 leviers pour diversifier avec moins de 100 euros

Ne croyez pas que la diversification est réservée aux millionnaires ; voici comment acheter le monde entier avec trois fois rien.

Les ETF pour détenir des centaines d’entreprises d’un coup

Un ETF réplique un indice comme le CAC 40 ou le MSCI World. En un clic, vous possédez des miettes de centaines de sociétés. C’est l’arme absolue du petit porteur.

Je regarde souvent combien rapporte un ETF pour rester lucide sur mes gains. C’est un moyen radical de diluer le risque sans avoir 10 000 euros en poche.

Les frais sont minimes, souvent moins de 0,3% par an. C’est imbattable pour votre rendement.

La méthode DCA pour lisser les risques sans stresser

Le Dollar Cost Averaging consiste à investir la même somme chaque mois. Peu importe si le marché monte ou descend. Vous achetez plus de titres quand c’est bas. Cette discipline mathématique élimine l’émotionnel, ce goulot d’étranglement classique.

C’est la stratégie la plus sereine pour construire un patrimoine. Elle ne demande aucune connaissance technique spécifique pour réussir sur la durée.

Voici des stratégies petit budget utiles. Bref, c’est l’idéal pour débuter sereinement.

Acheter des fractions d’actions pour viser les géants

Certaines actions coûtent des milliers d’euros l’unité. Grâce aux fractions, vous pouvez en acheter pour seulement dix euros. Amazon ou LVMH deviennent enfin accessibles à tous les épargnants.

Cela permet de construire un portefeuille équilibré même avec un capital minuscule. C’est une flexibilité bienvenue pour investir en bourse petit budget sans se priver.

- Amazon

- LVMH

- Berkshire Hathaway

Gare aux frais qui grignotent votre rentabilité

Mais attention, car dans ce jeu, les frais sont vos pires ennemis, surtout quand vos mises sont modestes.

L’impact des commissions sur les ordres de faible montant

Vouloir investir en bourse petit budget demande une sacrée dose de jugeote. Si vous payez 2 euros de frais pour 20 euros, vous perdez 10% d’entrée. C’est un gouffre financier. Surveillez toujours le pourcentage réel des commissions.

Les frais de change ou d’inactivité sont aussi des pièges fréquents. Lisez attentivement les brochures tarifaires avant de signer. Un courtier trop gourmand ruinera vos efforts. Bref, restez sur vos gardes.

Je vous conseille de bien calculer l’ impact des frais de courtage avant de foncer. C’est purement mathématique. Votre performance nette en dépend vraiment.

Checklist pour dénicher un courtier adapté aux modestes

Privilégiez les courtiers avec des frais proportionnels ou nuls sur les petits montants. Vérifiez la présence d’une application mobile intuitive. La simplicité d’utilisation est un critère majeur.

Voici un petit récapitulatif pour y voir plus clair. Ce tableau compare les points vitaux d’un intermédiaire. Ne négligez aucun de ces aspects. C’est la base pour réussir. On voit donc les points clés.

| Critère | Importance pour petit budget | Note |

|---|---|---|

| Frais d’ordre | Vitale | 0€ |

| Frais de garde | Élevée | 0€ |

| Dépôt minimum | Modéré | 1€ |

| Accès ETF | Majeur | Vaste |

| Interface mobile | Utile | Top |

Assurez-vous que le courtier propose des plans d’investissement programmés. Cela automatise votre épargne sans frais de transaction supplémentaires. C’est un gain de temps précieux pour tout le monde.

La puissance des intérêts composés sur le long terme

Pour finir, comprenons pourquoi la patience transforme vos petites coupures en une véritable montagne d’or, surtout pour investir en bourse petit budget.

Simulation concrète : ce que deviennent 50 euros par mois

Investir 50 euros par mois à 7% rapporte gros après vingt ans. Vous ne versez que 12 000 euros mais repartez avec bien plus. C’est vraiment la magie mathématique à l’œuvre.

Je vous suggère de cliquer sur cet article pour voir des simulations détaillées sur plusieurs décennies. C’est vraiment assez parlant en gros je pense.

L’effet boule de neige s’accélère drastiquement après la première décennie. Soyez patient comme d’hab’.

Le réinvestissement des dividendes pour doper la croissance

Ne dépensez pas vos dividendes réinjectez-les immédiatement dans le marché. Cela augmente votre nombre de parts sans effort financier supplémentaire. C’est un moteur de croissance vraiment surpuissant je trouve.

Allez voir comment vivre de ses dividendes pour comprendre l’objectif final de cette stratégie de rente. C’est là que ça devient vraiment très sérieux pour vous.

Les intérêts produisent des intérêts. C’est le secret des grandes fortunes bref l’accumulation pure.

Gardez le cap face aux montagnes russes du marché

La bourse n’est pas un long fleuve tranquille. Vous verrez votre capital baisser parfois de 10 ou 20%. Ne paniquez pas et ne vendez surtout pas. La psychologie est bien plus importante que l’analyse technique.

Gardez toujours en tête votre horizon de dix ans minimum. Les secousses court terme ne sont vraiment que du bruit.

La discipline émotionnelle est le facteur numéro un qui sépare les investisseurs qui s’enrichissent de ceux qui perdent tout.

Je suis convaincu que débuter avec quelques dizaines d’euros suffit pour bâtir votre avenir financier grâce aux ETF. Lancez-vous dès maintenant pour laisser la magie des intérêts composés transformer vos placements boursiers accessibles en un capital solide. Chaque jour compte : votre futur « moi » vous remerciera d’avoir osé aujourd’hui.

FAQ

Quel est le ticket d’entrée réel pour commencer à investir quand on n’est pas Crésus ?

Oubliez le mythe qui veut qu’il faille être riche pour entrer dans l’arène. Aujourd’hui, les barrières ont explosé : vous pouvez techniquement débuter avec seulement quelques dizaines d’euros. Certains courtiers en ligne permettent même d’ouvrir un compte dès 1 euro, comme pour le PEA Meilleurtaux. J’estime qu’avec un billet de 50 euros par mois, vous avez déjà une base solide pour lancer une stratégie régulière et sérieuse sans vous mettre dans le rouge.

Entre le PEA et l’assurance-vie, quelle est la meilleure « boîte » pour mon petit budget ?

C’est un duel serré, mais tout dépend de votre horizon ! Le PEA est le champion de la fiscalité : après 5 ans, vos gains sont exonérés d’impôt sur le revenu, ce qui est une pépite pour booster votre rentabilité. L’assurance-vie, de son côté, brille par sa souplesse avec des versements programmés souvent accessibles dès 50 euros. Si vous voulez éviter que le fisc ne se serve trop grassement sur vos petits profits à long terme, le PEA reste souvent mon chouchou.

Comment faire pour ne pas mettre tous mes œufs dans le même panier avec moins de 100 euros ?

C’est là que les ETF (ou trackers) entrent en scène. Pour le prix d’un petit resto, vous achetez des « miettes » de centaines d’entreprises d’un coup, comme avec le MSCI World. C’est l’outil ultime pour diversifier sans avoir besoin des 10 000 euros théoriques nécessaires pour acheter des actions à l’unité. Vous pouvez aussi regarder du côté des fractions d’actions pour vous offrir un bout de géants comme Amazon ou LVMH avec seulement 10 euros.

Les frais ne vont-ils pas grignoter tout mon capital de départ ?

C’est le piège numéro un ! Si vous payez 2 euros de commission pour un achat de 20 euros, vous perdez 10 % d’entrée de jeu. C’est un gouffre financier. Pour protéger vos modestes mises, soyez malin : tournez-vous vers des courtiers comme Fortuneo (formule Starter avec un ordre gratuit par mois sous 500 €) ou Bourse Direct. L’objectif est simple : vos frais de courtage doivent rester les plus invisibles possibles pour ne pas ruiner vos efforts.

Est-ce que ça vaut vraiment le coup d’investir « seulement » 50 euros par mois ?

Oh que oui, et c’est là que la magie des intérêts composés opère ! En plaçant 50 euros chaque mois avec un rendement de 7 %, vous construisez une véritable montagne d’or sur vingt ans. Au début, l’effet semble lent, mais après la première décennie, l’effet boule de neige s’accélère drastiquement. Le plus important n’est pas le montant du premier virement, mais le temps que vous laissez à votre argent pour travailler. Le temps est votre ressource la plus précieuse.

Gestion libre ou pilotée : quel mode choisir pour ne pas se tromper ?

La gestion pilotée, c’est le confort absolu : des experts gèrent tout selon votre profil. Mais attention, ce service n’est pas gratuit et peut coûter jusqu’à 1 % de frais supplémentaires par an. En gestion libre, vous gardez les commandes et vous économisez ces frais, ce qui est crucial quand chaque euro compte. Si vous êtes prêt à apprendre un peu et à consacrer un peu de temps à votre portefeuille, la gestion libre sera bien plus généreuse avec votre rentabilité.

C’est quoi cette méthode DCA dont tout le monde parle pour les débutants ?

Le Dollar Cost Averaging (DCA), c’est votre meilleur allié contre le stress. Cela consiste à investir la même somme, par exemple 50 ou 100 euros, tous les mois, peu importe si la bourse monte ou descend. Vous achetez plus de parts quand les prix baissent et moins quand ils s’envolent. Cette discipline mathématique lisse les risques et vous évite de paniquer lors des secousses du marché. C’est la stratégie la plus sereine pour bâtir un patrimoine sans être un expert.