L’essentiel à retenir : la structuration d’un capital de 100 000 euros exige une allocation hybride, corrélée à un horizon temporel précis. Cette méthodologie sécurise la performance nette via l’arbitrage des enveloppes fiscales et la diversification immobilière. Un élément pivot demeure l’ajustement des prélèvements sociaux du PEA, portés à 18,6 %.

L’opportunité d’investir 100000 euros nécessite une vigilance accrue face à la stagnation prolongée des rendements monétaires qui menace la croissance réelle de votre patrimoine financier global. Nous décortiquons les mécanismes du PEA, de l’assurance-vie et des SCPI afin d’établir une stratégie d’allocation d’actifs rigoureuse, parfaitement calibrée selon vos objectifs patrimoniaux spécifiques. Cette analyse expose les leviers de performance nette, de la puissance des intérêts composés à l’apport dynamique du crowdfunding immobilier, garantissant ainsi une transmission de capital optimisée et une valorisation constante face aux mutations économiques de 2026.

- Investir 100 000 euros : les préalables méthodologiques

- Sélection des enveloppes fiscales : arbitrage entre PEA et assurance-vie

- Diversification immobilière : la pertinence des SCPI et du crowdfunding

- Stratégies d’allocation d’actifs selon les objectifs patrimoniaux

- Optimisation de la performance nette et transmission du capital

Investir 100 000 euros : les préalables méthodologiques

Avant de jeter votre capital dans l’arène des marchés, il faut poser des fondations solides pour éviter d’avancer sans visibilité.

Constitution de l’épargne de précaution

La décision d’investir 100 000 euros exige une protection préalable. Nous recommandons de sanctuariser six mois de charges courantes. Ce matelas prévient toute cession forcée d’actifs en cas d’imprévu majeur.

Les supports réglementés constituent le socle de cette sécurité. Le Livret A reste une base incontournable. Ces fonds demeurent mobilisables instantanément. Ils couvrent les besoins immédiats sans risque de perte.

Voici les plafonds et objectifs de rendement pour 2026. Ces données permettent de calibrer votre épargne disponible. Voici les paramètres à considérer :

- Livret A : plafond fixé à 22 900 €.

- LDDS : limite de versement à 12 000 €.

- Intérêt d’un rendement réel positif en 2026.

Détermination du profil de risque et de l’horizon temporel

Définir une posture prudente ou dynamique s’avère impératif. La tolérance psychologique face à la volatilité oriente chaque arbitrage. Ce diagnostic constitue la pierre angulaire de notre démarche. Le facteur temporel corrèle directement avec la performance espérée. Un blocage prolongé des fonds autorise des cibles de rendement supérieures. Cette logique mathématique stabilise la stratégie globale. Nous soulignons cette règle fondamentale de la gestion de patrimoine. Chaque décision doit refléter vos priorités. Nous recommandons une analyse rigoureuse des besoins futurs. L’équilibre financier en dépend.

Mécanisme des intérêts composés et projection long terme

L’effet boule de neige transforme radicalement la valorisation patrimoniale. Les gains générés produisent eux-mêmes de nouveaux profits. Cette capitalisation sur vingt ans démultiplie la force du capital initial. La comparaison entre un versement simple et le réinvestissement des dividendes révèle un écart massif. Cette puissance de levier s’apprécie pleinement après une décennie. Consultez notre définition de l’investissement pour structurer cette ressource efficacement. La patience devient alors un atout.

Nous intégrons ici un outil de simulation pour visualiser ces trajectoires. Cet instrument permet d’estimer la croissance potentielle de vos fonds. Il s’appuie sur des hypothèses de rendement réalistes.

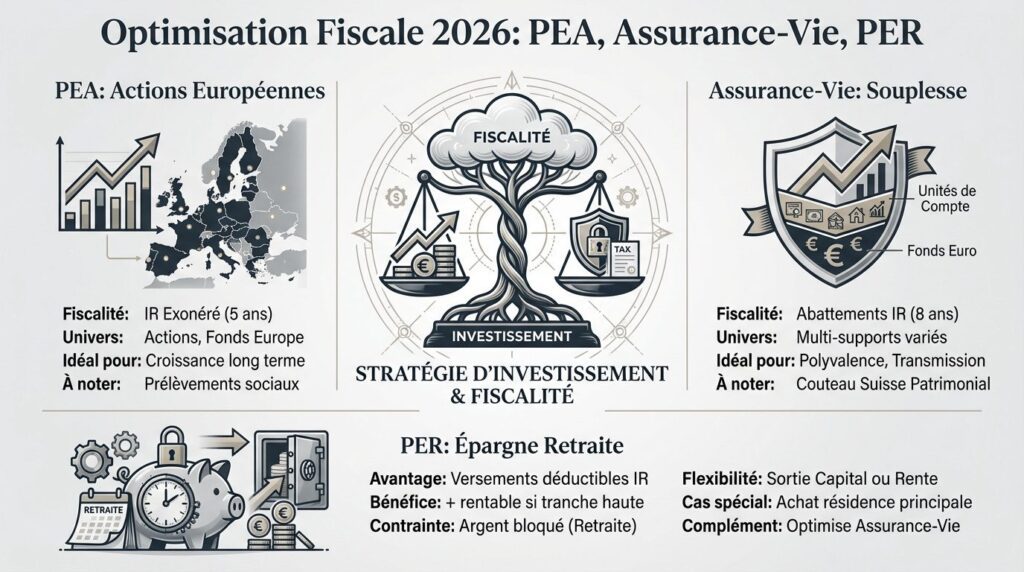

Sélection des enveloppes fiscales : arbitrage entre PEA et assurance-vie

Une fois votre profil établi, il faut choisir le bon contenant pour éviter que le fisc ne grignote trop vos gains.

Analyse comparative des avantages fiscaux en 2026

Le PEA demeure l’outil préférentiel pour les actions européennes. L’exonération d’impôt sur le revenu s’active après cinq ans de détention. Seuls les prélèvements sociaux demeurent exigibles sur les gains réalisés. Ce cadre favorise la croissance du capital net.

L’assurance-vie garantit une flexibilité patrimoniale supérieure. Cette enveloppe accueille des fonds en euros sécurisés et des unités de compte diversifiées. Elle constitue le pivot central de toute stratégie d’allocation patrimoniale.

L‘assurance-vie reste polyvalente pour diversifier ses actifs efficacement. Cette solution permet d’ajuster le risque selon les cycles. Elle répond parfaitement aux objectifs de transmission.

| Enveloppe | Fiscalité après 5/8 ans | Univers d’investissement | Idéal pour |

|---|---|---|---|

| PEA | Exonération IR | Actions Europe | Actions |

| Assurance-vie | Abattements | Multi-supports | Diversification |

Utilisation du Plan d’Épargne Retraite pour la défiscalisation

Le PER autorise la déduction des versements du revenu imposable global. Ce mécanisme génère un avantage fiscal immédiat substantiel. L’efficience du dispositif croît proportionnellement à votre tranche d’imposition. C’est un levier puissant de capitalisation. Les capitaux restent immobilisés jusqu’au départ à la retraite. Des clauses de sortie anticipée encadrent toutefois certains projets de vie. L’acquisition de la résidence principale figure parmi ces exceptions légales prévues. Nous recommandons de consulter ce guide de l’épargne retraite pour comprendre les mécanismes de sortie. Ce document détaille les conditions réglementaires applicables. Il précise les modalités de rachat. La maîtrise des textes est requise. Le dénouement s’opère par un versement en capital ou une rente viagère.

Cet arbitrage final détermine la fiscalité applicable à l’échéance. Le PER complète judicieusement une assurance-vie pour une stratégie de long terme. Cette synergie renforce la structure fiscale de votre patrimoine.

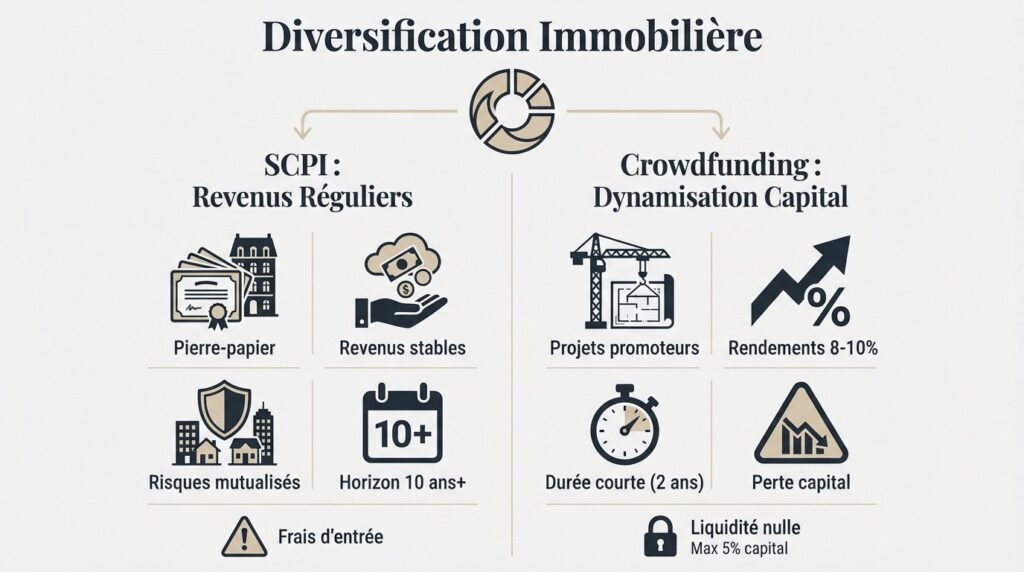

Diversification immobilière : la pertinence des SCPI et du crowdfunding

Placer 100 000 euros uniquement en bourse est risqué ; l’immobilier apporte une stabilité bienvenue au portefeuille.

Acquisition de parts de SCPI pour des revenus réguliers

La SCPI permet de devenir copropriétaire de bureaux ou commerces. Nous encaissons des loyers sans gérer de locataires. C’est la force de la pierre-papier. Cette structure mutualise les risques locatifs sur un parc immobilier tertiaire très diversifié. On peut investir en pleine propriété ou en démembrement. Cette dernière option réduit la pression fiscale. C’est idéal si nous n’avons pas besoin de revenus immédiats pour le moment.

Plusieurs avantages structurels aux SCPI :

- Mutualisation des risques locatifs globaux.

- Ticket d’entrée financier très accessible.

- Gestion locative et technique déléguée.

Ces points favorisent la stabilité.

Attention aux frais d’entrée qui sont souvent élevés. Il faut viser un horizon de dix ans minimum. Cette durée amortit les commissions de souscription prélevées lors de la sortie.

Consultez notre guide pour vivre de ses dividendes afin de comparer ces revenus. L’immobilier complète stratégiquement les actifs financiers.

Dynamisation du capital via le crowdfunding immobilier

Le crowdfunding immobilier finance des projets de promoteurs. Les rendements sont souvent attractifs, autour de 8 à 10 %. La durée est courte, souvent deux ans. Ce support dynamise la performance globale du capital de manière significative. Le risque de perte en capital est réel. Si le projet échoue, nous perdons notre mise initiale. La diversification est donc obligatoire pour limiter l’exposition sur chaque opération.

Ne mettez jamais plus de 5 % de votre capital. C’est un complément pour accroître le rendement net final. Nous préconisons une prudence rigoureuse dans cette allocation spécifique. La liquidité est nulle pendant toute la durée du projet. L’argent est bloqué jusqu’au dénouement final. Aucun retrait anticipé n’est possible contractuellement avant le terme.

C’est un outil pertinent pour diversifier sur du court terme. Nous l’utilisons pour capter des opportunités cycliques de rendement.

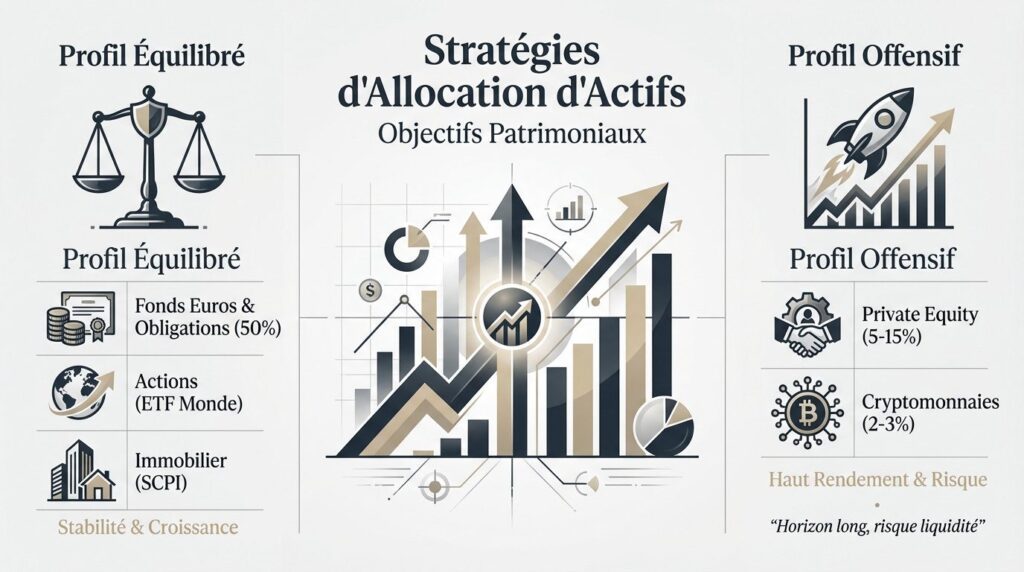

Stratégies d’allocation d’actifs selon les objectifs patrimoniaux

Maintenant que nous avons les outils, voyons comment répartir concrètement vos 100 000 euros selon votre tempérament.

Modèle de portefeuille pour un profil équilibré

Un profil équilibré cherche le juste milieu pour investir 100 000 euros. Nous allouons souvent 50 % en fonds euros ou obligations. Le reste se répartit sur des actions et l’immobilier. Cette méthode équilibre la sécurité du capital et la performance.

Les ETF monde sont parfaits pour la partie actions. Ils répliquent les indices avec des frais minimes. C’est simple et efficace pour diversifier. Utilisez notre simulateur pour savoir combien rapporte un ETF et projeter vos gains futurs. Cela aide à visualiser l’évolution du capital. C’est un outil très utile.

Ajoutez une dose de SCPI pour la stabilité. Cela lisse la volatilité des marchés boursiers. Le rendement global devient plus régulier au fil des années.

Ce mix protège le capital tout en cherchant de la croissance. Il répond aux objectifs de nombreux investisseurs.

Approche offensive avec intégration du Private Equity

Pour viser plus haut, il faut s’exposer au non-coté. Le Private Equity capte la valeur des entreprises en forte croissance. C’est un moteur de performance puissant. Cette classe d’actifs dynamise fortement le portefeuille global. Selon les experts, allouer 5% à 15% au Private Equity est raisonnable pour 100 000 euros. Cela diversifie les sources de rendement. La sélection des fonds est déterminante.

Les cryptomonnaies peuvent aussi trouver une petite place. Limitez cette poche à 2 ou 3 % maximum. C’est le piment de votre portefeuille financier.

Le Private Equity implique un horizon long et un risque de liquidité, mais offre un potentiel de rendement décorrélé des marchés boursiers.

Prudence, cette classe d’actifs est exigeante. Cette stratégie demande d’accepter des variations de valeur importantes. Elle s’adresse aux investisseurs avertis.

Optimisation de la performance nette et transmission du capital

Investir est une chose, mais conserver ses gains et préparer l’avenir en est une autre, tout aussi capitale.

Maîtrise de l’impact des frais de gestion et d’arbitrage

Les frais constituent des érosions silencieuses pour votre performance globale. Un prélèvement annuel de 1 % réduit drastiquement une fortune sur trois décennies. Nous recommandons une vigilance absolue sur ces coûts. Soyez intransigeant lors de la sélection de vos supports.

Nous distinguons la gestion libre et la gestion pilotée. Les robo-advisors représentent un arbitrage technique pertinent. Ces outils automatisent l’allocation d’actifs tout en compressant les frais de structure récurrents.

Consultez notre comparatif des sociétés de gestion pour identifier les acteurs compétitifs. Cette analyse factuelle isole les prestataires aux tarifications transparentes. Privilégiez systématiquement les courtiers en ligne.

Évitez les arbitrages trop fréquents au sein de vos portefeuilles. Chaque mouvement génère potentiellement des commissions de transaction superflues. La patience stratégique demeure souvent le vecteur de rentabilité gratuite. Une gestion patrimoniale saine exige une analyse rigoureuse des conditions contractuelles. L’examen des petites lignes garantit la pérennité.

Stratégies de démembrement de propriété et de succession

La planification successorale doit s’envisager dès la constitution du capital. Le démembrement de propriété permet de scinder l’usufruit et la nue-propriété. Vous transmettez les actifs tout en conservant les revenus. Cette méthode améliore la pression fiscale future.

L’assurance-vie offre un cadre juridique hors normes pour la transmission. Les abattements par bénéficiaire s’avèrent particulièrement généreux sous certaines conditions d’âge. C’est un levier de transfert patrimonial incontournable.

Observez ce portefeuille 100 000 euros pour étudier des projections de transmission concrètes. Ces simulations illustrent l’efficacité des abattements fiscaux. Nous soulignons l’importance de la clause bénéficiaire.

Anticiper ces mécanismes permet de réduire massivement les droits de mutation. Cette démarche relève d’une gestion prudente et structurée. Ne négligez pas l’impact des prélèvements successoraux sur le capital.

Structurer sa fin de vie financière constitue le dernier pilier d’une stratégie d’investissement réussie. La rigueur paie.

Réussir à investir 100 000 euros exige une épargne de précaution, une diversification rigoureuse et une maîtrise des frais. Nous préconisons de définir votre profil de risque pour activer immédiatement les leviers fiscaux et les intérêts composés. Une allocation méthodique aujourd’hui sécurise la pérennité de votre patrimoine futur.

FAQ

Comment optimiser la répartition de 100 000 euros entre les supports ETF et les SCPI ?

Pour un profil d’investissement équilibré, nous préconisons une structure articulée autour de trois piliers. Les ETF actions constituent le moteur de performance principal avec une allocation cible de 65 %, privilégiant une diversification mondiale via un indice MSCI World complété par des expositions au S&P 500 et au marché européen. Cette poche dynamique permet de capter la croissance des marchés financiers à frais réduits.

En complément, l’intégration de SCPI à hauteur de 25 % assure une diversification immobilière et une source de revenus décorrélée des marchés boursiers. Les 10 % restants sont idéalement placés sur un fonds en euros pour faire office de tampon de sécurité. Cette stratégie globale vise à équilibrer le potentiel de rendement et la maîtrise de la volatilité au sein d’une enveloppe fiscale telle que l’assurance-vie.

Quelle proportion de Private Equity convient-il d’intégrer dans un portefeuille de 100 000 euros ?

L’exposition au Private Equity (titres non cotés) doit être calibrée selon votre tolérance au risque et votre horizon temporel. Pour un profil dynamique, nous estimons qu’une allocation comprise entre 5 % et 15 % du capital total est raisonnable. Cet actif offre des perspectives de performance supérieures, mais impose en contrepartie une illiquidité temporaire et un risque de perte en capital qu’il convient d’accepter sur le long terme.

Pour les investisseurs plus prudents ou ayant un horizon de placement court, cette poche doit rester marginale, voire nulle. Le Private Equity s’envisage comme un levier de diversification complémentaire, souvent logé dans un compte-titres ou certaines unités de compte spécifiques, afin de capter la valeur d’entreprises en phase de forte croissance.

Quelles sont les différences majeures de frais entre le PEA et l’assurance-vie ?

La structure de coûts diffère sensiblement entre ces deux enveloppes. Le PEA bancaire se distingue par l’absence de frais de gestion annuels sur le contrat lui-même ; les frais sont principalement liés aux transactions (achat/vente). À l’inverse, l’assurance-vie intègre systématiquement des frais de gestion annuels sur les unités de compte, généralement compris entre 0,50 % et 1 % pour les contrats les plus compétitifs du marché.

Toutefois, l’assurance-vie offre une polyvalence supérieure en permettant d’accéder à des fonds en euros sécurisés et à des supports immobiliers, souvent sans frais d’entrée sur les contrats en ligne. Pour une stratégie purement axée sur les actions européennes à long terme, le PEA s’avère souvent plus efficient sur le plan des frais récurrents, tandis que l’assurance-vie demeure l’outil de gestion patrimoniale le plus complet.

Quel rendement annuel peut-on espérer d’un placement de 100 000 euros en 2026 ?

Les projections de performance dépendent étroitement de l’allocation d’actifs choisie. Pour un investissement de 100 000 euros intégralement placé en SCPI, le revenu brut annuel est estimé entre 4 000 et 5 000 euros, soit un rendement moyen de 4,5 % à 6 %. Sur les marchés actions via un PEA, les rendements historiques suggèrent une performance cible comprise entre 5 % et 8 % par an, bien que soumise à la volatilité des marchés.

Les supports sécurisés, tels que les fonds en euros, présentent des perspectives plus modestes, aux alentours de 2,5 % pour l’année 2026. Il est donc fondamental de diversifier vos supports pour viser une performance nette globale satisfaisante tout en protégeant votre capital contre l’érosion monétaire liée à l’inflation.

Est-il indispensable de constituer une épargne de précaution avant d’investir 100 000 euros ?

Nous considérons la constitution d’une épargne de précaution comme un préalable méthodologique absolu. Avant d’allouer vos 100 000 euros sur des supports de long terme, il est impératif de sanctuariser une somme équivalente à 3 ou 6 mois de dépenses courantes sur des livrets réglementés (Livret A, LDDS). Cette réserve garantit une liquidité immédiate et totale en cas d’imprévu.

Cette approche permet d’aborder l’investissement des 100 000 euros avec une plus grande sérénité, en évitant d’avoir à liquider des positions (actions ou immobilier) dans des conditions de marché défavorables. La sécurité du patrimoine repose sur cette hiérarchisation stricte entre épargne disponible et capital investi.