L’essentiel à retenir : Le succès repose sur un duo gagnant entre fiscalité optimisée via le PEA et patience grâce aux intérêts composés. Je privilégie une stratégie automatisée en DCA pour lisser les risques de marché. C’est crucial car, sans cette rigueur, environ 75 % des investisseurs particuliers perdent leur capital sur les plateformes de trading actives.

Est-ce que vous craignez aussi de laisser votre argent dormir bêtement sur un livret alors que l’investissement en ligne pourrait enfin le faire travailler sérieusement pour vous ? Dans ce guide pratique, je vous montre comment bâtir une stratégie robuste en choisissant les meilleures enveloppes fiscales comme le PEA ou l’assurance-vie pour protéger vos gains. Vous allez découvrir mes méthodes concrètes pour activer enfin l’effet boule de neige des intérêts composés et diversifier intelligemment votre capital avec des ETF ou de l’immobilier sans subir le stress quotidien des marchés.

- Par quoi commencer pour un investissement en ligne réussi ?

- 5 classes d’actifs pour diversifier votre capital sur internet

- Comment vérifier si une plateforme est fiable et agréée ?

- Ma stratégie pour placer 10 000 € sans stress

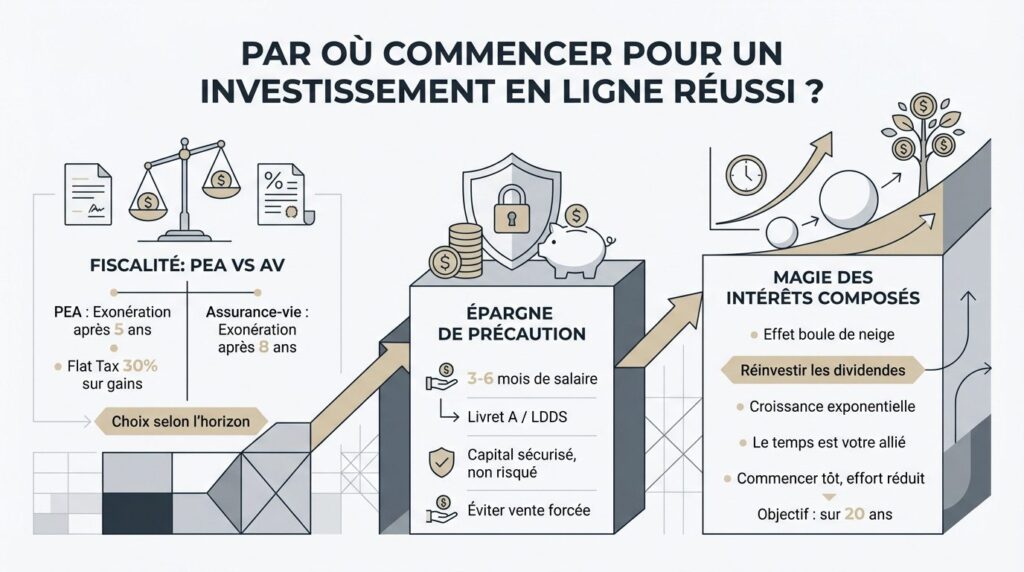

Par quoi commencer pour un investissement en ligne réussi ?

L’investissement en ligne est à portée de clic, mais sans bases solides, vous allez droit dans le mur. On va explorer comment éviter les erreurs classiques.

Le duel entre PEA et assurance-vie pour la fiscalité

Le PEA devient une véritable pépite fiscale après 5 ans. L’assurance-vie, elle, demande 8 ans de patience. Deux enveloppes, deux stratégies pour protéger vos gains durablement.

La Flat Tax de 30 % s’impose sur vos bénéfices financiers. Ce prélèvement forfaitaire s’applique lors des retraits si vos contrats n’ont pas encore l’ancienneté requise.

Tranchez donc selon votre horizon. Voici une définition de l’investissement pour bien choisir votre camp.

Pourquoi l’épargne de précaution est votre premier rempart

Mettez 3 à 6 mois de salaire de côté. Ce pactole doit rester sur un Livret A ou LDDS. C’est votre airbag financier indispensable.

Séparez capital disponible et capital à risque. Ne misez jamais l’argent nécessaire pour boucler votre fin de mois ou votre loyer.

La sécurité évite de vendre à perte quand le marché décroche. C’est avant tout une question psychologique pour rester serein.

La magie des intérêts composés pour booster vos rendements

Réinvestir vos dividendes crée une croissance exponentielle. C’est l’effet boule de neige qui transforme radicalement votre capital sur le long terme sans effort.

Plus on commence tôt, moins l’effort d’épargne mensuel est pesant. Le temps travaille pour vous, et c’est un moteur gratuit.

Regardez le résultat sur 20 ans.

Le temps est l’allié le plus puissant de l’investisseur, transformant de petites sommes régulières en une fortune solide grâce à la capitalisation.

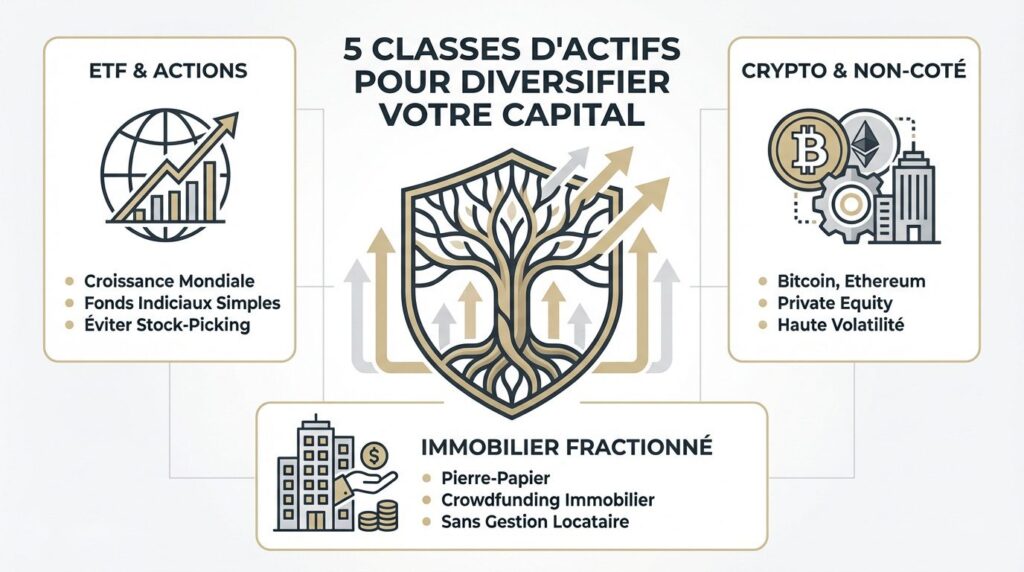

5 classes d’actifs pour diversifier votre capital sur internet

Une fois l’enveloppe fiscale choisie, il est temps de regarder ce qu’on met dedans pour faire fructifier son argent.

Les ETF et actions pour capter la croissance mondiale

Les ETF répliquent simplement un indice comme le MSCI World. C’est l’outil parfait pour l’investissement en ligne passif. Les frais annuels restent minimes, souvent entre 0,05 % et 0,50 %.

Choisir des actions une par une demande du temps. L’ETF évite ce casse-tête aux débutants. On achète un panier entier d’entreprises mondiales en un clic. Bref, c’est l’idéal.

Cela offre une exposition géographique géante. Combien rapporte un ETF ? Tout dépend de l’indice.

L’immobilier fractionné et le crowdfunding dès quelques euros

La pierre-papier permet de devenir propriétaire d’une fraction d’immeuble. Avec les SCPI, vous encaissez des loyers sans gérer de locataires ni de travaux. C’est accessible dès une centaine d’euros sur certaines plateformes. À fond la forme !

Le crowdfunding immobilier consiste à prêter de l’argent à un promoteur. Le prêt dure généralement entre 12 et 24 mois.

Les rendements sont attractifs mais le risque existe.

Les cryptomonnaies et le non-coté pour dynamiser le tout

Détenir un peu de Bitcoin ou d’Ethereum booste la performance globale. Ces actifs numériques apportent du peps au portefeuille. Je pense qu’une petite dose suffit pour faire la différence.

Le Private Equity permet d’investir dans des boîtes non cotées. On capte ainsi de la valeur hors des marchés boursiers classiques.

Attention, la volatilité peut piquer. Consultez Bpifrance et leur outil EuroQuity pour le financement en fonds propres.

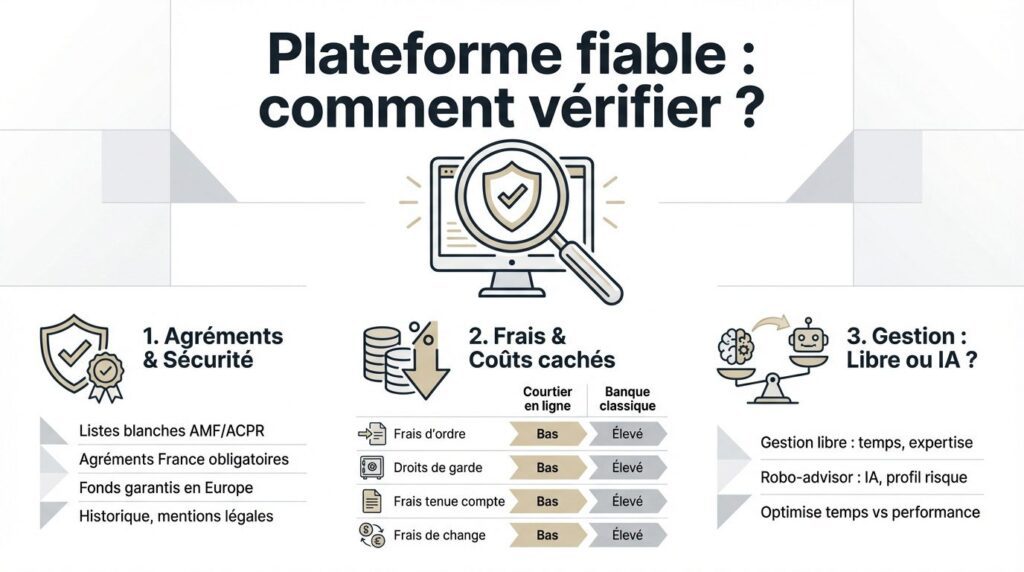

Comment vérifier si une plateforme est fiable et agréée ?

Savoir quoi acheter est inutile si vous confiez votre capital à un acteur douteux ou trop gourmand.

Traquer les agréments AMF et la sécurité des fonds

Allez sur Regafi pour vérifier le statut PSI. Évitez les acteurs absents des listes blanches de l’AMF. C’est la base pour un investissement en ligne serein.

Mon point de vue est simple : privilégiez l’Europe. Le FGDR garantit vos dépôts jusqu’à 100 000 euros par client. Une sécurité capitale en cas de faillite bancaire.

Voici les critères de fiabilité :

- Agrément AMF/ACPR

- Historique de la société

- Mentions légales claires

Éplucher les frais de courtage et les commissions cachées

Les courtiers en ligne écrasent les banques classiques avec des ordres souvent gratuits. Les réseaux traditionnels restent bien trop chers pour l’investisseur moderne.

Attention aux frais de change sur les actions étrangères. Ces coûts invisibles grignotent lourdement votre performance sur le long terme.

Surveillez aussi les frais d’inactivité. Voici le comparatif :

| Type de frais | Courtier en ligne | Banque classique | Impact rendement |

|---|---|---|---|

| Frais d’ordre | Bas (0€) | Élevé (0.5%) | Fort |

| Droits de garde | Nuls | Élevés | Moyen |

| Tenue de compte | Gratuite | 100€/an | Faible |

| Frais de change | 0.5% | 1.5% | Fort |

Trancher entre la gestion libre et les robo-advisors

La gestion libre demande du temps et des connaissances. À l’inverse, le robo-advisor automatise tout votre pilotage de portefeuille.

Ces outils utilisent des algorithmes pour allouer vos actifs selon votre profil de risque. C’est idéal pour débuter sans stress.

C’est un choix entre temps et performance. Consultez ces sociétés de gestion de portefeuille pour vous faire un avis.

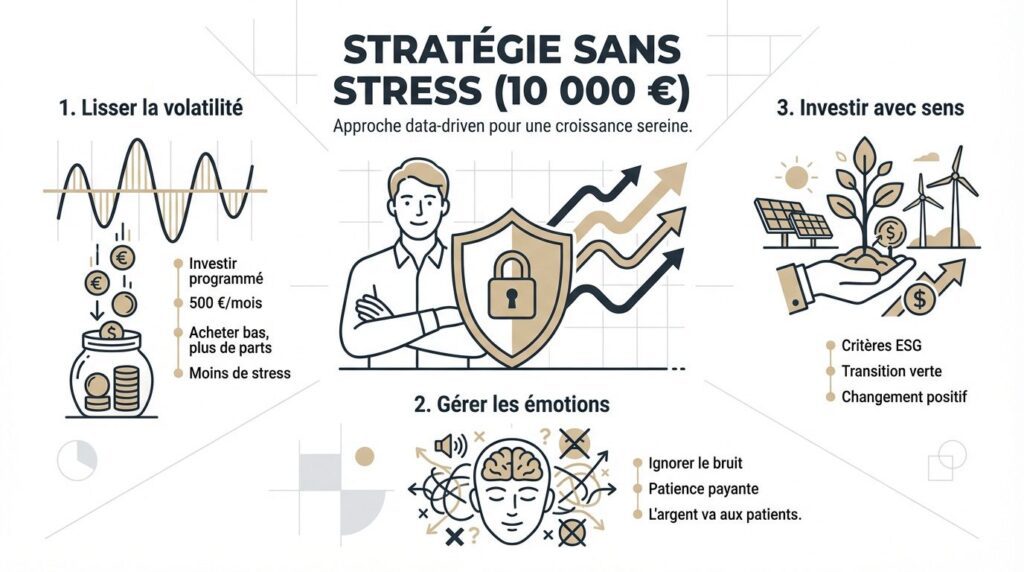

Ma stratégie pour placer 10 000 € sans stress

Pour finir, appliquons ces principes à un cas concret pour voir comment bâtir un portefeuille résilient au quotidien.

Adopter le Dollar Cost Averaging contre la volatilité

Pour mon investissement en ligne, je privilégie le versement programmé. Injecter 500 € par mois s’avère plus efficace que de tout miser d’un coup. C’est mathématique et redoutable.

On lisse le prix d’achat. On achète plus de parts quand le marché baisse et moins quand il grimpe.

Cela réduit le stress du timing. Regardez ce Portefeuille 100000 euros pour voir comment passer à l’échelle supérieure.

Dompter ses émotions face aux secousses du marché

En plein krach, la psychologie prime. J’anticipe ma propre peur de perdre pour éviter de liquider mes positions au pire moment par simple instinct de survie financier.

Il faut ignorer le brouhaha médiatique. Je garde le cap sur mon plan initial sans broncher devant les titres alarmistes.

La patience est mon levier.

En bourse, l’argent passe souvent des mains des impatients à celles des patients qui savent attendre que l’orage passe.

L’investissement à impact pour allier profit et valeurs

Je scrute les critères ESG. Choisir des fonds soutenant des entreprises responsables permet de ne pas sacrifier le rendement tout en respectant mes convictions écologiques et sociales.

La transition énergétique m’intéresse. Je soutiens des projets de parcs éoliens ou solaires via le crowdfunding de transition, c’est concret.

Le capital devient alors un moteur de changement positif. C’est une utilité collective réelle.

J’ai hâte que vous activiez ces leviers, de la sécurité au support fiscal idéal. En lançant dès maintenant votre stratégie de placement sur internet, vous offrez à votre capital le temps de fructifier. Votre futur financier se construit aujourd’hui : faites de la patience votre plus grande alliée.

FAQ

Entre le PEA et l’assurance-vie, quelle enveloppe devrais-je privilégier pour mes débuts ?

Tout dépend de votre horizon de placement, mais j’ai un petit faible pour le PEA si vous visez le moyen terme. Après 5 ans, vos gains sont totalement exonérés d’impôt sur le revenu (vous ne payez que les 17.2 % de prélèvements sociaux). C’est un avantage imbattable par rapport à l’assurance-vie qui, elle, ne devient vraiment « sexy » fiscalement qu’après 8 ans grâce à son abattement annuel.

Cependant, l’assurance-vie reste plus souple si vous voulez sortir de l’argent avant l’échéance sans clôturer votre contrat. Mon conseil ? Si vous avez un profil dynamique, foncez sur le PEA pour les actions européennes, et gardez l’assurance-vie pour diversifier sur d’autres supports comme l’immobilier ou les fonds sécurisés.

Combien d’argent devrais-je mettre de côté avant de commencer à investir en ligne ?

Avant de vous lancer dans le grand bain, je vous conseille de bâtir ce que j’appelle votre « bouclier de sécurité » : l’épargne de précaution. L’idée est de garder entre 3 et 6 mois de salaire sur des livrets totalement sécurisés et disponibles immédiatement, comme le Livret A (plafonné à 22 950 €) ou le LDDS (plafonné à 12 000 €).

Pourquoi est-ce crucial ? Parce qu’investir comporte une part de risque. Vous ne devez jamais placer l’argent dont vous pourriez avoir besoin pour réparer votre voiture ou payer une facture imprévue. Une fois ce matelas constitué, vous aurez l’esprit libre pour faire fructifier le reste sans stresser à la moindre baisse du marché.

Comment puis-je vérifier qu’un courtier en ligne possède bien l’agrément AMF ?

C’est une excellente question, car la sécurité est ma priorité numéro un ! Pour ne pas tomber dans un piège, je vous invite à consulter le registre REGAFI. C’est là que sont listés les Prestataires de Services d’Investissement (PSI) autorisés. Cherchez bien la raison sociale officielle de la plateforme et non juste son nom commercial.

Si vous discutez avec un conseiller, vérifiez son immatriculation sur le site de l’ORIAS. Et pour les cryptos, assurez-vous que la plateforme est enregistrée comme PSAN (Prestataire de Services sur Actifs Numériques) auprès de l’AMF. Si un site n’apparaît nulle part ou figure sur la liste noire de l’autorité, fuyez sans vous retourner !

C’est quoi le secret pour profiter au maximum des intérêts composés ?

Le secret, c’est tout simplement le temps. Imaginez une boule de neige que vous faites rouler : au début, elle grossit lentement, puis elle devient énorme sans effort supplémentaire. En réinvestissant systématiquement vos dividendes et vos intérêts, vous générez des gains sur vos gains passés. C’est une croissance exponentielle !

Plus vous commencez tôt, même avec de petites sommes, moins l’effort d’épargne sera important plus tard. Comme je le dis souvent, le temps est votre allié le plus puissant. Ne cherchez pas à devenir riche en une nuit, laissez la magie de la capitalisation transformer votre épargne en une fortune solide sur 10 ou 20 ans.

Vaut-il mieux investir une grosse somme d’un coup ou opter pour le DCA ?

Pour dormir sur vos deux oreilles, je vous recommande vivement le DCA (Dollar Cost Averaging). Au lieu de tout miser d’un coup et de risquer d’entrer au plus haut du marché, vous investissez une somme fixe chaque mois (par exemple 200 € ou 500 €). Cela permet de lisser votre prix d’achat : vous achetez plus de parts quand les prix baissent et moins quand ils montent.

C’est une stratégie redoutable pour dompter ses émotions. On ne subit plus la volatilité, on l’utilise à son avantage ! Cela réduit drastiquement le stress lié au « timing » et vous permet de construire votre patrimoine sereinement, peu importe la météo boursière du moment.

Quels sont les frais cachés qui peuvent grignoter mon rendement ?

Il faut être très vigilant sur les « petites lignes ». Les banques traditionnelles vous assomment souvent avec des droits de garde ou des frais de tenue de compte qui n’existent quasiment plus chez les courtiers en ligne. Sur les actions étrangères, faites aussi attention aux frais de change qui peuvent peser lourd.

Certaines plateformes facturent également des frais d’inactivité si vous ne passez pas d’ordre pendant plusieurs mois. Mon astuce : comparez toujours les frais de courtage par ordre. Passer par un courtier numérique spécialisé permet souvent de diviser ses frais par trois ou quatre, ce qui fait une différence colossale sur votre performance finale après quelques années.