L’essentiel à retenir : En 2026, la réussite d’un investissement locatif impose de délaisser le rendement brut pour viser une rentabilité nette minimale de 4 %. Je constate que la colocation et les villes moyennes comme Saint-Étienne offrent les meilleures opportunités de cash-flow. Cette approche sécurise le patrimoine face aux interdictions de louer les passoires thermiques classées G, déjà effectives depuis 2025.

Est-ce que vous craignez aussi de rater un investissement immobilier rentable et de voir votre épargne durement gagnée s’évaporer à cause d’une simple erreur de débutant ? Réussir son placement en 2026 demande désormais de jongler habilement avec des nouvelles normes DPE de plus en plus strictes et des rendements bruts qui s’avèrent souvent trompeurs. Je vous livre ici tous mes meilleurs secrets pour dénicher les pépites en ville moyenne et choisir la fiscalité idéale afin de viser enfin 1 000 € de cash-flow mensuel vraiment net et sécurisé.

- C’est quoi un investissement immobilier rentable en 2026 ?

- Dénicher le bon emplacement sans se planter

- Quelle stratégie locative pour doper votre cash-flow ?

- Réussir son projet grâce au levier et aux travaux

C’est quoi un investissement immobilier rentable en 2026 ?

Après des années de taux bas, le paysage a changé et définir la rentabilité demande aujourd’hui une précision chirurgicale pour ne pas se tromper de cible.

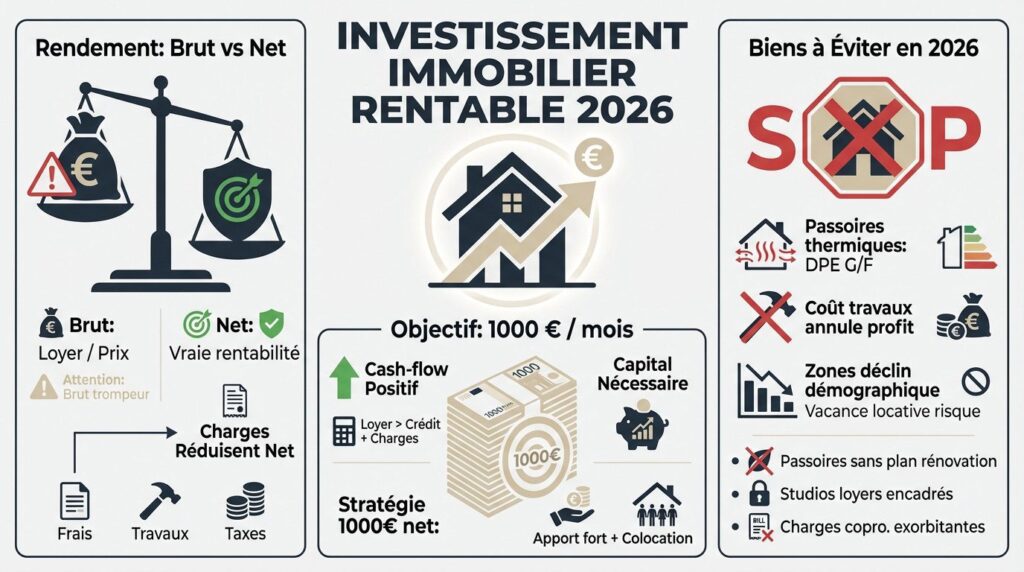

Le match entre rendement brut et rendement net

Le rendement brut divise simplement les loyers par le prix. C’est un indicateur de façade souvent trompeur. Il ne reflète jamais la réalité de votre poche au quotidien.

Le net intègre les frais de notaire, la taxe foncière et les travaux. Ces charges plombent souvent la performance finale. Consultez ce guide sur la rentabilité brute vs nette.

Bref, soyez vigilants. Un gros chiffre cache parfois un véritable gouffre financier pour l’investisseur.

Viser les 1 000 € de rente mensuelle

Obtenir 1 000 € de rente exige un capital solide et un effort d’épargne constant. Tout dépendra du taux de rendement net réel que vous parviendrez à atteindre.

Visez un cash-flow positif où le loyer couvre crédit et charges. C’est le secret pour vivre de ses dividendes immobiliers sans piocher dans vos économies.

Générer 1 000 € de cash-flow net par mois demande souvent de combiner un fort apport et une stratégie de haut rendement comme la colocation.

Les types de biens à fuir cette année

Fuyez les passoires thermiques classées G ou F. Le coût des rénovations obligatoires peut anéantir votre profit futur. C’est un risque financier bien trop lourd aujourd’hui.

Évitez les zones en déclin démographique. La vacance locative reste le premier ennemi de votre Investissement immobilier rentable. Sans locataire, votre stratégie s’effondre totalement.

- Passoires thermiques sans plan de rénovation

- Studios en zones à encadrement des loyers strict

- Biens avec charges de copropriété exorbitantes

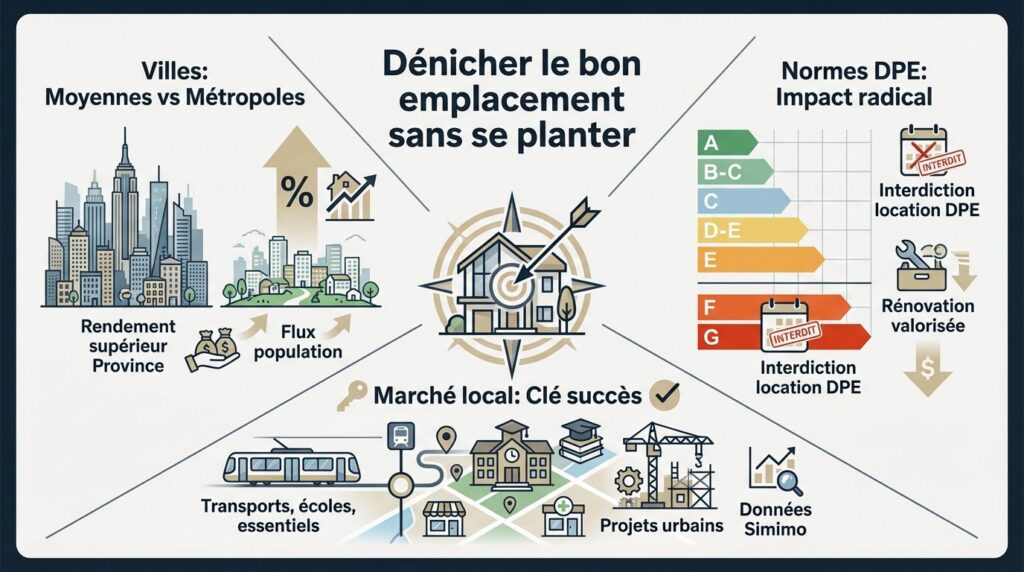

Dénicher le bon emplacement sans se planter

Une fois les chiffres posés, tout repose sur un seul pilier : la géographie, car un bon rendement sur papier ne vaut rien sans locataire.

Villes moyennes contre métropoles saturées

Oubliez Paris ou Lyon pour le cash-flow. Je préfère Poitiers ou Lorient. En province, les chiffres s’envolent alors qu’en métropole, on stagne. Regardez ces villes rentables 2025, c’est frappant.

Les locataires bougent. Les travailleurs fuient la densité pour respirer en périphérie. Ils cherchent de l’espace et du calme tout en restant proches des centres urbains. C’est là que l’opportunité réside.

Pour dormir tranquille, misez sur un investissement immobilier neuf, c’est la sécurité absolue.

L’impact radical des nouvelles normes DPE

Le calendrier tombe comme un couperet. Dès 2025, les passoires G sortent du jeu. Aujourd’hui, le DPE sert surtout à démolir le prix de vente lors d’une négociation serrée.

Rénover, c’est protéger son oseille. Un bon diagnostic permet de garder un loyer costaud. Sans ça, votre actif fond comme neige au soleil face aux nouvelles exigences thermiques.

Ce tableau résume l’urgence climatique pour votre portefeuille. Il permet de visualiser les dates clés et les travaux à prévoir pour rester serein.

| Classe DPE | Impact Location | Stratégie Recommandée |

|---|---|---|

| Classes A-C | Aucune restriction | Conserver et valoriser |

| Classes D-E | Interdiction 2034 (E) | Anticiper les travaux |

| Classe F | Interdiction 2028 | Rénover ou négocier |

| Classe G | Interdiction 2025 | Travaux urgents ou vente |

Pourquoi le marché local dicte votre succès

Je regarde toujours la carte scolaire et les arrêts de bus. Un quartier sympa sans transports, c’est la mort. La demande locative ne pardonne aucun écart de confort.

Anticipez les travaux de la mairie. Une ligne de tramway qui arrive, c’est la garantie d’une belle plus-value. C’est souvent le détail qui transforme un achat en investissement immobilier rentable.

Vérifiez les prix réels avec Simimo sur data.gouv.fr. Pas de place pour le hasard ici.

Quelle stratégie locative pour doper votre cash-flow ?

Le choix de l’adresse est fait, mais c’est la manière dont vous louez qui déterminera ce qu’il reste dans votre poche après impôts.

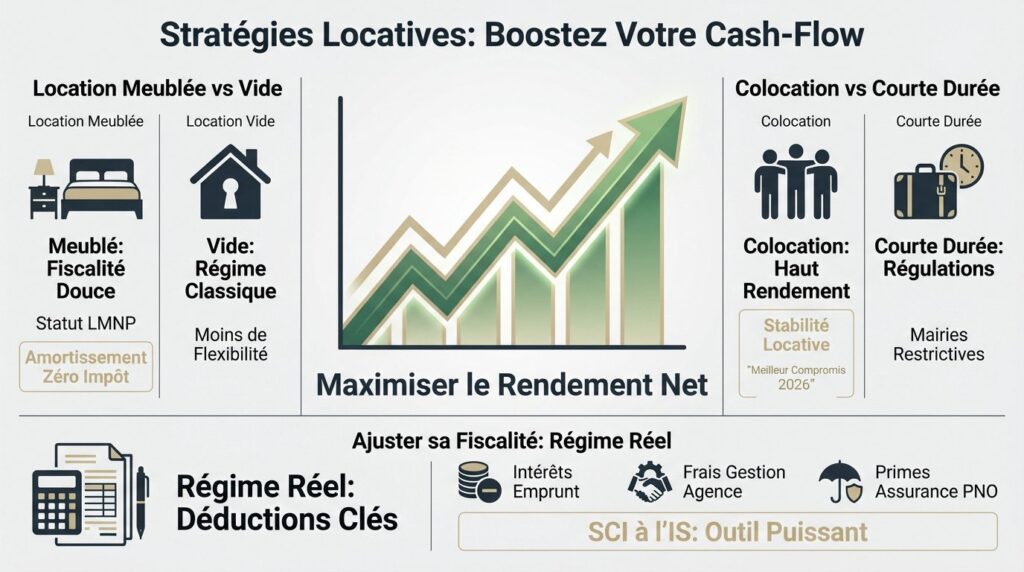

Le duel entre location meublée et location vide

On oppose souvent le foncier classique au statut LMNP. Louer en nu, c’est souvent subir une fiscalité lourde. Le meublé offre une douceur fiscale bienvenue. Posez les bases avec cette définition de l’investissement pour bien débuter votre parcours.

L’amortissement comptable reste votre meilleure arme secrète. Ce mécanisme réduit votre revenu imposable à zéro durant plusieurs années. C’est le secret pour protéger vos loyers durablement et efficacement.

Le bail meublée offre une souplesse totale. Il s’adapte parfaitement à vos changements de vie.

Colocation et courte durée face aux régulations

La colocation multiplie les baux sur une seule et même surface. Votre rentabilité au mètre carré explose littéralement. C’est une stratégie redoutable pour maximiser vos revenus chaque mois.

Attention toutefois à la location saisonnière aujourd’hui. Les mairies durcissent les règles partout en France. Elles limitent désormais drastiquement le nombre de nuitées autorisées chaque année civile.

En gros, je pense que

La colocation reste en 2026 le meilleur compromis entre rendement élevé et stabilité locative, loin des contraintes de la courte durée.

Ajuster sa fiscalité avec le régime réel

Le régime réel permet de déduire toutes vos charges. La taxe foncière et les travaux réduisent votre assiette taxable. Votre impôt fond donc comme neige au soleil rapidement.

La SCI à l’IS s’impose pour bâtir un véritable empire. C’est un outil puissant pour optimiser la transmission future. On gère ainsi son patrimoine comme une vraie entreprise immobilière.

Voici les postes clés à déduire pour votre investissement immobilier rentable.

- Intérêts d’emprunt

- Frais de gestion d’agence

- Primes d’assurance PNO

Réussir son projet grâce au levier et aux travaux

Pour passer de la théorie à la pratique, vous devez maîtriser l’art du financement et la gestion technique du bien.

Utiliser le crédit et l’apport à bon escient

L’effet de levier change tout. Emprunter permet d’utiliser l’argent de la banque pour bâtir votre patrimoine. C’est le moyen le plus rapide pour s’enrichir sans injecter tout son cash.

Prévoyez un apport personnel suffisant. Un minimum de 10% rassure souvent votre banquier. Cela couvre les frais de notaire et de garantie. Consultez ce guide sur le financement locatif pour bien préparer votre dossier.

Négociez l’assurance emprunteur. Quelques points gagnés boostent votre investissement immobilier rentable sur vingt ans.

Rénover pour créer de la valeur immédiate

Chiffrez vos travaux précisément. Un coup de peinture ou une cuisine moderne attirent les meilleurs profils. Vous louerez plus cher et surtout beaucoup plus vite, c’est garanti.

Jouez avec le déficit foncier. En fait, ces dépenses de rénovation s’imputent sur vos revenus globaux. C’est un levier fiscal redoutable pour gommer vos impôts légalement, sans trop d’efforts.

Regardez comment ce portefeuille de 100000 euros équilibre l’immobilier. C’est une brique majeure pour votre stratégie de long terme et votre avenir financier.

Gérer seul ou déléguer pour durer

Déléguer a un coût réel. Les honoraires d’agence oscillent entre 7% et 10% des loyers. C’est le prix de votre tranquillité d’esprit au quotidien, croyez-moi.

Prenez une GLI sans hésiter. Cette assurance contre les impayés reste votre meilleure alliée. Elle sécurise vos revenus si jamais le locataire ne paie plus son loyer.

Focus sur les étapes clés. Voici les points à surveiller.

- Sélection du locataire

- Rédaction du bail

- État des lieux

Réussir un placement locatif performant exige de privilégier le rendement net, l’emplacement et une fiscalité optimisée. Je vous encourage à lancer vos recherches dès aujourd’hui pour sécuriser vos futurs revenus. En tout cas, agir maintenant, c’est vous garantir une liberté financière et un patrimoine solide pour demain.

FAQ

C’est quoi une bonne rentabilité pour un investissement locatif en 2026 ?

Pour moi, il ne faut pas se laisser aveugler par la rentabilité brute, qui est souvent un simple indicateur de façade. En 2026, avec des taux d’intérêt stabilisés autour de 3,25 % à 3,50 %, je vous conseille de viser une rentabilité nette minimale de 4 %. Si vous dénichez une pépite entre 5 % et 7 % net, après avoir déduit la taxe foncière, les charges et l’entretien, vous êtes sur une excellente opération.

N’oubliez jamais que le rendement brut (loyer annuel divisé par le prix d’achat) ne reflète pas la réalité de votre compte en banque. C’est la rentabilité nette-nette, incluant votre fiscalité, qui déterminera si l’investissement est réellement rentable ou s’il cache un gouffre financier.

Quel capital faut-il mobiliser pour toucher 1 000 € de rente par mois ?

On rêve tous de générer ce complément de revenu, mais quel est le ticket d’entrée ? Si l’on part sur un rendement net de 4 %, il vous faudra mobiliser environ 300 000 € de capital. Bien sûr, si vous visez des stratégies à haut rendement comme la colocation (entre 7 % et 10 % de rentabilité), ce capital nécessaire peut descendre aux alentours de 240 000 €.

Gardez en tête que générer 1 000 € de cash-flow net chaque mois demande souvent de combiner un apport personnel (souvent 10 % demandés par les banques) et une gestion chirurgicale des charges. C’est un bel objectif, mais il demande une stratégie de rendement solide dès le départ.

Est-ce qu’on peut encore louer une passoire thermique en 2026 ?

Attention, le calendrier législatif est devenu très strict ! En 2026, vous ne pourrez plus mettre sur le marché de nouveaux baux pour des logements classés G, car ils sont interdits à la location depuis début 2025. De plus, sachez qu’à partir du 1er janvier 2026, le DPE collectif devient obligatoire pour toutes les copropriétés de moins de 50 lots.

Si vous possédez un bien classé F ou G, vous êtes aussi bloqué pour augmenter le loyer. Mon conseil ? Anticipez la rénovation énergétique dès maintenant. C’est non seulement un levier pour maintenir votre loyer, mais aussi un excellent argument de négociation pour faire baisser le prix à l’achat.

Vaut-il mieux investir dans une grande métropole ou une ville moyenne ?

Tout dépend de votre profil ! Si vous cherchez la sécurité patrimoniale, les métropoles comme Paris ou Lyon restent des valeurs sûres, même si le rendement y est faible (autour de 3,91 % à Paris). Par contre, si vous voulez du cash-flow immédiat, je vous suggère de regarder du côté des villes moyennes comme Saint-Étienne ou Le Mans, où l’on peut encore espérer des rendements bruts dépassant les 9 %.

D’après mes analyses, le match est serré : les métropoles offrent une plus-value latente rassurante, tandis que les villes moyennes boostent votre rentabilité immédiate grâce à des prix d’acquisition bien plus accessibles.

Pour ma fiscalité, je choisis le LMNP au réel ou la SCI ?

C’est le grand dilemme ! Si votre objectif est de ne pas payer d’impôts sur vos loyers pendant 10 ou 15 ans, le statut LMNP (Loueur en Meublé Non Professionnel) au régime réel est souvent imbattable grâce au mécanisme de l’amortissement. C’est l’arme secrète pour neutraliser fiscalement vos revenus locatifs.

En revanche, si vous investissez en famille ou que vous préparez une transmission, la SCI (Société Civile Immobilière) peut être plus pertinente, malgré une gestion comptable un peu plus lourde. Cela dit, pour un investisseur seul qui cherche à maximiser son rendement net immédiat, le meublé au réel reste souvent mon option favorite.