L’essentiel à retenir : La modélisation financière via un simulateur constitue le pilier pour valider la viabilité économique d’un actif immobilier. Au-delà du simple rendement brut, cet outil objectivise la rentabilité réelle « net-net » en intégrant fiscalité et charges d’exploitation. Cette analyse rigoureuse permet de sécuriser la prise de décision stratégique tout en maximisant le cash-flow final.

L’absence de projection financière rigoureuse transforme souvent l’investissement immobilier en une charge imprévue pour l’acquéreur. Notre analyse détaille l’usage du simulateur investissement locatif pour sécuriser vos arbitrages et neutraliser les risques liés à la trésorerie. Nous identifions les paramètres de calcul et les leviers fiscaux nécessaires à l’optimisation méthodiques de votre rendement net.

- Simulateur d’investissement locatif : fondements et utilité opérationnelle

- Paramètres d’entrée : les variables déterminantes de la simulation

- Indicateurs de performance : du rendement brut au cash-flow net

- Arbitrages fiscaux : optimisation de la rentabilité finale du projet

Simulateur d’investissement locatif : fondements et utilité opérationnelle

Une fois les contours du projet définis, la transposition des idées en données chiffrées constitue une étape obligatoire pour prévenir les risques financiers.

Définition et modélisation financière du projet immobilier

Le simulateur fonctionne comme un moteur de calcul dynamique essentiel. Il projette les flux de trésorerie sur une longue période pour anticiper la viabilité économique. Cette modélisation sécurise l’opération.

Cet outil démontre une polyvalence notable, s’appliquant aussi bien au neuf qu’à l’ancien. Il intègre rigoureusement des variables spécifiques, telles que le coût des travaux de rénovation ou la fiscalité. Il constitue un véritable tableau de bord décisionnel pour l’investisseur.

L’ analyse automatique de rentabilité génère des indicateurs fiables instantanément. Ces métriques précises valident la cohérence financière globale du projet.

L’outil aide à comparer plusieurs scénarios d’achat très rapidement. Cette fonctionnalité permet d’arbitrer efficacement entre les différentes opportunités du marché.

Objectifs pédagogiques et aide à la décision stratégique

Le simulateur rassure les banques lors de l’étude du financement. Un dossier chiffré démontre votre sérieux et votre maîtrise des risques inhérents. C’est un argument de poids face au banquier.

Il permet de visualiser l’enrichissement patrimonial sur le long terme. Le simulateur distingue l’évolution du capital remboursé de la valeur vénale du bien. Cette projection éclaire la stratégie globale.

Appréhender la définition de l’investissement requiert une analyse précise des flux. L’outil traduit la théorie en données exploitables pour le bailleur. La rentabilité du projet se matérialise alors concrètement.

L’outil transforme une intuition initiale en stratégie concrète et mesurée. La décision finale repose désormais sur des éléments factuels indiscutables.

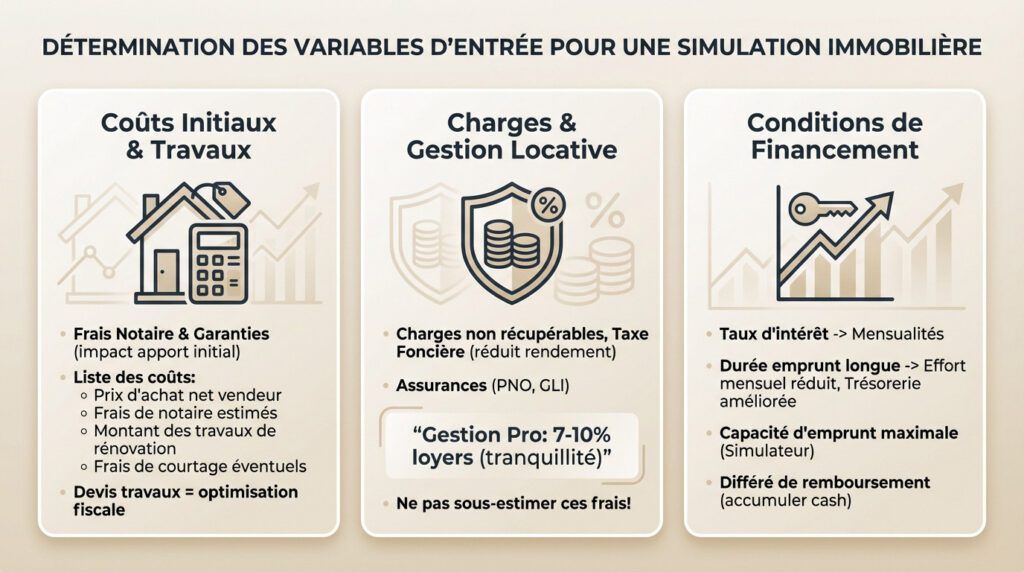

Paramètres d’entrée : les variables déterminantes de la simulation

Coûts d’acquisition et enveloppe budgétaire des travaux

Les droits d’enregistrement et les frais de garantie constituent des postes de dépenses immédiats souvent sous-évalués. Ces coûts, improprement appelés « frais de notaire », amputent directement votre apport personnel initial. Ne les omettez jamais dans le plan de financement.

- Prix d’achat net vendeur

- Frais de notaire estimés (droits d’enregistrement)

- Montant des travaux de rénovation

- Frais de courtage éventuels

La validation précise des devis de travaux permet d’optimiser la base amortissable. Cette rigueur comptable allège mécaniquement la future pression fiscale.

Charges d’exploitation et frais de gestion locative

La taxe foncière et les charges de copropriété non récupérables représentent des sorties de trésorerie incompressibles. Ces flux sortants érodent le rendement net. Un réalisme absolu est requis lors de leur estimation pour éviter toute déconvenue financière.

L’intégration des primes d’assurance comme la PNO ou la GLI demeure indispensable pour sécuriser l’actif.

Une gestion locative professionnelle coûte entre 7 % et 10 % des loyers, mais elle sécurise votre tranquillité d’esprit.

Toute sous-estimation de ces frais de fonctionnement fausse radicalement le calcul de rentabilité finale. L’exactitude des charges détermine la viabilité du modèle.

Conditions de financement et impact de l’effet de levier

Le taux d’intérêt nominal définit le coût global du crédit. La durée d’amortissement pilote directement la charge mensuelle supportée. Un allongement de la durée de remboursement diminue l’effort d’épargne mensuel requis. Cette mécanique améliore la trésorerie disponible immédiatement pour l’investisseur.

Nous recommandons de vérifier votre capacité d’emprunt maximale avant de figer les paramètres. Cette étape valide la faisabilité bancaire.

Le différé de remboursement constitue un levier puissant pour accumuler du cash au début. Il permet de constituer une trésorerie de sécurité significative.

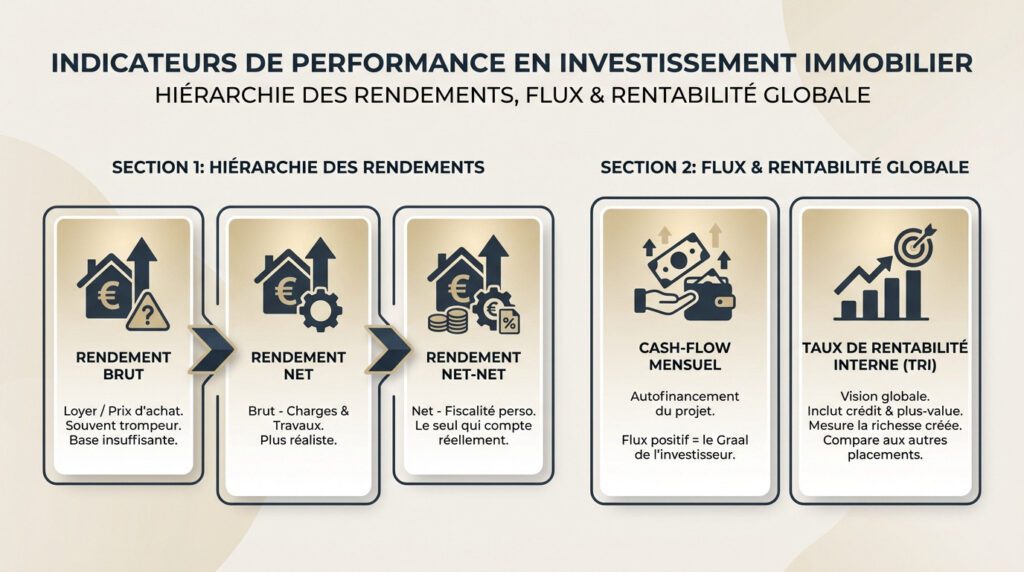

Indicateurs de performance : du rendement brut au cash-flow net

Une fois les données saisies, l’outil génère des indicateurs clés qu’il faut interpréter avec lucidité.

Hiérarchie des rendements : distinctions entre brut, net et net-net

Le rendement brut, souvent flatteur mais trompeur, ne considère que le loyer face au prix d’achat. C’est une base d’analyse insuffisante.

Le rendement net intègre charges et travaux. Le « net-net » va plus loin en incluant la fiscalité personnelle : c’est le seul chiffre qui compte réellement pour votre poche.

Voici la synthèse des différences fondamentales :

| Indicateur | Éléments inclus | Utilité pour l’investisseur |

|---|---|---|

| Rendement Brut | (Loyer / Prix) x 100 | Premier filtre de sélection |

| Rendement Net | Intègre charges et travaux | Comparaison de la rentabilité intrinsèque |

| Rendement Net-Net | Inclut l’impact fiscal (TMI) | Mesure du gain réel final |

Pour maîtriser ces mécanismes, consultez la méthode de calcul du rendement locatif établie par les institutions bancaires.

Flux de trésorerie et Taux de Rentabilité Interne (TRI)

Le cash-flow mensuel détermine si le projet s’autofinance. Un flux positif signifie que le locataire couvre tout : c’est le Graal de l’investisseur.

Le TRI offre une vision globale incluant la performance du crédit et la plus-value potentielle. Il mesure la richesse totale créée à terme.

L’effet de levier permet souvent de surpasser les marchés classiques. Il est pertinent de comparer le rendement immobilier à celui d’un ETF pour valider votre allocation.

Le TRI permet ainsi de comparer l’immobilier aux autres placements financiers avec rigueur.

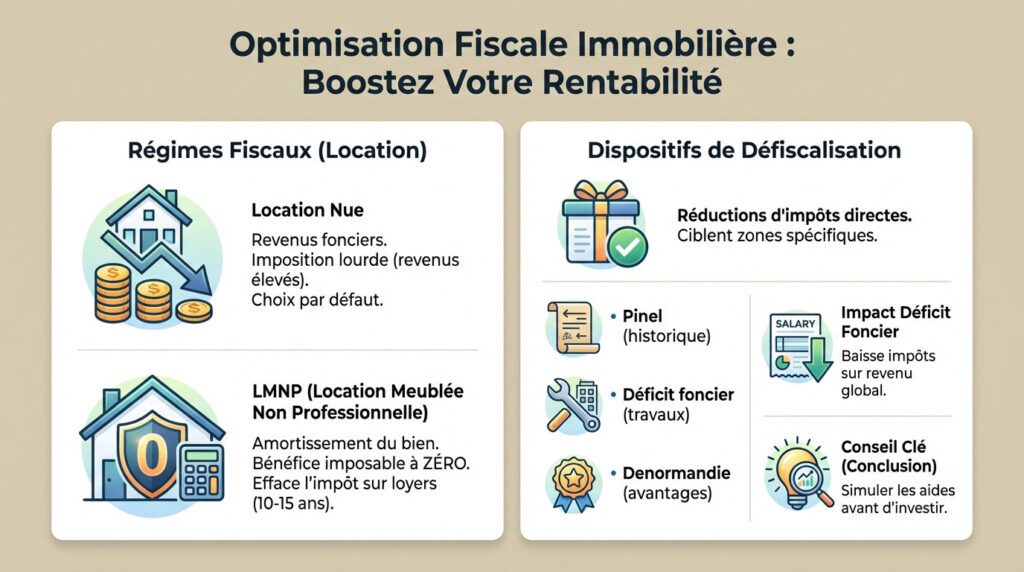

Arbitrages fiscaux : optimisation de la rentabilité finale du projet

Le choix de la fiscalité constitue souvent le levier le plus puissant pour transformer un projet moyen en excellente affaire patrimoniale.

Comparaison des régimes : location nue vs meublée (LMNP)

La location nue impose la déclaration des loyers en revenus fonciers, une catégorie souvent lourdement taxée. Ce régime par défaut pèse sur la rentabilité finale si le contribuable dispose déjà de revenus élevés.

Le statut LMNP autorise l’amortissement comptable de la valeur du bien immobilier et du mobilier. Ce mécanisme réduit mécaniquement le bénéfice imposable, tendant souvent vers zéro. Cette approche constitue un avantage majeur pour éviter l’imposition des revenus locatifs.

L’amortissement en LMNP est une arme redoutable pour effacer l’imposition de vos loyers pendant dix ou quinze ans.

Cette option s’intègre parfaitement dans une stratégie de rente visant à sécuriser des revenus futurs défiscalisés.

Dispositifs de défiscalisation et incitations spécifiques

Des mécanismes tels que Denormandie ou Loc’Avantages proposent des réductions d’impôt directes en contrepartie de contraintes locatives. Ces dispositifs ciblent des zones géographiques précises nécessitant une réhabilitation ou une dynamisation de l’offre locative.

- Réduction d’impôt Pinel historique selon la durée d’engagement locatif.

- Déficit foncier imputable pour les travaux de rénovation énergétique.

- Avantages fiscaux du dispositif Denormandie dans l’immobilier ancien.

L’imputation du déficit foncier sur le revenu global diminue l’impôt sur les salaires. Ce levier s’avère particulièrement efficace pour les investisseurs situés dans les tranches marginales d’imposition élevées.

Il convient de simuler ces aides financières avant toute signature chez le notaire pour valider la viabilité économique.

La rigueur des paramètres d’entrée et le choix du régime fiscal dictent la rentabilité réelle de tout projet immobilier. Cette simulation d’investissement locatif convertit les données brutes en indicateurs de décision fiables, sécurisant durablement votre patrimoine. Chiffrez vos scénarios dès à présent pour valider la viabilité financière de votre acquisition.

FAQ

Quelles sont la définition et la fonction première d’un simulateur d’investissement locatif ?

Nous définissons le simulateur d’investissement locatif comme un moteur de modélisation financière destiné à évaluer la viabilité économique d’un projet immobilier. Son objectif central est d’objectiver la décision d’achat en projetant les flux de trésorerie futurs et en déterminant la capacité d’emprunt de l’investisseur.

Au-delà du simple calcul de loyer, cet outil permet d’établir un bilan financier exhaustif. Il intègre le calcul des revenus nets après fiscalité, l’estimation de l’effort d’épargne mensuel nécessaire et la mesure du Taux de Rentabilité Interne (TRI) pour valider la pertinence stratégique de l’opération.

Quels sont les indicateurs clés de performance analysés par l’outil ?

L’analyse de la rentabilité ne se limite pas au rendement brut. Le simulateur se concentre sur le cash-flow (flux de trésorerie), qui détermine si l’opération génère un excédent de liquidités ou nécessite un effort d’épargne mensuel pour couvrir les charges et le crédit. C’est un indicateur de solvabilité immédiate.

Le Taux de Rentabilité Interne (TRI) constitue l’indicateur de référence pour mesurer la richesse réelle créée sur la durée. Il prend en compte l’ensemble des flux financiers, incluant l’effet de levier du crédit, la fiscalité, l’évolution de la valeur du bien et le scénario de revente, permettant ainsi une comparaison avec d’autres placements financiers.

Comment le simulateur compare-t-il la fiscalité entre location nue et statut LMNP ?

La modélisation financière distingue les revenus fonciers (location nue) des Bénéfices Industriels et Commerciaux (location meublée). Le simulateur intègre les spécificités du régime Micro (abattement forfaitaire de 30 % ou 50 %) et du régime Réel.

Pour le statut LMNP au régime Réel, l’outil calcule l’impact des amortissements du bien et du mobilier sur le résultat imposable. Cette mécanique comptable permet souvent de réduire, voire d’annuler l’imposition des loyers pendant plusieurs années, optimisant ainsi le rendement « net-net » de l’investisseur.

Quels paramètres d’entrée sont indispensables pour une simulation fiable ?

La précision des résultats dépend de l’exhaustivité des données saisies. Il est impératif de renseigner le coût d’acquisition total, incluant les frais de notaire et le montant des travaux de rénovation, ainsi que les conditions de financement (taux, durée, différé).

Les charges d’exploitation doivent également être détaillées avec rigueur : taxe foncière, charges de copropriété non récupérables, frais de gestion et assurances (PNO, GLI). L’omission de ces postes de dépenses fausserait le calcul du rendement net et de la trésorerie réelle.

Quels dispositifs de défiscalisation peuvent être modélisés ?

Les simulateurs actuels intègrent les paramètres des dispositifs en vigueur tels que la loi Denormandie, prolongée jusqu’au 31 décembre 2027, qui cible la rénovation dans l’ancien avec des réductions d’impôt liées à la durée de location. Le dispositif Loc’Avantages est également pris en compte pour l’investissement à loyer maîtrisé.

Bien que le dispositif Pinel ait pris fin au 1er janvier 2025, certains outils conservent les historiques pour les projets antérieurs. La simulation permet de vérifier l’éligibilité aux plafonds de loyers et de ressources des locataires spécifiques à chaque mécanisme fiscal.

Quels outils gratuits sont recommandés pour effectuer ces calculs ?

Plusieurs organismes proposent des solutions d’analyse financière sans coût. L’outil de l’ANIL et des ADIL offre une simulation précise des revenus nets et de la fiscalité pour le neuf et l’ancien. Simloc se distingue par sa capacité à comparer les régimes fiscaux (IR/IS, Nu/Meublé) et à calculer le taux d’endettement banque par banque.

Nous notons également les outils mis à disposition par des acteurs comme Vinci Immobilier, qui proposent des modules spécifiques pour le calcul des frais de notaire, la capacité d’emprunt et les projections en LMNP.