L’essentiel à retenir : l’immobilier 2026 s’affirme comme un actif de protection contre l’inflation, privilégiant les villes moyennes et le statut LMNP. Cette stratégie sécurise la création de valeur par l’effet de levier du crédit, alors que le dispositif Denormandie devient le levier fiscal central pour la rénovation, succédant au Pinel.

Identifier le meilleur placement immobilier en 2026 impose une rigueur sélective face à la fin du Pinel et aux mutations du marché locatif. Nous analysons ici les performances respectives de la pierre-papier, du statut LMNP et de la détention directe pour éclairer vos décisions d’investissement. Cette étude méthodologique révèle les mécanismes fiscaux et financiers indispensables à la sécurisation durable de votre patrimoine.

- Paradigmes de l’investissement immobilier : analyse du contexte 2026

- Arbitrage entre détention directe et pierre-papier : critères de performance

- Cadre réglementaire et dispositifs de soutien : fiscalité 2026

- Ingénierie financière et étapes de sécurisation du projet : guide 2026

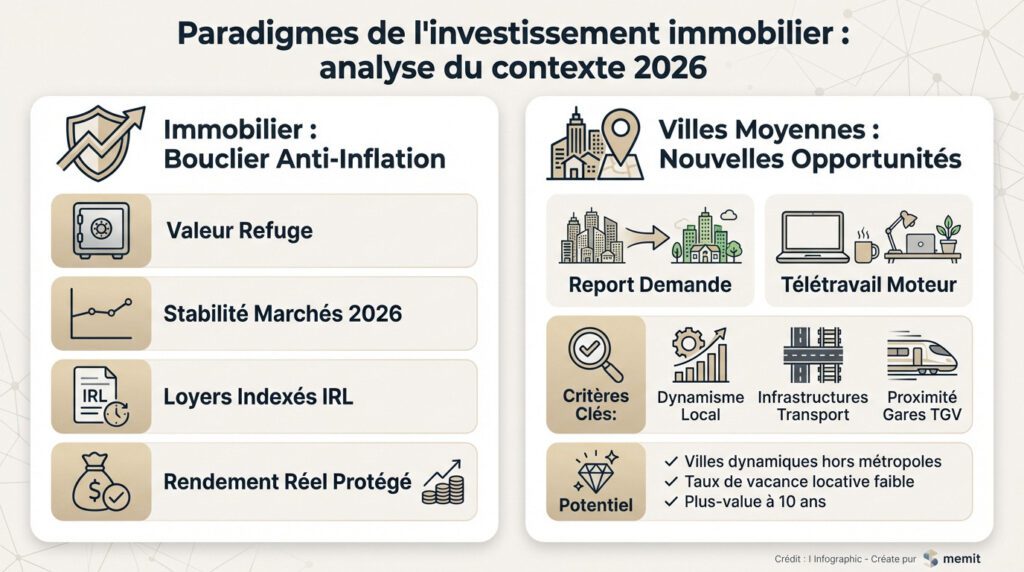

Paradigmes de l’investissement immobilier : analyse du contexte 2026

Après une période de turbulences monétaires, l’année 2026 marque un tournant où l’immobilier retrouve ses lettres de noblesse en tant qu’actif protecteur.

Rôle de l’actif immobilier comme bouclier contre l’inflation

La pierre demeure une valeur refuge incontestable dans le paysage économique actuel. Face à la volatilité persistante des marchés financiers en 2026, cet actif tangible offre une stabilité structurelle rassurante pour le patrimoine.

L’analyse démontre une corrélation historique entre la valorisation des actifs et l’inflation. L’indexation des loyers sur l’IRL permet de mécaniquement ajuster les revenus, préservant ainsi le rendement réel de l’investisseur sur le long terme.

Pour approfondir la mécanique de cette protection patrimoniale, nous vous invitons à consulter notre page sur l’investissement définition.

Évolution des zones de tension locative vers les villes moyennes

Nous observons un report massif de la demande locative vers les villes moyennes, les métropoles étant désormais saturées. Le télétravail durable soutient cette migration géographique, redessinant la carte de l’attractivité résidentielle nationale.

La sélection des opportunités repose sur le dynamisme économique local et la qualité des infrastructures de transport. La proximité immédiate des gares TGV constitue désormais un facteur de valorisation patrimoniale majeur pour ces territoires.

L’analyse des données de marché permet d’identifier les vecteurs de performance suivants :

- Villes dynamiques situées hors des grandes métropoles ;

- Taux de vacance locative structurellement faible ;

- Potentiel de plus-value significatif à horizon 10 ans.

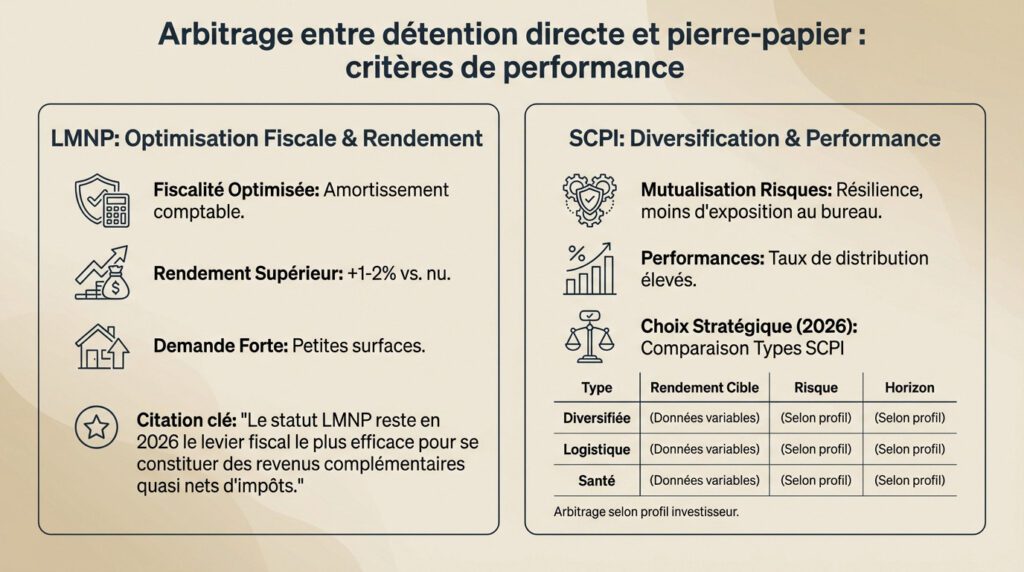

Arbitrage entre détention directe et pierre-papier : critères de performance

Une fois le contexte géographique posé, il faut choisir le véhicule juridique le plus adapté.

Rendements du locatif meublé et attractivité du statut LMNP

Le statut LMNP constitue une mécanique fiscale redoutable pour l’investisseur avisé. L’amortissement comptable neutralise efficacement l’imposition des recettes locatives sur la durée. Ce levier optimise drastiquement la rentabilité nette du particulier.

En matière de performance brute, la location meublée surclasse le nu. Le différentiel de rendement oscille souvent entre 1 et 2 points supplémentaires. Cette surperformance s’explique par une tension locative exacerbée sur les petites surfaces. Les loyers y sont structurellement plus élevés.

L’analyse financière confirme cette prédominance fiscale actuelle.

Le statut LMNP reste en 2026 le levier fiscal le plus efficace pour se constituer des revenus complémentaires quasi nets d’impôts.

Analyse comparative des SCPI thématiques et diversifiées en 2026

Les SCPI diversifiées démontrent une résilience supérieure face aux cycles économiques. Elles réduisent mécaniquement l’exposition pure aux aléas du marché des bureaux. Cette mutualisation structurelle des risques demeure leur atout patrimonial majeur.

L’examen des performances des SCPI récentes valide cette stratégie d’allocation. Des taux de distribution dépassant les 8 % ont été constatés sur certaines diversifiées européennes. Ces rendements surpassent nettement les fonds en euros classiques.

Ce tableau synthétise les arbitrages nécessaires selon votre profil. Il croise les rendements cibles avec la volatilité sectorielle attendue. L’horizon d’investissement reste le paramètre temporel invariable.

| Type de SCPI | Rendement cible 2026 | Niveau de risque | Horizon conseillé |

|---|---|---|---|

| Diversifiée | 5 % – 7 % | 3/5 | 10 ans |

| Logistique | 5 % – 6 % | 4/5 | 10 ans |

| Santé | ~ 5 % | 2/5 | 10 ans |

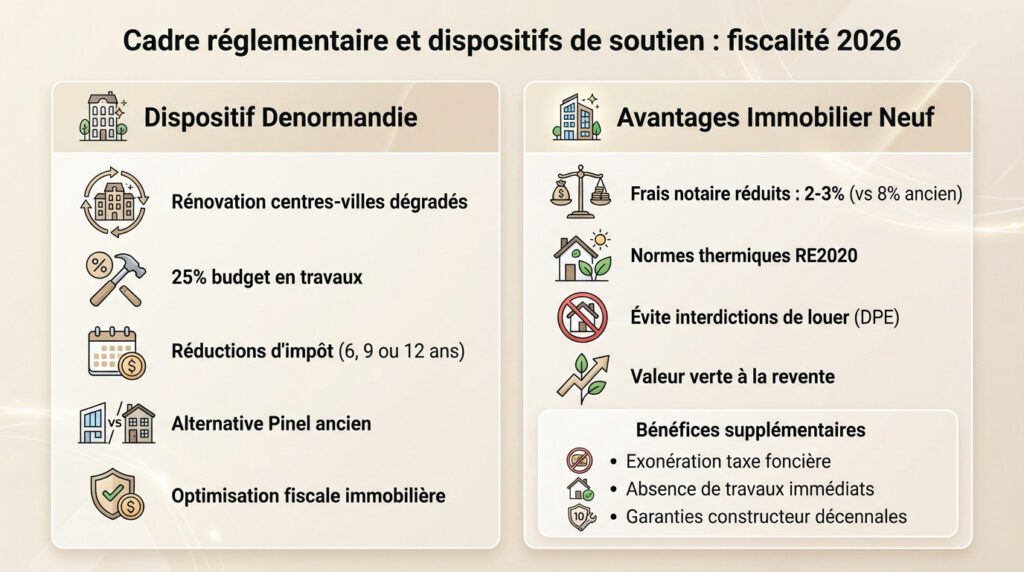

Cadre réglementaire et dispositifs de soutien : fiscalité 2026

Le choix du support ne suffit pas ; l’optimisation fiscale via les dispositifs d’État conditionne souvent la rentabilité finale.

Dispositif Denormandie et réhabilitation du parc ancien

Le dispositif Denormandie cible la rénovation au sein des centres-villes dégradés. L’éligibilité impose un volume de travaux substantiel. Ces derniers doivent représenter 25 % du coût total de l’opération.

Les réductions d’impôt s’articulent autour de la durée d’engagement locatif choisie. Les taux s’appliquent sur des périodes de six, neuf ou douze ans. Ce mécanisme constitue une alternative sérieuse à l’ancien Pinel.

La comparaison avec l’assurance vie fiscalité démontre la singularité du levier immobilier. Les enveloppes financières classiques n’autorisent aucune imputation sur le revenu global. L’immobilier demeure un vecteur de défiscalisation sans équivalent.

Avantages structurels et thermiques de l’immobilier neuf

L’acquisition dans le neuf permet de bénéficier de frais de notaire réduits. Ils chutent à 2-3 % contre 8 % dans l’ancien. Cette différence préserve immédiatement la trésorerie de l’investisseur.

Les normes thermiques RE2020 garantissent la pérennité énergétique du bien. Un logement performant évite les futures interdictions de louer liées au DPE. Cette conformité sécurise le rendement locatif. La valeur verte devient un argument de revente.

Au-delà de la thermique, le neuf présente des atouts financiers structurels. Nous identifions ces avantages techniques et fiscaux :

- Exonération de taxe foncière

- Absence de travaux immédiats

- Garanties constructeur décennales

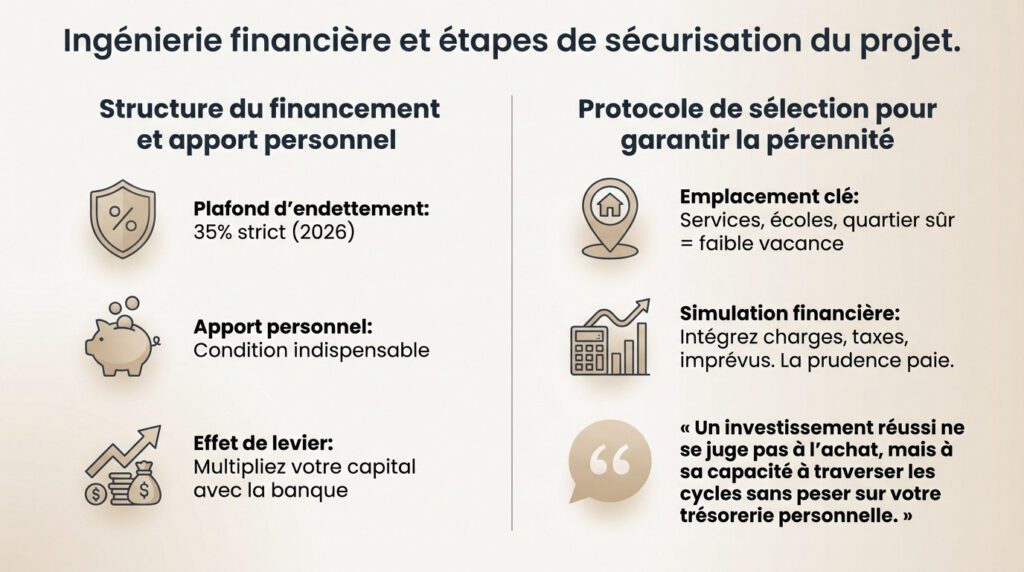

Ingénierie financière et étapes de sécurisation du projet : guide 2026

Structure du financement et apport personnel

En 2026, les banques appliquent strictement la limite d’endettement de 35 %. L’apport personnel redevient une condition sine qua non pour l’obtention du prêt. Cette exigence sécurise la solvabilité immédiate de l’emprunteur.

Nous conseillons de structurer la demande comme un plan d’affaires. Il faut mobiliser une épargne pour apport immobilier avant toute démarche bancaire. Cette préparation prouve votre sérieux aux analystes financiers. La solidité du dossier conditionne l’accès au crédit.

L’emprunt permet de multiplier le capital investi grâce aux fonds bancaires. Cet effet de levier optimise mécaniquement la rentabilité finale.

Protocole de sélection pour garantir la pérennité du placement

La proximité des services et des écoles garantit une faible vacance locative. Il ne faut jamais négliger la qualité intrinsèque du quartier visé. L’emplacement demeure le déterminant majeur de la valeur.

Une simulation financière complète doit intégrer les charges réelles et la taxe foncière. Nous incluons systématiquement une marge de sécurité pour les travaux imprévus. Cette prudence arithmétique constitue la clé de la rentabilité future.

Gardez cet adage en mémoire.

« Un investissement réussi ne se juge pas à l’achat, mais à sa capacité à traverser les cycles sans peser sur votre trésorerie personnelle. »

Cela définit la vraie rentabilité.

Définir la stratégie immobilière la plus performante en 2026 exige de conjuguer la résilience de la pierre-papier aux avantages fiscaux du statut LMNP ou Denormandie. Nous vous invitons à valider votre capacité d’emprunt sans délai pour activer ce levier patrimonial unique, car une sélection rigoureuse de l’emplacement assurera la rentabilité pérenne de vos actifs.

FAQ

Quel est le meilleur placement immobilier à privilégier en 2026 ?

Il n’existe pas de véhicule d’investissement unique supérieur aux autres, le choix dépendant de vos objectifs patrimoniaux. Nous identifions deux axes majeurs pour 2026 : la « pierre-papier » (SCPI) pour une gestion déléguée et une diversification géographique, notamment via des SCPI européennes diversifiées affichant des performances globales (PGA) solides en 2025 (comme Wemo One ou Sofidynamic). À l’opposé, l’investissement locatif direct, en particulier sous le statut LMNP ou dans des villes à fort rendement comme Saint-Étienne ou Mulhouse, permet de viser des rentabilités brutes supérieures, comprises entre 7 % et 10 %, au prix d’une gestion plus active.

Quelles villes offrent les meilleurs rendements locatifs en 2026 ?

L’analyse des données 2021-2025 met en évidence une dichotomie entre les métropoles patrimoniales et les villes de rendement. Pour maximiser le cash-flow, Saint-Étienne et Mulhouse se distinguent avec des rentabilités brutes pouvant atteindre 10 %. Pour un profil de risque plus modéré, Grenoble (5,72 %) et Marseille (5,38 %) offrent un équilibre pertinent. À l’inverse, Paris, Lyon et Bordeaux, avec des rendements autour de 3,8 % à 4 %, relèvent davantage d’une stratégie de conservation de valeur à long terme.

Comment se compare la fiscalité du neuf et de l’ancien rénové (Denormandie) ?

L’immobilier neuf bénéficie de frais de notaire réduits (2 à 3 %) et d’une exonération temporaire de taxe foncière, tout en garantissant la conformité aux normes RE2020. Le dispositif Denormandie, alternative au Pinel depuis 2025, s’applique à l’ancien avec travaux (25 % du coût total) dans des zones spécifiques. Il offre une réduction d’impôt de 12 %, 18 % ou 21 % selon la durée d’engagement (6, 9 ou 12 ans), ce qui en fait un levier fiscal puissant pour la réhabilitation.

Quel est le rendement attendu pour les SCPI en 2026 ?

Le taux de distribution moyen estimé pour 2025 s’établit à 4,7 % net de frais de gestion. Cependant, nous observons une forte disparité selon les typologies. Les SCPI diversifiées et européennes surperforment, certaines affichant une Performance Globale Annuelle (PGA) supérieure à 10 % en 2025. En revanche, le secteur des bureaux traverse une période de correction avec des rendements nettement plus faibles, soulignant l’importance de la sélectivité des supports.

Quelles sont les conditions de financement et d’apport personnel en 2026 ?

Le contexte monétaire de 2026 se caractérise par une stabilisation des taux de crédit immobilier autour de 3,35 % à 3,55 %. Face à cette normalisation, les établissements bancaires maintiennent des critères d’octroi stricts. L’apport personnel est devenu un paramètre déterminant pour l’acceptation des dossiers, permettant de compenser la baisse de capacité d’emprunt des ménages et de respecter le taux d’endettement maximal de 35 %.