L’essentiel à retenir : La sécurisation du capital impose une rémunération modeste, exposant l’épargne à l’érosion monétaire. L’optimisation patrimoniale requiert de privilégier les supports réglementés défiscalisés avant toute diversification vers les fonds en euros ou comptes à terme. Le Livret d’Épargne Populaire offre aujourd’hui le meilleur rendement sécurisé avec un taux net de 2,70 %.

Face à la volatilité persistante des marchés financiers, la sécurisation intégrale du capital représente le critère décisionnel prioritaire pour une majorité d’épargnants soucieux de préserver leur pouvoir d’achat. Notre analyse du placement sans risque évalue la fiabilité des mécanismes de garantie bancaire et mesure l’impact mathématique de l’inflation sur la rentabilité réelle de vos avoirs. Nous exposons les arbitrages techniques entre livrets réglementés, comptes à terme et fonds en euros pour optimiser la performance nette de votre patrimoine sans l’exposer aux aléas boursiers.

- Fondamentaux du placement sans risque : définition et limites en 2026

- Les 3 livrets réglementés pour une épargne de précaution disponible

- Comptes à terme et fonds euros : sécuriser son capital sur le moyen terme

- Arbitrages et alternatives : où placer son argent quand les livrets sont pleins ?

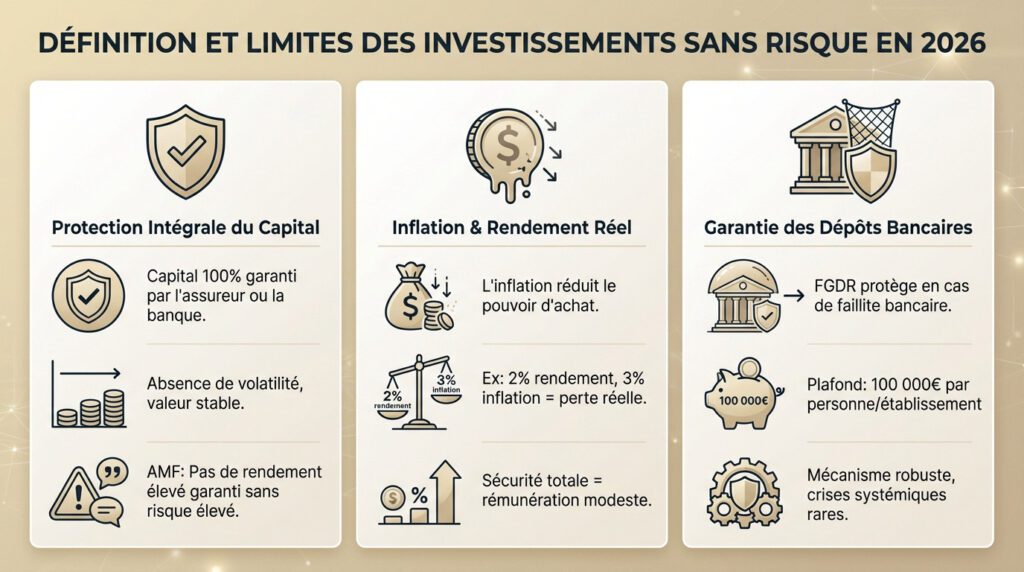

Fondamentaux du placement sans risque : définition et limites en 2026

Face à l’instabilité économique, la frilosité des épargnants s’accentue. La sécurité absolue du patrimoine reste le critère prioritaire, bien avant la recherche de gain.

Mécanisme de la protection intégrale du capital

Le contrat impose à l’établissement financier la restitution stricte des sommes versées. Cet engagement contractuel constitue le socle juridique de la confiance.

Contrairement aux marchés boursiers, la valeur nominale du solde ne baisse jamais, assurant une stabilité quotidienne.

L’AMF rappelle une réalité incontournable concernant l’ investissement :

« Il n’existe pas de rendement élevé garanti ; un potentiel de rendement élevé est toujours associé à un risque élevé. »

Érosion monétaire et rendement réel après inflation

La garantie du capital ne protège pas contre la perte de pouvoir d’achat. L’inflation agit comme une taxe invisible, constituant le risque majeur de l’érosion monétaire.

Distinguez le taux affiché du gain effectif. Un rendement de 2 % avec une inflation de 3 % engendre une perte réelle. Ce gain apparent n’est qu’une érosion monétaire du capital déguisée, une illusion comptable fréquente.

La sécurité totale se paie par une rémunération forcément modeste. C’est la règle d’or.

Fiabilité de la garantie des dépôts bancaires

Le Fonds de Garantie des Dépôts et de Résolution sécurise vos avoirs en cas de défaillance bancaire. Ce mécanisme d’indemnisation automatique est l’ultime filet de sécurité pour les épargnants.

Cette couverture s’applique jusqu’à 100 000 euros par déposant et par établissement. Au-delà, la protection disparaît. Il devient alors impératif de diversifier ses banques pour rester couvert.

Bien que les crises systémiques soient rares, ce dispositif de garantie demeure techniquement robuste.

Les 3 livrets réglementés pour une épargne de précaution disponible

Une fois la notion de risque maîtrisée, la stratégie consiste à mobiliser immédiatement les outils de sécurisation les plus accessibles, garantis par la puissance publique.

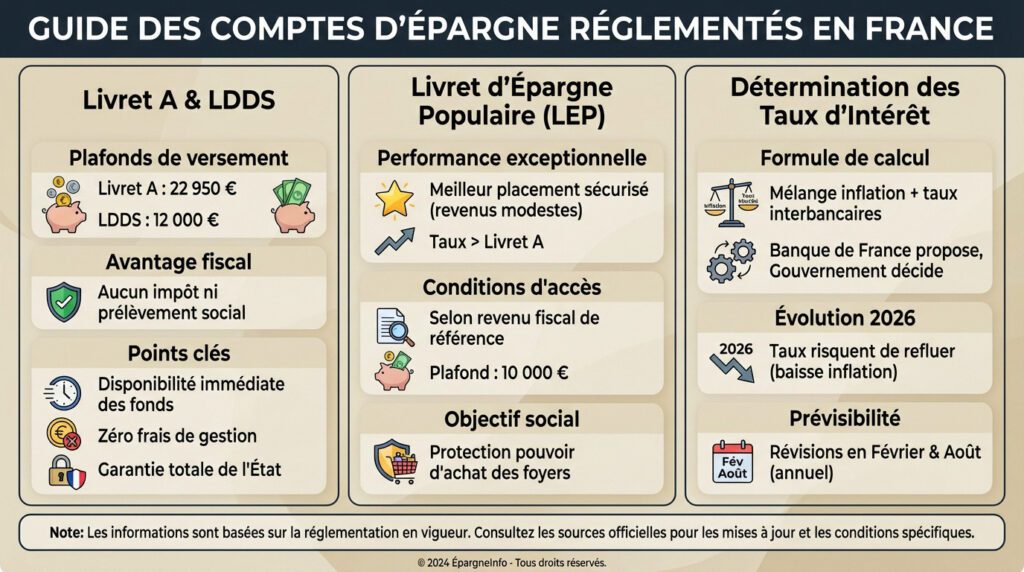

Livret A et LDDS : fonctionnement et plafonds de versement

Le Livret A sature strictement à 22 950 euros. Le Livret de Développement Durable et Solidaire (LDDS) complète parfaitement cette enveloppe avec sa limite de 12 000 euros.

L’avantage fiscal demeure absolu sur ces supports. Aucun impôt ni prélèvement social ne vient grignoter vos intérêts : le gain est net. Ces produits offrent des garanties structurelles indispensables :

- Disponibilité immédiate des fonds.

- Zéro frais de gestion.

- Garantie totale de l’État.

Pour analyser la performance réelle face à l’inflation, consultez notre étude sur le rendement Livret A.

Performance exceptionnelle du Livret d’Épargne Populaire (LEP)

Le LEP s’impose comme le placement sécurisé de référence pour les revenus modestes. Son taux de 2,5 % en 2026 bat systématiquement la rémunération du Livret A.

L’éligibilité dépend de votre revenu fiscal. Le plafond est désormais fixé à 10 000 euros, une véritable aubaine à saisir. L’État protège ici efficacement le pouvoir d’achat des foyers.

Vérifiez les détails actualisés concernant le taux du LEP 2026.

Détermination réglementaire des taux d’intérêt par l’État

La formule de calcul mixe l’inflation et les taux interbancaires. La Banque de France propose, mais le gouvernement décide in fine du taux appliqué.

Avec le ralentissement de l’inflation, les taux ont logiquement reflué à 1,5 % en février 2026. La mécanique reste prévisible : les révisions ont lieu en février et en août chaque année.

Pour approfondir le mécanisme, consultez la source officielle : Banque de France livrets.

Comptes à terme et fonds euros : sécuriser son capital sur le moyen terme

Une fois les livrets réglementés saturés, il est temps de regarder vers des horizons un peu plus lointains pour maintenir la performance.

Fonctionnement et fiscalité du Compte à Terme (CAT)

Le fonctionnement des comptes à terme est contractuel : vous bloquez une somme sur une durée précise contre un taux fixe garanti. C’est une sécurité absolue. Les gains subissent toutefois le PFU de 30%, ce qui impacte le rendement net. Attention à la liquidité : sortir avant l’échéance engendre des pénalités qui réduisent souvent le gain final à néant.

Avantages fiscaux du fonds en euros en assurance-vie

Le fonds euros profite de l’effet cliquet : les intérêts annuels sont définitivement acquis et le capital ne peut jamais baisser. L’assurance vie devient optimale après 8 ans grâce aux abattements, faisant de cette enveloppe un outil puissant pour le long terme. L’assureur investit majoritairement dans des obligations d’État ultra-sûres via une gestion déléguée.

Techniques pour maximiser le rendement des supports garantis

Certains assureurs boostent le fonds euros avec des bonus de rendement, souvent en contrepartie d’une part d’unités de compte. Comparez les offres : les nouveaux contrats en ligne sont souvent plus performants et affichent des frais d’entrée nuls. Analysez ce tableau récapitulatif pour identifier le support adapté.

| Placement | Taux 2026 (est.) | Fiscalité | Disponibilité |

|---|---|---|---|

| Livret A | 2,40% Net | Exonéré | Immédiate |

| LEP | 2,70% Net | Exonéré | Immédiate |

| CAT | 3,50% Brut | Flat Tax 30% | Bloquée (pénalités) |

| Fonds Euros | 2,50% – 4,50% Brut | Flat Tax / Abattement | Disponible |

| PEL | 1,75% Brut | Flat Tax 30% | Bloquée (clôture) |

Arbitrages et alternatives : où placer son argent quand les livrets sont pleins ?

Lorsque les plafonds du Livret A et du LDDS saturent, l’investisseur avisé doit explorer des alternatives sécurisées hors du bilan bancaire classique pour maintenir son rendement.

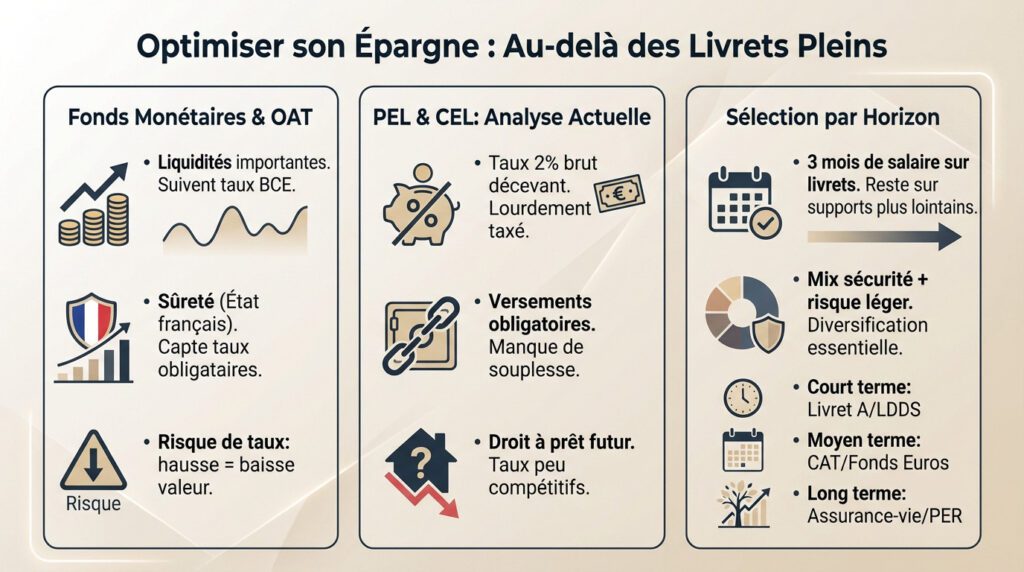

Fonds monétaires et obligations d’État à court terme

fonds monétaires valorisent les liquidités, s’alignant sur les taux BCE autour de 2,15 % en 2026. Parallèlement, les Obligations Assimilables au Trésor (OAT) financent la dette souveraine avec une sécurité institutionnelle, captant des taux de marché souvent supérieurs à 2,5 %.

Attention toutefois au risque de taux sur ce placement financier sûr : une revente anticipée peut engendrer une moins-value si les taux remontent avant l’échéance.

Évaluation du PEL et du CEL dans le contexte actuel

L’attrait du Plan d’Épargne Logement s’effrite avec une rémunération brute de 2 %, tombant à 1,4 % net après impôt. Ce rendement souffre de la comparaison face aux livrets réglementés. De plus, sa rigidité contractuelle impose des versements périodiques obligatoires sous peine de clôture, une contrainte lourde pour l’épargnant moderne.

Le droit à prêt à 3,20 % ne garantit plus un avantage décisif face aux offres de marché. Vérifiez les historiques de taux du PEL et CEL avant toute souscription.

Sélection du support selon l’horizon temporel d’investissement

Une gestion rigoureuse débute par une épargne de précaution de trois mois sur des supports disponibles. L’excédent doit viser des horizons plus lointains pour optimiser le rendement global. Nous recommandons de diversifier avec une prise de risque mesurée, rempart efficace contre l’érosion monétaire en gestion de finance personnelle.

L’immobilisme ne suffit plus à contrer l’inflation. Voici la segmentation temporelle stratégique à adopter pour vos flux :

- Court terme : Livret A/LDDS

- Moyen terme : CAT/Fonds Euros

- Long terme : Assurance-vie/PER

L’arbitrage entre la garantie du capital et la performance réelle constitue le défi central de tout épargnant. Au-delà du simple placement sans risque, la stratégie gagnante repose sur une allocation diversifiée adaptée à vos projets. Agissez maintenant pour transformer cette sécurité bancaire en un véritable bouclier contre l’incertitude économique future.

FAQ

Quels sont les taux de rendement du Livret A et du LEP en 2026 ?

À compter du 1er février 2026, la rémunération des livrets réglementés connaît des ajustements. Le Livret d’Épargne Populaire (LEP) offre un taux de 2,5 %, un niveau soutenu par une décision gouvernementale supérieure à la formule de calcul théorique. Le Livret A ainsi que le Livret de Développement Durable et Solidaire (LDDS) affichent quant à eux un taux de 1,5 %. Ces rendements sont nets d’impôts et de prélèvements sociaux.

Quelle performance peut-on attendre des fonds en euros de l’assurance-vie en 2026 ?

Pour l’année 2026, la moyenne prévisionnelle des rendements des fonds en euros se stabilise autour de 2,5 %. Cependant, une disparité importante existe selon les contrats. Les offres les plus compétitives, telles que CORUM Life ou Carac Epargne Patrimoine, présentent des performances supérieures à 3,50 %, voire 4,10 % pour les meilleurs fonds, nettes de frais de gestion. Il est à noter que ces taux s’entendent avant application des prélèvements sociaux.

Quels sont les plafonds de versement des livrets d’épargne réglementée ?

Les limites de dépôt restent inchangées pour les principaux supports réglementés. Le plafond du Livret A est fixé à 22 950 euros, tandis que celui du LDDS s’élève à 12 000 euros. Le Livret d’Épargne Populaire (LEP), accessible sous conditions de revenus, permet de verser jusqu’à 10 000 euros. Il convient de préciser que la capitalisation des intérêts peut porter le solde total au-delà de ces montants plafonds.

Comment fonctionne la garantie des dépôts bancaires en France ?

La protection des épargnants est assurée par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ce mécanisme couvre les avoirs jusqu’à 100 000 euros en cas de défaillance. Une spécificité notable concerne les livrets réglementés (Livret A, LDDS, LEP) : ils bénéficient d’une garantie de l’État distincte, également à hauteur de 100 000 euros, qui se cumule avec la garantie applicable aux autres comptes bancaires.

Quel est le niveau de rémunération des comptes à terme en 2026 ?

En ce début d’année 2026, les comptes à terme affichent des taux de rémunération bruts compris généralement entre 1,60 % et 3,40 % selon la durée d’immobilisation des fonds, allant de 3 mois à 5 ans. L’investisseur doit toutefois tenir compte de la fiscalité applicable, notamment le Prélèvement Forfaitaire Unique (PFU), qui vient diminuer le rendement net final par rapport au taux brut annoncé.