L’essentiel à retenir : l’obligation représente un titre de créance contractuel garantissant le versement d’intérêts périodiques et le remboursement du capital à échéance. Cet instrument de dette permet de diversifier un portefeuille en réduisant la volatilité globale, tout en exigeant une vigilance accrue face au risque de défaut de l’émetteur et aux fluctuations des taux d’intérêt.

La volatilité structurelle des marchés actions contraint aujourd’hui l’investisseur averti à identifier des supports capables de garantir la préservation du capital tout en assurant la régularité des flux de trésorerie. Le choix stratégique d’investir dans les obligations satisfait cette exigence de diversification en octroyant un statut de créancier contractuel, dont la rémunération par coupons offre une prédictibilité financière mécaniquement supérieure aux dividendes. Notre analyse expose méthodiquement les principes de valorisation des titres de dette souveraine ou corporative, la maîtrise du risque de taux et l’optimisation fiscale via l’assurance-vie pour consolider une architecture patrimoniale performante.

- Investir dans les obligations : principes fondamentaux et mécanismes de créance

- Typologie des émetteurs et segmentation du marché obligataire

- Déterminants de la valorisation et rôle des agences de notation

- Identification et maîtrise des risques liés à l’investissement

- Stratégies d’acquisition et cadre fiscal en vigueur

Investir dans les obligations : principes fondamentaux et mécanismes de créance

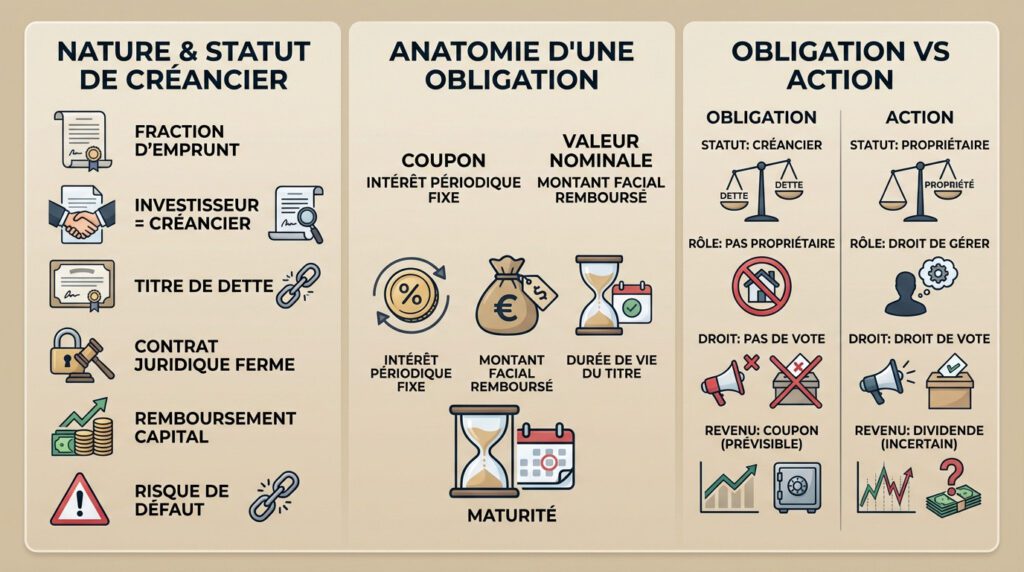

Nature contractuelle du titre et statut de créancier

Une obligation constitue juridiquement une fraction d’emprunt émise par une entité pour se financer. En acquérant ce titre de dette, l’investisseur n’achète pas une part de société, mais endosse le statut strict de créancier.

Ce statut implique un engagement contractuel ferme de l’émetteur envers le porteur. Le capital emprunté doit être impérativement remboursé à une échéance définie. Seule la faillite de l’entité, matérialisant le risque de défaut, peut rompre cette obligation de restitution.

Pour approfondir les mécanismes de protection, consultez la définition de l’obligation établie par l’autorité de régulation.

Anatomie d’un titre : valeur nominale, coupon et maturité

Le coupon représente l’intérêt périodique versé au détenteur du titre. Cette somme, dont le montant est généralement fixe, constitue la rémunération directe du service financier rendu par le prêteur à l’emprunteur.

La valeur nominale correspond au montant facial inscrit sur le titre lors de son émission. Elle sert d’assiette au calcul des intérêts et définit la somme exacte qui sera remboursée au terme du contrat.

La maturité désigne la durée de vie résiduelle de l’emprunt avant son extinction. Ce paramètre temporel influence considérablement la sensibilité du prix aux taux et dicte l’horizon d’investissement de la stratégie obligataire.

Distinction structurelle entre l’action et l’obligation

L’action matérialise un titre de propriété, alors que l’obligation reste un pur titre de créance. L’obligataire ne détient aucune part de l’entreprise et ne dispose d’aucun pouvoir d’ingérence dans la gestion opérationnelle.

Sur le plan des revenus, le dividende de l’actionnaire demeure incertain et conditionné aux bénéfices. À l’inverse, le versement du coupon obligataire est une obligation contractuelle prévisible, sauf scénario de faillite avérée.

L’absence de droit de vote confirme la nature de cet investissement : nous recherchons ici la sécurité du rendement plutôt que le pouvoir politique.

Typologie des émetteurs et segmentation du marché obligataire

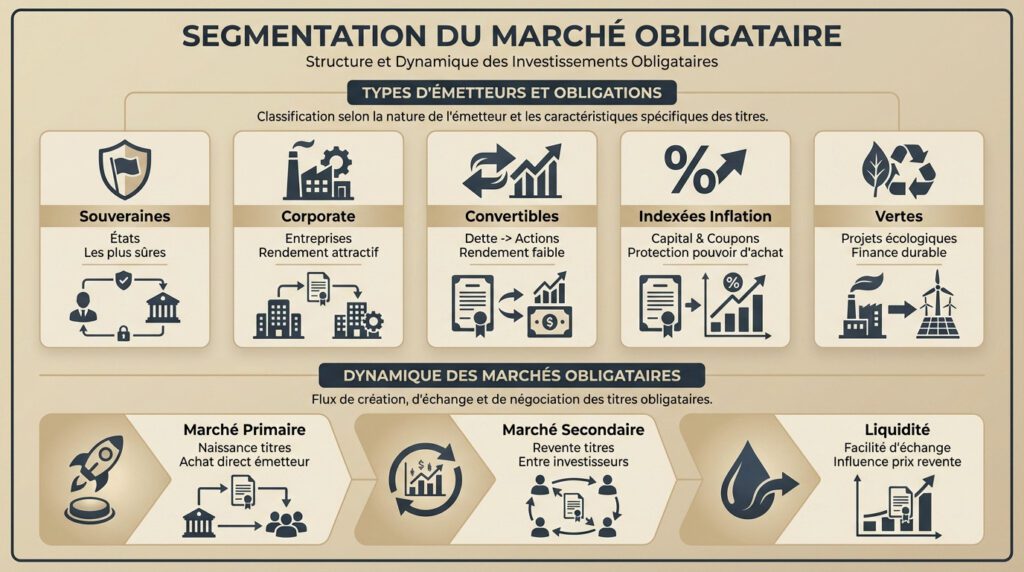

Obligations souveraines et titres de dettes privées

Les OAT françaises et les Treasury Bonds américains constituent les références incontournables des marchés financiers. Ces titres matérialisent la dette des États et offrent la sécurité des obligations d’État la plus élevée pour les créanciers.

Les entreprises émettent des obligations « corporate » pour financer de nouvelles usines ou des rachats stratégiques. En contrepartie d’un risque de crédit accru, le rendement proposé s’avère structurellement plus attractif pour l’investisseur.

La finalité du financement diffère radicalement selon la nature de l’émetteur. L’État cherche à combler son déficit public structurel, tandis que l’entreprise vise le financement de sa croissance ou le refinancement de ses dettes existantes.

Instruments hybrides et obligations indexées sur l’inflation

Les obligations convertibles offrent la possibilité contractuelle de transformer la dette en actions de la société. L’investisseur accepte un rendement facial plus faible pour parier sur la hausse future des cours de l’émetteur.

Les obligations indexées ajustent le capital et les coupons sur l’indice des prix à la consommation. Ce mécanisme offre une protection majeure du pouvoir d’achat contre l’érosion monétaire en période inflationniste.

Les obligations vertes financent exclusivement des projets à caractère écologique certifiés. Elles incarnent une tendance forte de la finance durable actuelle pour les portefeuilles responsables.

Dynamique des échanges sur les marchés primaire et secondaire

Le marché primaire représente le lieu de naissance des titres financiers. L’investisseur y acquiert les obligations directement auprès de l’émetteur lors de l’émission initiale pour apporter des capitaux frais à l’entité.

Le marché secondaire fonctionne comme la véritable « bourse » des obligations déjà émises. Les investisseurs y revendent leurs titres avant l’échéance à d’autres acteurs, assurant ainsi la circulation des actifs.

La liquidité impacte directement la facilité de transaction. Certains titres s’échangent difficilement, ce qui influence mécaniquement le prix de revente final sur le marché.

Déterminants de la valorisation et rôle des agences de notation

Corrélation inverse entre taux directeurs et prix des titres

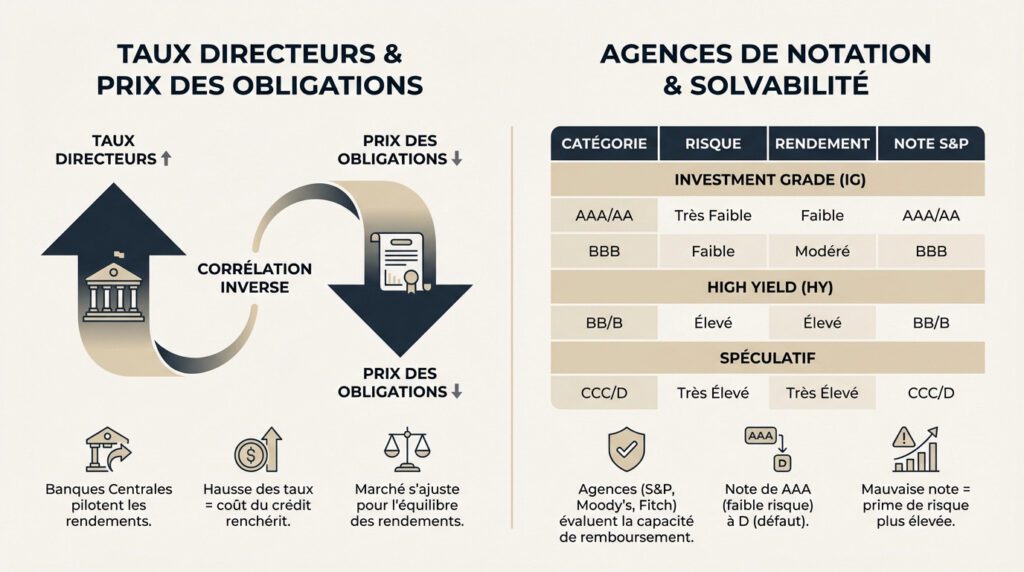

Lorsque les taux montent, les anciennes obligations deviennent moins attractives. Leur prix baisse donc mécaniquement. Les investisseurs privilégient les nouvelles émissions mieux rémunérées.

Les banques centrales pilotent les rendements globaux par leurs décisions. Une hausse du taux directeur renchérit le coût du crédit. Les prix obligataires chutent alors immédiatement. Nous observons ici une stricte relation inverse taux-prix.

Le marché cherche en permanence l’équilibre des rendements. Le prix s’ajuste pour que le rendement effectif égale celui des nouveaux titres émis. Cette correction mathématique est systématique.

Évaluation de la solvabilité : Investment Grade contre High Yield

Moody’s, S&P et Fitch notent la capacité de remboursement. La note va de AAA à D, selon le risque. Ces agences qualifient la fiabilité de l’émetteur.

L’Investment Grade regroupe les émetteurs solides et solvables. Le High Yield offre plus de rendement mais avec un risque de défaut réel. Cette distinction guide l’allocation d’actifs.

Une mauvaise note impose une prime de risque élevée. L’investisseur exige plus pour compenser l’incertitude. C’est le principe fondamental du rendement. Nous analysons ce rapport risque-bénéfice.

| Catégorie | Note S&P | Profil de risque / Rendement | Type d’émetteur |

|---|---|---|---|

| Investment Grade | AAA / AA | Sécurité maximale, rendement faible | États puissants, multinationales |

| Investment Grade | BBB | Risque modéré, rendement moyen | Entreprises solides |

| High Yield | BB / B | Risque élevé, rendement fort | Entreprises endettées |

| Speculative | CCC / D | Risque de défaut, rendement spéculatif | Sociétés en difficulté |

Identification et maîtrise des risques liés à l’investissement

Investir n’est jamais un long fleuve tranquille ; il faut savoir identifier les pièges qui pourraient éroder votre capital.

Sensibilité au risque de taux et risque de défaut

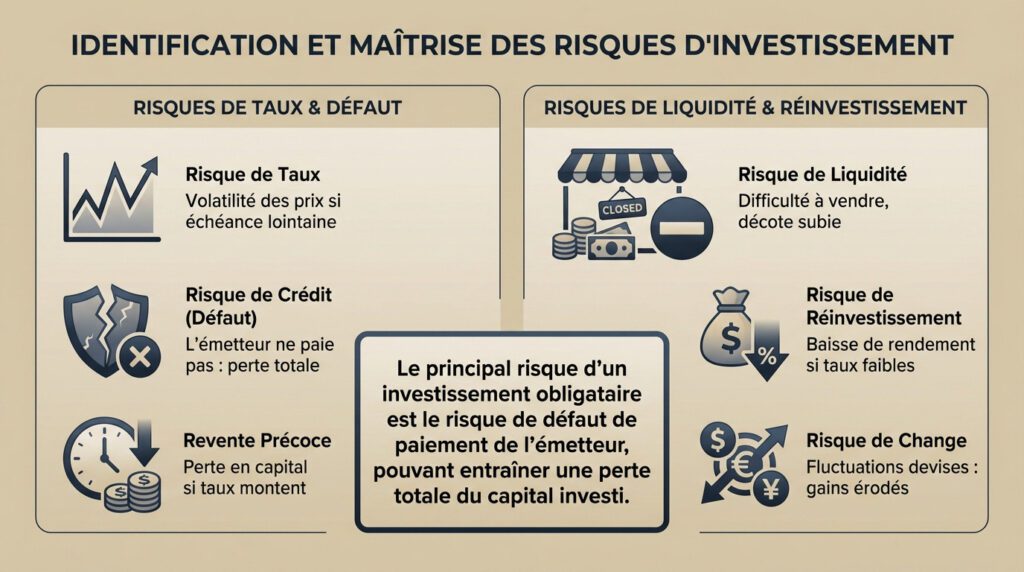

La duration mesure la sensibilité aux taux : plus l’échéance est lointaine, plus la volatilité du prix s’intensifie. Une variation minime des taux impacte alors fortement la valeur liquidative.

Le risque de crédit est la crainte que l’émetteur ne paie plus, souvent lors d’une crise grave. L’investisseur subit alors une perte potentielle totale, rendant la solvabilité de l’entité centrale.

Une revente précipitée avant l’échéance expose à une perte en capital. Si les taux ont grimpé, le marché dévalorise votre titre et vous récupérez moins que le montant prévu.

Le principal risque d’un investissement obligataire est le risque de défaut de paiement de l’émetteur, pouvant entraîner une perte totale du capital investi.

Risques de liquidité et de réinvestissement des coupons

Certains titres manquent de liquidité sur le marché secondaire. L’absence d’acheteur oblige parfois à baisser le prix pour vendre, entraînant une décote subie.

Le réinvestissement des coupons pose un défi : si les taux ont baissé, votre nouveau rendement chute. Ce mécanisme érode la performance globale du portefeuille.

Investir en devises étrangères expose aux fluctuations du change. Si l’euro remonte face au dollar, vos gains à la conversion diminuent, évaporant votre rendement réel.

- Risque de taux (fluctuation des prix)

- Risque de crédit (défaut de l’émetteur)

- Risque de liquidité (revente difficile)

- Risque de change (devises étrangères)

Stratégies d’acquisition et cadre fiscal en vigueur

Pour finir, passons à l’action en choisissant les bons outils et en optimisant votre fiscalité pour 2026.

Sélection des supports : titres vifs, fonds ou ETF obligataires

L’achat de titres vifs exige un capital conséquent pour assurer une diversification correcte. À l’inverse, les fonds permettent d’accéder à un panier de titres avec quelques centaines d’euros, limitant ainsi le risque émetteur pour l’investisseur.

Les ETF et trackers constituent une solution optimale pour répliquer les indices obligataires à bas coût tout en offrant une liquidité supérieure. Savoir précisément combien rapporte un ETF demeure toutefois un préalable indispensable.

La stratégie ladder consiste à acquérir des obligations avec des maturités échelonnées. Ce lissage temporel permet d’atténuer mécaniquement l’impact des fluctuations des taux d’intérêt.

Optimisation de la détention via l’assurance-vie ou le CTO

Composés majoritairement de dettes d’État sécurisées, les fonds en euros représentent le socle de l’épargne française. Ils offrent une garantie du capital fondamentale pour la préservation des avoirs.

Les unités de compte permettent d’intégrer des fonds obligataires plus dynamiques pour booster le rendement global. C’est un levier de performance essentiel pour votre finance personnelle.

Le compte-titres offre un accès illimité au marché obligataire mondial. C’est l’outil privilégié pour construire un portefeuille 100 000 euros sur mesure, ligne par ligne.

Régime d’imposition des revenus et des plus-values mobilières

Le régime du PFU applique un taux unique de 30 % sur les coupons, englobant l’impôt sur le revenu et les prélèvements sociaux. Il s’applique par défaut aux revenus mobiliers.

L’option pour le barème progressif peut s’avérer plus avantageuse selon votre tranche marginale d’imposition. Une simulation reste donc recommandée pour les contribuables modestes.

Enfin, l’assurance-vie offre une fiscalité très légère après huit années de détention. Cet abattement constitue un atout majeur pour l’épargne de long terme.

L’intégration de titres de créance apporte une stabilité contractuelle et des revenus réguliers indispensables à tout portefeuille équilibré. Pour investir dans des obligations efficacement, privilégiez les supports diversifiés comme les ETF qui diluent le risque émetteur. Cette rigueur allocationnelle assure dès maintenant la pérennité de votre capital.

FAQ

Qu’est-ce qu’une obligation et quel est le statut de l’investisseur ?

Une obligation constitue un titre de dette émis par une entité, qu’il s’agisse d’une entreprise, d’une collectivité ou d’un État, dans le but de se financer sur les marchés. En acquérant ce titre, l’investisseur ne devient pas propriétaire mais créancier de l’émetteur. Ce dernier s’engage contractuellement à rembourser le capital initial, nommé valeur nominale, à une date d’échéance fixe appelée maturité.

En contrepartie de ce prêt, le créancier perçoit une rémunération périodique sous forme d’intérêts, désignés par le terme de coupons. Le niveau de rémunération est généralement corrélé au risque de défaut de l’émetteur : plus la solvabilité de ce dernier est incertaine, plus le coupon proposé est élevé pour compenser le risque de perte en capital.

En quoi l’obligation se distingue-t-elle structurellement de l’action ?

La distinction fondamentale réside dans la nature du titre : l’action représente une part de propriété du capital social, conférant un droit de vote et une rémunération variable (dividendes), tandis que l’obligation matérialise une créance sans droit d’ingérence dans la gestion. L’obligataire privilégie la sécurité contractuelle et la prévisibilité des flux de trésorerie via des coupons fixes, contrairement à l’actionnaire exposé à la volatilité des bénéfices.

Il convient également de noter la hiérarchie en cas de faillite de l’entité émettrice. Les détenteurs d’obligations disposent d’un rang prioritaire de remboursement par rapport aux actionnaires. Ces derniers, en tant que propriétaires résiduels, ne récupèrent leur mise qu’après le désintéressement complet des créanciers.

Quels sont les principaux types d’obligations disponibles sur le marché ?

Nous identifions plusieurs catégories d’obligations selon leurs modalités de rémunération. Les obligations à taux fixe garantissent un coupon constant jusqu’à l’échéance, tandis que les obligations à taux variable ajustent leur coupon selon un indice de marché de référence, comme l’Euribor. Il existe également des obligations indexées sur l’inflation, permettant de protéger le capital et les intérêts contre l’érosion monétaire.

Sur le plan structurel, nous distinguons les obligations convertibles… obligations à coupon zéro. Ces dernières ne versent aucun intérêt durant leur vie mais capitalisent la rémunération pour un versement unique à l’échéance.

Quel est le mécanisme de rémunération d’une obligation à coupon zéro ?

L’obligation à coupon zéro se caractérise par l’absence totale de versement d’intérêts périodiques durant la durée de vie du titre. La rémunération de l’investisseur provient exclusivement de la différence entre le prix d’émission, fixé en dessous du pair (inférieur à la valeur nominale), et le remboursement au pair lors de l’échéance.

Ce mécanisme de capitalisation des intérêts permet à l’investisseur de connaître dès l’acquisition le rendement actuariel exact, sous réserve de conserver le titre jusqu’à son terme. Le gain est ainsi intégralement perçu lors du remboursement final du capital.

Comment fonctionnent les obligations convertibles en actions ?

L’obligation convertible est un instrument hybride qui confère à son détenteur le droit, mais non l’obligation, d’échanger sa créance contre des actions de la société émettrice selon une parité de conversion définie contractuellement. Ce cours de conversion est initialement fixé à un niveau supérieur au cours de bourse lors de l’émission.

L’intérêt pour l’investisseur réside dans la possibilité de réaliser une plus-value si l’action de l’émetteur s’apprécie au-delà du prix de conversion. Dans le cas contraire, l’investisseur conserve son statut de créancier classique et continue de percevoir les coupons jusqu’au remboursement du capital.

Quelle distinction opérer entre obligations souveraines et obligations d’entreprises ?

Les obligations souveraines, ou obligations d’État (telles que les OAT en France ou les Treasury Bonds aux États-Unis), sont émises pour financer les besoins budgétaires publics. Elles sont considérées comme les actifs les plus sûrs du marché, le risque de défaut d’un État majeur étant jugé minime, ce qui justifie des rendements généralement plus faibles.

À l’opposé, les obligations d’entreprises, ou « corporate bonds », financent le développement du secteur privé. Elles présentent un risque de crédit plus élevé, dépendant de la santé financière de la société émettrice. Pour attirer les capitaux, ces titres doivent offrir une prime de risque, se traduisant par des rendements supérieurs à ceux des emprunts d’État.

Quelle est la différence entre le marché primaire et le marché secondaire obligataire ?

Le marché primaire correspond au lieu d’émission des titres « neufs ». C’est ici que l’émetteur (État ou entreprise) lève directement des capitaux auprès des investisseurs en échange de la création de nouvelles obligations. Les prix y sont fixés à l’avance et les fonds collectés financent directement l’entité.

Le marché secondaire assure quant à lui la liquidité des titres déjà émis, fonctionnant comme une « Bourse » des obligations d’occasion. Les investisseurs s’y échangent les titres entre eux, et le prix fluctue en temps réel selon l’offre, la demande et l’évolution des taux d’intérêt. Une hausse des taux directeurs entraîne mécaniquement une baisse du prix des obligations existantes sur ce marché.