L’essentiel à retenir : L’épargne salariale permet de constituer un capital différé en capitalisant sur les résultats de l’entreprise via la participation et l’intéressement. L’investissement de ces sommes dans un PEE ou un PER déclenche une exonération d’impôt sur le revenu et l’accès à l’abondement. Ce versement complémentaire de l’employeur peut atteindre trois fois le montant investi par le salarié.

Le manque de lisibilité des dispositifs conduit fréquemment les bénéficiaires à sous-exploiter le levier fiscal de leur épargne salariale. Cette étude technique examine les mécanismes de participation et d’intéressement pour transformer ces flux en capital durable. Nous présentons les règles d’abondement, les exonérations applicables et les critères de choix entre PEE et PER pour optimiser votre stratégie patrimoniale.

- Épargne salariale : mécanismes de participation et d’intéressement

- Plans d’épargne PEE et PER : caractéristiques des supports de placement

- Fiscalité et cotisations : avantages pour les salariés et les entreprises

- Gestion des fonds : plafonds de versement et conditions de déblocage

Épargne salariale : mécanismes de participation et d’intéressement

Participation et intéressement : les piliers du partage de la valeur

La participation constitue un mécanisme légal de redistribution d’une quote-part des bénéfices de l’entreprise. Ce dispositif est obligatoire pour toute structure employant au moins 50 salariés durant cinq années consécutives. Il garantit un droit direct aux résultats financiers.

À l’inverse, l’intéressement demeure un dispositif facultatif basé sur des critères de performance définis par accord. Il permet de verser des primes liées à l’atteinte d’objectifs opérationnels précis. C’est un levier managérial puissant pour stimuler l’implication collective. Les salariés perçoivent ainsi le fruit de leur efficacité.

Ces deux mécanismes visent à aligner durablement les intérêts des employés avec ceux des actionnaires. Pour comprendre comment fonctionne l’épargne salariale dans le détail, il faut analyser ce partage de valeur.

Abondement et versements volontaires : optimiser l’effort d’épargne

L’abondement représente une contribution financière complémentaire versée par l’employeur sur votre plan d’épargne. Ce versement vient majorer directement les sommes que vous investissez personnellement. C’est un mécanisme d’incitation financière particulièrement attractif pour constituer un capital.

Les versements volontaires s’effectuent librement ou de manière programmée selon vos capacités d’épargne du moment. Vous gardez la maîtrise totale du rythme d’alimentation de vos supports.

L’effet de levier est considérable puisque l’abondement peut atteindre jusqu’à trois fois votre mise initiale. Peu de placements offrent un tel rendement immédiat, ce qui renforce cette investissement définition stratégique. C’est une opportunité rare sur le marché financier actuel.

Chaque entreprise définit ses propres règles de calcul et plafonds spécifiques. Il est impératif de consulter votre accord d’entreprise.

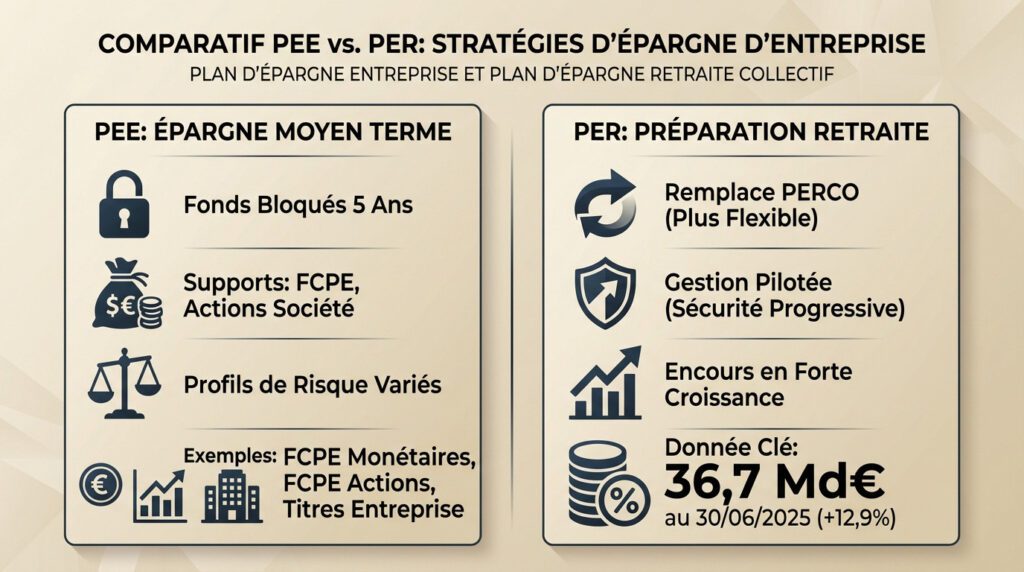

Plans d’épargne PEE et PER : caractéristiques des supports de placement

Plan d’épargne entreprise [PEE] : constitution d’un capital à moyen terme

Les fonds versés sur un PEE restent indisponibles durant cinq ans. Cette contrainte de liquidité constitue la contrepartie nécessaire pour bénéficier d’exonérations fiscales. Le législateur impose ce délai pour favoriser l’épargne stable.

L’épargnant accède à divers supports financiers comme les Fonds Communs de Placement d’Entreprise. Il peut aussi investir dans des actions de la société.

Le choix des actifs dépend directement de la tolérance au risque de l’épargnant. Nous pouvons opter pour une gestion prudente ou privilégier une stratégie dynamique. L’horizon de placement dicte souvent cette décision d’allocation.

Voici les supports fréquemment proposés :

- FCPE monétaires

- FCPE actions

- Titres de l’entreprise

Plan d’épargne retraite collectif [PER] : préparation de la fin de carrière

Le PER d’entreprise collectif succède officiellement au PERCO depuis octobre 2020. Ce dispositif offre une flexibilité accrue et une harmonisation des règles de sortie. Les anciens plans peuvent être transformés pour plus d’efficacité.

La gestion pilotée sécurise automatiquement les actifs à mesure que la retraite approche. Ce mécanisme réduit l’exposition aux risques financiers.

L’encours global de ces placements connaît une croissance très soutenue. Les épargnants plébiscitent désormais ce support pour sécuriser leurs vieux jours. C’est une tendance de fond pour la préparation à la retraite.

Ce succès se confirme par les chiffres de l’épargne retraite :

« L’épargne retraite collective a atteint 36,7 milliards d’euros d’encours au 30 juin 2025, une hausse de 12,9 %. »

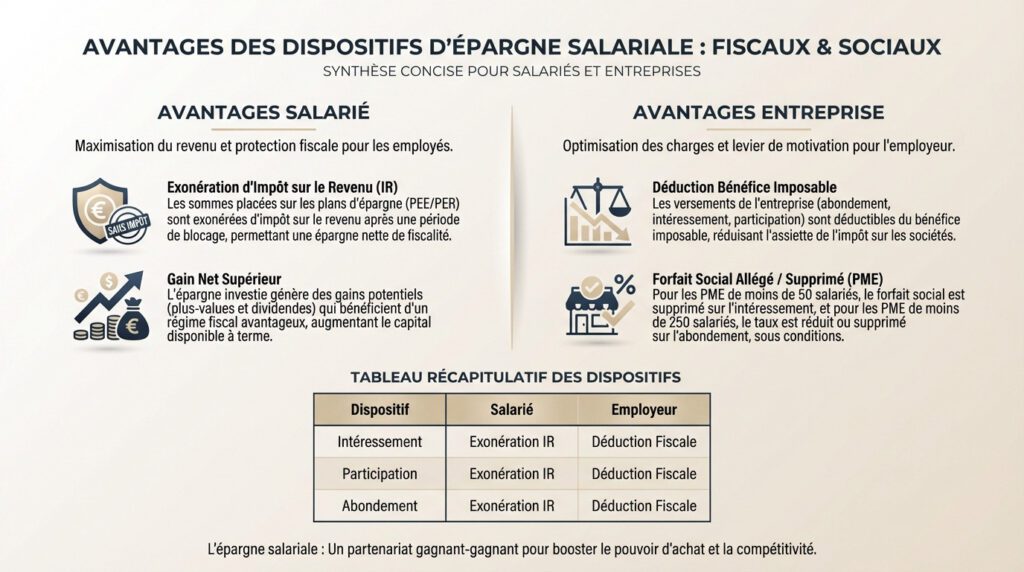

Fiscalité et cotisations : avantages pour les salariés et les entreprises

Si ces dispositifs sont si populaires, c’est avant tout parce que le fisc se montre particulièrement clément.

Exonérations et incitations fiscales pour le salarié

Le principal atout réside dans l’exonération d’impôt sur le revenu. Les sommes placées sur un plan d’épargne échappent à la taxation immédiate. C’est un gain net considérable pour votre patrimoine.

Toutefois, la CSG et la CRDS restent dues sur les montants versés. Ces contributions sociales s’appliquent systématiquement à la source.

À montant brut égal, l’épargne salariale rapporte bien plus qu’une prime classique. C’est mathématique. Consultez les chiffres de l’épargne salariale pour mesurer cet impact réel.

Déductibilité et allègements de charges pour l’employeur

L’entreprise réduit sa charge fiscale en versant ces primes. Les sommes allouées à l’intéressement ou à la participation sont déductibles du bénéfice imposable.

Concernant le forfait social, il a disparu pour la majorité des PME de moins de 50 salariés. C’est une aubaine pour les petites structures.

Nous synthétisons ci-dessous les impacts fiscaux spécifiques. Ce tableau permet de visualiser les gains pour les deux parties prenantes du contrat de travail.

| Dispositif | Avantage Salarié | Avantage Employeur |

|---|---|---|

| Intéressement | Exonération IR (si placé) | Déduction fiscale du bénéfice |

| Participation | Exonération IR (si bloqué) | Déduction fiscale du bénéfice |

| Abondement | Exonération IR (plafonnée) | Forfait social réduit ou nul |

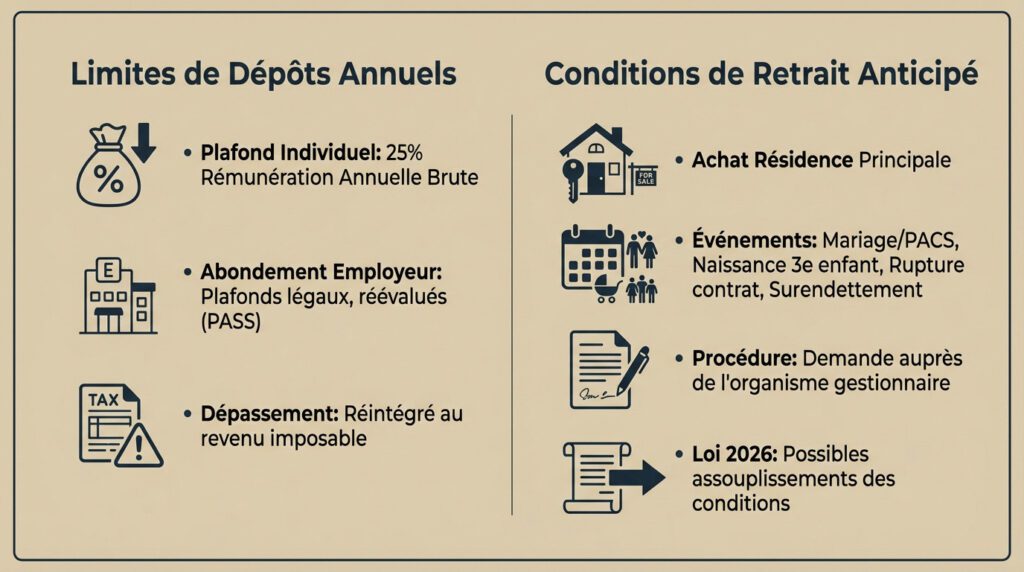

Gestion des fonds : plafonds de versement et conditions de déblocage

Pour profiter du système sans encombre, il faut néanmoins respecter quelques gardes-fous réglementaires et connaître les portes de sortie.

Limites réglementaires des dépôts annuels

Le versement individuel ne peut excéder 25 % de la rémunération annuelle brute. Cette limite s’applique rigoureusement à chaque année civile. Elle assure une épargne proportionnée aux revenus perçus.

L’employeur respecte aussi des plafonds stricts, indexés sur le Plafond Annuel de la Sécurité Sociale. Pour 2026, l’abondement maximal sur un PEE atteint 3 844,80 euros. Le suivi de l’évolution du PASS reste déterminant.

Tout dépassement entraîne la réintégration immédiate des sommes dans le revenu imposable. Une vigilance accrue sur votre gestion finance personnelle s’impose donc.

Cas de retrait anticipé et disponibilité des fonds

La loi définit strictement les événements autorisant le déblocage anticipé des avoirs. L’acquisition de la résidence principale constitue le motif le plus fréquent. Cette demande s’effectue souvent dans les six mois.

D’autres situations spécifiques permettent la récupération immédiate des fonds investis :

- Mariage ou conclusion d’un PACS

- Naissance du 3ème enfant

- Rupture du contrat de travail

- Surendettement

La demande de rachat se fait directement auprès de l’organisme gestionnaire de vos fonds. La transmission des justificatifs déclenche le paiement.

La proposition de loi déblocage épargne de 2026 pourrait assouplir encore les conditions de retrait exceptionnel. Ce texte vise à libérer du pouvoir d’achat.

Ces dispositifs de partage de la valeur conjuguent allègement fiscal et constitution d’un capital performant grâce à l’abondement. Il est impératif d’arbitrer vos versements pour exploiter pleinement les plafonds réglementaires actuels. Une gestion active transforme ces primes en un puissant levier patrimonial.

FAQ

Quelles sont les conditions de déblocage anticipé du Plan d’Épargne Entreprise (PEE) ?

Les sommes placées sur un PEE demeurent indisponibles durant cinq ans, sauf exceptions strictement définies par la loi. Le déblocage anticipé est autorisé lors d’événements majeurs affectant la vie du salarié, tels que le mariage, la naissance d’un troisième enfant, la rupture du contrat de travail, ou l’acquisition de la résidence principale. Depuis peu, l’achat d’un véhicule propre ou la rénovation énergétique de la résidence principale constituent également des motifs valables.

Dans quels cas peut-on débloquer un Plan d’Épargne pour la Retraite Collectif (PERCO) avant l’échéance ?

Bien que les fonds du PERCO soient destinés à la constitution d’un complément de retraite, la législation permet leur retrait anticipé dans des situations spécifiques de « force majeure » ou de projet immobilier. Ces cas limitatifs incluent l’acquisition de la résidence principale, le décès ou l’invalidité du bénéficiaire (ou de son conjoint), le surendettement ainsi que l’expiration des droits à l’assurance chômage.

Comment s’applique le forfait social sur l’abondement dans les PME ?

Le régime du forfait social varie selon l’effectif de l’entreprise. Pour les structures comptant moins de 50 salariés, l’abondement versé par l’employeur sur un plan d’épargne salariale (PEE, PERCO, PEI) est intégralement exclu de l’assiette du forfait social. Cette mesure d’exonération vise à alléger le coût pour l’employeur et à favoriser le développement de l’épargne salariale au sein des petites et moyennes entreprises.

Quel est le plafond annuel de versement volontaire pour un salarié sur un PEE ?

La réglementation limite les versements volontaires du salarié à 25 % de sa rémunération annuelle brute par année civile. Ce plafond garantit que l’effort d’épargne reste proportionné. Une exception notable existe toutefois : ce seuil peut être porté à la totalité de la rémunération annuelle si les versements sont destinés à un Fonds Commun de Placement d’Entreprise (FCPE) dédié à la reprise de l’entreprise par ses salariés.

Le plafond de 25 % s’applique-t-il à l’ensemble des versements sur un PEE ?

Non, ce seuil de 25 % concerne exclusivement les versements volontaires effectués par l’épargnant. Les sommes provenant de l’intéressement, de la participation, de la Prime de Partage de la Valeur (PPV), de l’abondement de l’employeur ou des transferts de jours de Compte Épargne Temps (CET) ne sont pas comptabilisées dans le calcul de ce plafond annuel.