L’essentiel à retenir : l’acquisition d’un logement neuf représente une stratégie de capitalisation sécurisée par l’effet de levier du crédit et des dispositifs fiscaux attractifs. Cette approche favorise la constitution d’un patrimoine pérenne aux dernières normes, minimisant les charges de travaux immédiats. Une gestion rigoureuse permet ainsi de viser une rentabilité globale comprise entre 5 % et 10 %.

Face à l’instabilité des marchés et à une fiscalité pesant sur les revenus, la sécurisation des actifs exige une méthodologie rigoureuse. L’investissement immobilier neuf s’affirme comme un levier patrimonial majeur, conjuguant performance énergétique, optimisation fiscale et constitution de capital par l’effet de levier du crédit. Nous exposons ici une analyse technique des dispositifs en vigueur et des indicateurs de rendement pour structurer une opération rentable et pérenne.

- L’investissement immobilier neuf : cadre conceptuel et définition

- Performance technique et garanties : les atouts structurels du bâti

- Fiscalité immobilière : leviers de réduction et avantages fiscaux

- Financement et rentabilité : analyse de la performance nette

- Maîtrise des risques : sélection de l’emplacement et sécurisation

L’investissement immobilier neuf : cadre conceptuel et définition

Dans un contexte économique où la valorisation des actifs nécessite une rigueur accrue, l’immobilier neuf s’impose comme un levier de sécurisation patrimoniale dont les mécanismes juridiques et fiscaux méritent une analyse technique précise.

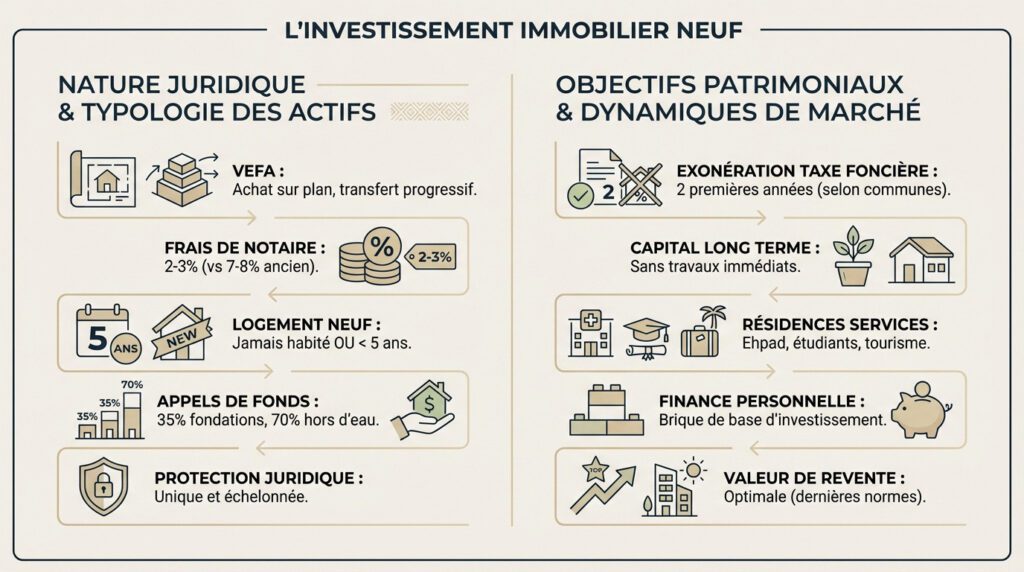

Nature juridique et typologie des actifs

La Vente en l’État Futur d’Achèvement (VEFA) constitue le socle juridique de l’acquisition sur plan. L’investisseur s’engage sur un bien non construit à la signature du contrat. Le transfert de propriété s’opère progressivement selon l’avancement des travaux. Cette mécanique sécurise juridiquement l’acquéreur dès la phase de réservation.

L’attractivité fiscale se matérialise immédiatement par une diminution drastique des coûts d’entrée pour l’acquéreur. Les frais de notaire pour un achat immobilier neuf oscillent entre 2 et 3 %, contre 7 à 8 % dans l’ancien. Cet écart optimise directement la rentabilité initiale de l’opération.

La qualification fiscale de « neuf » répond à des critères stricts de temporalité et d’usage du bien. Un logement reste fiscalement neuf s’il n’a jamais été habité ou s’il a moins de cinq ans. Cette définition conditionne l’accès aux dispositifs de défiscalisation.

Le paiement du prix suit une grille légale stricte via des appels de fonds en VEFA échelonnés dans le temps. Le promoteur appelle 35 % du prix aux fondations, puis 70 % à la mise hors d’eau. Ce système protège la trésorerie de l’investisseur durant la construction.

L’achat en VEFA offre une protection juridique unique grâce à l’échelonnement des paiements calé sur l’avancement réel du chantier.

Objectifs patrimoniaux et dynamiques de marché

L’optimisation fiscale s’étend au-delà de l’acquisition grâce aux exonérations locales temporaires décidées par les collectivités. De nombreuses communes l’appliquent pendant les deux premières années suivant la livraison du bien. Cet avantage allège significativement les charges de détention initiales.

Nous privilégions une approche de capitalisation sur le long terme pour sécuriser l’actif immobilier. Le neuf permet de se constituer un capital sans travaux immédiats à prévoir sur la structure. La visibilité sur les flux de trésorerie s’en trouve renforcée.

La diversification du portefeuille peut passer par l’acquisition stratégique en résidences services gérées. Les Ehpad, résidences étudiantes ou de tourisme représentent des alternatives pertinentes de gestion déléguée. Ce modèle transfère la charge locative à un exploitant professionnel.

L’immobilier neuf ne doit pas être isolé des autres vecteurs de création de richesse patrimoniale. Il constitue une brique de base de la finance personnelle au sens large de l’investissement définition patrimoniale. Nous l’intégrons dans une stratégie globale d’allocation d’actifs. Sa stabilité complète les placements financiers plus volatils.

La liquidité future du bien dépend de sa conformité technique durable face aux évolutions réglementaires. Un bien aux dernières normes conserve une meilleure attractivité sur le marché secondaire.

Performance technique et garanties : les atouts structurels du bâti

Normes RE 2020 et réduction des charges locatives

La réglementation impose désormais des standards de construction drastiques. Nous observons une réduction significative de l’empreinte carbone sur le cycle de vie. Cette norme RE 2020 garantissant une performance énergétique optimale valorise durablement l’actif immobilier.

L’acquisition dans le neuf rationalise les dépenses immédiates de maintenance. Le propriétaire évite les lourds appels de fonds de copropriété imprévus. Le bâti ne nécessite aucun ravalement ni réfection de toiture durant dix à quinze ans.

Le confort thermique dépasse largement les standards habituels de l’ancien. Les matériaux modernes isolent efficacement contre les variations climatiques extrêmes. Nous éliminons ainsi les ponts thermiques typiques des passoires énergétiques obsolètes.

Les prestations techniques intègrent des fonctionnalités avancées pour l’habitant. Voici les éléments standards qui valorisent l’usage quotidien :

- Isolation phonique renforcée

- Domotique intégrée

- Accès PMR de série

Sécurisation de l’ouvrage par les garanties légales

La garantie décennale constitue le pilier central de la protection de l’acquéreur. Elle couvre systématiquement les dommages compromettant la solidité du bâtiment. Cette couverture s’étend obligatoirement sur une période incompressible de dix ans.

La garantie de parfait achèvement impose une réactivité immédiate du promoteur. Elle oblige le constructeur à réparer les désordres signalés la première année. Cette obligation de résultat protège contre les finitions défaillantes.

L’assurance dommages-ouvrage accélère le processus de réparation des sinistres majeurs. Elle permet une indemnisation rapide sans attendre une décision de justice sur les responsabilités. Ce mécanisme préfinance les travaux nécessaires à la réhabilitation.

La protection juridique encadre strictement l’investissement immobilier neuf pour sécuriser le capital. Nous soulignons l’importance de ce cadre réglementaire pour l’investisseur averti :

Les garanties du neuf offrent une sérénité totale au propriétaire, éliminant le risque financier lié aux malfaçons structurelles.

Fiscalité immobilière : leviers de réduction et avantages fiscaux

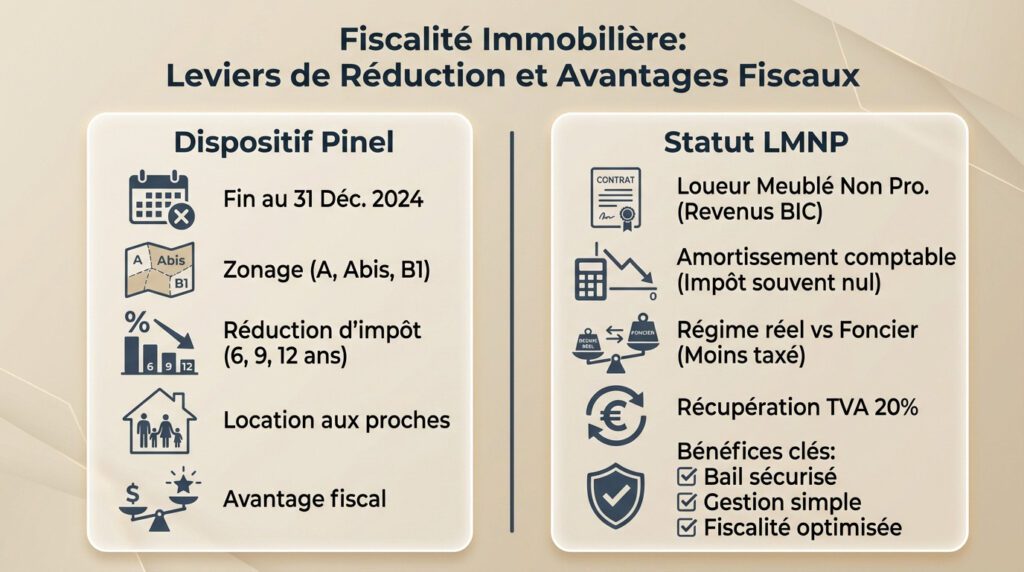

Dispositif Pinel et réduction d’impôt directe

Le compte à rebours est lancé : la fin de la loi Pinel est officiellement actée pour le 31 décembre 2024. Nous confirmons que les investissements validés avant cette échéance conservent leurs avantages fiscaux acquis pour toute la durée d’engagement initiale, malgré l’arrêt du dispositif en 2025.

L’éligibilité géographique repose strictement sur le zonage administratif A, A bis et B1 qui cible les secteurs à forte tension locative. Ces zones déterminent également les plafonds de loyers impératifs imposés par l’État pour réguler le marché.

Le taux de réduction d’impôt varie mécaniquement selon la durée d’engagement locatif sélectionnée par l’investisseur. Pour les acquisitions réalisées en 2024 hors Pinel Plus, les taux s’établissent à 9 % sur 6 ans, 12 % sur 9 ans et 14 % sur 12 ans.

Un atout stratégique majeur réside dans la possibilité légale de louer le bien à ses ascendants ou descendants. Cette option reste toutefois conditionnée au respect strict des plafonds de ressources du locataire et des plafonds de loyers en vigueur.

Il convient de comparer cet avantage fiscal à d’autres placements comme l’assurance vie fiscalité pour arbitrer efficacement entre capitalisation financière et constitution de patrimoine immobilier.

Statut LMNP et amortissement des revenus locatifs

Le statut de Loueur en Meublé Non Professionnel (LMNP) constitue une alternative pérenne pour l’investisseur avisé. Contrairement aux revenus fonciers classiques, les recettes locatives générées ici doivent être déclarées dans la catégorie spécifique des Bénéfices Industriels et Commerciaux (BIC).

Le mécanisme comptable de l’amortissement permet de déduire l’usure du bâti et du mobilier des recettes locatives annuelles. Cette charge comptable réduit drastiquement la base imposable et aboutit souvent à une fiscalité nulle sur les revenus locatifs durant de nombreuses années.

Nous observons une différence fondamentale avec le régime foncier classique qui est souvent lourdement taxé via l’impôt sur le revenu et les prélèvements sociaux. Le LMNP au régime réel neutralise cette pression fiscale grâce à la déduction intégrale des charges réelles.

L’investissement en résidence gérée avec services permet également à l’acquéreur de récupérer la TVA de 20 % sur le prix d’achat. Cette opération financière nécessite toutefois de conserver le bien 20 ans et de signer un bail commercial avec un exploitant.

- Bail commercial sécurisé garantissant la perception des loyers

- Gestion locative déléguée assurant une tranquillité d’esprit

- Fiscalité optimisée grâce au mécanisme d’amortissement comptable

Financement et rentabilité : analyse de la performance nette

Il convient d’analyser comment transformer les leviers fiscaux et techniques en une performance financière tangible via le crédit bancaire.

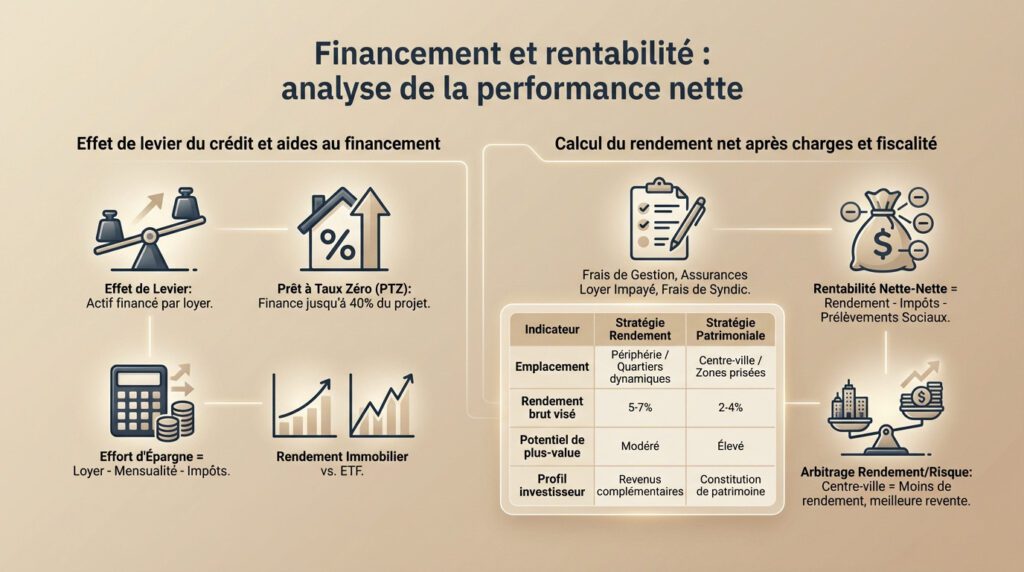

Effet de levier du crédit et aides au financement

L’effet de levier permet d’acquérir un patrimoine conséquent en mobilisant les capitaux bancaires. Les loyers remboursent une part significative de l’emprunt, démultipliant mécaniquement votre capacité d’investissement initiale.

Le financement s’optimise souvent via le Prêt à Taux Zéro. Ce dispositif d’État finance jusqu’à 40 % de l’opération sans intérêts, réduisant considérablement le coût global du crédit immobilier.

L’effort d’épargne correspond au différentiel entre le loyer encaissé et la mensualité de crédit. Ce solde, incluant fiscalité et charges, détermine la pression réelle sur votre trésorerie personnelle.

Pour situer cette performance, comparez combien rapporte un ETF Monde. Cette mise en perspective valide objectivement la pertinence de l’immobilier.

Calcul du rendement net après charges et fiscalité

L’évaluation de la rentabilité impose de déduire les frais de gestion, assurances et honoraires de syndic des revenus bruts. Ces charges incompressibles grèvent souvent le rendement affiché.

La véritable performance se mesure par la rentabilité nette-nette, soit le rendement après impôts et prélèvements sociaux. C’est l’unique indicateur reflétant l’enrichissement réel de l’investisseur.

Le tableau ci-dessous synthétise les arbitrages nécessaires selon vos objectifs prioritaires :

| Indicateur | Stratégie Rendement | Stratégie Patrimoniale |

|---|---|---|

| Emplacement | Villes moyennes (ex: Le Havre) | Métropoles (ex: Lyon) |

| Rendement brut visé | 8% – 10% | 3% – 4% |

| Potentiel de plus-value | Incertain / Faible | Élevé |

| Profil investisseur | Offensif (Cash-flow) | Prudent (Sécurité) |

L’arbitrage rendement/risque demeure le pivot de toute stratégie. Un bien en centre-ville offre un rendement modeste mais assure une liquidité optimale, la sécurité de revente compensant la faiblesse du flux.

Maîtrise des risques : sélection de l’emplacement et sécurisation

La pérennité d’un investissement locatif ne repose pas uniquement sur l’avantage fiscal, mais sur la qualité intrinsèque du bien. Nous devons impérativement identifier les pièges structurels pour sécuriser l’investissement sur le long terme.

Analyse de la demande locative et vacance potentielle

Nous étudions prioritairement les zones de tension où le marché reste fluide. Il est impératif de vérifier que la ville possède un bassin d’emploi dynamique et une croissance démographique réelle.

Nous sélectionnons rigoureusement les services de proximité immédiats pour le futur locataire. La présence de transports, commerces et écoles réduit drastiquement le risque de vacance et stabilise les revenus.

Il convient de critiquer le plan de commercialisation global du promoteur immobilier. Une vigilance s’impose face aux programmes trop denses où tous les appartements arrivent sur le marché en même temps, saturant la demande.

Nous analysons les indicateurs économiques pour valider le secteur :

- Le taux de chômage local comparé à la moyenne nationale.

- Les projets d’infrastructure validés à venir dans le quartier.

- ratio réel entre l’offre et la demande locative.

L’appel aux sociétés gestion portefeuille permet de déléguer efficacement la sélection technique des actifs.

Risques liés à la VEFA et stratégies de revente

Nous devons anticiper les retards de livraison inhérents à la construction neuve. Prévoir une marge de manœuvre financière reste indispensable pour couvrir le crédit en cas de retard chantier.

La gestion de la plus-value latente demande une vision à long terme. Le prix d’achat élevé du neuf nécessite souvent de conserver le bien dix ans pour gagner en capital.

Nous analysons l’impact patrimonial global de l’opération pour la famille. Le neuf est un excellent outil de transmission grâce aux abattements fiscaux applicables sur les donations familiales.

La réglementation sur la donation immobilière permet une exonération jusqu’à 100 000 € pour l’achat d’un logement neuf, optimisant ainsi le transfert de patrimoine.

« Le succès d’un investissement neuf se joue dès la signature : l’emplacement prime sur l’avantage fiscal immédiat. »

L’investissement dans l’immobilier neuf représente une stratégie de capitalisation optimale, couplant avantages fiscaux et qualité structurelle du bâti. Nous invitons l’investisseur à sélectionner rigoureusement l’emplacement dès à présent pour transformer cet actif en pilier de sécurité financière.

FAQ

Comment s’articule la différence de frais de notaire entre l’immobilier neuf et l’ancien ?

Nous observons une distinction structurelle majeure concernant les frais d’acquisition. Dans l’immobilier ancien, ces frais s’élèvent en moyenne à 7 ou 8 % du prix de vente, principalement en raison de droits de mutation élevés. À l’inverse, l’investissement dans le neuf bénéficie de frais réduits, oscillant entre 2 et 4 % du prix d’achat. Cette réduction s’explique par une taxe de publicité foncière allégée (environ 0,715 %) pour les biens n’ayant jamais été habités, la rémunération du notaire restant quant à elle identique dans les deux cas.

Quelle est la définition fiscale d’un logement neuf et ses implications ?

Sur le plan fiscal, nous qualifions de « neuf » un immeuble achevé depuis moins de cinq ans et qui n’a jamais été occupé, conformément à l’article 257 du Code général des impôts. Cette définition est stricte : toute première occupation fait basculer le bien dans le régime de l’ancien. Les implications sont directes : la transaction est assujettie à la TVA (généralement 20 %) au lieu des droits d’enregistrement classiques, et l’investisseur peut souvent prétendre à une exonération temporaire de taxe foncière durant les deux premières années suivant l’achèvement.

Quelles garanties sécurisent l’achat d’un bien immobilier neuf après réception ?

L’acquéreur d’un bien neuf est protégé par un dispositif légal de trois garanties prenant effet à la réception des travaux. Nous distinguons la garantie de parfait achèvement, valable un an, qui impose la réparation de tout désordre signalé ; la garantie de bon fonctionnement (ou biennale), couvrant pendant deux ans les équipements dissociables ; et la garantie décennale. Cette dernière, d’une durée de dix ans, couvre les dommages compromettant la solidité du bâtiment ou le rendant impropre à sa destination, offrant ainsi une sécurité patrimoniale durable.

Selon quelles modalités s’opère le règlement des appels de fonds en VEFA ?

Dans le cadre d’une Vente en l’État Futur d’Achèvement (VEFA), le paiement est échelonné et strictement encadré pour protéger l’acquéreur. Le règlement s’effectue progressivement selon l’avancement certifié des travaux : nous notons des plafonds de 35 % à l’achèvement des fondations, 70 % à la mise hors d’eau et 95 % à l’achèvement de l’immeuble. Le solde de 5 % est versé lors de la livraison, sous réserve de l’absence de réserves sur la conformité du bien.