L’essentiel à retenir : le PEA s’impose comme l’outil d’investissement boursier ultime grâce à l’exonération totale d’impôt sur le revenu après cinq ans. Ce cadre unique permet de décupler le rendement par les intérêts composés, sans plafond de gains. Seuls les prélèvements sociaux de 17,2 % s’appliquent lors des retraits, garantissant une optimisation fiscale inégalée pour le patrimoine.

Fatigué de voir la fiscalité rogner vos plus-values alors que les véritables avantages PEA restent largement sous-estimés par la majorité des investisseurs ? Ce dossier dévoile comment cette enveloppe, souvent réduite à tort aux seules actions tricolores, constitue en réalité une arme patrimoniale d’une flexibilité redoutable pour dynamiser votre épargne. Préparez-vous à maîtriser sept leviers exclusifs, de l’exonération d’impôt quasi-totale à la diversification mondiale via les ETF, pour enfin exploiter le plein potentiel de votre argent.

- La fiscalité du PEA : bien plus qu’une simple exonération d’impôt

- Une souplesse insoupçonnée pour gérer votre épargne

- Diversifier au-delà des actions européennes : les secrets du PEA

- Le PEA, un outil de transmission de patrimoine sous-estimé ?

- Les revers de la médaille : ce qu’il faut savoir avant de signer

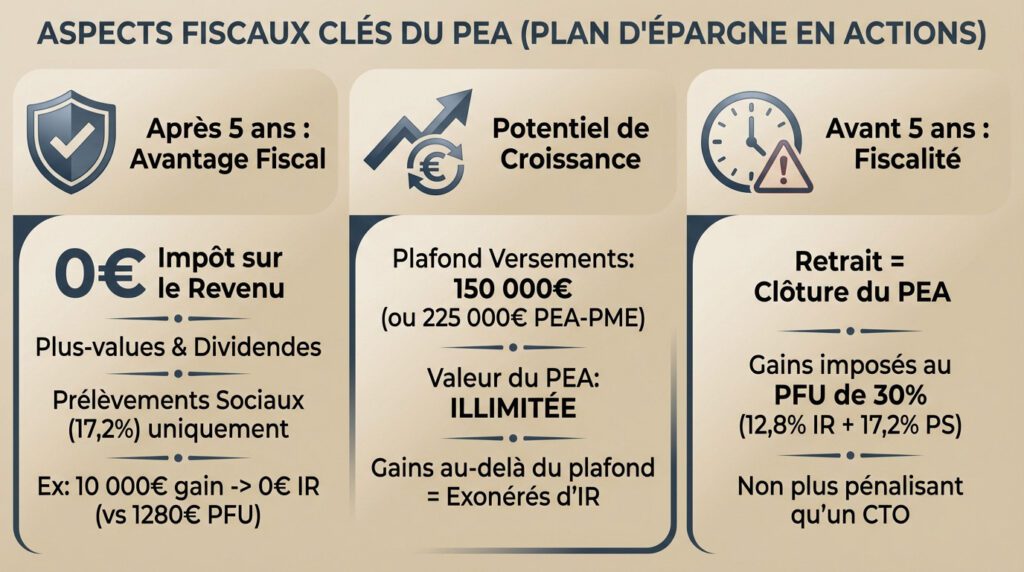

La fiscalité du PEA : bien plus qu’une simple exonération d’impôt

On résume souvent les avantages pea à une simple carotte fiscale. Erreur de débutant. La vraie puissance réside ailleurs : l’effet boule de neige des dividendes bruts et l’absence de plafond sur les profits, deux leviers massivement sous-estimés.

Avantage 1 : zéro impôt sur vos gains après 5 ans (vraiment zéro ?)

Le gros atout ? Vos profits sont exonérés d’impôt sur le revenu après cinq ans. Cela vaut pour les plus-values et les dividendes. Vous réinvestissez 100 % de vos coupons sans frottement fiscal, accélérant mécaniquement la croissance de votre capital.

Est-ce gratuit ? Presque. Si le fisc offre les 12,8 % d’impôt, les prélèvements sociaux (17,2 %) restent dus sur les gains au retrait. C’est l’unique taxe à régler.

Concrètement ? Sur 10 000 € de gains, vous économisez 1 280 € d’impôt. Seuls les 1 720 € de prélèvements sociaux seront déduits.

Avantage 2 : aucune limite de gains, un potentiel de croissance infini

Une confusion courante persiste. Le plafond de 150 000 € (ou 225 000 € avec un PEA-PME) ne limite que vos versements, jamais vos profits.

La valeur du PEA n’a aucune limite. Avec le temps, voir combien peut rapporter un portefeuille bien géré peut propulser votre encours à 500 000 € ou plus. Tous les gains au-delà du plafond de versement restent totalement exonérés.

La fiscalité avant 5 ans : un retrait n’est plus une catastrophe

Retirer avant cinq ans entraîne la clôture du plan et l’imposition des gains. C’est la règle, sauf cas exceptionnels comme un licenciement.

La sanction reste toutefois modérée : le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique. Ce n’est pas plus pénalisant qu’un Compte-Titres Ordinaire.

L’objectif est d’inciter à une vision long terme. Votre argent n’est jamais bloqué ni perdu.

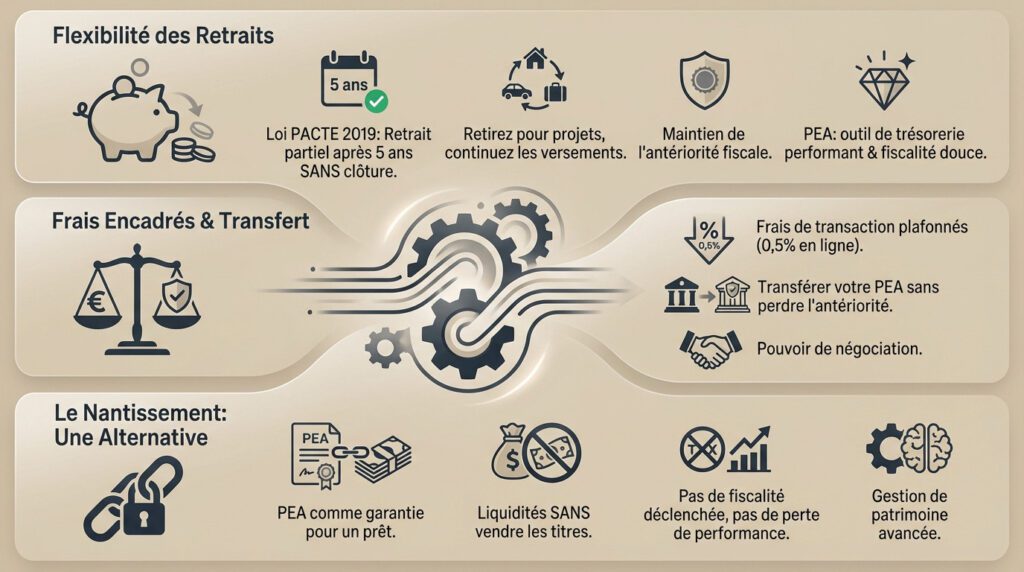

Une souplesse insoupçonnée pour gérer votre épargne

Maintenant que la fiscalité est claire, parlons de ce qui rend le PEA vraiment pratique. Loin d’être un coffre-fort scellé, il offre une flexibilité que beaucoup ignorent.

Avantage 3 : retraits partiels sans clôture, la liberté retrouvée après 5 ans

Oubliez les règles rigides. Depuis la loi PACTE de 2019, un retrait partiel après 5 ans n’entraîne plus la clôture automatique du plan. C’est un des avantages PEA majeurs, souvent méconnu.

Concrètement, vous pouvez retirer des fonds pour un projet immobilier ou un voyage, et continuer à effectuer de nouveaux versements par la suite.

Le PEA devient un super-livret dynamique, conservant sa précieuse antériorité fiscale. Une mécanique redoutable pour gérer votre trésorerie.

Le PEA n’est plus une prison dorée. Après 5 ans, il devient un outil de gestion de trésorerie ultra-performant, alliant disponibilité et fiscalité douce sur les gains.

Avantage 4 : des frais encadrés et la possibilité de négocier

Autre victoire : la loi a plafonné les frais de transaction (0,5 % pour les ordres en ligne). C’est une garantie contre les abus des banques traditionnelles.

Votre banque est trop gourmande ? Utilisez le transfert de PEA. Vous déplacez votre portefeuille vers un concurrent sans perdre votre antériorité fiscale. Une arme de négociation redoutable.

Avantage 5 : le nantissement, une alternative au retrait

Voici une astuce d’initié : le nantissement du PEA. Plutôt que de casser votre plan pour obtenir des liquidités, vous l’utilisez comme garantie pour un prêt.

Le coup de génie ? Vous obtenez du cash sans vendre vos titres. Vous évitez l’imposition et ne vous privez pas de la performance future. C’est une technique de nantissement d’un PEA et de gestion de patrimoine accessible.

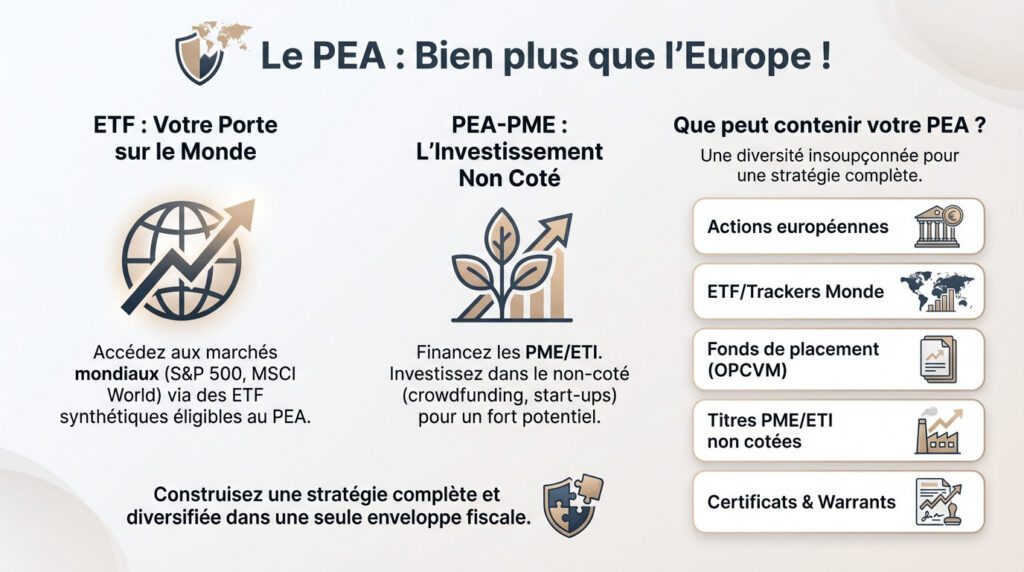

Diversifier au-delà des actions européennes : les secrets du PEA

On a vu que le PEA était flexible. Mais beaucoup pensent qu’il est limité à quelques actions du CAC 40. Grosse erreur. Voyons comment transformer cette « enveloppe européenne » en un portefeuille mondial.

Avantage 6 : les ETF, votre porte d’entrée sur les marchés mondiaux

Cassons un mythe. Oui, le PEA est théoriquement réservé aux titres européens. Pourtant, grâce aux ETF éligibles au PEA, vous pouvez contourner cette restriction géographique en toute légalité. C’est une astuce que trop d’épargnants ignorent encore.

Le mécanisme est simple. Certains ETF « synthétiques » sont éligibles car ils répliquent la performance d’indices mondiaux comme le S&P 500 ou le fameux ETF Monde. C’est la méthode royale pour diversifier votre PEA à l’international sans exploser les frais.

Avantage 7 : investir dans le non-coté via le PEA-PME

Parlons du « petit frère » souvent oublié : le PEA-PME. Cette enveloppe est dédiée au financement des PME et ETI. C’est un outil puissant pour soutenir l’économie réelle.

Son véritable atout caché ? Il permet d’investir dans des titres non cotés en bourse. Via crowdfunding ou start-ups, vous accédez à un potentiel de rendement décorrélé des marchés traditionnels, bien que le risque soit évidemment plus élevé.

Une diversité d’actifs souvent sous-estimée

Le PEA est bien plus varié qu’on ne le pense. Voici un aperçu concret de ce que vous pouvez y loger.

- Actions de sociétés européennes : le placement de base incontournable.

- ETF/Trackers : pour une diversification mondiale à bas coût.

- Fonds de placement (OPCVM) : investis à 75% minimum en actions européennes.

- Titres de PME et ETI non cotées : via le PEA-PME pour un potentiel de croissance élevé.

- Certains certificats : pour les investisseurs plus avertis.

Cette diversité permet de construire une stratégie d’investissement vraiment complète au sein d’une seule enveloppe fiscale.

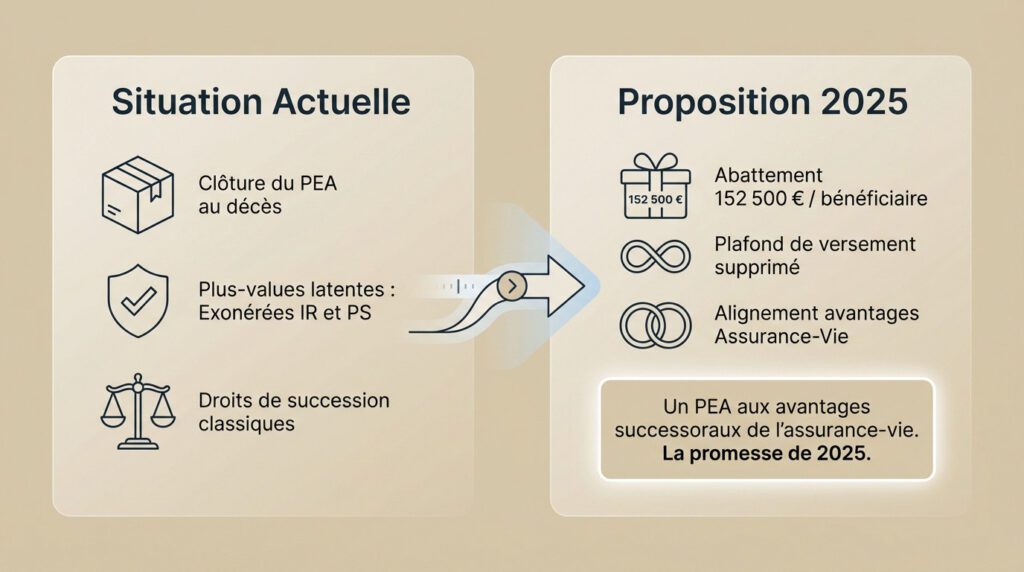

Le PEA, un outil de transmission de patrimoine sous-estimé ?

L’avantage actuel en cas de décès : une exonération à ne pas négliger

Lorsque le titulaire décède, la sanction est immédiate : le PEA est clôturé. Contrairement aux idées reçues, le plan ne se transmet pas tel quel. Vos héritiers récupèrent soit les liquidités, soit les titres qui sont alors basculés sur un compte-titres ordinaire.

Pourtant, une niche fiscale subsiste : les plus-values latentes sont totalement exonérées d’impôt sur le revenu, même avant 5 ans. Si les prélèvements sociaux restent dus, cette purge de la plus-value est un atout majeur. Seuls les droits de succession classiques s’appliquent ensuite sur la valeur totale du plan.

Le futur du PEA : vers un alignement sur l’assurance-vie ?

Les règles du jeu pourraient bientôt évoluer grâce à une proposition de loi de juin 2025. Ce texte ambitieux cherche à transformer radicalement les avantages pea en matière d’héritage. L’objectif est clair : aligner la fiscalité du plan sur celle, très favorable, de l’assurance-vie pour encourager l’investissement long terme.

Le projet met sur la table un abattement de 152 500 € par bénéficiaire et la suppression du plafond de versement. Même si ce n’est pour l’instant qu’une proposition de loi, elle témoigne d’une volonté politique forte de renforcer l’attrait patrimonial du PEA.

Imaginez un PEA avec les avantages successoraux de l’assurance-vie. C’est la promesse de la proposition de loi de 2025, qui pourrait en faire l’outil patrimonial ultime.

Les revers de la médaille : ce qu’il faut savoir avant de signer

Le PEA a des atouts formidables, c’est clair. Mais ce n’est pas un produit miracle. Ignorer ses contraintes serait une erreur stratégique.

Les quelques inconvénients et contraintes du PEA

Soyons francs : la perfection financière n’existe pas. Le PEA impose aussi des limites qu’il faut connaître pour éviter toute déception.

Voici les principaux points de vigilance avant de signer :

- Horizon de 5 ans minimum : la patience est requise pour optimiser la fiscalité.

- Univers limité : l’accès direct aux actions américaines ou asiatiques est impossible.

- Un seul PEA par personne : contrairement aux assurances-vie ou aux CTO.

- Risque de perte en capital : comme tout investissement en actions, la valeur peut baisser.

Ces contraintes sont le prix à payer pour débloquer les avantages pea fiscaux hors normes.

PEA vs assurance-vie : le tableau pour choisir son camp

C’est le dilemme classique. Pourtant, ces deux enveloppes ne sont pas ennemies mais complémentaires. Ce tableau aide à y voir clair.

| Critère | PEA | Assurance-Vie |

|---|---|---|

| Fiscalité des gains | Exonération d’IR après 5 ans (PS dus) | Abattement annuel après 8 ans (PS dus) |

| Flexibilité des retraits | Totale après 5 ans (sans clôture) | Totale à tout moment (rachats partiels) |

| Frais de gestion annuels | Aucun (sauf frais de courtage) | 0,5% à 1% sur les unités de compte |

| Univers d’investissement | Actions/ETF européens | Très large (fonds euros, SCPI, actions mondiales…) |

| Transmission / Succession | Gains exonérés de PS, mais droits de succession | Abattements fiscaux très avantageux |

Le verdict est sans appel. Le PEA est imbattable pour l’investissement pur en actions. L’absence de frais de gestion booste mécaniquement votre performance.

L’assurance-vie garde l’avantage pour la sécurité et la transmission, grâce à des avantages de l’assurance-vie uniques.

Le PEA s’impose comme une enveloppe fiscale incontournable pour tout investisseur. Alliant une fiscalité douce après cinq ans à une flexibilité méconnue, il permet de bâtir un patrimoine solide sans plafond de gains. Que ce soit pour la retraite ou des projets futurs, prendre date dès aujourd’hui est votre meilleur atout.

FAQ

Quel est l’intérêt majeur d’ouvrir un PEA aujourd’hui ?

L’intérêt principal du PEA réside dans son cadre fiscal unique en France. Il permet de se constituer un portefeuille d’actions ou d’ETF en bénéficiant d’une exonération totale d’impôt sur le revenu sur les gains (plus-values et dividendes) après 5 ans de détention. C’est l’outil idéal pour faire jouer les intérêts composés sans frottement fiscal.

Pourquoi est-il crucial d’attendre 5 ans avant de faire un retrait ?

La barre des 5 ans correspond à la maturité fiscale du plan. Avant ce délai, tout retrait entraîne généralement la clôture du PEA et l’imposition des gains au taux de 30% (PFU). Après 5 ans, non seulement vos gains sont exonérés d’impôt (hors prélèvements sociaux de 17,2%), mais vous pouvez effectuer des retraits partiels sans casser le plan, tout en continuant à y faire des versements.

Quels sont les inconvénients et limites du PEA à connaître ?

Le PEA n’est pas sans contraintes : il présente un risque de perte en capital inhérent aux marchés boursiers et impose un plafond de versements fixé à 150 000 € (hors gains). De plus, l’univers d’investissement est théoriquement limité aux entreprises européennes, bien que les ETF permettent désormais de contourner légalement cette restriction pour investir mondialement.

Combien peut-on réellement gagner avec un PEA ?

Contrairement au plafond de versement, il n’existe aucune limite de gains sur un PEA. Le rendement dépend de votre stratégie et des marchés : historiquement, la bourse offre un rendement moyen de 7 à 8% par an sur le long terme. Avec 10 000 € investis, les intérêts composés peuvent multiplier votre capital de manière significative sur 10, 15 ou 20 ans, sans plafond maximal.

Quelle est la meilleure banque pour ouvrir un PEA ?

Pour optimiser votre rendement, privilégiez les banques en ligne ou les courtiers spécialisés. Contrairement aux banques traditionnelles qui facturent souvent des droits de garde et des frais de transaction élevés, les acteurs en ligne proposent généralement une absence de droits de garde et des frais de courtage très compétitifs, souvent bien en deçà du plafond légal de 0,5%.