Ce qu’il faut retenir : Réussir son investissement demande de jongler entre cash-flow et capitalisation. Je conseille de maîtriser la fiscalité et l’effet de levier pour bâtir un patrimoine solide tout en protégeant ses revenus futurs. Un point crucial : les passoires thermiques classées G seront interdites à la location dès le 1er janvier 2025.

Vous avez sans doute déjà pensé à bâtir votre patrimoine, mais la crainte de commettre une erreur financière irréparable en voulant investir dans l’immobilier débutant vous bloque totalement. Pour vous aider à franchir le pas, je décortique ici les meilleures options, de l’achat de votre résidence principale aux parts de SCPI, tout en répondant à la question du financement sans apport personnel. Ce que vous allez apprendre va transformer votre vision du locatif : je vous livre mes astuces pour obtenir un cash-flow positif immédiat et les secrets d’un montage fiscal malin pour éviter que vos gains ne partent en fumée.

- Réussir son premier investissement immobilier quand on est débutant

- 3 critères pour choisir l’emplacement et gérer le DPE

- Peut-on vraiment se lancer sans apport personnel ?

- Choisir le montage fiscal qui préserve vos profits

- Sécuriser la mise en location et limiter les risques

- Les meilleures alternatives pour investir avec un petit budget

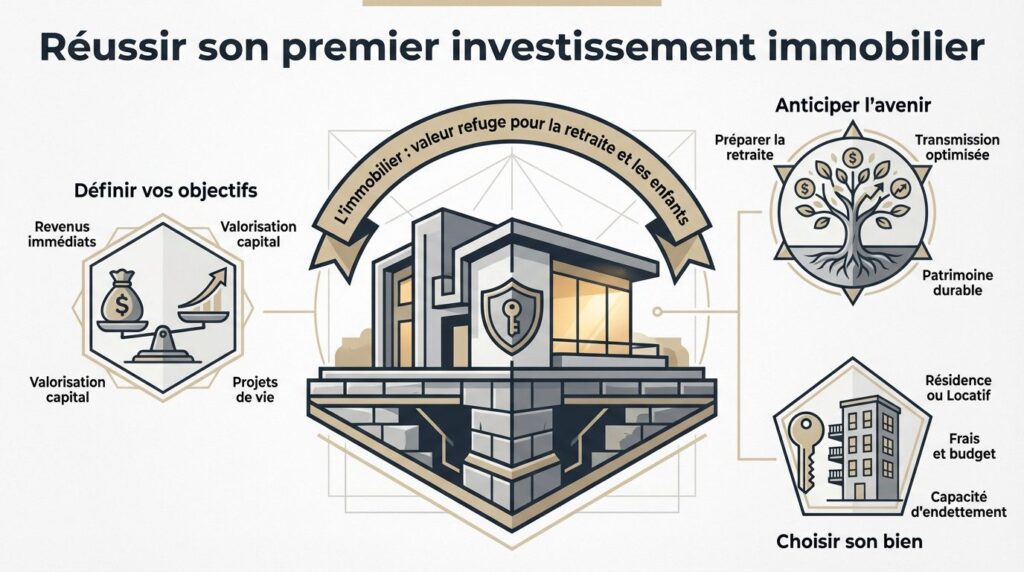

Réussir son premier investissement immobilier quand on est débutant

Après avoir compris que l’immobilier reste une valeur refuge, il est temps de poser les bases de votre stratégie personnelle pour ne pas naviguer à vue.

Définir ses objectifs entre revenus immédiats et valorisation

Le cash-flow positif dégage un surplus chaque mois. À l’inverse la capitalisation mise sur le remboursement de la dette. Votre choix dépend de votre besoin de revenus actuels.

Quel est votre profil ? Cherchez-vous à arrondir vos fins de mois ou à bâtir un futur lointain ?

Pensez aussi à la transmission. La pierre reste un patrimoine tangible pour vos proches. C’est un levier de protection familiale puissant. Voyez loin dès votre premier achat pour mettre à l’abri tout le monde.

L’immobilier est considéré comme une valeur refuge qui permet de préparer la retraite et l’avenir des enfants.

Arbitrer entre résidence principale et investissement locatif

Acheter son toit offre une sécurité émotionnelle forte. Le locatif lui booste votre capacité d’emprunt grâce aux loyers. C’est un pur calcul mathématique pour votre avenir.

N’oubliez pas les frais annexes. La taxe foncière et l’entretien régulier pèsent lourd. Calculez bien l’impact réel sur votre reste à vivre chaque mois.

Priorisez selon votre endettement actuel. Parfois louer permet d’acheter plus grand plus tard. Tout est question de stratégie bancaire et de flexibilité.

Mon point de vue est qu’il faut bien trancher entre résidence et placement dès le départ.

Anticiper la retraite et la transmission via l’immobilier

Utilisez les loyers comme une rente. Une fois le crédit soldé le revenu devient net. C’est le complément idéal pour une pension de retraite incertaine.

Le démembrement est malin. Séparer l’usufruit de la nue-propriété aide grandement la transmission. Cela réduit les droits de succession pour vos héritiers.

Planifiez sur plusieurs décennies. La force de la pierre réside dans la durée. Multiplier les petits achats permet de lisser vos revenus.

Bref, pensez à regarder l’ assurance vie fiscalité pour comparer les options de transmission.

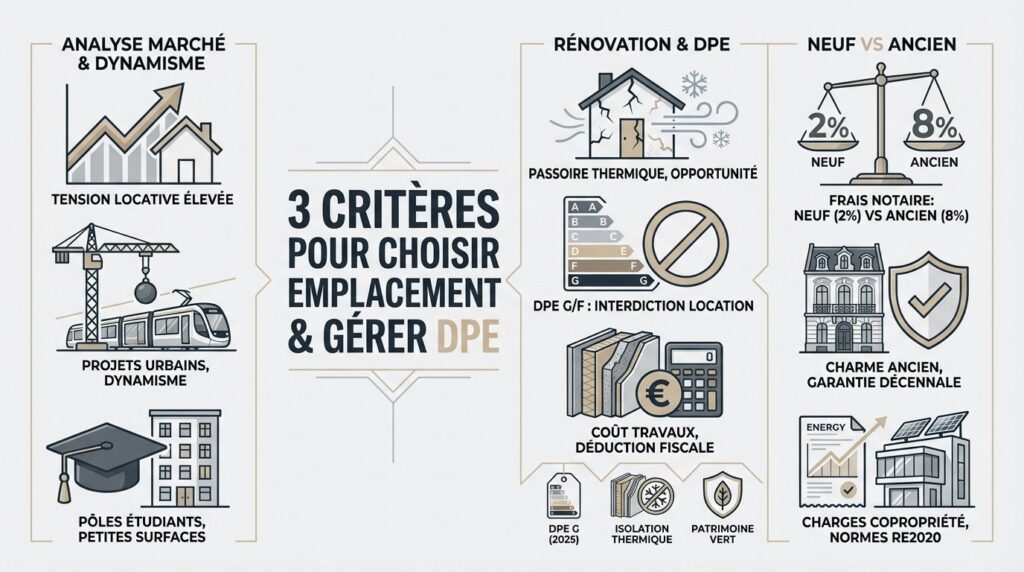

3 critères pour choisir l’emplacement et gérer le DPE

Une fois vos objectifs fixés, le succès repose sur un triptyque immuable : l’emplacement, l’état du bien et sa performance énergétique.

Analyser la tension locative et le dynamisme économique

Je commence toujours par vérifier le marché local. Il faut qu’il y ait plus de locataires que d’offres. C’est la garantie de ne pas avoir de vacances prolongées.

J’observe les projets urbains. Une nouvelle ligne de tramway booste la valeur. Regardez aussi l’évolution de la population et des emplois créés dans le secteur visé, c’est parlant.

Ciblez les pôles étudiants. La proximité des facs assure une demande constante. Les petites surfaces y sont particulièrement rentables et faciles à relouer, bref, vous l’avez compris, utilisez des critères objectifs de l’emplacement.

Miser sur le recyclage urbain et la rénovation thermique

Acheter une passoire thermique est une opportunité pour négocier le prix. La rénovation crée une valeur immédiate importante pour votre patrimoine.

Anticiper les interdictions de louer. Le calendrier du DPE est strict pour les classes G et F. Vous devez mettre aux normes pour rester sur le marché dès 2025.

Chiffrer les travaux énergétiques. L’isolation et le chauffage coûtent cher. Mais ces dépenses sont déductibles de vos revenus fonciers pour réduire l’impôt, ce qui est plutôt malin.

- Impact du DPE G au 1er janvier 2025

- Nécessité d’isolation thermique

- Valorisation verte du patrimoine

Trancher entre l’immobilier neuf et l’ancien rénové

Comparer les frais de notaire. Le neuf est à 2% contre 8% dans l’ancien. C’est une économie de trésorerie non négligeable pour investir dans l’immobilier débutant sans se ruiner.

Analyser le cachet et les garanties. L’ancien a souvent plus de charme. Le neuf offre une tranquillité avec la garantie décennale sur le gros œuvre, c’est un choix de confort.

Vérifier les charges de copropriété. Les normes récentes réduisent les factures d’énergie. Dans l’ancien, les charges peuvent vite grimper sans isolation moderne. Consultez ce guide sur l’ investissement immobilier neuf.

Peut-on vraiment se lancer sans apport personnel ?

Le financement est le nerf de la guerre, surtout quand on souhaite préserver son épargne personnelle pour d’autres projets. Investir dans l’immobilier débutant demande de la stratégie et un peu de culot face aux banquiers. Je vous explique comment faire.

Négocier son crédit et utiliser l’effet de levier

Comprendre l’effet de levier. C’est utiliser l’argent de la banque pour s’enrichir. Votre capital croît grâce aux loyers qui remboursent votre emprunt mensuel.

Obtenir un prêt sans apport. C’est devenu difficile mais pas impossible. Un dossier solide et une épargne de précaution rassurent votre banquier. Soyez prêt à argumenter. Montrez une stabilité professionnelle exemplaire et un reste à vivre confortable.

Négocier un différé de remboursement. Cela permet d’encaisser les loyers sans payer de mensualités. C’est idéal pour financer des travaux.

Calculer la rentabilité nette et les charges réelles

Lister toutes les charges. N’oubliez pas l’assurance PNO et les frais de syndic. Ces coûts rognent votre rentabilité brute affichée par les agents.

Prévoir la vacance locative. Un logement n’est jamais loué 365 jours par an. Comptez environ 5% de vide pour rester réaliste dans vos calculs.

Calculer le rendement net-net. C’est ce qu’il reste après impôts et prélèvements sociaux. C’est le seul chiffre qui compte réellement pour votre portefeuille.

Chercher un cash-flow positif dès le premier mois

Cibler les biens à haut rendement. Les colocations ou les immeubles de rapport aident. L’objectif est que le loyer dépasse largement la mensualité de crédit.

Améliorer les prestations fournies. Une belle décoration justifie un loyer plus élevé. Cela attire aussi des locataires plus respectueux.

Réduire les coûts fixes. Gérez vous-même si vous avez le temps. Sinon, négociez les tarifs des agences pour maximiser votre excédent de trésorerie mensuel.

Pour qu’un effet de levier soit positif, la rentabilité nette doit excéder le taux réel du crédit.

Choisir le montage fiscal qui préserve vos profits

Ne laissez pas le fisc dévorer vos gains ; le choix du régime fiscal pèse autant que le choix du bien lui-même.

Comparer la location nue et le meublé LMNP

Le LMNP est souvent le Graal pour ne pas lâcher un euro au fisc. Ce statut s’appuie sur l’amortissement comptable du bâti. C’est un mécanisme puissant pour effacer vos profits imposables.

On déduit aussi la valeur des meubles de ses revenus. Cette technique réduit la base imposable chaque année avec une efficacité redoutable. C’est du concret pour votre cash-flow immobilier.

Les baux sont plus courts donc plus souples. On récupère son bien rapidement si la stratégie change. Consultez cette définition de l’investissement pour saisir ces enjeux fiscaux.

Différencier le régime micro du régime réel

Le micro propose un abattement forfaitaire simple et rapide. Mais le réel permet de déduire vos frais s’ils sont supérieurs. Calculez votre seuil de rentabilité pour ne rien gaspiller.

Intérêts d’emprunt, travaux, assurance et taxes sont concernés. Souvent, le régime réel est bien plus avantageux pour l’investisseur actif. Faites vos simulations. C’est là que se joue la vraie performance.

Votre tranche marginale d’imposition influe sur le choix final. Une hausse de salaire peut changer la donne fiscale. Anticipez ces mouvements de revenus pour investir dans l’immobilier débutant sereinement.

Évaluer l’intérêt d’une SCI face au nom propre

La SCI familiale simplifie la gestion entre plusieurs associés. C’est un outil parfait pour éviter l’indivision lors d’une succession future. On gagne en sérénité pour le long terme.

L’impôt sur les sociétés permet de capitaliser sans pression fiscale personnelle. L’impôt sur le revenu est souvent plus simple au début. Choisissez selon votre besoin de cash immédiat.

La structure sociétale sépare vos biens personnels de l’investissement. En cas de coup dur, vos actifs propres sont mieux protégés. C’est un rempart juridique pour votre patrimoine.

| Critère | Nom Propre | SCI à l’IS |

|---|---|---|

| Imposition des bénéfices | Progressif IR | 15/25% IS |

| Déduction des frais | Charges réelles | Amortissements |

| Transmission | Indivision | Parts sociales |

| Difficulté de gestion | Faible | Tenue comptable |

| Protection juridique | Limitée | Séparation actifs |

Sécuriser la mise en location et limiter les risques

Trouver le bon bien est une chose, mais trouver le bon locataire est ce qui vous permettra de dormir sur vos deux oreilles.

Filtrer les locataires et souscrire une assurance GLI

Pour réussir à investir dans l’immobilier débutant, fixez des limites claires. Le loyer ne doit jamais dépasser un tiers des revenus nets. Exigez des garants solides pour blinder votre dossier.

Épluchez chaque document avec méfiance. Les faux dossiers circulent partout. Un coup de fil rapide à l’employeur permet souvent de débusquer les petits malins qui mentent sur leur poste actuel.

Choisissez entre la GLI payante ou le dispositif Visale. L’assurance privée offre une protection béton contre les impayés. Visale reste gratuite et gérée par l’État pour les profils plus jeunes.

Déléguer la gestion ou s’en occuper seul

Posez-vous la question de votre temps réel. Gérer les pannes à minuit ou les quittances est épuisant. Si votre bien se trouve loin, déléguer devient vite une nécessité absolue.

Regardez les chiffres froidement. Une agence prend environ 7 % du loyer mensuel. C’est le prix à payer pour s’offrir une tranquillité d’esprit totale et une vraie expertise juridique.

L’auto-gestion a ses limites, surtout en cas de conflit. Un litige peut devenir un gouffre de stress. L’agence sert de tampon indispensable entre votre locataire et votre vie privée.

- Gain de temps

- Expertise légale

- Gestion des impayés

Piloter son investissement avec des outils digitaux

Adoptez des plateformes modernes pour tout gérer. Elles automatisent l’envoi des quittances et les relances. Bref, vous professionnalisez votre image sans perdre des heures en paperasse inutile chaque mois.

Suivez vos flux de trésorerie avec précision. Des tableaux de bord affichent votre rentabilité nette instantanément. C’est le meilleur moyen de voir si votre patrimoine performe comme prévu initialement.

Utilisez un logiciel finance de personnelle pour centraliser vos données. Signaler un problème technique via une application évite que de simples fuites ne mutent en travaux hors de prix.

Les meilleures alternatives pour investir avec un petit budget

Si l’achat d’un appartement complet vous semble encore hors de portée, d’autres portes d’entrée existent pour investir dans l’immobilier débutant et bâtir votre propre empire.

Débuter par des parkings ou du crowdfunding

Regardez du côté des parkings. On déniche des places dès 10 000 € en province. Les charges restent dérisoires et la gestion simplifiée rend la vie vraiment plus simple.

Testez aussi le crowdfunding immobilier. Vous prêtez vos fonds à un promoteur pour un projet précis. Les rendements grimpent souvent haut sur des durées vraiment très courtes.

Mais gardez l’œil sur les risques. Le crowdfunding peut entraîner une perte en capital. Pour les parkings, surveillez bien la politique de stationnement locale du quartier.

C’est idéal pour investir avec un petit budget sans stress.

Miser sur les SCPI et l’immobilier durable ISR

La pierre-papier change vraiment la donne. Les SCPI vous transforment en copropriétaire de parcs immenses. Vous encaissez des dividendes sans gérer le moindre locataire au quotidien.

Les labels ISR attirent mon attention. Ces placements visent des bâtiments écologiques performants. C’est une méthode efficace pour verdir votre épargne personnelle sur le long terme.

Achetez-les en direct ou via l’assurance-vie. Chaque option possède ses propres atouts fiscaux. Comparez cela avec combien rapporte un ETF pour décider sereinement.

Choisir entre un studio et un T2 pour un premier achat

La rotation locative varie selon la surface. Le studio voit défiler les étudiants chaque année. Le T2 attire des couples souvent bien plus stables dans le temps.

Le prix d’entrée mérite réflexion. Un studio coûte moins cher globalement mais plus au mètre carré. Vérifiez la demande locale.

Pensez aussi à la revente future. Un T2 séduit plus facilement les primo-accédants. Le studio reste un produit pour investisseurs, plus sensible aux variations du marché.

- Studio : forte rentabilité, rotation fréquente.

- T2 : stabilité locative, revente facilitée.

Réussir votre premier placement immobilier demande de définir vos objectifs, d’optimiser votre fiscalité et de sécuriser votre gestion locative. Dès aujourd’hui, simulez votre rendement pour activer l’effet de levier et bâtir votre future liberté financière. Le meilleur moment pour transformer votre épargne en patrimoine durable, c’est maintenant.

FAQ

C’est quoi exactement le cash-flow quand on investit dans l’immo ?

Pour faire simple, le cash-flow, c’est l’argent qui reste réellement dans votre poche à la fin du mois une fois que toutes les factures sont payées. Je ne parle pas seulement du loyer, mais bien de ce qu’il reste après avoir déduit la mensualité du crédit, la taxe foncière, les charges de copropriété et même les frais de gestion. C’est l’indicateur de santé de votre investissement : s’il est positif, votre bien vous rapporte de l’argent tout de suite ; s’il est négatif, vous devez remettre de l’argent de votre poche chaque mois pour couvrir les frais.

Je vous conseille de toujours viser l’autofinancement (un cash-flow nul) ou, mieux encore, un cash-flow positif. C’est ce qui rassurera votre banquier pour vos futurs projets, car cela prouve que votre investissement ne pèse pas sur votre budget quotidien. N’oubliez pas d’inclure les imprévus comme les petits travaux de rénovation dans vos calculs pour ne pas avoir de mauvaises surprises.

Vaut-il mieux acheter sa résidence principale ou faire du locatif pour commencer ?

C’est le grand dilemme ! Acheter sa résidence principale, c’est souvent un choix de cœur et de sécurité. Vous arrêtez de verser un loyer « à fonds perdus » et vous vous constituez un patrimoine tout en profitant d’une exonération totale d’impôt sur la plus-value à la revente. Par contre, cela peut réduire votre capacité d’emprunt pour d’autres projets, car les banques surveillent de près votre taux d’endettement, qui ne doit généralement pas dépasser 35 %.

De mon côté, je vois l’investissement locatif comme une démarche plus rationnelle. Vous utilisez l’argent de la banque et les loyers de vos locataires pour rembourser votre crédit. C’est ce qu’on appelle l’effet de levier. Si vous habitez dans une ville où les prix sont délirants, il est parfois plus malin de rester locataire de son logement et d’investir ailleurs, là où la rentabilité est meilleure. Tout dépend de vos objectifs : sécurité immédiate ou stratégie de croissance ?

Est-ce qu’on peut vraiment investir dans l’immobilier sans apport personnel ?

Je vais être franc avec vous : c’est devenu beaucoup plus difficile qu’avant, mais ce n’est pas impossible. Pour décrocher un prêt sans apport, vous devez présenter un dossier en béton. La banque voudra voir que vous savez gérer votre argent, que vous avez une épargne de précaution et que le projet tient la route. L’idée, c’est d’utiliser l’effet de levier au maximum pour préserver votre propre trésorerie.

Une astuce que j’apprécie particulièrement est de négocier un différé de remboursement. Cela vous permet d’encaisser les premiers loyers sans payer de mensualités pendant quelques mois ou années. C’est idéal pour se constituer une petite réserve de sécurité ou financer des travaux de rénovation sans stresser pour son compte en banque dès le premier jour.

LMNP : comment choisir entre le régime micro-BIC et le régime réel ?

Le choix dépend de vos charges. Le régime micro-BIC, c’est la simplicité même : vous déclarez vos loyers et l’État vous offre un abattement forfaitaire (généralement 50 %). C’est pratique si vous n’avez quasiment pas de frais. Mais attention, avec les nouvelles règles de 2025, l’abattement pour les meublés de tourisme non classés tombe à 30 % pour un plafond de 15 000 € de recettes.

À l’inverse, le régime réel est souvent bien plus avantageux, même s’il demande un peu de comptabilité. Il vous permet de déduire toutes vos charges réelles (intérêts, travaux, taxes) et surtout de pratiquer l’amortissement du bien. Dans 85 % des cas, le régime réel permet de ne payer aucun impôt sur ses revenus locatifs pendant plusieurs années. Si vous avez un crédit et des travaux, c’est souvent l’option que je recommande pour booster votre rentabilité nette-nette.

Le démembrement de propriété, c’est quoi ce truc ?

C’est un outil juridique super puissant pour anticiper la transmission de son patrimoine. On sépare la propriété en deux : l’usufruit et la nue-propriété. C’est très utilisé pour les donations : les parents donnent la nue-propriété aux enfants tout en gardant l’usufruit pour continuer à toucher les revenus ou habiter le logement.

L’avantage fiscal est énorme car les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, qui est bien plus faible que la pleine propriété. Au décès de l’usufruitier, les enfants récupèrent la pleine propriété automatiquement, sans payer un centime d’impôt supplémentaire. C’est une stratégie de long terme que je conseille d’étudier dès que l’on commence à avoir un patrimoine conséquent.

C’est quoi la différence entre l’immo en direct et la « pierre-papier » ?

L’immobilier en direct, c’est quand vous achetez un appartement physique. Vous gérez tout : les visites, les travaux, le locataire. C’est prenant, mais vous avez le contrôle total et vous pouvez utiliser le crédit bancaire pour vous enrichir plus vite. La pierre-papier, comme les SCPI, c’est beaucoup plus simple : vous achetez des parts d’une société qui possède des immeubles. Vous n’avez rien à faire, la société gère tout et vous verse des dividendes.

Le ticket d’entrée des SCPI est très bas, ce qui permet de commencer avec un petit budget. C’est une excellente solution pour diversifier son épargne sans les soucis de gestion locative. Par contre, vous n’avez pas de contrôle sur les actifs et il y a souvent des frais d’entrée à prendre en compte. C’est un peu comme comparer la gestion d’un petit commerce et l’achat d’actions en bourse : deux mondes différents pour deux profils d’investisseurs !