L’essentiel à retenir : le prêt à 110 % permet de financer l’achat et les frais annexes sans mobiliser d’épargne en 2026. Je considère cette option comme le levier idéal pour bâtir un patrimoine tout en gardant ses liquidités, sous réserve d’une gestion bancaire irréprochable. Fait marquant : le respect du plafond de 35 % d’endettement reste la règle d’or pour convaincre les banques.

Est-ce que vous redoutez de voir vos projets s’effondrer car l’investissement immobilier sans apport semble aujourd’hui réservé à une petite élite aux poches déjà bien pleines ? Je vais vous prouver qu’obtenir un financement à 110 % reste tout à fait possible en 2026 pour couvrir vos frais de notaire, à condition de montrer patte blanche à votre banquier. Vous découvrirez ici mes méthodes concrètes pour transformer vos futurs revenus locatifs en un argument massue, tout en protégeant jalousement votre épargne personnelle grâce à un effet de levier financier parfaitement maîtrisé.

- Financer son projet immobilier sans apport en 2026 : le guide de survie

- 3 critères d’éligibilité pour rassurer les banques frileuses

- L’investissement locatif comme stratégie pour contourner l’épargne

- Comment les prêts aidés remplacent l’apport personnel ?

- Avantages et risques du financement à 110 %

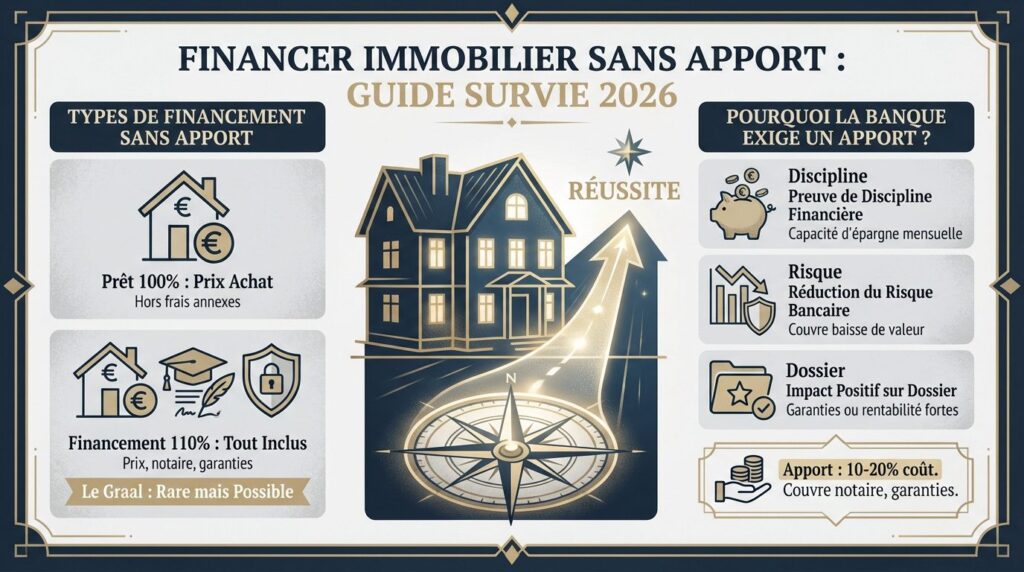

Financer son projet immobilier sans apport en 2026 : le guide de survie

Après des années de blocage, l’investissement immobilier sans apport revient. Mais attention : les codes ont changé pour ne pas se faire éconduire par son banquier.

La distinction entre le prêt à 100 % et le financement à 110 %

Le prêt à 100 % finance uniquement le prix du bien. Vous payez les frais annexes avec votre épargne. La banque refuse ici de couvrir les taxes d’acquisition.

Le 110 % englobe tout : prix, notaire et garantie. C’est un financement incluant les frais annexes. Le Graal pour investir sans vider ses poches.

En 2026, c’est rare mais possible. Je vois des dossiers passer grâce à une rentabilité béton et une gestion de compte saine.

Pourquoi les banques exigent-elles encore de l’épargne préalable ?

L’apport prouve votre discipline. Votre banquier vérifie si vous savez épargner. Cela démontre une vraie capacité à gérer votre budget mensuel.

C’est aussi une sécurité contre le risque. En cas de revente, l’apport éponge une éventuelle baisse de prix. La banque protège sa mise initiale.

Sans fonds propres, le dossier devient fragile. Il faut compenser par des garanties ou une rentabilité folle. Bref, évitez tout goulot d’étranglement financier.

L’apport personnel représente généralement 10 % à 20 % du coût total du projet et sert à couvrir les frais de notaire et de garanties.

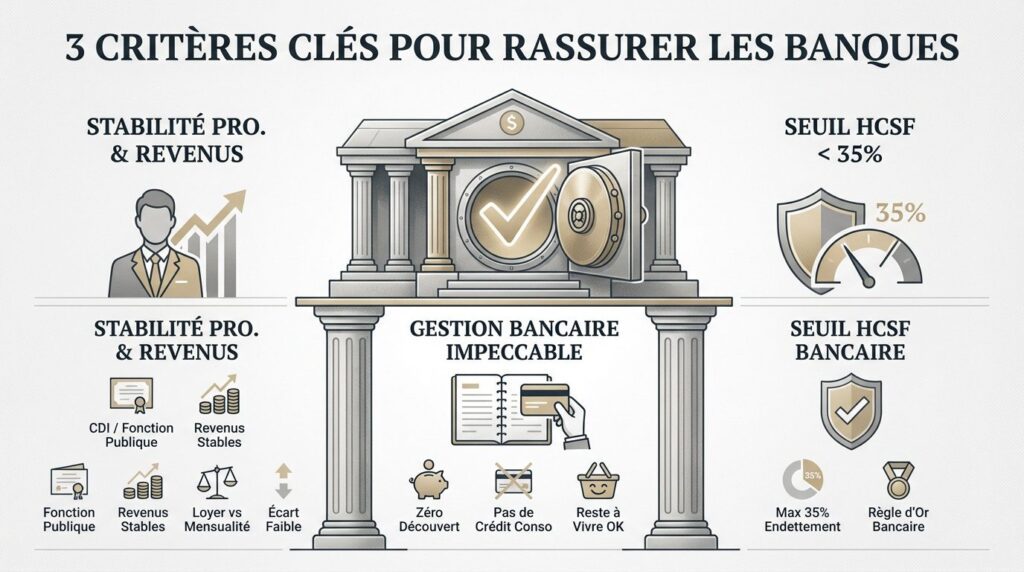

3 critères d’éligibilité pour rassurer les banques frileuses

Pour compenser l’absence de chèque au départ lors d’un investissement immobilier sans apport, vous devez présenter un profil « zéro défaut » basé sur des piliers de stabilité incontestables.

La stabilité professionnelle et le fameux saut de charge

Le Graal ? C’est le CDI ou être fonctionnaire. Ces statuts verrouillent votre sécurité financière sur vingt-cinq ans. C’est l’argument béton pour viser des profils favorisés pour un prêt sans apport.

On va explorer le saut de charge. La banque compare votre loyer actuel à votre future mensualité. Un écart quasi inexistant rassure immédiatement votre banquier. C’est mathématique et imparable, croyez-moi.

Prouvez votre capacité d’endettement réelle. Votre train de vie actuel doit déjà absorber le coût du futur crédit immobilier. Montrez que vous gérez la pression financière sans sourciller.

Une gestion bancaire irréprochable sans incident de paiement

Nettoyez vos comptes dare-dare. Éliminez tout découvert ou crédit conso trois mois avant le rendez-vous. Vos relevés doivent afficher une propreté chirurgicale absolue pour convaincre.

Le reste à vivre, c’est le nerf de la guerre. C’est ce qu’il vous reste en poche après les charges. Cette somme doit couvrir vos besoins quotidiens sans aucun stress. Une bonne méthode de gestion de vos finances personnelles aide ici.

Respectez le seuil du HCSF. Le taux d’endettement ne doit jamais dépasser 35 %. C’est la règle d’or immuable des banques françaises pour valider un dossier.

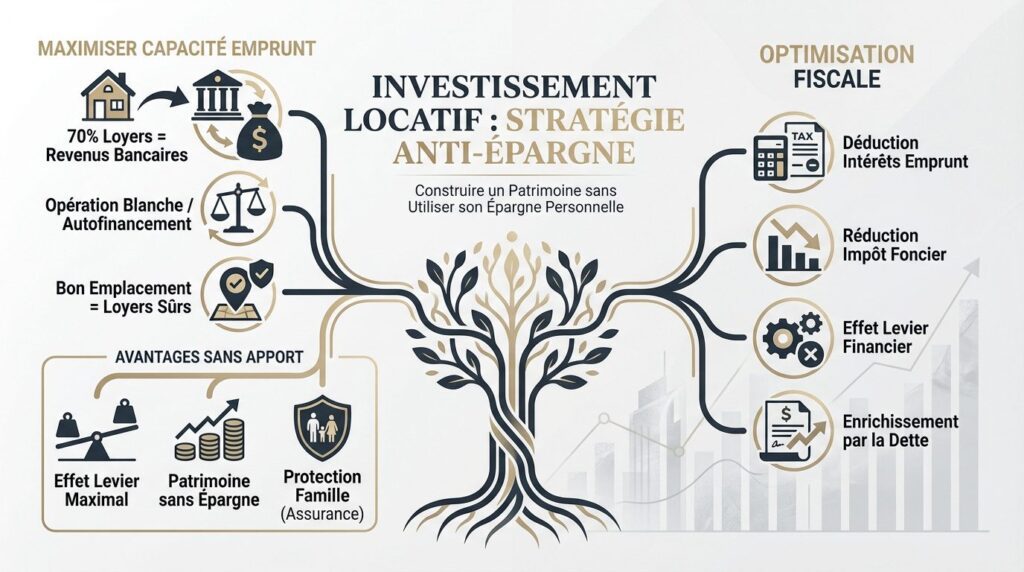

L’investissement locatif comme stratégie pour contourner l’épargne

Si la résidence principale bloque, le locatif offre des leviers mathématiques capables de faire basculer la décision du prêteur en votre faveur.

Utiliser les loyers futurs pour booster sa capacité d’emprunt

La banque intègre souvent 70 % des loyers futurs à vos revenus. Ce calcul gonfle mécaniquement votre capacité de remboursement globale pour votre crédit immobilier.

Visez l’autofinancement. Montrer que le loyer couvre la mensualité transforme votre dossier en opération blanche. Pour un banquier, c’est l’argument massue qui valide tout.

Un bon emplacement garantit la perception des loyers. C’est une sécurité supplémentaire qui rassure l’établissement finançant votre projet sans apport personnel.

- Avantages du locatif sans apport : effet de levier maximal

- Constitution de patrimoine sans effort d’épargne

- Protection de la famille via l’assurance décès

Optimisation fiscale et déduction des intérêts d’emprunt

Emprunter la totalité permet de déduire plus d’intérêts de vos revenus fonciers. Cela réduit directement votre base imposable chaque année grâce au mécanisme du crédit.

En maximisant la dette, vous créez un déficit foncier ou réduisez le bénéfice. C’est une stratégie intelligente pour gérer votre fiscalité immobilière globale. Mon point de vue ? C’est imbattable.

Utiliser l’argent de la banque booste la rentabilité. C’est le principe fondamental de l’enrichissement par la dette sans piocher dans ses économies personnelles.

Bref, jetez un œil sur l’ investissement immobilier neuf pour le volet fiscalité.

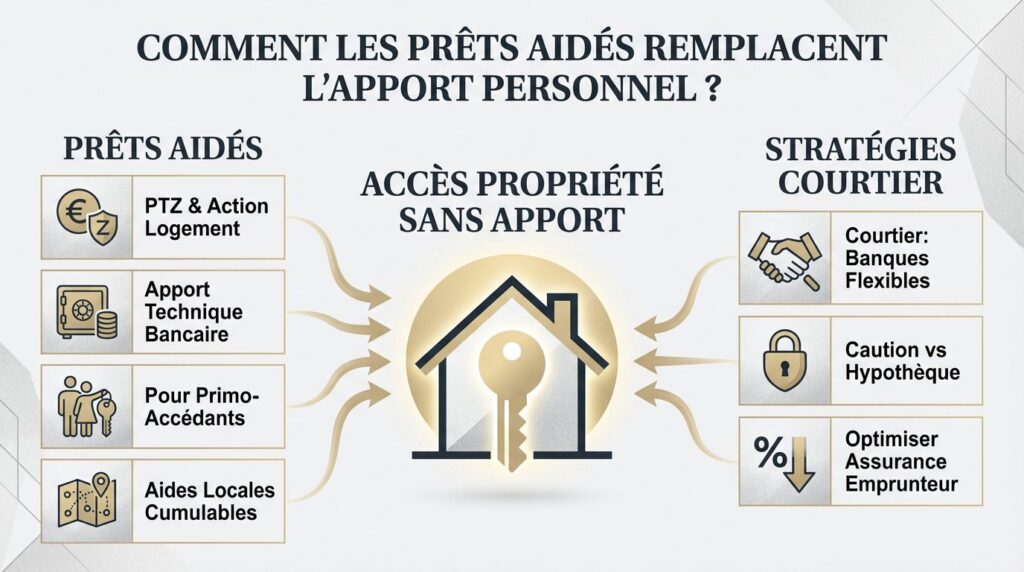

Comment les prêts aidés remplacent l’apport personnel ?

Parfois, l’apport ne sort pas de votre poche mais de dispositifs d’État qui « trichent » intelligemment aux yeux de la banque.

Le PTZ et le Prêt Action Logement comme apport technique

Ces prêts aidés sont considérés comme de l’apport par les banques. Ils renforcent la structure financière de votre dossier d’emprunt. Voici ce que j’en pense pour votre investissement immobilier sans apport.

Le PTZ peut financer une part importante du bien neuf. Il est soumis à des plafonds de ressources et de zones géographiques précises. Regardez bien l’ extension du PTZ en 2025 pour votre projet. C’est une opportunité réelle.

Certaines communes proposent des subventions ou des prêts locaux. Ces coups de pouce réduisent encore le besoin d’épargne personnelle directe. On voit donc que l’argent gratuit existe vraiment.

Le recours au courtier pour cibler les banques flexibles

Toutes les enseignes n’ont pas la même politique commerciale. Un courtier sait quelle banque accepte encore le 110 % aujourd’hui. En tout cas, il vous évite de perdre du temps.

Le choix de la garantie impacte le coût et l’acceptation. La caution mutuelle est préférée pour sa souplesse et son coût réduit. C’est comme soigner son assurance vie fiscalité. On protège son patrimoine.

Réduire le taux de l’assurance emprunteur fait baisser le TAEG. C’est vital pour rester sous le plafond de l’usure, sinon, ouch. Bref, chaque euro gagné ici compte vraiment.

Avantages et risques du financement à 110 %

Avant de signer, il faut peser le confort immédiat face au poids financier que vous porterez sur le long terme.

Conserver son épargne de précaution malgré l’achat

Garder vos liquidités est vital. L’épargne sert de bouclier. Une chaudière en panne ou des travaux imprévus ne seront plus un drame.

C’est un arbitrage malin. Placer à 3 % en empruntant reste judicieux. Immobiliser son capital est souvent un manque à gagner pour l’investisseur averti.

Ce matelas rassure tout le monde. Vous dormirez mieux. C’est une sécurité psychologique indispensable pour avancer. En gros, c’est la base.

| Critère | Financement avec apport (10%) | Financement sans apport (110%) |

|---|---|---|

| Taux d’intérêt | Plus bas | Plus haut |

| Épargne résiduelle | Épuisée | Conservée |

| Coût total du crédit | Plus bas | Plus haut |

| Risque de refus | Plus faible | Plus élevé |

| Flexibilité financière | Réduite | Optimisée |

Les pièges du taux élevé et de la durée d’emprunt allongée

Les banques facturent le risque. Sans apport, le taux grimpe souvent. Ce surcoût compense l’effort de l’établissement pour votre investissement immobilier sans apport.

Emprunter plus sur vingt-cinq ans fait exploser les intérêts. Votre bien coûtera bien plus cher qu’avec un apport initial. C’est mathématique.

Si les prix chutent, vous pourriez devoir plus que la valeur du bien. C’est le vrai danger du financement intégral. Soyez vigilants.

Un apport, même modeste, permet d’obtenir de meilleurs taux, la différence pouvant atteindre 0,5% selon les banques entre un dossier avec et sans apport.

En tout cas, le financement à 110 % et un profil sain restent vos meilleurs leviers pour bâtir un patrimoine sans apport personnel. En assainissant vos comptes dès aujourd’hui, vous concrétisez enfin ce projet. Ne laissez plus l’épargne freiner vos ambitions et sécurisez dès maintenant votre avenir immobilier.

FAQ

C’est quoi exactement la différence entre un prêt à 100 % et un financement à 110 % ?

Pour faire simple, le prêt à 100 % finance uniquement le prix d’achat de votre futur appartement. Vous devez donc sortir de votre poche les « frais annexes » (notaire, agence, garantie). À l’inverse, le financement à 110 %, c’est un peu le Graal : la banque vous prête de quoi payer le bien ET l’intégralité des frais liés à l’acquisition.

Je vous avoue que le 110 % est devenu plus rare, car les banques y voient un risque plus élevé. Elles réservent généralement ce montage aux profils très solides ou aux investissements locatifs stratégiques où les futurs loyers viennent sécuriser le remboursement.

Quel est le taux d’endettement maximum que je ne dois pas dépasser en 2026 ?

La règle d’or imposée par le HCSF est très claire : votre taux d’endettement ne doit pas franchir la barre des 35 %, assurance emprunteur incluse. C’est une limite stricte pour éviter le surendettement des ménages, même si j’ai une petite info pour vous : les banques ont une marge de manœuvre pour déroger à cette règle sur 20 % de leurs dossiers.

Cette flexibilité profite surtout à ceux qui achètent leur résidence principale ou aux primo-accédants. Si votre dossier est béton avec un « reste à vivre » confortable, il est parfois possible de dépasser légèrement ce seuil, mais ne comptez pas monter à 45 % !

Comment ma banque va-t-elle calculer précisément mon taux d’effort ?

C’est une petite opération mathématique : on prend l’ensemble de vos charges (votre futur crédit, vos emprunts auto ou conso en cours, les éventuelles pensions versées) et on divise le tout par vos revenus nets réguliers. Pour les revenus locatifs, sachez que la banque n’en retient généralement que 70 % pour garder une marge de sécurité face aux imprévus.

L’idée pour vous est de présenter des comptes d’une propreté chirurgicale. Je vous conseille de solder vos petits crédits à la consommation avant de prendre rendez-vous, car chaque euro de mensualité en moins booste directement votre capacité d’emprunt.

Est-ce que je peux vraiment considérer le PTZ comme un apport personnel ?

C’est une excellente question ! Techniquement, le Prêt à Taux Zéro (PTZ) est un prêt aidé, pas de l’épargne qui sort de votre poche. Pourtant, beaucoup de banques l’assimilent à des fonds propres dans le montage financier. Cela renforce la structure de votre dossier en montrant que l’État vous soutient, ce qui permet de « tricher » intelligemment pour compenser l’absence d’apport classique.

Attention toutefois : même avec un PTZ, le banquier aimera toujours voir que vous avez un peu d’argent de côté. Le PTZ aide à financer le projet, mais il ne remplace pas totalement la preuve de votre discipline budgétaire et de votre capacité à mettre de l’argent de côté chaque mois.

Emprunter sans apport, est-ce que ça va me coûter plus cher au final ?

Je ne vais pas vous mentir : oui, le coût total sera plus élevé. Comme vous empruntez une somme plus importante (le prix du bien + les frais), les intérêts se calculent sur une base plus large. De plus, les banques appliquent souvent une surprime de taux, pouvant aller jusqu’à 0,5 % de plus, pour compenser le risque qu’elles prennent en finançant la totalité du projet.

C’est le prix de la liberté pour conserver votre épargne ! L’astuce est de bien calculer si le rendement de votre argent placé ailleurs est supérieur au surcoût de votre crédit. C’est le principe fondamental de l’effet de levier, et c’est souvent très rentable pour l’investisseur averti.

Pourquoi devrais-je garder de l’épargne de précaution si je finance tout à crédit ?

C’est une question de sommeil ! Même si vous décrochez un financement intégral, garder un matelas financier est indispensable. Imaginez une chaudière qui lâche ou des travaux de copropriété imprévus… Si vous avez mis votre dernier centime dans l’achat, le moindre pépin devient un drame financier.

Je conseille toujours de conserver une réserve de liquidités. Cela rassure votre banquier sur votre gestion prudente et cela vous permet de faire face aux aléas de la vie sans stresser. La sérénité est une composante essentielle d’un investissement réussi sur le long terme.