L’essentiel à retenir : l’arbitrage senior idéal concilie revenus immédiats et transmission. Je privilégie l’assurance-vie et le PER pour leurs atouts fiscaux, tout en gardant une poche de liquidités sécurisée. Cette méthode garantit une retraite sereine et protège le patrimoine familial. À noter : après 70 ans, un abattement de 30 500 € s’applique encore sur les primes versées.

Vous cherchez le meilleur placement senior pour éviter de voir votre épargne s’évaporer face à l’inflation ou de laisser une fiscalité trop lourde à vos proches ? Trouver l’équilibre devient alors un défi stressant, mais je vous présente ici les solutions les plus performantes, de l’assurance-vie aux SCPI, pour protéger votre capital et générer des revenus réguliers. Vous découvrirez comment utiliser les abattements fiscaux après 70 ans et les dons familiaux pour optimiser votre patrimoine global sans jamais sacrifier votre propre confort de vie ni votre précieuse autonomie financière au quotidien.

- Comment identifier le meilleur placement senior pour votre profil ?

- L’assurance-vie, le pilier de la transmission après 60 ans

- Les SCPI pour percevoir des revenus locatifs sans contrainte

- Le Plan Épargne Retraite (PER) pour gommer ses impôts

- Les livrets réglementés pour une sécurité totale et immédiate

- Le viager et le LMNP pour monétiser son patrimoine immobilier

- Le compte à terme (CAT) pour bloquer un rendement garanti

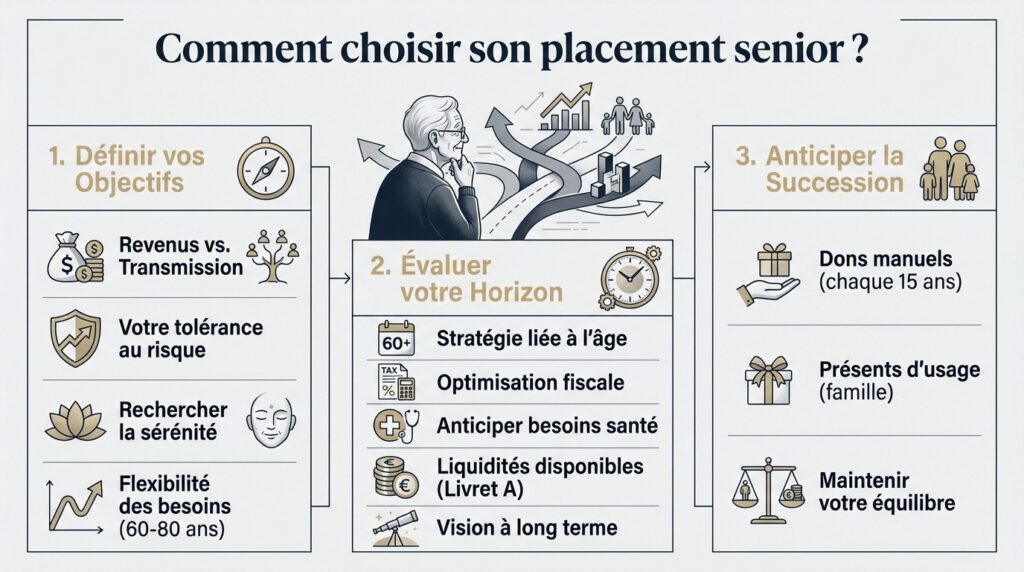

Comment identifier le meilleur placement senior pour votre profil ?

Après une vie active, la gestion de votre capital change de dimension pour se concentrer sur la protection et la transmission.

Définir ses objectifs entre revenus et transmission

Pour dénicher le meilleur placement senior, tout dépend de votre priorité. Voulez-vous du cash immédiat pour profiter ou protéger vos héritiers ? C’est le premier arbitrage à trancher franchement.

Votre tolérance aux pertes diminue naturellement avec l’âge. Je privilégie souvent des solutions sécurisées mais avec un rendement qui ne se fait pas grignoter par l’inflation. La sérénité d’esprit n’a pas de prix quand on veut profiter de sa retraite.

Restez flexible. Vos besoins financiers à 60 ans ne seront pas du tout les mêmes une fois passés les 80 ans.

Évaluer son horizon de temps après 60 ou 70 ans

Votre stratégie doit coller à votre âge réel. À 70 ans, optimiser les abattements fiscaux devient urgent. Il faut aussi anticiper les futurs frais de santé ou une éventuelle dépendance.

Gardez toujours une poche de liquidités disponible. Pour gérer les imprévus sans casser vos placements bloqués, misez sur le rendement livret A. C’est simple et efficace.

Voyez loin, même aujourd’hui. Faire fructifier votre patrimoine reste vital pour financer les années de grand âge. Ne laissez pas votre capital dormir sans aucune perspective de croissance réelle.

Le guide des dons familiaux pour anticiper la succession

Les dons manuels sont de formidables outils. Vous pouvez transmettre des sommes sans taxation à condition de respecter le délai de 15 ans entre chaque geste. C’est un levier puissant.

Pensez aussi aux présents d’usage pour vos petits-enfants. Noël ou un anniversaire sont des prétextes parfaits. Gardez une trace écrite pour éviter tout futur quiproquo avec le fisc et les héritiers.

Attention toutefois à ne pas trop vous dépouiller. Votre confort personnel passe avant tout. Maintenir un train de vie agréable est votre priorité absolue avant de penser aux autres.

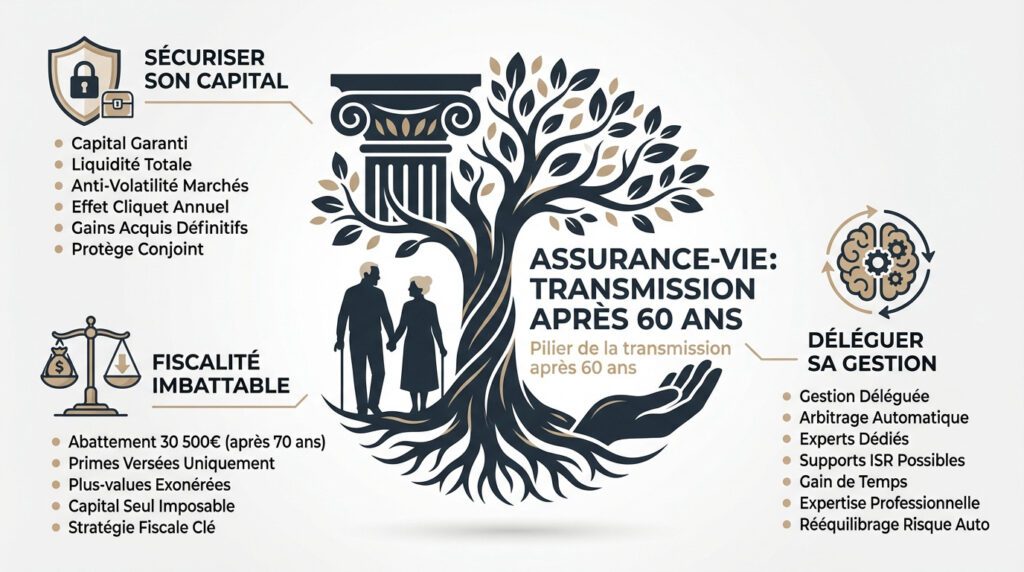

L’assurance-vie, le pilier de la transmission après 60 ans

Si le don manuel est efficace, l’assurance-vie reste l’outil le plus souple pour conjuguer rendement et fiscalité successorale.

Le fonds en euros pour sécuriser son capital

Je mise souvent sur la garantie totale du capital. Votre argent reste disponible à tout moment, sans mauvaise surprise. C’est le refuge idéal contre la volatilité des marchés financiers. Bref, une sécurité absolue pour votre épargne de précaution.

L’effet cliquet annuel verrouille vos gains. Chaque intérêt produit devient définitivement acquis et fructifie. Pourtant, surveillez l’inflation qui peut grignoter votre rendement réel si vous ne diversifiez pas assez.

L’assurance-vie permet de protéger son conjoint tout en gardant la main sur son argent jusqu’au bout.

L’avantage fiscal imbattable des versements après 70 ans

Connaissez-vous l’abattement de 30 500 euros après 70 ans ? Cet avantage porte uniquement sur les primes versées. C’est une règle souvent méconnue, mais redoutable pour optimiser votre héritage.

L’exonération totale sur les plus-values change la donne. Seul le capital versé entre dans l’assiette successorale. Consultez ce guide assurance vie fiscalité pour maîtriser chaque détail technique.

Comparer ce dispositif au régime classique montre sa pertinence. Verser après 70 ans reste un choix fiscalement gagnant. C’est, selon moi, une stratégie de transmission tout simplement imbattable.

Opter pour la gestion pilotée afin de déléguer

L’arbitrage automatique apporte une sérénité bienvenue. Des experts ajustent l’allocation selon votre profil de risque. Cela vous libère enfin des contraintes pesantes d’une surveillance quotidienne des marchés financiers.

La simplification administrative facilite la vie des retraités. L’intégration de supports ISR permet une épargne responsable. Allier sens et performance devient alors possible.

Ces avantages transforment votre gestion :

- Gain de temps

- Expertise professionnelle

- Rééquilibrage automatique du risque

En gros, vous déléguez la technique pour profiter de votre retraite.

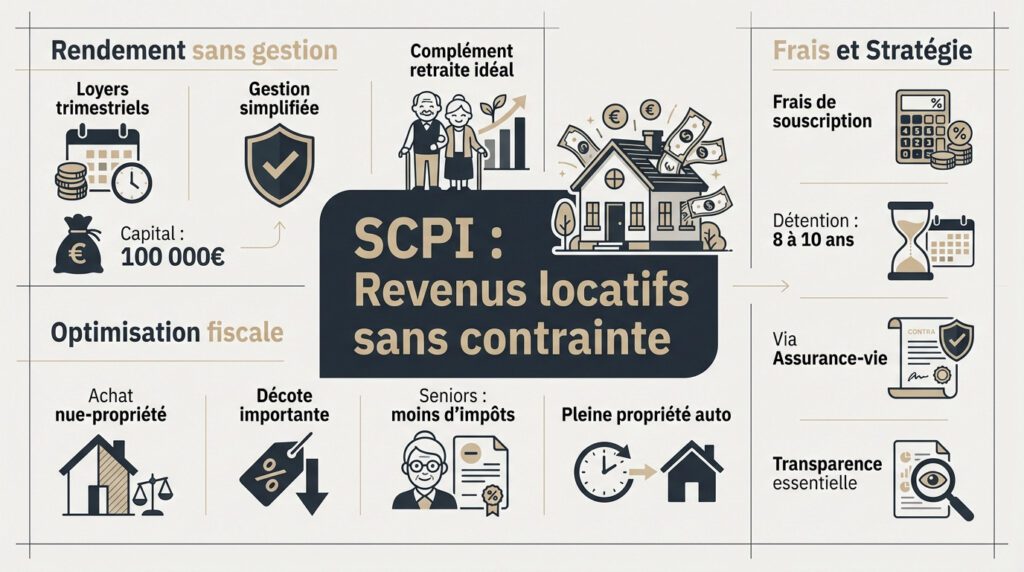

Les SCPI pour percevoir des revenus locatifs sans contrainte

Pour ceux qui cherchent des revenus réguliers sans la lourdeur de la gestion, la pierre-papier s’impose naturellement.

Le rendement de la pierre-papier sans gestion locative

Les loyers tombent chaque trimestre sur votre compte bancaire. C’est un complément de retraite idéal pour rester serein. La société de gestion pilote tout le parc immobilier à votre place.

Oubliez les travaux ou les relances pénibles pour loyers impayés. Vous n’avez plus aucun souci avec les locataires. Pour 100 000 euros investis, visez 5 000 euros de revenus annuels. C’est un confort total.

Cliquez sur ce meilleur placement immobilier 2026 pour comparer. Ce support affiche une stabilité historique qui rassure les épargnants.

L’investissement en démembrement pour optimiser l’impôt

Acheter la nue-propriété permet d’effacer l’impôt sur le revenu immédiatement. C’est parfait pour les seniors encore lourdement fiscalisés. On évite ainsi de gonfler sa tranche d’imposition actuelle.

La décote à l’achat est massive et booste votre rendement futur. La pleine propriété se reconstitue seule après quelques années. C’est un gain mécanique sans faire le moindre effort.

Prévoyez de récupérer l’usufruit pile quand la retraite sera effective. Ce flux de revenus tombe quand vous en avez besoin. Cette planification patrimoniale est vraiment très efficace.

Analyser les frais d’entrée pour maximiser le net

Regardez bien la structure des frais de souscription avant de foncer. Ils sont élevés mais s’amortissent sur le long terme. La transparence reste mon critère de choix numéro un.

Je conseille une durée de détention de huit à dix ans. Cette patience est nécessaire pour absorber les coûts. La stabilité des loyers récompense toujours les investisseurs calmes.

Acheter vos parts via l’assurance-vie améliore grandement la liquidité disponible. La fiscalité devient celle du contrat, bien plus douce. C’est une astuce de pro pour vos vieux jours.

Le Plan Épargne Retraite (PER) pour gommer ses impôts

Outre l’immobilier, le levier fiscal du PER offre des opportunités majeures, même une fois la carrière terminée.

Déduire ses versements de son revenu imposable

Vous cherchez à réduire votre tranche marginale d’imposition ? Les versements effectués sont déductibles de votre revenu global. C’est un avantage financier immédiat pour tout contribuable senior encore imposable.

Les retraités peuvent verser jusqu’à 4 637 € par an. Pour un foyer taxé à 30 %, un versement de 5 000 € réduit l’impôt de 1 500 €. C’est un gain net.

Ce tableau montre l’impact réel de la déduction. Plus votre imposition est haute, plus le gain est fort. C’est une mécanique simple et performante pour votre épargne de précaution.

| Tranche d’imposition | Versement de 5000€ | Économie d’impôt réelle |

|---|---|---|

| TMI 11% | 5000€ | 550€ |

| TMI 30% | 5000€ | 1500€ |

| TMI 41% | 5000€ | 2050€ |

Choisir entre la sortie en capital ou en rente

Le capital fractionné séduit pour financer des projets de vie précis. La rente garantit un virement chaque mois jusqu’au bout. C’est une question de confort et de choix personnels selon moi.

La fiscalité au dénouement dépend de votre option initiale. Taxé au barème ou au PFU, l’arbitrage reste délicat. Votre espérance de vie et vos envies de transmission dictent la stratégie. C’est un calcul très intime et purement patrimonial.

Consultez ce guide épargne retraite pour simuler vos sorties. Chaque situation familiale reste unique.

Protéger le conjoint survivant via les clauses bénéficiaires

En cas de décès, le PER devient un outil de transmission puissant. Il profite d’un cadre fiscal spécifique. Les sommes circulent souvent hors succession, simplifiant les démarches pour vos proches.

L’abattement de 30 500 € est commun avec l’assurance-vie après 70 ans. Il faut piloter ces deux enveloppes ensemble. C’est le secret d’une gestion de patrimoine cohérente et vraiment payante.

Soignez la rédaction de votre clause bénéficiaire. Un mot imprécis et les conflits familiaux surgissent. Je pense que c’est votre ultime rempart pour mettre votre famille à l’abri du besoin.

Les livrets réglementés pour une sécurité totale et immédiate

Malgré les avantages du PER, garder une épargne disponible instantanément reste la base de toute gestion prudente.

Le Livret A et le LDDS comme épargne de précaution

Le Livret A plafonne à 22 950 euros tandis que le LDDS s’arrête à 12 000 euros. Votre argent reste disponible à chaque instant pour vos besoins. C’est le socle de sécurité pour tout senior.

Ici, vous profitez d’une absence totale de fiscalité. Les intérêts sont nets d’impôts et de prélèvements sociaux. C’est un avantage rare dans le paysage financier actuel, croyez-moi.

Je conseille souvent de conserver trois à six mois de dépenses courantes. Ce montant de précaution semble raisonnable pour parer l’imprévu. Cela permet de dormir sur ses deux oreilles.

Le LEP pour les retraités aux revenus modestes

L’ouverture dépend de votre revenu fiscal de référence. Les conditions d’éligibilité restent assez strictes pour les ménages. Beaucoup de retraités ignorent qu’ils y ont droit, c’est vraiment dommage.

Son taux de rendement est exceptionnel en 2026. Il bat largement le Livret A classique avec ses 2,5 %. C’est le meilleur placement sans risque du marché pour booster votre épargne.

Pensez à la vérification annuelle de vos plafonds. Les ressources varient et impactent votre éligibilité au fil du temps. Ne passez pas à côté de cette opportunité, vérifiez vos avis.

Les obligations souveraines comme alternative stable

Prêter aux États permet de financer les dépenses publiques. Ce sont des titres jugés très sûrs par les marchés mondiaux aujourd’hui. Ils offrent une visibilité sur le rendement futur.

Le couple rendement-risque redevient attractif. Les obligations concurrencent désormais les livrets bancaires classiques. Elles stabilisent la performance globale d’un portefeuille diversifié, c’est mon avis tranché.

Je suggère souvent l’intégration via des fonds datés. Ces supports permettent de bloquer un taux sur une période précise. C’est une alternative sérieuse au placement sans risque 2026.

Le viager et le LMNP pour monétiser son patrimoine immobilier

Quand l’épargne financière ne suffit plus, votre propre logement peut devenir le meilleur placement senior pour obtenir une source de revenus substantielle.

Le viager pour transformer son toit en rente à vie

Vendre en viager, c’est d’abord toucher un bouquet. Ce capital tombe immédiatement lors de la signature. Une rente mensuelle vous assure ensuite un revenu garanti pour vos vieux jours.

L’énorme point positif reste la possibilité de vivre chez soi. C’est le fameux viager occupé. On booste son pouvoir d’achat sans changer ses habitudes ni quitter ses souvenirs.

Côté impôts, vous profitez d’un abattement fiscal de 70 %. Cela s’applique dès vos 69 ans révolus. La pression fiscale devient alors dérisoire pour compléter votre retraite sereinement.

Le statut LMNP pour des revenus locatifs défiscalisés

Le statut LMNP repose sur un mécanisme comptable génial : l’amortissement. Il permet de gommer la fiscalité sur vos loyers. C’est l’atout maître pour encaisser des revenus sans impôts.

Les résidences seniors gérées simplifient radicalement votre quotidien de propriétaire. Vous déléguez toute la gestion à un exploitant pro. Vous recevez ainsi des revenus nets sans souci.

Le statut LMNP est l’un des derniers paradis fiscaux accessibles pour se constituer un complément de retraite solide.

Ce dispositif sécurise enfin votre avenir financier. C’est une aubaine.

La protection du conjoint dans la vente en viager

La clause de réversibilité est un rempart indispensable. Elle garantit que la rente sera versée au conjoint survivant. C’est la clé pour assurer la sécurité de votre moitié.

Forcément, le calcul du prix prend en compte deux têtes. Cela réduit un peu le montant de la rente de départ. Mais c’est le prix de la protection mutuelle. La sérénité du couple n’a pas de prix.

Le conjoint survivant conserve son cadre de vie sans crainte. Sa stabilité résidentielle est ainsi préservée jusqu’au bout.

Le compte à terme (CAT) pour bloquer un rendement garanti

Pour finir, si vous disposez d’un capital conséquent à placer à court terme, le compte à terme revient sur le devant de la scène.

Garantir son rendement sur une durée fixe

Le taux d’intérêt est fixé dès le départ. Vous connaissez votre gain final immédiatement. Bref, aucun aléa ne vient perturber votre stratégie d’épargne personnelle sur ce support bancaire très simple.

Les durées varient souvent de un à cinq ans. Choisissez l’échéance qui colle à vos projets de vie. Je trouve que cette visibilité est un vrai luxe pour s’organiser.

Un retrait anticipé déclenche souvent des pénalités financières. Votre rémunération finale sera alors réduite par la banque. Soyez donc bien certain de votre horizon avant de signer votre contrat.

Une alternative solide aux fonds en euros classiques

Les taux des CAT rivalisent avec les fonds en euros. C’est une opportunité réelle dans ce contexte de taux stables. Je conseille de saisir cette aubaine pour votre épargne actuelle.

Aucun frais d’entrée n’est prélevé sur vos versements. Chaque euro produit des intérêts dès le premier jour. C’est un avantage majeur par rapport aux contrats d’assurance-vie classiques et chargés.

Ce support sécurise parfaitement 50 000 ou 100 000 euros. C’est le meilleur placement senior pour protéger un gros capital. Consultez vite ce comparatif complet placement court terme 2026.

Intégrer le CAT dans une stratégie de laddering

Divisez votre capital sur plusieurs comptes aux échéances décalées. Cette technique crée une cascade de liquidités disponibles chaque année. C’est une méthode astucieuse pour garder la main sur son argent.

Vous récupérez une partie de l’argent tous les ans. Cela permet de réinvestir ou de consommer selon vos besoins réels. En gros, votre épargne reste mobile et disponible pour vous.

Cette gestion lisse les variations des taux d’intérêt mondiaux. Elle améliore le rendement moyen de votre portefeuille global. C’est une approche moderne de bon père de famille très efficace.

Je suis convaincu qu’allier la sécurité de l’assurance-vie à la régularité des SCPI reste la clé pour identifier votre meilleur placement senior. En agissant dès maintenant pour optimiser votre transmission, vous vous assurez une retraite sereine et protégée. Votre patrimoine mérite cette tranquillité d’esprit pour briller durablement.

FAQ

Quel est le placement idéal pour sécuriser sa retraite tout en gardant son capital disponible ?

Pour moi, il n’y a pas de solution miracle, mais plutôt un cocktail gagnant ! Si vous cherchez la sécurité absolue et une liquidité totale, le Livret A et le LDDS restent les bases incontournables pour votre épargne de précaution. Je vous conseille de garder l’équivalent de 3 à 6 mois de dépenses courantes sur ces livrets pour dormir sur vos deux oreilles.

Au-delà de cette réserve, l’assurance-vie (via le fonds en euros) est le véritable pilier. Elle offre une garantie en capital et permet de mettre en place des rachats programmés. C’est, selon moi, la meilleure façon de transformer un capital en complément de revenus réguliers sans jamais perdre la main sur votre argent.

Est-ce toujours intéressant de verser sur une assurance-vie après 70 ans ?

C’est une question que l’on me pose souvent, et la réponse est un grand oui ! Contrairement aux idées reçues, la fiscalité après 70 ans reste un formidable outil de transmission. Certes, l’abattement change, mais vous bénéficiez d’une enveloppe de 30 500 € (commune avec le PER) sur les primes versées qui est totalement exonérée de droits de succession.

Le plus beau dans tout ça ? Tous les gains et plus-values générés par ces versements sont intégralement exonérés, quel que soit leur montant ! C’est une stratégie redoutable pour faire fructifier votre patrimoine au profit de vos héritiers tout en gommant la fiscalité. Si vous avez des questions sur ce point précis, n’hésitez pas à consulter un conseiller.

Comment obtenir des revenus immobiliers sans subir les contraintes de gestion ?

Si vous ne voulez plus entendre parler de travaux, de loyers impayés ou de recherche de locataires, je vous suggère de faire un focus sur les SCPI (Sociétés Civiles de Placement Immobilier). C’est ce qu’on appelle la « pierre-papier » : vous achetez des parts et vous recevez vos loyers, généralement chaque trimestre, sans lever le petit doigt.

D’après mon analyse, c’est le complément de retraite idéal. Pour optimiser encore plus la chose, vous pouvez même loger ces parts de SCPI dans un contrat d’assurance-vie. Cela vous permet de combiner le rendement de l’immobilier avec la fiscalité avantageuse et la liquidité de l’assurance-vie. En tout cas, c’est une option que je recommande vivement pour sa simplicité.

Le Plan Épargne Retraite (PER) est-il utile même une fois qu’on est déjà retraité ?

Cela peut paraître surprenant, mais le PER ne s’arrête pas au dernier jour de votre carrière. Si vous avez encore des revenus imposables significatifs, les versements sur un PER sont déductibles de votre revenu global, ce qui réduit immédiatement votre impôt. C’est un levier de défiscalisation très efficace pour les seniors fortement imposés.

De plus, le PER est un excellent outil de protection pour le conjoint survivant. Grâce à des clauses bénéficiaires bien rédigées, il permet de transmettre un capital hors succession dans des conditions fiscales très proches de l’assurance-vie. C’est donc un double avantage : moins d’impôts aujourd’hui et une transmission optimisée pour demain.

Comment donner de l’argent à ses petits-enfants sans payer de droits de donation ?

Le don manuel est une solution très simple et puissante. Vous pouvez donner jusqu’à 31 865 € à chacun de vos enfants ou petits-enfants en totale exonération d’impôts, à condition d’avoir moins de 80 ans. Ce qui est génial, c’est que ce plafond se renouvelle tous les 15 ans.

Ce que vous allez apprendre en pratiquant ces dons, c’est qu’ils peuvent se cumuler avec les abattements classiques (comme les 100 000 € par enfant). Cela permet d’anticiper la succession en douceur. N’oubliez pas de déclarer ces dons à l’administration fiscale dans le mois qui suit pour que le compteur des 15 ans commence à tourner !

Le viager est-il vraiment une solution rentable pour augmenter ses revenus ?

Le viager est souvent mal compris, mais c’est pourtant un outil de « monétisation » du patrimoine incroyable. En vendant votre logement en viager occupé, vous touchez un bouquet (un capital immédiat) et une rente à vie, tout en restant chez vous. C’est une sécurité financière totale.

Fiscalement, c’est aussi très avantageux : si vous avez plus de 69 ans, seulement 30 % de votre rente est imposable. C’est l’un des derniers « paradis fiscaux » pour les seniors. Cela permet d’augmenter significativement son pouvoir d’achat sans changer ses habitudes de vie. J’espère que cet éclairage vous aidera à y voir plus clair dans vos choix de placements !