L’essentiel à retenir : avec un taux du Livret A anticipé à 1,50 % en 2026, la performance du court terme exige une diversification au-delà des livrets réglementés. L’optimisation du rendement réel repose sur l’arbitrage vers le LEP ou les fonds euros nouvelle génération. Ces derniers peuvent offrir jusqu’à 5 % net sous conditions, surpassant nettement l’inflation.

Laisser des liquidités dormir sur un compte courant expose votre capital à l’érosion monétaire sans la moindre contrepartie de rendement. Notre analyse du placement court terme définit les mécanismes pour sécuriser et valoriser vos excédents de trésorerie sur un horizon réduit. Nous examinons les prévisions chiffrées de 2026 pour vous permettre d’arbitrer mathématiquement entre livrets réglementés et comptes à terme.

- Principes de gestion d’un placement court terme en 2026

- Analyse comparative des livrets réglementés et bancaires

- Arbitrage entre comptes à terme et fonds en euros

- Sélection des supports performants selon les prévisions 2026

Principes de gestion d’un placement court terme en 2026

Avant de choisir un support, il faut comprendre que placer son argent sur quelques mois demande une rigueur différente d’un investissement boursier classique.

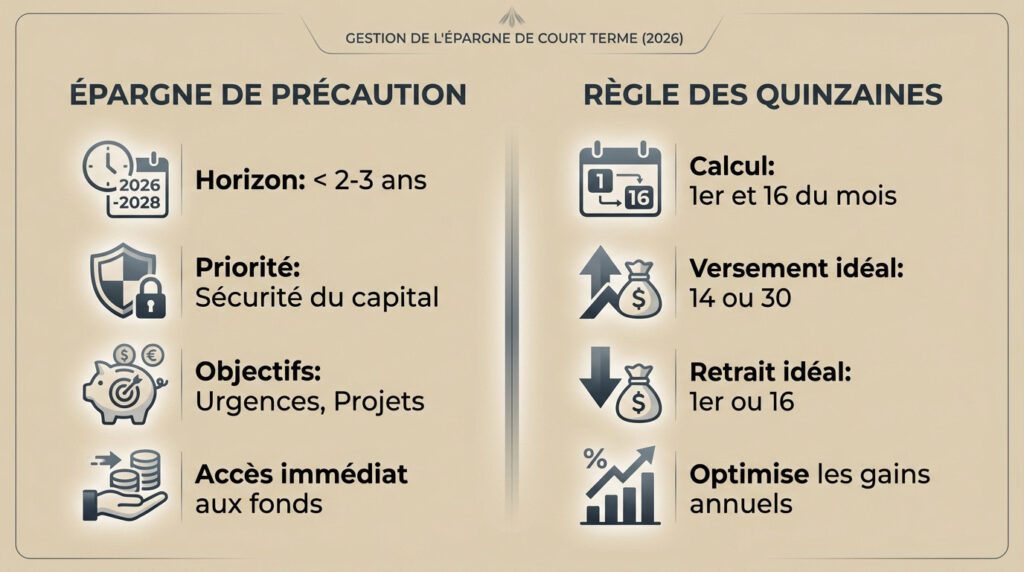

Définition de l’épargne de précaution et horizon temporel

L’horizon court terme couvre une période inférieure ou égale à trois ans. Ici, la préservation du capital prime sur le rendement pur : la sécurité absolue reste le pilier central.

Cette épargne finance des projets imminents comme un apport immobilier ou pare aux urgences. La liquidité doit être totale pour récupérer les fonds sans délai. L’AMF précise bien cet horizon de placement spécifique.

Pour mieux saisir ces nuances, consultez notre dossier sur l’investissement et ses principes fondamentaux.

Optimisation des intérêts via la règle des quinzaines

Les intérêts se calculent deux fois par mois, le 1er et le 16. Les banques ignorent le nombre réel de jours, appliquant ce mécanisme technique mais déterminant pour votre rendement final.

Déposez vos fonds avant le 15 ou le 30 du mois. Inversement, retirez l’argent après le 1er ou le 16 pour valider la quinzaine, selon le calcul par quinzaine bancaire.

- Effectuez impérativement tout versement le 14 ou le 30.

- Programmez vos retraits uniquement le 1er ou le 16.

- Cette rigueur sécurise mécaniquement vos gains annuels.

Analyse comparative des livrets réglementés et bancaires

Comparons les outils.

Avantages fiscaux et plafonds du Livret A et du LDDS

L’atout majeur est l’exonération totale d’impôt. Le taux affiché est net. Le Livret A plafonne à 22 950 €, le LDDS à 12 000 €. Saturez ces enveloppes pour optimiser votre rendement Livret A.

Le Livret A reste le socle de toute stratégie court terme grâce à sa liquidité totale et son absence de fiscalité.

Fiscalité et flexibilité des livrets non réglementés

Les livrets bancaires « boostés » ignorent les plafonds, idéal pour les gros excédents. Mais gare à la fiscalité : la Flat Tax ponctionne 30 % des gains. Le rendement net réel est souvent décevant.

| Type de livret | Plafond | Fiscalité | Disponibilité |

|---|---|---|---|

| Livret A | 22 950 € | Exonéré | Immédiate |

| LDDS | 12 000 € | Exonéré | Immédiate |

| LEP | 10 000 € | Exonéré | Immédiate |

| Livret Bancaire | Illimité | 30% PFU | Immédiate |

Arbitrage entre comptes à terme et fonds en euros

Si la liquidité immédiate n’est pas vitale, des alternatives plus rémunératrices aux livrets malgré certaines contraintes.

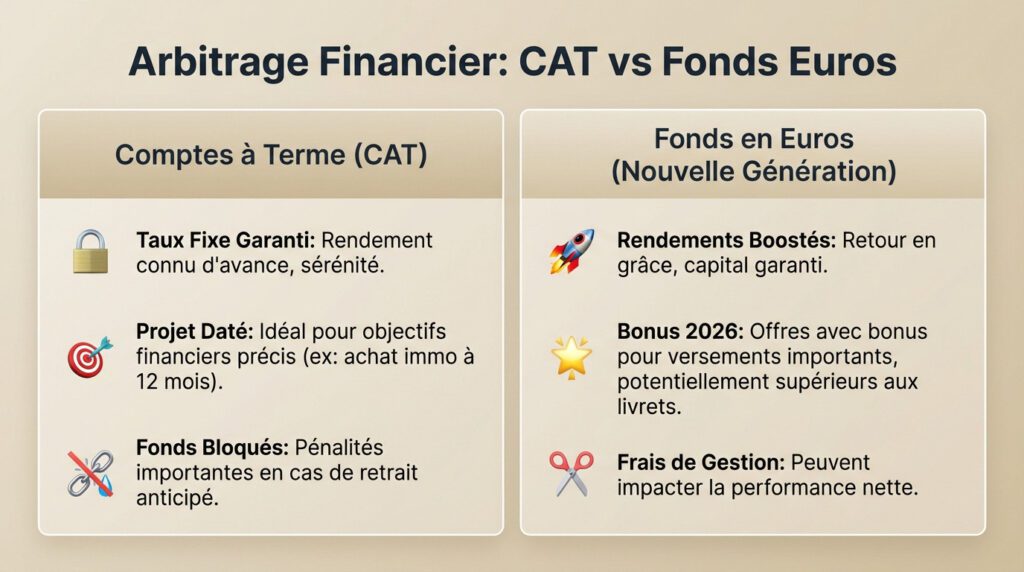

Rendements garantis et contraintes de liquidité du CAT

Le compte à terme garantit un taux fixe dès la souscription. Cette visibilité totale rassure dans un marché volatil.

Attention au blocage des fonds : toute sortie anticipée déclenche de lourdes pénalités CAT réduisant souvent le gain à néant.

C’est l’outil idéal pour sécuriser un apport immobilier à horizon douze mois.

Opportunités des fonds euros nouvelle génération en 2026

Les fonds en euros redeviennent compétitifs grâce à la remontée des taux obligataires, tout en garantissant le capital.

Surveillez toutefois les frais de gestion. Ils grignotent la performance brute et impactent l’assurance vie fiscalité.

En 2026, certains fonds euros offrent des bonus de rendement si vous effectuez des versements importants, dépassant parfois les livrets.

Sélection des supports performants selon les prévisions 2026

Pour finir, projetons-nous sur les chiffres attendus pour arbitrer vos excédents cette année.

Hiérarchie des rendements nets réels et impact de l’inflation

Dès février 2026, la désinflation rabat les cartes : le Livret A vise 1,50 % et le LEP 2,50 %. Avec une inflation à 1,3 %, seul le rendement réel compte. C’est la base d’une bonne gestion finance personnelle.

Alternatives sécurisées via le CEL et les fonds monétaires

Le CEL, malgré son taux de 1,00 %, reste une réserve stratégique pour ses droits à prêt. Par ailleurs, les fonds monétaires demeurent pertinents pour les grosses trésoreries, selon les stratégies court terme.

- Le CEL sécurise un emprunt futur.

- Les fonds monétaires suivent le marché.

- Diversifiez au-delà du Livret A.

Pour optimiser un placement court terme en 2026, la stratégie repose sur l’arbitrage entre la liquidité immédiate des livrets réglementés et le rendement garanti des comptes à terme. Anticiper la baisse des taux en figeant les rémunérations dès aujourd’hui sécurise votre pouvoir d’achat face à l’inflation tout en conservant une flexibilité indispensable.

FAQ

Quelles sont les prévisions de taux pour les livrets réglementés (Livret A, LDDS, LEP) en 2026 ?

À compter du 1er février 2026, nous anticipons une révision à la baisse des taux des principaux livrets réglementés, en corrélation avec le ralentissement de l’inflation. Le taux du Livret A, ainsi que celui du Livret de Développement Durable et Solidaire (LDDS), devrait être fixé à 1,50 %, contre 1,70 % sur la période précédente. Cette rémunération reste néanmoins supérieure à l’inflation prévue, garantissant un rendement réel positif pour l’épargnant.

Concernant le Livret d’Épargne Populaire (LEP), le taux attendu est de 2,50 %. Bien que la formule de calcul théorique suggère un taux de 1,90 %, une intervention spécifique permet de maintenir cette rémunération attractive pour protéger le pouvoir d’achat des ménages éligibles. Le LEP demeure ainsi le placement sécurisé le plus performant du marché pour l’année 2026.

Comment s’applique la règle des quinzaines pour le calcul des intérêts bancaires ?

Le calcul des intérêts des livrets d’épargne s’effectue selon la règle des quinzaines, divisant le mois en deux périodes distinctes : du 1er au 15, et du 16 à la fin du mois. Les intérêts ne sont générés que si les sommes sont déposées par quinzaines entières. Concrètement, la date de valeur d’un dépôt est fixée au premier jour de la quinzaine suivante, tandis que celle d’un retrait correspond au dernier jour de la quinzaine précédente.

Pour optimiser la rémunération de vos liquidités, nous recommandons d’effectuer vos versements en fin de quinzaine (le 14, 15, 30 ou 31) et vos retraits en début de quinzaine (le 1er ou le 16). Cette rigueur de gestion permet d’éviter la perte d’une quinzaine d’intérêts sur les montants mouvementés.

Quels rendements attendre des fonds en euros de l’assurance-vie en 2026 ?

Pour l’année 2026, les fonds en euros devraient afficher une stabilité, voire une légère progression, avec des rendements moyens estimés entre 2,5 % et 2,7 % pour les contrats classiques. Les assureurs bénéficient du renouvellement de leurs portefeuilles obligataires à des taux plus élevés. Dans un scénario optimiste, certains fonds performants pourraient atteindre une fourchette de 2,8 % à 3,2 %.

Il est important de noter que des stratégies de bonification permettent de viser des taux supérieurs, potentiellement entre 3,5 % et 4,5 %. L’accès à ces fonds « boostés » est toutefois souvent conditionné à un investissement partiel en Unités de Compte (UC), ce qui implique une prise de risque sur une fraction du capital.

Quelle est la fiscalité et le rendement du Plan d’Épargne Logement (PEL) en 2026 ?

Pour tout Plan d’Épargne Logement ouvert à partir du 1er janvier 2026, le taux de rémunération contractuel est fixé à 2,00 %. Sur le plan fiscal, les intérêts générés sont soumis dès la première année au Prélèvement Forfaitaire Unique (PFU) de 30 %, ou sur option au barème progressif de l’impôt sur le revenu, réduisant le rendement net perçu par l’épargnant.

Nous rappelons également une échéance technique majeure pour 2026 : les PEL ouverts à partir du 1er mars 2011 atteignant leur 15e année seront automatiquement transformés en livrets d’épargne fiscalisés classiques. Ils perdront alors leur taux contractuel d’origine pour s’aligner sur des taux fixés librement par les établissements bancaires.