L’essentiel à retenir : le statut LMNP classe les revenus locatifs meublés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), offrant une fiscalité distincte des revenus fonciers. Cette qualification permet une optimisation du rendement net grâce au régime réel, autorisant l’amortissement du bien pour neutraliser l’imposition. Le maintien de ce cadre avantageux reste conditionné au respect du plafond annuel de 23 000 euros de recettes.

La lourdeur de l’imposition sur les revenus fonciers réduit considérablement le rendement réel des bailleurs, transformant souvent la gestion de patrimoine en une équation financière complexe. Pour pallier cette friction fiscale, l’investissement lmnp offre un cadre juridique et comptable spécifique permettant, grâce au statut de loueur en meublé non professionnel, de générer des revenus locatifs quasiment nets d’impôts sur une longue période. Nous détaillons dans cette étude les critères d’éligibilité, l’arbitrage mathématique nécessaire entre le régime micro-BIC et le réel, ainsi que l’impact décisif de l’amortissement sur la valorisation finale de votre actif immobilier.

- Cadre juridique et conditions d’accès au statut LMNP [2026]

- Régime Micro-BIC : simplicité administrative et abattements

- Régime Réel : optimisation par l’amortissement et les charges

- Arbitrage fiscal : choisir le régime selon le rendement net

- Bascule vers le statut LMP : seuils et impacts sociaux

- Fiscalité de la revente : calcul des plus-values immobilières

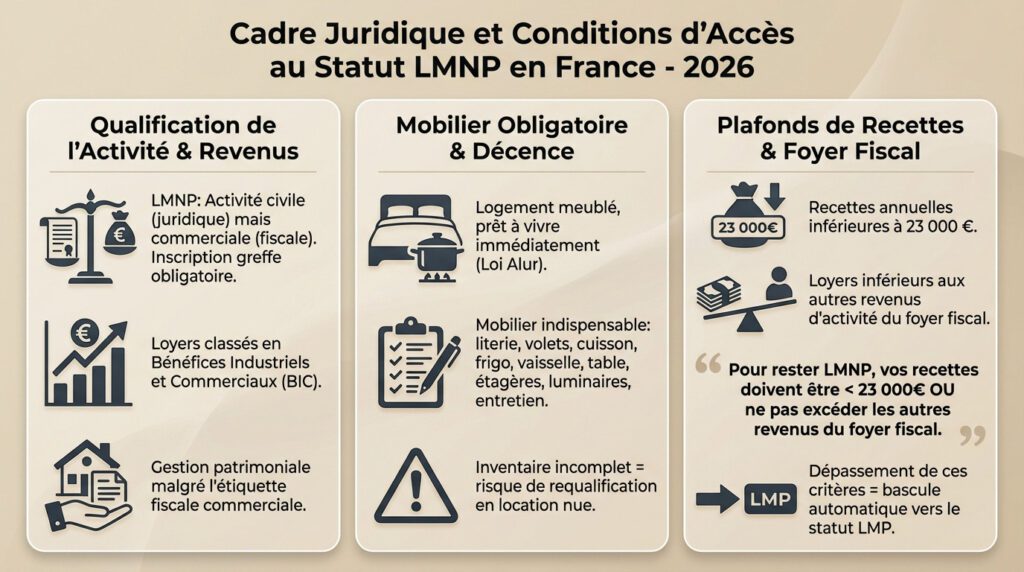

Cadre juridique et conditions d’accès au statut LMNP [2026]

Qualification des revenus et nature commerciale de l’activité

Le statut LMNP présente une dualité singulière : activité civile juridiquement, mais commerciale aux yeux de l’administration fiscale. Cette qualification impose systématiquement une immatriculation au greffe du tribunal de commerce via le formulaire P0i.

Les loyers perçus intègrent obligatoirement la catégorie des BIC, contrairement aux revenus fonciers classiques. Cette distinction fiscale fondamentale sépare le meublé de la location nue dans l’approche comptable et administrative.

Nous classons ces revenus en Bénéfices Industriels et Commerciaux (BIC), bien que la gestion demeure patrimoniale. L’étiquette commerciale fiscale ne transforme pas pour autant le propriétaire bailleur en commerçant de droit.

Critères de décence et inventaire du mobilier obligatoire

Le logement meublé doit offrir au locataire la possibilité d’y résider immédiatement et convenablement. La loi Alur fixe ce cadre strict pour empêcher les abus liés aux baux faussement meublés.

- Literie complète avec couette ou couverture.

- Volets ou rideaux occultants dans les chambres.

- Plaques de cuisson, four ou micro-ondes, réfrigérateur.

- Vaisselle suffisante, table et sièges.

- Étagères de rangement, luminaires et matériel d’entretien.

Tout manquement à cet inventaire expose au risque immédiat de requalification fiscale en location nue. Le fisc sanctionne lourdement l’absence de confort minimal requis par la réglementation en vigueur.

Plafonds de recettes et limites du foyer fiscal

Le seuil fatidique de 23 000 euros de recettes annuelles constitue le premier indicateur de surveillance. Il représente la barrière initiale pour conserver l’appartenance au régime du loueur non professionnel.

La seconde condition impérative stipule que les loyers encaissés ne doivent jamais dépasser les autres revenus d’activité déclarés par le foyer fiscal.

« Pour rester LMNP, vos recettes doivent être inférieures à 23 000€ ou ne pas excéder les autres revenus de votre foyer fiscal. »

Le dépassement cumulatif de ces deux critères entraîne une bascule automatique et irréversible vers le statut de professionnel (LMP).

Régime Micro-BIC : simplicité administrative et abattements

Si la gestion administrative complexe vous rebute, le régime micro-BIC constitue souvent la porte d’entrée privilégiée pour l’investissement locatif, bien que cette facilité de gestion ne doive pas occulter l’analyse de sa rentabilité réelle.

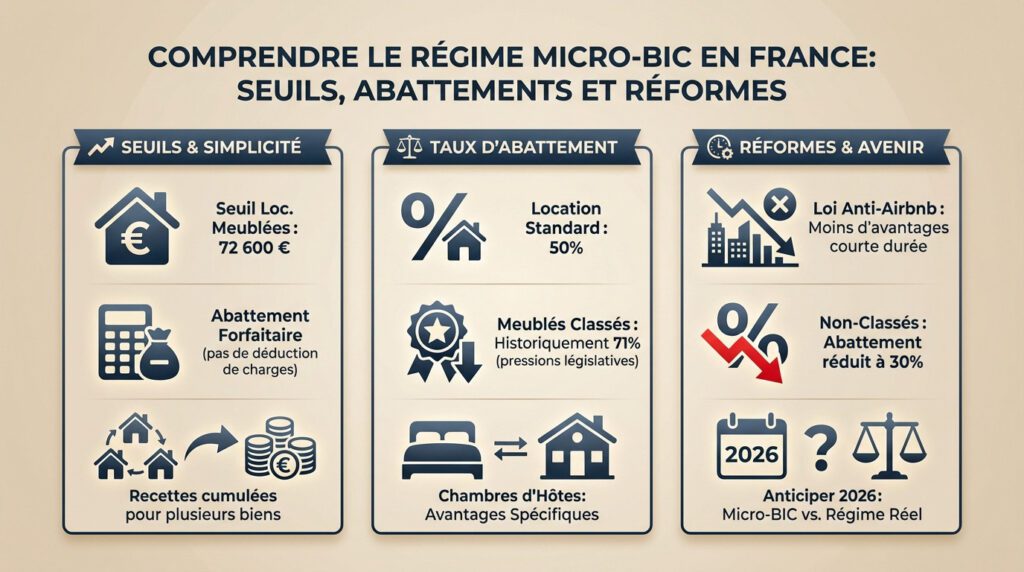

Seuils d’application et plafonds de chiffre d’affaires

Le seuil de chiffre d’affaires pour la location meublée classique est fixé à 77 700 euros pour l’année 2024. Ce régime s’applique automatiquement par l’administration fiscale tant que vos recettes annuelles demeurent inférieures à cette limite.

La contrepartie de cette simplicité administrative réside dans l’impossibilité de déduire vos charges réelles. Le calcul du bénéfice imposable s’effectue uniquement par l’application d’un abattement forfaitaire sur le chiffre d’affaires brut encaissé.

Comprendre l’investissement définition nécessite une vigilance particulière sur le cumul des recettes. Si vous exploitez plusieurs biens immobiliers, vous devez impérativement additionner l’ensemble des loyers perçus pour vérifier le respect de ces plafonds fiscaux.

Taux d’abattement forfaitaire selon la typologie locative

Pour les locations meublées classiques à titre de résidence principale ou étudiante, l’abattement standard est de 50 %. Concrètement, l’administration fiscale ne taxe que la moitié des loyers perçus, considérant l’autre moitié comme couvrant vos frais.

Le régime des meublés de tourisme classés subit actuellement des mutations importantes. Historiquement fixé à 71 %, cet avantage fiscal fait l’objet de pressions législatives visant à ramener cet abattement à 50 % pour s’aligner sur le régime général.

Les chambres d’hôtes conservent une position distincte dans cette hiérarchie des incitations fiscales. Elles continuent de bénéficier de conditions avantageuses, illustrant la volonté des pouvoirs publics de soutenir cette forme spécifique d’hébergement touristique.

Impact des réformes législatives sur les locations touristiques

La législation récente, souvent qualifiée de « loi anti-Airbnb », marque un tournant décisif pour les investisseurs urbains. Le durcissement des règles fiscales pour la location courte durée vise à réorienter le parc immobilier vers le logement permanent.

Les récentes réformes du régime micro-BIC impactent lourdement les meublés de tourisme non classés. L’abattement forfaitaire chute drastiquement à 30 %, réduisant considérablement la rentabilité nette pour les propriétaires n’ayant pas effectué de démarches de classement.

Il est indispensable d’anticiper ces changements structurels pour l’échéance 2026. Face à cette nouvelle pression fiscale, le régime micro-BIC pourrait perdre de sa pertinence face au régime réel pour une grande partie des bailleurs.

Régime Réel : optimisation par l’amortissement et les charges

Mais ne vous y trompez pas : la vraie magie fiscale opère quand on quitte la simplicité du forfait pour plonger dans le régime réel.

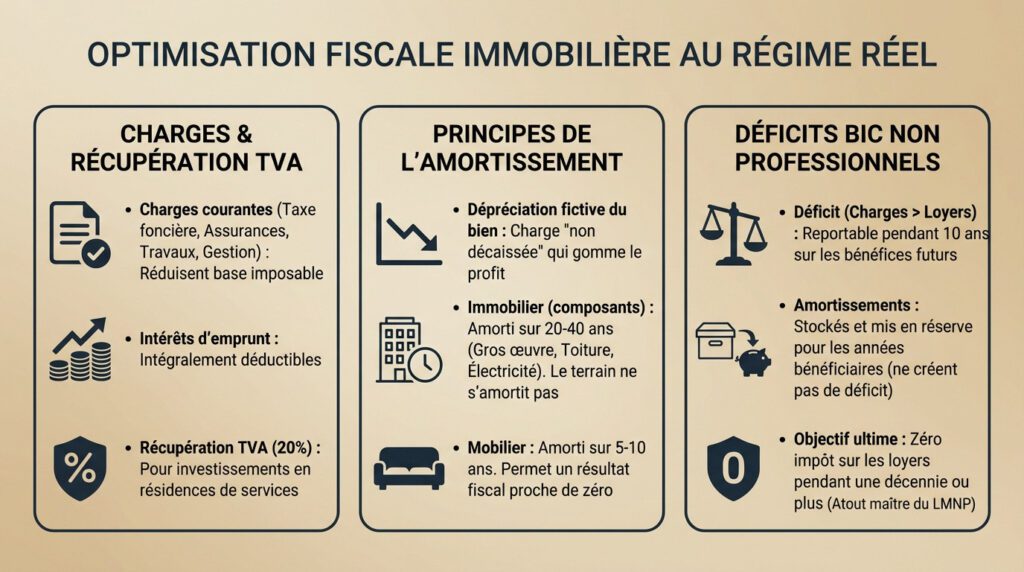

Inventaire des charges déductibles et récupération de TVA

La liste des charges courantes inclut la taxe foncière, les assurances, les petits travaux et les frais de gestion. Chaque euro ainsi dépensé vient mécaniquement réduire votre base imposable.

Contrairement à la simple observation de combien rapporte un ETF, ici la dette bancaire devient un levier fiscal. En effet, les intérêts d’emprunt sont intégralement déductibles au réel, ce qui permet de diminuer considérablement le résultat imposable de l’investisseur.

Notez la possibilité de récupération de la TVA (20 %) pour les investissements en résidences de services neuves. C’est un bonus financier non négligeable qui réduit le prix d’achat initial.

Principes de l’amortissement comptable de l’actif immobilier

L’amortissement permet de constater comptablement la dépréciation fictive du bien immobilier chaque année. C’est une charge calculée « non décaissée » qui gomme le profit fiscal sans sortir de trésorerie.

On amortit le bien par composants distincts (gros œuvre, toiture, électricité) sur des durées techniques allant de 20 à 40 ans. Le terrain, en revanche, ne s’amortit jamais car il ne perd théoriquement pas de valeur.

N’oublions pas l’amortissement du mobilier, généralement étalé sur 5 à 10 ans. C’est souvent ce mécanisme rapide qui permet d’afficher un résultat fiscal proche de zéro durant les premières années.

Gestion et report des déficits BIC non professionnels

Si le montant des charges dépasse les loyers encaissés, vous créez un déficit fiscal. Ce déficit est reportable pendant 10 ans sur les bénéfices futurs de même nature.

Il existe une règle spécifique concernant le stockage des amortissements comptables. Ils ne peuvent pas créer de déficit fiscal eux-mêmes, mais sont mis en réserve pour être imputés sur les années bénéficiaires, sans limite de temps.

L’objectif ultime est simple : ne pas payer d’impôts sur ses loyers pendant une décennie ou plus. C’est l’atout maître du LMNP pour optimiser la rentabilité nette.

Arbitrage fiscal : choisir le régime selon le rendement net

Le choix entre le forfait et le réel ne relève pas de l’intuition, mais d’une analyse chiffrée précise de la rentabilité nette.

Simulation comparative entre forfait et frais réels

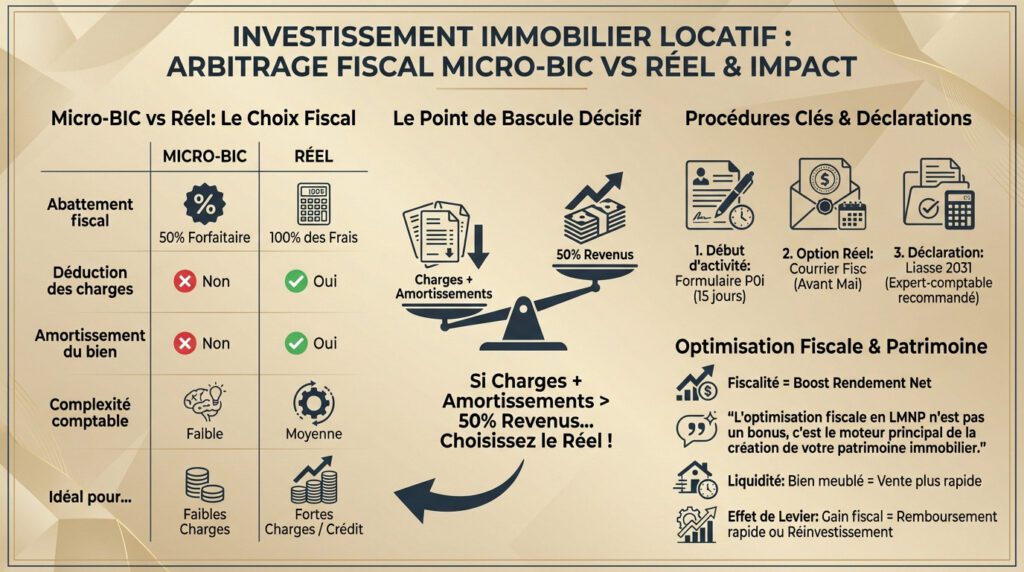

Nous synthétisons ci-dessous les divergences structurelles entre les deux options fiscales pour orienter la prise de décision :

| Critère | Régime Micro-BIC | Régime Réel |

|---|---|---|

| Abattement fiscal | 50% forfaitaire | 100% des frais |

| Déduction des charges | Non | Oui |

| Amortissement du bien | Non | Oui |

| Complexité comptable | Faible | Moyenne |

| Idéal pour… | Faibles charges | Fortes charges/crédit |

Le point de bascule mathématique se situe au seuil de 50 %. Dès lors que le cumul des charges déductibles et des amortissements excède la moitié des recettes locatives, le régime réel s’impose mécaniquement pour optimiser la fiscalité.

Pour affiner cette projection financière, l’intégration de ces paramètres dans une simulation d’investissement immobilier locatif permet de valider la pertinence de l’option réelle sur la durée de détention.

Procédures de changement de régime et formulaires déclaratifs

L’enregistrement initial de l’activité s’effectue via le formulaire P0i, transmis au greffe du Tribunal de commerce. Cette formalité administrative doit impérativement intervenir dans la quinzaine suivant le début de la location pour obtenir le numéro SIRET.

Le passage du micro-BIC au réel exige une notification formelle à l’administration fiscale. Cette option doit être exercée avant la date limite de dépôt de la déclaration de revenus, généralement fixée au mois de mai de l’année concernée.

La déclaration au réel implique le dépôt d’une liasse fiscale 2031 accompagnée de ses annexes comptables. La technicité de ces documents rend l’accompagnement par un expert-comptable vivement recommandé pour sécuriser les amortissements.

Rentabilité globale et valorisation du patrimoine immobilier

La mécanique fiscale du LMNP transforme radicalement la structure du rendement net. L’effacement de l’impôt sur les revenus locatifs, permis par le régime réel, convertit une rentabilité brute moyenne en une performance nette supérieure.

« L’optimisation fiscale en LMNP n’est pas un bonus, c’est le moteur principal de la création de votre patrimoine immobilier. »

La liquidité de l’actif constitue un autre paramètre clé de la valorisation. Un bien meublé, souvent situé en zone tendue, présente une rotation transactionnelle plus fluide qu’un logement nu.

Ce levier fiscal accélère le désendettement ou facilite le réinvestissement des flux de trésorerie préservés. L’économie d’impôt agit comme un catalyseur pour le développement du patrimoine.

Bascule vers le statut LMP : seuils et impacts sociaux

Attention toutefois à ne pas être victime de votre succès ; franchir certains paliers vous fait changer de catégorie de boxeur.

Conditions de franchissement du seuil professionnel

Le passage au statut professionnel s’opère automatiquement dès la réunion de deux conditions cumulatives. Les recettes locatives annuelles doivent excéder 23 000 euros et prédominer sur l’ensemble des autres revenus d’activité du foyer fiscal.

Contrairement aux idées reçues, l’inscription au RCS ne constitue plus un prérequis pour valider ce changement de régime. Pour approfondir les implications juridiques, consultez le détail du statut de Loueur Meublé Professionnel (LMP) et ses spécificités réglementaires.

Ce basculement modifie substantiellement la nature des obligations déclaratives. L’investisseur ne raisonne plus uniquement en termes de fiscalité sur les revenus, mais intègre désormais la logique des cotisations sociales obligatoires.

Traitement des déficits et assujettissement aux cotisations

L’attrait majeur du statut LMP réside dans sa capacité d’imputation des déficits sur le revenu global. Ce mécanisme permet une réduction significative de l’assiette imposable totale du foyer fiscal.

Cette optimisation fiscale s’accompagne d’un assujettissement aux cotisations sociales auprès de l’Urssaf. Le taux oscille généralement entre 35 % et 40 % du bénéfice réel, avec une cotisation minimale forfaitaire due même en l’absence de résultat.

En contrepartie de ces prélèvements, le loueur acquiert une véritable protection sociale. Contrairement au statut non professionnel, ces versements valident des droits effectifs pour la retraite et la couverture santé.

Enjeux relatifs à l’Impôt sur la Fortune Immobilière (IFI)

L’exonération des biens professionnels au titre de l’IFI constitue un levier patrimonial puissant. C’est souvent ce paramètre fiscal qui motive l’orientation de certains investisseurs vers le statut professionnel.

Mais l’administration fiscale exige que la location meublée représente l’activité principale du contribuable. Les services de contrôle vérifient rigoureusement l’implication réelle dans la gestion locative pour valider cette qualification d’outil de travail.

Cette approche doit s’inscrire dans une stratégie de diversification plus large, comparable à la construction d’un portefeuille 100000 euros. L’objectif reste la cohérence globale de la gestion de patrimoine sur le long terme.

Fiscalité de la revente : calcul des plus-values immobilières

Enfin, vient le moment de vérité : la sortie. C’est ici que le LMNP sort ses dernières griffes pour protéger votre plus-value.

Régime des plus-values des particuliers et abattements

Le statut LMNP relève du régime des plus-values immobilières des particuliers. Cette distinction constitue un atout majeur face aux sociétés soumises à l’impôt sur les sociétés. Nous conservons ici une fiscalité bien plus clémente pour l’investisseur individuel.

Le mécanisme repose sur des abattements progressifs liés à la durée de détention. L’exonération totale d’impôt sur le revenu s’acquiert après vingt-deux années de conservation. Pour effacer les prélèvements sociaux, il faut patienter jusqu’à la trentième année.

L’administration fiscale applique un taux forfaitaire de 19 % sur la plus-value imposable. Il convient d’ajouter les 17,2 % de prélèvements sociaux au calcul. La taxation globale atteint donc 36,2 % avant l’application des abattements.

Traitement spécifique des amortissements lors de la cession

Une exception française caractérise ce statut : les amortissements ne se réintègrent pas au prix de revient. L’investisseur déduit des charges pendant l’exploitation sans subir de taxation supplémentaire à la sortie.

Toutefois, la vigilance s’impose concernant la réintégration des amortissements LMNP. La loi de finances pour 2025 modifie cette règle, alignant la fiscalité sur le droit commun. Cette évolution législative risque de réduire l’avantage fiscal lors de la revente.

En régime professionnel (LMP), l’amortissement comptable vient mécaniquement alourdir la plus-value taxable. Cette différence fondamentale rendait le LMNP particulièrement attractif pour la gestion patrimoniale. Le maintien de cet avantage dépend désormais de la nature exacte du bien.

Prélèvements sociaux et taxes sur les plus-values élevées

La CSG et la CRDS s’appliquent sur le gain net réalisé après abattements. Ces prélèvements de 17,2 % pèsent lourdement sur la rentabilité, surtout lors des premières années.

Une taxe supplémentaire concerne les plus-values immobilières imposables supérieures à 50 000 euros. Ce prélèvement s’ajoute progressivement au taux de base.

Certains cas permettent toutefois d’échapper totalement à l’impôt :

- La cession de la résidence principale du contribuable.

- La première vente d’une résidence secondaire sous condition.

- Un prix de cession inférieur à 15 000 euros.

Nous recommandons de conserver précieusement toutes les factures de travaux réalisés. Ces dépenses viennent majorer le prix d’acquisition et réduisent d’autant la plus-value taxable.

Le statut LMNP constitue un levier fiscal majeur, transformant la fiscalité des loyers grâce au mécanisme de l’amortissement comptable. La réussite de ce placement locatif meublé repose désormais sur un arbitrage rigoureux entre le régime réel et le micro-BIC. Une gestion optimisée de ces paramètres garantit la constitution pérenne d’un patrimoine immobilier net d’impôt.

FAQ

Quelles distinctions fondamentales opérer entre les statuts LMNP et LMP ?

La différenciation entre le Loueur en Meublé Non Professionnel (LMNP) et le Loueur en Meublé Professionnel (LMP) repose sur deux critères cumulatifs. Le statut bascule vers le professionnalisme (LMP) uniquement si les recettes annuelles excèdent 23 000 euros TTC et qu’elles sont supérieures aux autres revenus d’activité du foyer fiscal. En deçà de ces seuils, nous restons dans le cadre de la gestion patrimoniale (LMNP), ce qui permet notamment d’éviter l’assujettissement aux cotisations sociales professionnelles lourdes qui caractérisent le régime LMP.

Quel inventaire mobilier est impératif pour qualifier une location meublée ?

Pour qu’un logement soit juridiquement qualifié de meublé, il doit respecter la liste fixée par le décret n°2015-981. L’inventaire obligatoire comprend notamment une literie avec couette ou couverture, des dispositifs d’occultation (volets ou rideaux) dans les chambres, des plaques de cuisson, un four ou un micro-ondes, un réfrigérateur doté d’un compartiment congélation, ainsi que la vaisselle et les ustensiles de cuisine nécessaires. L’absence de ces éléments expose le bailleur à un risque de requalification judiciaire du bail en location nue.

Comment arbitrer entre le régime micro-BIC et le régime réel ?

Le choix du régime fiscal dépend structurellement du poids de vos charges. Le régime micro-BIC offre une simplicité administrative avec un abattement forfaitaire de 50 % (ou 30 % pour les meublés de tourisme non classés selon les réformes récentes). À l’inverse, le régime réel permet la déduction intégrale des charges (intérêts d’emprunt, taxe foncière, travaux) et l’amortissement du bien. Nous préconisons généralement l’option pour le réel lorsque le total des charges déductibles et des amortissements excède le montant de l’abattement forfaitaire, ce qui permet souvent de neutraliser l’imposition des loyers.

Quel est le mécanisme de l’amortissement comptable en LMNP ?

Spécifique au régime réel, l’amortissement consiste à comptabiliser la perte de valeur théorique du bien immobilier (hors terrain), des travaux et du mobilier sur leur durée d’utilisation. Cette charge comptable, bien que non décaissée, vient diminuer le résultat fiscal. En LMNP, cet amortissement présente un avantage majeur : il n’est pas réintégré dans le calcul de la plus-value lors de la revente, contrairement aux règles applicables aux sociétés soumises à l’impôt sur les sociétés.

Quelles sont les nouvelles limites de chiffre d’affaires pour le micro-BIC en 2026 ?

Les seuils d’application du micro-BIC évoluent selon la typologie du bien. Pour une location meublée classique ou un meublé de tourisme classé, le plafond de recettes est maintenu à 77 700 euros. En revanche, pour les meublés de tourisme non classés, la législation récente abaisse ce seuil à 15 000 euros, assorti d’un abattement réduit à 30 %. Le dépassement de ces plafonds entraîne le passage obligatoire au régime réel d’imposition.

Quelle fiscalité s’applique à la plus-value lors de la revente d’un bien LMNP ?

La revente d’un bien détenu sous le statut LMNP relève du régime des plus-values immobilières des particuliers. La plus-value est taxée au taux forfaitaire de 19 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %. Toutefois, ce régime prévoit des abattements pour durée de détention, conduisant à une exonération totale de l’impôt sur le revenu après 22 ans et des prélèvements sociaux après 30 ans.