L’essentiel à retenir : valeur refuge historique, l’or protège le capital contre l’inflation et les crises boursières. Si les ETF offrent souplesse et liquidité, l’or physique garantit une sécurité absolue sans risque de contrepartie. Ce choix d’investissement doit s’aligner sur l’horizon temporel, la détention physique devenant fiscalement imbattable avec une exonération totale de plus-value après 22 ans.

L’inflation érode votre épargne et l’instabilité des marchés vous inquiète, vous poussant légitimement à chercher une protection solide pour sécuriser votre patrimoine sur le long terme. Nous vous dévoilons ici comment investir dans l’or efficacement, en comparant sans détours la sécurité tangible des pièces et lingots à la liquidité immédiate de l’or papier via les ETF. Vous découvrirez les mécanismes fiscaux pour maximiser vos gains et les stratégies d’achat pour transformer ce métal précieux en un véritable bouclier contre les crises économiques.

- Pourquoi l’or séduit toujours autant les investisseurs

- L’or physique : le métal dans votre coffre

- L’or papier : investir sans les contraintes du stockage

- Le match : or physique contre or papier

- Fiscalité et enveloppes d’investissement : optimiser son placement

Pourquoi l’or séduit toujours autant les investisseurs

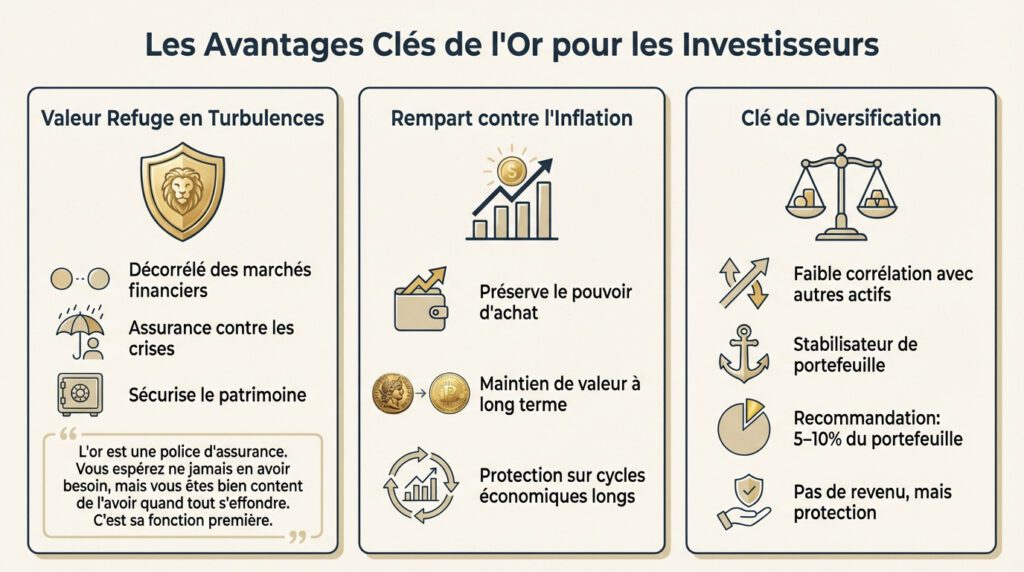

Une valeur refuge en période de turbulences

L’or vit sa propre vie, totalement déconnecté des caprices habituels des marchés financiers. Historiquement, c’est la valeur refuge ultime vers laquelle on court quand les actions et les obligations s’effondrent brutalement.

Avec les incertitudes économiques actuelles et les tensions géopolitiques qui s’accumulent, le scénario se répète inévitablement. Les investisseurs avisés se tournent vers le métal jaune pour sécuriser une partie vitale de leur patrimoine face au chaos.

L’or n’est pas un placement de rendement magique, mais une assurance nécessaire. C’est le parachute de secours.

L’or est une police d’assurance. Vous espérez ne jamais en avoir besoin, mais vous êtes bien content de l’avoir quand tout s’effondre. C’est sa fonction première.

Un rempart efficace contre l’inflation

Il existe un lien direct et mécanique entre le métal précieux et l’inflation. Quand votre monnaie perd de sa valeur, le prix de l’or grimpe, préservant ainsi efficacement votre pouvoir d’achat.

Regardez l’histoire : l’or a conservé sa valeur d’achat sur des siècles, contrairement aux devises fiduciaires qui finissent par ne plus rien valoir face au coût de la vie réel.

Cette protection n’est pas automatique à court terme. Elle se vérifie surtout sur des cycles économiques longs.

La diversification, clé d’un portefeuille solide

La diversification est vitale pour ne pas tout perdre sur un mauvais pari. L’or affiche une faible corrélation avec les actions ou l’immobilier, ce qui en fait un stabilisateur puissant pour votre épargne.

Les experts recommandent souvent de limiter cette position à 5% à 10% du portefeuille global. Rappelez-vous que l’or ne produit aucun revenu, ni dividendes ni intérêts, il dort simplement dans un coffre.

L’or n’est pas là pour vous enrichir, mais pour protéger un portefeuille d’actions. C’est la base pour savoir comment investir dans l’or intelligemment.

L’or physique : le métal dans votre coffre

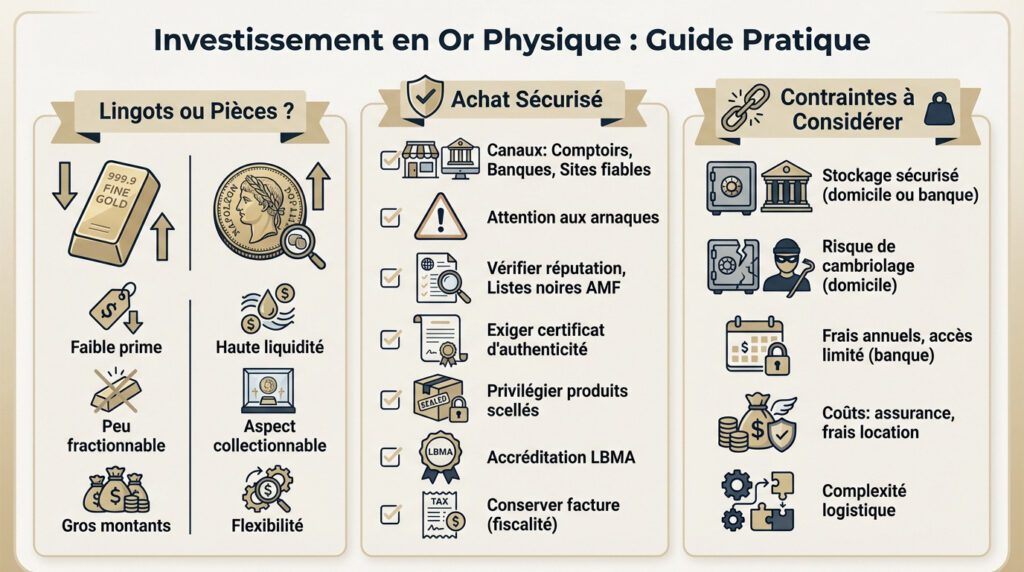

Lingots ou pièces : que choisir ?

Les lingots d’or séduisent par leur pureté brute et leur simplicité. On les choisit surtout pour leur prime réduite, c’est-à-dire le faible écart entre le prix du métal et le coût final. Par contre, impossible de les fractionner pour une revente partielle.

À l’inverse, les pièces d’or d’investissement comme le Napoléon ou le Souverain offrent une souplesse redoutable. Elles sont extrêmement liquides et se revendent en un clin d’œil partout dans le monde. Leur dimension historique ajoute parfois une prime de collection. C’est un atout si la demande explose.

Votre stratégie dictera le vainqueur : les lingots pour sécuriser de gros capitaux, ou les pièces pour garder la main sur un petit investissement rentable.

Où et comment acheter son or en toute sécurité ?

Pour savoir comment investir dans l’or sans risque, oubliez les transactions de la main à la main. Tournez-vous vers les comptoirs spécialisés ou les sites internet reconnus, car les banques délaissent ce service. Comparez toujours les commissions avant de signer.

Le marché attire malheureusement les escrocs en tout genre. Vérifiez systématiquement la réputation du vendeur en ligne et consultez les listes noires de l’AMF pour éviter le pire. La vigilance est votre meilleure assurance.

Voici les réflexes de survie pour tout acheteur prudent :

- Exiger un certificat d’authenticité

- Privilégier les produits scellés

- Vérifier l’accréditation LBMA du fondeur

- Conserver la facture d’achat (indispensable pour la fiscalité)

Les contraintes à ne pas sous-estimer

Le vrai casse-tête commence une fois le métal en main : le stockage sécurisé. Garder l’or chez soi vous expose directement au risque de cambriolage violent. Le coffre en banque offre une sécurité supérieure, mais l’accès reste restreint aux horaires d’ouverture.

Cette tranquillité d’esprit a un prix non négligeable. Il faut payer une location annuelle de coffre ou une surprime d’assurance habitation souvent très salée.

Bref, la détention physique impose une logistique lourde. C’est une contrainte matérielle totalement absente avec l’or « papier ».

L’or papier : investir sans les contraintes du stockage

Si la gestion de lingots vous semble trop compliquée, il existe une alternative bien plus simple d’accès : l’or dit ‘papier’.

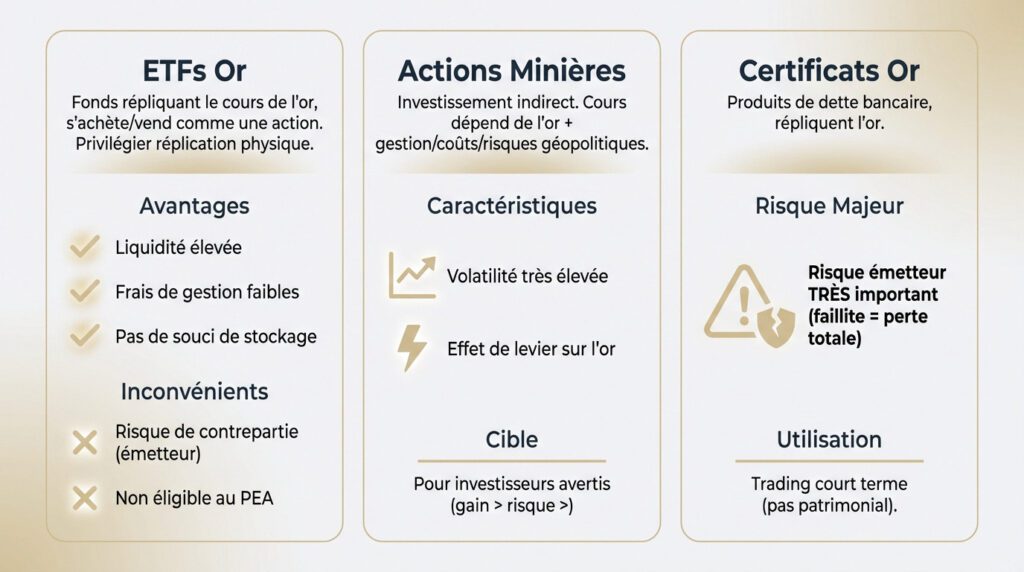

Les etf or, la solution la plus simple ?

Un ETF (ou ETC) sur l’or est un fonds coté en bourse qui reproduit fidèlement le cours du métal jaune. Cet instrument s’achète et se vend en un clic, exactement comme une action classique.

Méfiez-vous des réplications synthétiques basées sur des produits dérivés complexes. Je vous recommande fermement de privilégier les ETF à réplication physique, qui sont réellement adossés à des stocks d’or tangibles gardés en coffre.

Voici pourquoi cette option divise les experts :

- Avantages : liquidité élevée, frais de gestion faibles, pas de souci de stockage.

- Inconvénients : risque de contrepartie (faillite de l’émetteur), non éligible au PEA.

C’est d’ailleurs à cause de cette exclusion fiscale que vous ne trouverez pas ces fonds dans mon guide complet PEA ETF.

Les actions minières, un pari plus risqué

L’achat d’actions de sociétés minières constitue un investissement indirect dans le secteur aurifère. Leur valorisation dépend du prix de l’or, mais aussi de la qualité du management, de la maîtrise des coûts d’extraction et des aléas géopolitiques.

Soyez prêt à encaisser une volatilité bien plus élevée que celle du métal lui-même. Ces titres agissent comme un levier puissant sur le cours de l’or, amplifiant les gains comme les pertes brutales.

C’est une approche réservée aux investisseurs avertis qui visent un potentiel de gain supérieur, en acceptant logiquement un risque plus grand.

Certificats et autres produits financiers

Il existe aussi des certificats sur l’or, qui sont techniquement des titres de créance émis par une banque. Ces produits sont conçus pour répliquer les variations du cours de l’once d’or.

Le problème majeur ici reste le risque émetteur, souvent sous-estimé par les débutants. Si l’établissement bancaire fait faillite, l’investisseur peut perdre la totalité de son capital, sans recours réel.

Ces outils doivent donc être cantonnés à des stratégies de trading à court terme et non à un investissement patrimonial de sécurité.

Le match : or physique contre or papier

Alors, au final, faut-il préférer la sécurité du tangible ou la simplicité du numérique ? Mettons les deux options face à face.

Le tableau comparatif pour y voir clair

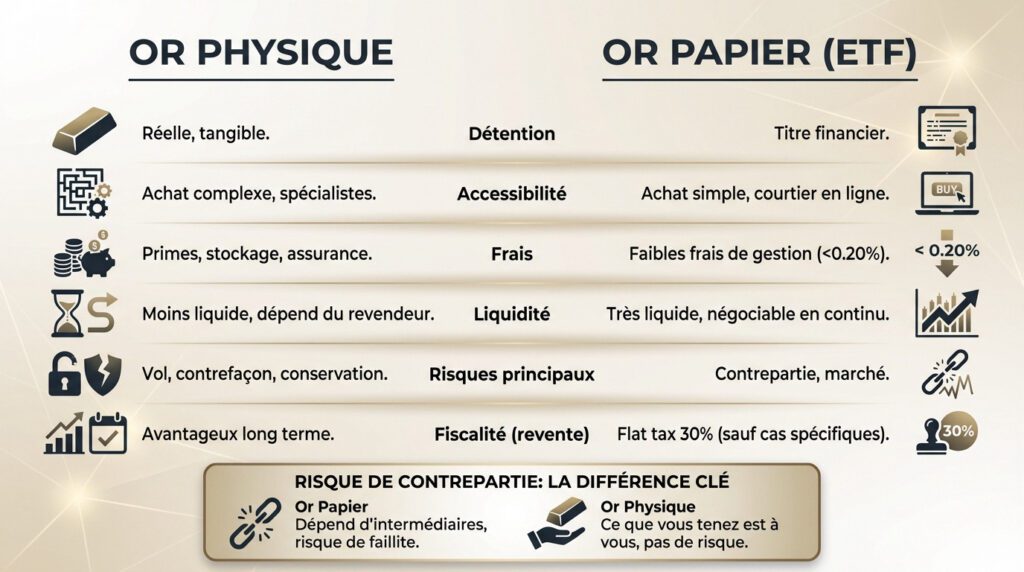

Pour savoir comment investir dans l’or sans se tromper, regardez les faits bruts. Ce récapitulatif tranche le débat et vous aide à choisir la méthode adaptée à votre profil, que vous visiez la sécurité absolue ou la performance rapide.

| Critère | Or Physique | Or Papier (ETF) |

|---|---|---|

| Détention | Réelle, tangible | Titre financier |

| Accessibilité | Achat via spécialistes, plus complexe | Achat simple via courtier en ligne |

| Frais | Prime à l’achat/vente, frais de stockage/assurance | Faibles frais de gestion annuels, frais de courtage |

| Liquidité | Moins liquide, dépend du revendeur | Très liquide, négociable en continu |

| Risques principaux | Vol, contrefaçon, conservation | Risque de contrepartie, risque de marché |

| Fiscalité (revente) | Option taxe forfaitaire ou régime plus-values (avantageux à long terme) | Flat tax 30% (sauf cas spécifiques) |

Liquidité et frais : des différences de taille

Vendre un ETF ? Un clic, trois secondes, et c’est réglé depuis votre canapé. À l’inverse, revendre un lingot demande de trouver le bon acheteur et de négocier, au risque de perdre du temps et de l’argent si l’urgence se fait sentir.

Côté portefeuille, l’écart se creuse encore. L’or physique impose des primes à l’achat et des coûts de garde lourds. Les ETF ? Ils affichent souvent des frais de gestion ridicules, parfois sous les 0,20 % par an.

Si vous cherchez la réactivité pure sans vous ruiner en frais annexes, le match est plié : l’or papier l’emporte haut la main pour l’investisseur actif.

Le risque de contrepartie, l’ennemi de l’or papier

Voici le talon d’Achille des produits financiers : le risque de contrepartie. C’est la probabilité glaciale que votre banque ou l’émetteur de l’ETF fasse faillite, emportant votre investissement avec lui.

Même un ETF adossé à des stocks réels implique une chaîne d’intermédiaires. L’or physique, lui, supprime ce danger : ce que vous tenez dans votre main vous appartient, point final. Aucune promesse, juste du métal.

C’est pourquoi les investisseurs obsédés par la sécurité ultime préféreront toujours détenir une partie de leur or en main propre, loin des circuits bancaires.

Fiscalité et enveloppes d’investissement : optimiser son placement

Choisir son type d’or est une chose. Le détenir intelligemment d’un point de vue fiscal en est une autre. C’est souvent là que se joue la performance nette.

La fiscalité de l’or physique à la revente : le choix cornélien

Vous faites face à deux réalités pour vos options fiscales. La première est la taxe forfaitaire sur les métaux précieux (TMP) qui prélève 11,5 % sur le montant total de la vente. C’est une méthode expéditive, mais souvent pénalisante puisqu’elle frappe même en cas de moins-value.

La seconde voie est le régime de la plus-value réelle (36,2 %), bien plus juste. Ce mécanisme n’est toutefois possible que si vous pouvez prouver la date et le prix d’achat, d’où l’importance capitale de conserver chaque facture.

L’avantage majeur de cette seconde option réside dans l’abattement pour durée de détention. Le calcul est simple : cela mène à une exonération totale après 22 ans.

Après 22 ans de détention, la plus-value sur l’or physique est totalement exonérée d’impôt. Une patience qui paie, littéralement, et qui change complètement la stratégie d’investissement.

L’or papier et la « flat tax »

La fiscalité de l’or papier, qu’il s’agisse d’ETF ou d’actions, s’avère beaucoup plus simple à gérer. Elle suit scrupuleusement le régime des valeurs mobilières, ce qui vous évite la complexité administrative liée au métal physique.

Concrètement, vos plus-values sont soumises par défaut au Prélèvement Forfaitaire Unique (PFU). Cette « flat tax » de 30 % se décompose en 12,8 % d’impôt et 17,2 % de prélèvements sociaux, sans surprise.

Notez que l’option pour le barème progressif de l’impôt sur le revenu reste possible. C’est une alternative à considérer si elle s’avère plus avantageuse pour votre foyer.

L’angle mort : l’or dans une assurance-vie

Voici une opportunité souvent méconnue quand on cherche comment investir dans l’or : passer par une assurance-vie. Cela se fait via des Unités de Compte (UC) qui peuvent être des ETF ou des fonds spécialisés sur l’or.

Le principal avantage est de bénéficier de la fiscalité avantageuse de l’assurance-vie. Sur les rachats effectués après 8 ans de détention du contrat, l’imposition devient minime, ce qui booste votre rendement net.

C’est une excellente solution pour combiner la performance de l’or avec un cadre fiscal optimisé pour le long terme.

L’or demeure une valeur refuge essentielle pour sécuriser et diversifier tout patrimoine. Entre la tangibilité rassurante du métal physique et la souplesse des ETF, votre choix dépendra de votre stratégie et de votre tolérance au risque. L’important n’est pas la forme, mais l’intégration intelligente de cet actif protecteur dans votre portefeuille.

FAQ

L’investissement dans l’or est-il réellement rentable ?

L’or ne doit pas être considéré comme un actif de rendement pur, car il ne génère ni intérêts ni dividendes. Sa véritable rentabilité s’apprécie sur le long terme : il agit avant tout comme une assurance patrimoniale capable de préserver votre pouvoir d’achat face à l’inflation et aux dévaluations monétaires.

Historiquement, le métal jaune performe particulièrement bien durant les périodes de crises économiques ou de fortes incertitudes géopolitiques. C’est donc un outil de diversification défensif indispensable pour stabiliser un portefeuille, plutôt qu’un levier spéculatif pour un enrichissement rapide.

Comment débuter concrètement un investissement dans l’or ?

Pour commencer, vous devez arbitrer entre l’or physique (tangible) et l’or papier (financier). Si vous visez la sécurité absolue, privilégiez l’achat de pièces boursables comme le Napoléon via des comptoirs physiques réputés ou des sites en ligne certifiés, en veillant à éviter les intermédiaires douteux.

Si vous préférez la simplicité de gestion sans les contraintes de stockage, ouvrez un compte-titres pour acheter des ETF (trackers) adossés à l’or physique. Cette méthode permet de s’exposer immédiatement au cours de l’once avec des frais réduits et une liquidité optimale.

Peut-on investir dans l’or physique avec un budget de 1 000 euros ?

Tout à fait. L’investissement dans l’or n’est pas réservé aux grosses fortunes grâce à la divisibilité du métal. Avec 1 000 euros, vous pouvez acquérir plusieurs pièces d’investissement (comme des 20 Francs Napoléon ou des Souverains) ou des lingotins de 5 à 10 grammes.

Commencer avec de petits montants est d’ailleurs une excellente stratégie de fractionnement. Cela vous offre une bien meilleure liquidité à la sortie : vous pourrez revendre vos pièces une par une selon vos besoins de trésorerie, ce qui est impossible avec un lingot d’un kilogramme.