L’essentiel à retenir : avec une moyenne se stabilisant autour de 2,6 %, l’assurance-vie offre de nouveau un rendement réel positif. Pour surperformer le Livret A, privilégier les contrats à frais réduits et une diversification intelligente reste la clé, les meilleures offres du marché visant déjà des taux supérieurs à 3,5 % pour 2025.

Alors que l’inflation menace toujours la valeur réelle de votre capital, laisser dormir votre argent sur des supports bancaires classiques constitue désormais une erreur stratégique coûteuse pour votre patrimoine. Pour inverser cette tendance, analyser le rendement assurance vie prévu pour 2024-2025 s’impose comme la solution la plus efficace pour sécuriser votre pouvoir d’achat et surclasser nettement le Livret A. Nous vous dévoilons les taux prévisionnels exclusifs des assureurs les plus généreux ainsi que les arbitrages tactiques qui vous permettront de viser une performance supérieure à 4 % dès l’année prochaine.

- Fonds euros : les chiffres attendus pour 2024-2025

- Unités de compte : le moteur de performance à maîtriser

- Assurance-vie contre Livret A : le match du rendement net

- Les critères qui changent la donne pour votre rendement

- Stratégies concrètes pour améliorer votre rendement

Fonds euros : les chiffres attendus pour 2024-2025

Le rendement moyen en 2024, une base solide pour 2025

2024 confirme la remontée des taux attendue par les épargnants. Le rendement moyen de 2,6% pour les fonds en euros marque une stabilisation bienvenue par rapport à 2023. Cela crée un socle technique solide pour les prévisions de 2025.

Cette performance a permis au rendement réel de redevenir positif, l’inflation ayant enfin baissé. L’ACPR confirme d’ailleurs que le rendement net d’inflation est positif, précisant que le rendement moyen des contrats individuels a atteint 2,63%. Votre épargne sécurisée ne perd plus de valeur.

La tendance pour 2025 s’oriente vers une légère consolidation du marché. Le rendement moyen est attendu autour de 2,5% à 2,65%, un chiffre qui reste attractif pour la partie sécurisée.

Palmarès 2025 : qui tire son épingle du jeu ?

Derrière la moyenne se cachent de gros écarts de performance. Certains assureurs se démarquent déjà avec des annonces de taux agressives pour 2025. C’est là que l’épargnant averti peut faire la différence sur son contrat.

La compétition est lancée pour capter l’épargne des Français. Des acteurs comme les mutuelles se positionnent souvent en tête pour offrir mieux que les banques traditionnelles. Le tableau ci-dessous illustre parfaitement ces disparités.

Voici les taux de base annoncés pour 2025, nets de frais de gestion mais bruts de prélèvements sociaux. Ces chiffres sont un excellent indicateur pour choisir son contrat, notamment chez Garance ou Ampli Mutuelle.

| Assureur/Contrat | Taux annoncé pour 2025 | Conditions spécifiques |

|---|---|---|

| Ampli Mutuelle (Ampli-Assurance Vie) | 3,75 % | Réservé aux indépendants, ticket d’entrée 5 000 €. |

| Garance | 3,50 % | 0% de frais sur versement. |

| La France Mutualiste | 3,50 % | Pour l’ensemble de ses contrats. |

| MACSF (RES Multisupport) | 3,15 % | Taux de base. |

| Maif | 3,05 % | Taux supérieur à l’année précédente. |

| Milleis (Milleis Horizon Vie) | 2,75 % | Taux de base. |

| Macif | 2,70 % | Identique à 2023/2024 (jusqu’à 3,40% sur Jeewan). |

Le piège du 100% fonds euros à long terme

Attention tout de même à ne pas tomber dans l’excès. Si la sécurité du fonds euros est rassurante, s’y cantonner exclusivement est une erreur sur le long terme. C’est le coût d’opportunité de la prudence excessive.

Sur 10 ans ou plus, l’absence d’exposition aux marchés plus dynamiques érode le potentiel de croissance du capital. Le gain de pouvoir d’achat final s’en trouve pénalisé face à l’inflation cumulée.

Le fonds euros est une excellente base, mais pas une finalité en soi. Le véritable potentiel de l’assurance-vie se révèle dans l’équilibre, comme nous allons le voir.

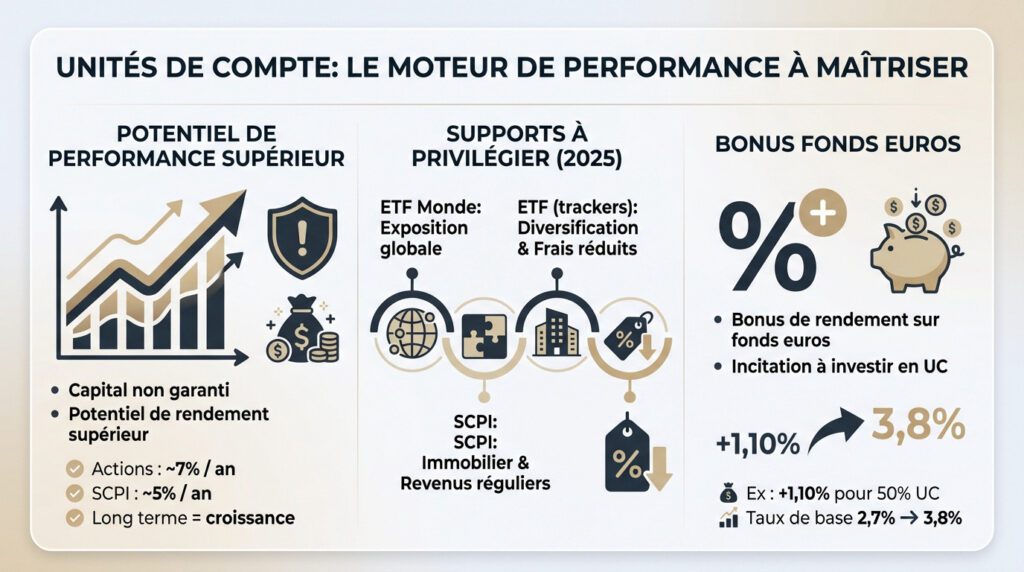

Unités de compte : le moteur de performance à maîtriser

Un rendement variable, mais un potentiel bien supérieur

Oubliez la sécurité absolue du fonds euros un instant. Avec les Unités de Compte (UC), le capital n’est pas garanti et votre épargne suit directement les humeurs, bonnes ou mauvaises, des marchés financiers.

Pourquoi prendre ce risque ? Parce que le potentiel de rendement est sans commune mesure avec les placements sécurisés. C’est le seul véritable levier pour faire croître votre argent face à l’érosion monétaire.

Les chiffres parlent d’eux-mêmes. Sur la durée, les marchés actions délivrent une performance moyenne lissée de 7% par an, tandis que l’immobilier papier (SCPI) tourne historiquement autour de 5%.

Sur le long terme, la volatilité des marchés s’estompe pour laisser place à la tendance de fond. C’est en acceptant un risque mesuré aujourd’hui que l’on se donne les moyens de construire son patrimoine de demain.

ETF, SCPI : les supports à privilégier en 2025

Attention, ne mettez pas votre argent n’importe où. Pour diversifier sans se faire massacrer par les frais bancaires, les trackers (ETF) sont une solution redoutable d’efficacité que je recommande souvent.

Prenez l’exemple d’un ETF Monde. En une seule transaction, vous investissez dans des centaines d’entreprises globales, captant ainsi la croissance économique mondiale. C’est une approche passive qui bat souvent la gestion active sur la performance des ETF.

Si la bourse vous effraie, les SCPI restent une alternative solide. Elles distribuent des loyers réguliers et offrent une stabilité rassurante, souvent décorrélée des secousses violentes des marchés actions.

Les fameux « bonus » : comment les UC boostent votre fonds euros

Voici une mécanique que peu d’épargnants exploitent correctement. Les assureurs, avides de diversifier leurs risques, offrent désormais des bonus de rendement massifs sur le fonds euros pour ceux qui investissent en UC.

Prenons un cas concret observé sur le marché. Un contrat peut vous accorder +1,10% sur le taux du fonds euros si vous détenez 50% d’UC. Un taux de base de 2,7% grimpe alors mécaniquement à 3,8%.

C’est une stratégie gagnant-gagnant évidente. Vous dynamisez votre contrat pour le long terme tout en étant immédiatement récompensé par une meilleure rémunération sur votre poche sécurisée.

Assurance-vie contre Livret A : le match du rendement net

Mais au final, une fois l’inflation et les impôts passés par là, que reste-t-il vraiment ? Comparons l’assurance-vie à son concurrent le plus populaire, le Livret A.

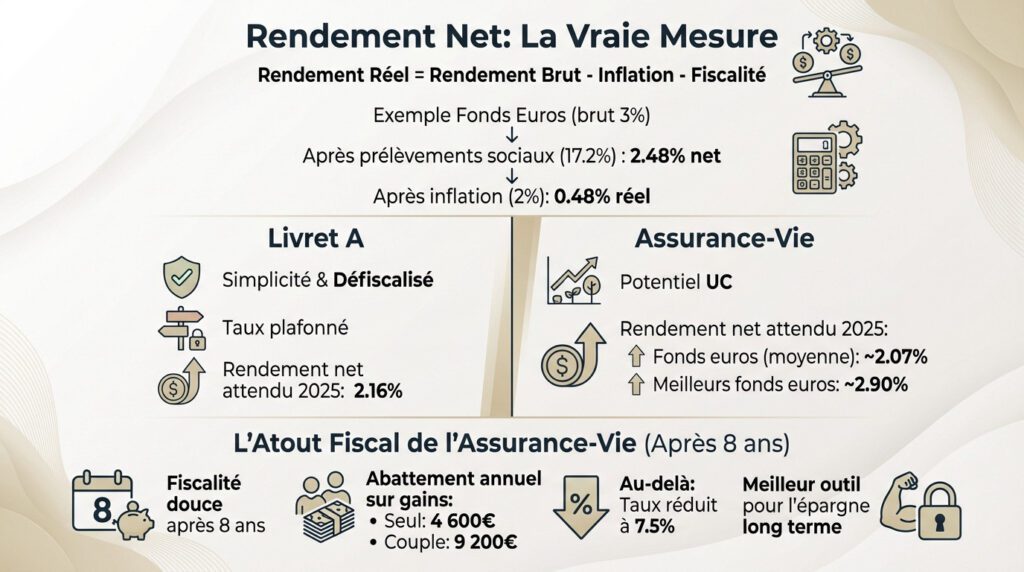

Rendement brut vs rendement réel : ne soyez pas dupe

Arrêtez de regarder le taux brut affiché en gros sur les brochures commerciales. Le seul chiffre qui compte pour votre portefeuille, c’est le rendement réel. C’est ce qu’il vous reste réellement après le passage de l’inflation et de la fiscalité.

Prenons un cas concret pour l’assurance-vie. Un fonds euros qui affiche fièrement 3 % ne vous rapporte pas cette somme si l’inflation galope à 2 % et que l’État prend sa part de 17,2 %. Le calcul est un peu plus vicieux.

Voici la réalité mathématique : 3 % bruts amputés des prélèvements sociaux (17,2 %) tombent à 2,48 % net. Si l’inflation est à 2 %, votre gain réel de pouvoir d’achat n’est que de +0,48 %. C’est maigre, mais au moins, c’est positif.

Le comparatif face au Livret A en 2025

Le Livret A a pour lui la simplicité et l’absence totale d’impôts. Pourtant, son taux est plafonné administrativement et son rendement réel flirte souvent avec le négatif quand les prix grimpent. C’est un parking à liquidités, pas un investissement de croissance.

Regardons les chiffres prévus pour 2025. Le taux moyen du Livret A devrait s’établir autour de 2,16 %. Pour faire mieux, votre fonds euros doit impérativement servir plus de 2,7 % brut avant prélèvements sociaux.

La bonne nouvelle, c’est que plusieurs fonds euros vont franchir cette barre en 2025, notamment chez les mutuelles. L’assurance-vie redevient donc plus rentable, même après la ponction sociale. Et c’est sans compter les Unités de Compte, un moteur de performance absent du Livret A.

- Livret A : 2,16 % net (estimation)

- Fonds euros (moyenne) : ~2,07 % net (2,5 % brut – 17,2 %)

- Meilleurs fonds euros : ~2,90 % net (3,5 % brut – 17,2 %)

L’atout maître de l’assurance-vie : la fiscalité après 8 ans

C’est ici que l’assurance-vie assomme la concurrence. Une fois que votre contrat souffle sa huitième bougie, la fiscalité sur les retraits devient incroyablement douce. C’est un levier patrimonial qu’aucun livret bancaire ne peut égaler sur la durée.

Concrètement, vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule (9 200 € pour un couple). Au-delà de ces montants confortables, l’État ne prend que 7,5 % d’impôt. Votre épargne respire enfin.

Cette fiscalité sur les retraits ultra-réduite, couplée à la puissance des marchés via les UC, fait de l’assurance-vie l’enveloppe reine pour bâtir un capital sérieux.

Les critères qui changent la donne pour votre rendement

On a vu les chiffres, mais qu’est-ce qui explique concrètement qu’un contrat rapporte 3,5 % et un autre à peine 2 % ? Les détails qui suivent font toute la différence.

La guerre des frais : le premier ennemi de votre performance

Soyons clairs : les frais excessifs sont le principal frein à la performance de votre épargne. C’est la toute première chose à vérifier avant de signer. Chaque pourcentage prélevé par l’intermédiaire est un point de rendement assurance vie en moins dans votre poche.

Vous devez traquer impitoyablement trois types de coûts. Les frais sur versement doivent impérativement être de 0 %. Visez des frais de gestion inférieurs à 0,6 % sur les UC et exigez que les frais d’arbitrage soient nuls.

Oubliez les contrats des banques traditionnelles, souvent les plus chargés en frais inutiles. Les courtiers en ligne restent bien plus compétitifs pour préserver la valeur de votre capital.

Sur 30 ans, un écart de 1% sur les frais de gestion peut représenter des dizaines de milliers d’euros en moins sur votre capital final. C’est le tueur silencieux de l’épargne.

Le canal de distribution : pourquoi votre banquier n’est pas votre ami

Je vais être direct : le contrat d’assurance-vie standard proposé par votre banque est rarement le meilleur choix. Il est souvent plus cher, moins souple et affiche une performance décevante comparée au marché.

La différence est flagrante ailleurs. Les courtiers en ligne et les associations d’épargnants négocient des contrats de groupe avec des conditions tarifaires bien plus avantageuses.

Le conseil est simple : comparez tout. Ne signez jamais un contrat sans l’avoir mis en concurrence avec les meilleures offres disponibles sur le web.

La solidité de l’assureur, un détail qui n’en est pas un

Abordons la question de la sécurité de vos fonds. Votre argent est garanti par le Fonds de Garantie des Assurances de Personnes (FGAP) jusqu’à 70 000 € par assureur en cas de faillite.

Pourtant, même avec cette garantie légale, il est plus prudent de confier son épargne à des assureurs solides. On parle ici de la pérennité de votre capital sur le très long terme.

Visez des acteurs de premier plan comme Spirica, Generali ou BNP Paribas Cardif. Choisir un contrat géré par l’un d’eux est un gage de sérénité supplémentaire pour votre avenir financier.

Stratégies concrètes pour améliorer votre rendement

Assez de théorie. Passons à la pratique. Voici des leviers actionnables dès aujourd’hui pour faire grimper la performance de votre assurance-vie.

La checklist du contrat performant

Avant de signer quoi que ce soit ou pour auditer votre contrat actuel, sortez votre loupe. Un bon contrat ne doit pas être un boulet financier, mais un véritable levier de performance net pour votre épargne.

Si votre contrat actuel ne coche pas toutes les cases suivantes, vous perdez littéralement de l’argent chaque année. Il est peut-être temps de changer de crèmerie pour arrêter l’hémorragie.

Voici les standards du marché pour viser un vrai rendement assurance vie. Ne tolérez rien de moins que ces critères d’excellence pour votre argent, car les frais sont le seul paramètre que vous maîtrisez à 100 % :

- Frais sur versement : 0 %

- Frais de gestion UC : < 0,60 %

- Fonds euros performant : > 2,5 % brut

- Large choix d’UC : ETF, SCPI, titres vifs…

- Frais d’arbitrage : 0 € ou arbitrages gratuits en ligne

Diversifier intelligemment : l’art de l’allocation

Le secret n’est pas de tenter de battre le marché à tout prix, mais de bien répartir vos billes. L’allocation d’actifs entre fonds euros sécurisés et unités de compte détermine 90 % de votre performance future.

Prenons un profil investisseur classique. Une répartition 50% fonds euros / 50% UC permet souvent de viser un rendement global de 4% à 5% sur le long terme, ce qui bat l’inflation sans sueurs froides.

Même au sein des unités de compte, ne mettez pas tous vos œufs dans le même panier. Mixer des ETF actions mondiaux et des SCPI immobilières constitue une base solide pour gérer son épargne efficacement sans tout risquer.

Gestion libre ou pilotée : que choisir ?

Vous avez deux écoles qui s’affrontent. En gestion libre, vous êtes le seul maître à bord pour sélectionner vos supports. En gestion pilotée, vous déléguez totalement le volant à des experts.

Pour les débutants ou ceux qui manquent de temps, la gestion pilotée est idéale. Attention toutefois aux frais qui s’empilent : privilégiez les acteurs comme Ramify ou Yomoni qui utilisent des ETF pour réduire la facture globale.

La gestion libre reste la voie royale pour ceux qui veulent garder la main sur leur argent et minimiser les frais. Elle demande juste un minimum d’implication personnelle.

En 2025, le fonds euros confirme son attractivité, offrant un socle solide face à l’inflation. Toutefois, la véritable performance se construit en diversifiant vers les unités de compte et en réduisant drastiquement les frais. N’attendez plus pour optimiser vos contrats : l’équilibre entre sécurité et dynamisme reste votre meilleur allié pour l’avenir.

FAQ

Quel rendement peut-on attendre de l’assurance-vie pour 2024-2025 ?

Pour 2024 et 2025, le paysage de l’assurance-vie est contrasté. Le rendement moyen des fonds en euros devrait se stabiliser autour de 2,50 % à 2,65 %. Cependant, cette moyenne cache de fortes disparités : les meilleurs contrats (souvent distribués par des mutuelles ou en ligne) affichent des taux supérieurs à 3,00 %, voire jusqu’à 3,75 % pour certains acteurs comme Ampli Mutuelle. Pour battre le Livret A en 2025 (estimé à 2,16 %), il est impératif de viser un fonds euros servant au moins 2,70 % brut.

Une assurance-vie 100 % fonds euros reste-t-elle un bon placement ?

Le 100 % fonds euros reste pertinent pour les profils très prudents ou pour une épargne de précaution à court terme, car il offre une garantie totale du capital. Avec la baisse de l’inflation prévue en 2025, le rendement réel (net d’inflation) redevient positif. Toutefois, pour un placement à long terme (plus de 8 ans), se priver des Unités de Compte (actions, immobilier/SCPI) revient à limiter son potentiel de performance, qui peut historiquement atteindre 4 % à 7 % sur une allocation diversifiée.

Peut-on placer 100 000 euros (ou plus) sur une assurance-vie ?

Absolument. Contrairement au Livret A ou au LDDS qui sont plafonnés, l’assurance-vie n’a aucun plafond de versement. Placer 100 000 euros est tout à fait possible et permet souvent d’accéder à des contrats « haut de gamme » avec des frais de gestion réduits ou des fonds exclusifs. Pour des montants très importants, il est toutefois conseillé de diversifier sur plusieurs assureurs afin de maximiser la protection offerte par le Fonds de Garantie des Assurances de Personnes (limitée à 70 000 € par assureur et par client).

Quel est le rendement moyen historique de l’assurance-vie sur 10 ans ?

Le rendement sur 10 ans dépend entièrement de l’allocation choisie. Les fonds en euros ont connu une baisse structurelle avant de remonter récemment, offrant une moyenne lissée modeste. En revanche, les supports en Unités de Compte ont historiquement dynamisé la performance : les marchés actions offrent une performance moyenne lissée autour de 7 % par an, et l’immobilier (SCPI) autour de 5 %. Un contrat équilibré (50% fonds euros / 50% UC) a donc pu générer une performance bien supérieure à l’inflation sur la décennie écoulée.

Est-il toujours intéressant d’ouvrir une assurance-vie en 2025 ?

Oui, plus que jamais, car l’assurance-vie est un « couteau suisse » patrimonial. Au-delà du rendement qui redevient compétitif face aux livrets réglementés (surtout avec les meilleurs fonds euros), elle conserve son atout majeur : une fiscalité très avantageuse après 8 ans (abattement annuel sur les gains) et des avantages successoraux uniques hors droits de succession (jusqu’à 152 500 € par bénéficiaire). C’est l’enveloppe idéale pour préparer sa retraite ou transmettre un capital.

Pourquoi certains contrats d’assurance-vie sont-ils considérés comme des « pièges » ?

Le terme « piège » désigne souvent les contrats chargés en frais distribués par les réseaux bancaires traditionnels. Avec des frais sur versement (parfois jusqu’à 3-4 %), des frais de gestion élevés et des fonds euros peu performants, le rendement net peut devenir nul, voire négatif les premières années. Le « piège » est donc de souscrire sans comparer : les contrats en ligne ou des mutuelles, sans frais d’entrée et avec des frais de gestion réduits, évitent cet écueil et redonnent tout son intérêt au placement.

Quels sont les inconvénients majeurs de l’assurance-vie ?

Le principal inconvénient réside dans la complexité des frais (gestion, arbitrage, versement) qui peuvent éroder la performance si le contrat est mal choisi. De plus, contrairement au fonds euros, les Unités de Compte présentent un risque de perte en capital : leur valeur fluctue avec les marchés. Enfin, bien que l’argent soit toujours disponible, la fiscalité est moins clémente en cas de retrait avant la maturité fiscale du contrat (avant 8 ans), bien que cela reste souvent plus intéressant qu’un compte-titres ordinaire.