Alors que l’inflation érode silencieusement votre pouvoir d’achat, trouver un placement capable de dynamiser votre épargne sans les lourdes contraintes de la gestion locative devient une nécessité absolue. Un investissement SCPI judicieux offre une réponse concrète à ce dilemme, promettant des rendements potentiels compris entre 4 % et 8 % pour transformer votre capital en une source de revenus complémentaires pérennes. Des simulations chiffrées pour 10 000 € ou 100 000 € aux subtilités fiscales souvent ignorées, nous analysons sans filtre la rentabilité réelle de la pierre-papier pour vous permettre de faire fructifier votre patrimoine intelligemment.

- Le rendement des SCPI : entre promesses et réalité

- Combien rapporterait votre investissement en SCPI : simulations concrètes

- À chaque stratégie sa SCPI : les différents types d’actifs

- Avantages et inconvénients de l’investissement en SCPI

- La fiscalité des SCPI : le casse-tête à maîtriser

- Comment investir en SCPI : les différentes méthodes de détention

- SCPI, immobilier direct ou ETF : le match des placements

- Les coulisses de la SCPI : frais, liquidité et sécurité

Le rendement des SCPI : entre promesses et réalité

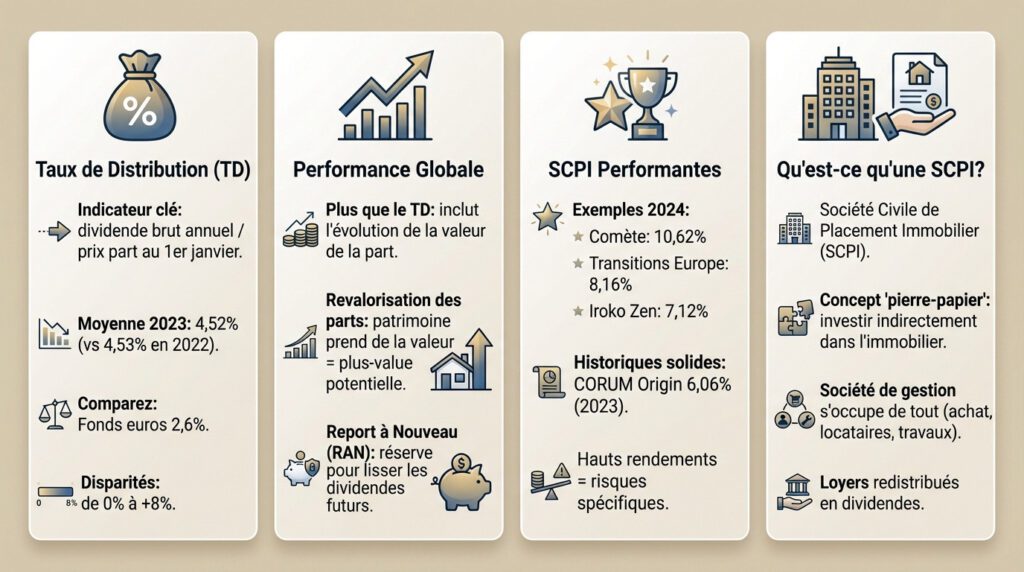

Le taux de distribution (TD), l’indicateur clé à comprendre

Oubliez le vieux TDVM, place au Taux de Distribution (TD). C’est le chiffre qui compte : il correspond au dividende brut annuel versé, divisé par le prix de la part au 1er janvier. C’est le baromètre indiscutable pour juger la rentabilité immédiate de votre placement.

En 2023, le rendement moyen des SCPI a tenu bon à 4,52 %. C’est quasiment identique aux 4,53 % de 2022, prouvant une résilience rare. Comparez cela aux maigres 2,6 % des fonds euros, et vous comprenez l’attrait pour la pierre-papier.

Mais attention, cette moyenne est trompeuse. La réalité du terrain est plus brutale : les rendements font le grand écart, allant de 0 % pour les mauvais élèves à plus de 8 % pour les champions.

La performance au-delà du rendement affiché

Vous feriez une erreur en vous arrêtant au seul taux de distribution. Pour ne pas perdre d’argent bêtement, visez la performance globale. Elle intègre non seulement les loyers perçus, mais aussi l’évolution de la valeur de votre capital.

C’est ici qu’intervient la revalorisation des parts. Si le parc immobilier détenu par la SCPI prend de la valeur, le prix de votre part grimpe. Cette plus-value potentielle à la revente change la donne et booste considérablement votre gain final.

Jetez aussi un œil au Report à Nouveau (RAN). C’est une réserve de bénéfices non distribués, une sorte de matelas de sécurité utilisé pour maintenir vos dividendes futurs en cas de coup dur.

Les SCPI les plus performantes : qui tire son épingle du jeu ?

Certaines jeunes SCPI affolent les compteurs en 2024. Sans faire de pub aveugle, regardez les chiffres : Comète affiche un insolent 10,62 %, Transitions Europe atteint 8,16 % et Iroko Zen délivre 7,12 %. Ces rendements illustrent parfaitement le haut du panier actuel.

Pourtant, les piliers historiques ne sont pas en reste. Prenez CORUM Origin : elle sert 6,06 % en 2023. C’est un objectif qu’elle tient fermement depuis plus de dix ans, preuve que l’ancienneté a du bon.

Rappelez-vous juste que ces taux élevés impliquent souvent des stratégies plus agressives ou des risques spécifiques. Consultez les meilleures SCPI en 2024 pour bien calibrer votre choix.

Qu’est-ce qu’une SCPI, concrètement ?

Une SCPI, ou Société Civile de Placement Immobilier, c’est de la « pierre-papier ». Vous achetez des parts d’une société qui possède un parc immobilier colossal. En clair, vous devenez propriétaire, mais de manière indirecte.

Le gros atout ? La société de gestion gère absolument tout. Achat des immeubles, gestion des locataires, travaux : vous ne levez pas le petit doigt. C’est un investissement immobilier totalement délégué.

Au final, les loyers perçus atterrissent dans votre poche sous forme de dividendes, au prorata exact de vos parts. Simple et efficace.

Combien rapporterait votre investissement en SCPI : simulations concrètes

Maintenant que les bases sont posées, passons aux chiffres. Car c’est bien ça qui vous intéresse : combien pouvez-vous espérer gagner concrètement ?

Hypothèses de calcul pour nos simulations

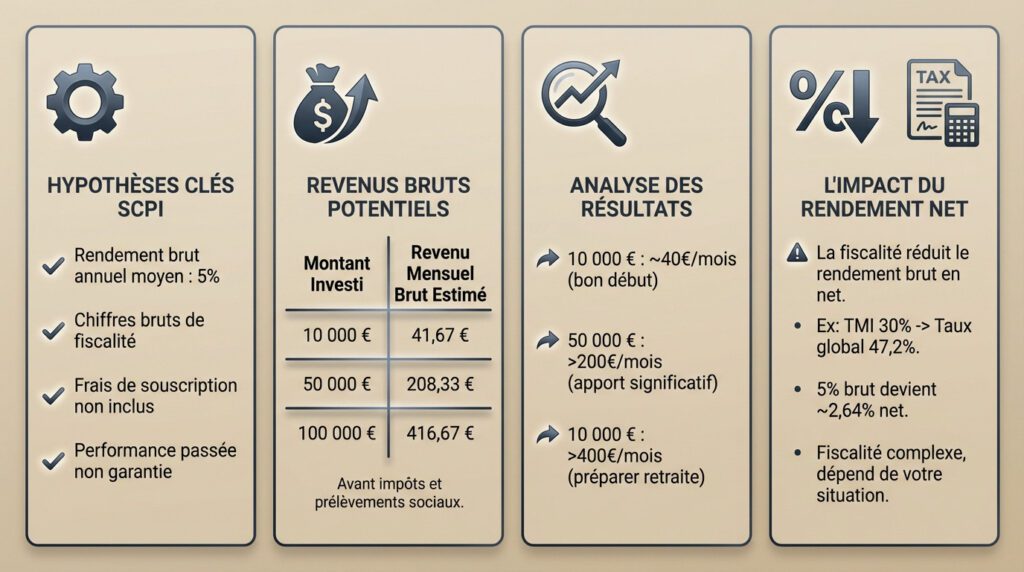

On part sur du concret. Nos simulations s’appuient sur un rendement brut annuel moyen de 5 %. C’est une hypothèse prudente, alignée avec la réalité du marché actuel.

Attention, ces chiffres sont bruts de fiscalité. On ne compte pas les frais de souscription ici, car ils s’amortissent sur la durée totale de votre détention.

Gardez en tête que ce sont des exemples. Les performances passées ne préjugent pas des résultats futurs. Rien n’est jamais garanti.

Le tableau des revenus potentiels bruts

Regardons ce que ça donne dans votre poche. Voici le détail des revenus bruts pour trois niveaux d’engagement financier.

| Montant Investi | Rendement Brut Annuel (Hypothèse) | Revenu Brut Annuel Estimé | Revenu Brut Mensuel Estimé |

|---|---|---|---|

| 10 000 € | 5 % | 500 € | 41,67 € |

| 50 000 € | 5 % | 2 500 € | 208,33 € |

| 100 000 € | 5 % | 5 000 € | 416,67 € |

Ces montants sont bruts, avant application de la fiscalité (impôt sur le revenu et prélèvements sociaux).

Analyse des résultats : que signifient ces chiffres ?

Avec un petit investissement rentable de 10 000 €, vous générez environ 40 € bruts mensuels. Ce n’est pas le Pérou, mais c’est un excellent début pour tester le mécanisme sans trop de risques.

En passant à 50 000 €, la musique change. On dépasse les 200 € bruts par mois. Ça commence à payer une bonne partie des factures courantes.

Avec 100 000 €, le revenu grimpe à plus de 400 €. C’est une vraie stratégie pour vivre de ses dividendes ou préparer sa retraite.

Et le rendement net, dans tout ça ?

Ne vous emballez pas trop vite avec le brut. Ce qui compte, c’est le rendement net qui reste sur votre compte. Le fisc va passer par là.

Prenons un cas classique. Si votre tranche marginale d’imposition (TMI) est de 30 %, l’État prend 47,2 % (30 % + 17,2 %). Votre investissement SCPI passe alors de 5 % à environ 2,64 % net.

La fiscalité dépend de votre situation personnelle. C’est complexe, mais on va détailler tout ça juste après.

À chaque stratégie sa SCPI : les différents types d’actifs

Tous les investissements en SCPI ne se ressemblent pas. Le rendement et le risque dépendent énormément du type de biens immobiliers dans lesquels la société investit.

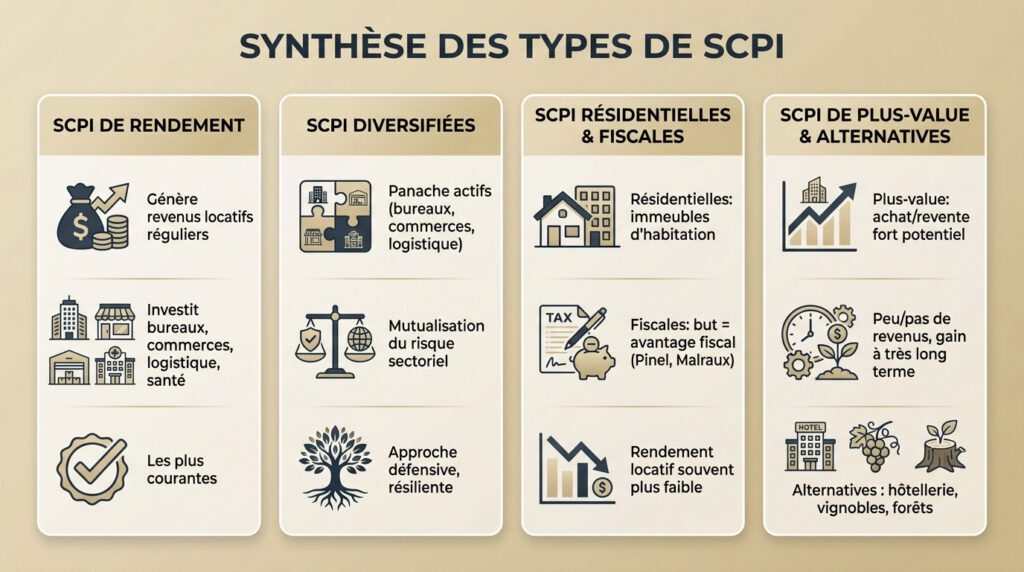

Les SCPI de rendement : le cœur du réacteur

Les SCPI de rendement dominent largement le marché actuel. Leur but est simple : générer des revenus locatifs réguliers pour les distribuer aux associés. C’est du revenu pur versé périodiquement.

Regardons sous le capot de ces véhicules. Vous trouverez les SCPI de bureaux, le segment historique, et les SCPI de commerces. Ces dernières ont retrouvé de l’attrait après la crise sanitaire. C’est un pari sur la consommation physique.

D’autres surfent sur des tendances lourdes comme la logistique et la santé. Le e-commerce et le vieillissement de la population portent ces secteurs.

Les SCPI diversifiées : la carte de la prudence

Les SCPI diversifiées refusent de mettre tous leurs œufs dans le même panier. Elles n’investissent pas dans un seul type d’actif, mais panachent bureaux, commerces, logistique. C’est un cocktail équilibré.

Le gros atout reste la mutualisation du risque sectoriel. Si un secteur comme les bureaux traverse une mauvaise passe, les autres peuvent compenser. Les pertes sont absorbées par les gains ailleurs. C’est une approche plus défensive.

Beaucoup de SCPI récentes et européennes adoptent cette stratégie pour sa résilience. Elles traversent mieux les cycles économiques.

Les SCPI résidentielles et fiscales : un autre objectif

Les SCPI résidentielles misent tout sur le logement des particuliers. Leur patrimoine est constitué d’immeubles d’habitation classiques. C’est une alternative tangible aux actifs professionnels souvent jugés trop abstraits.

Parlons des SCPI fiscales, un monde vraiment à part. Leur but premier n’est pas le rendement, mais l’obtention d’un avantage fiscal puissant. Vous connaissez sûrement les dispositifs Pinel, Malraux ou Denormandie. Ils dictent la stratégie.

Attention, ces SCPI ont des contraintes spécifiques et un rendement locatif souvent plus faible. Elles s’adressent à des différents types de SCPI pour contribuables fortement imposés.

Les SCPI de plus-value et alternatives : pour les initiés

Les SCPI de plus-value jouent une partition totalement différente. Leur stratégie consiste à acheter des biens avec un fort potentiel d’appréciation pour les revendre plus tard. L’idée est de faire une culbute à la revente.

Ne comptez pas sur elles pour vos fins de mois. Ces SCPI distribuent peu ou pas de revenus. Le gain se matérialise à la dissolution via une stratégie de capitalisation à très long terme.

Enfin, les SCPI « alternatives » visent des niches comme l’hôtellerie, les vignobles ou les forêts. Cela montre l’étendue des possibilités, tout en restant un marché de niche.

Avantages et inconvénients de l’investissement en SCPI

Sur le papier, la SCPI semble être une solution idéale. Mais comme tout placement, elle a son lot d’avantages et de revers à bien peser avant de signer.

Les atouts majeurs de la pierre-papier

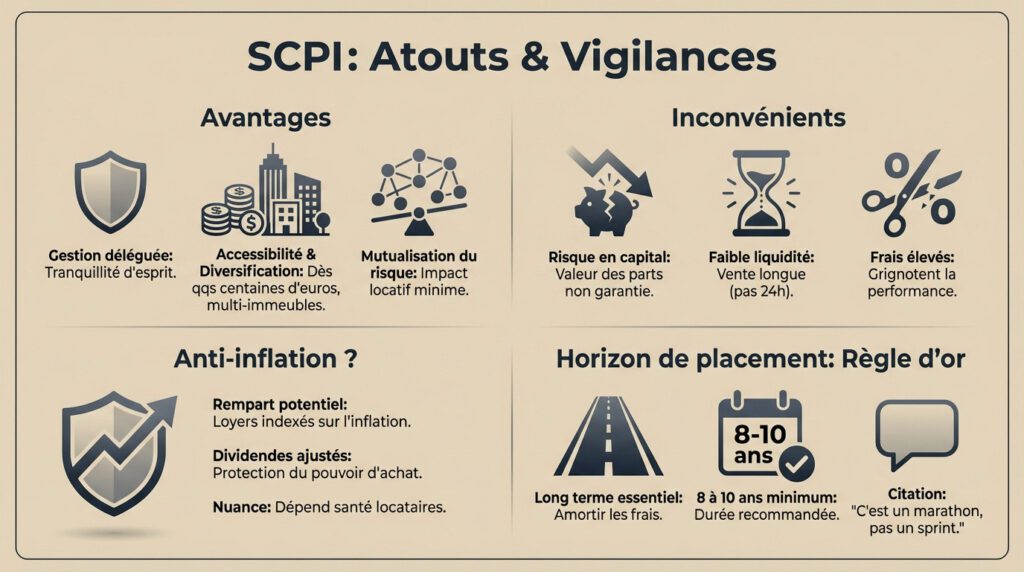

Le plus gros bénéfice reste la gestion entièrement déléguée. Fini les appels du locataire pour une fuite à minuit ou les assemblées de copropriété interminables. La société de gestion pilote tout de A à Z, vous offrant une vraie tranquillité d’esprit.

Ensuite, parlons d’accessibilité et la diversification. Vous pouvez investir avec quelques centaines d’euros seulement et devenir instantanément co-propriétaire de dizaines d’immeubles variés. C’est impossible avec l’immobilier classique où le ticket d’entrée est prohibitif.

Le troisième point fort réside dans la mutualisation du risque locatif. Si un locataire fait défaut, l’impact sur votre revenu global reste minime grâce aux multiples avantages structurels de ce système.

Les points de vigilance à ne jamais ignorer

Le principal inconvénient concerne le risque en capital. Contrairement à un livret A, votre mise de départ n’est pas garantie. La valeur de vos parts peut baisser si le marché immobilier se retourne brutalement.

Le deuxième risque majeur touche à la faible liquidité. Vendre ses parts peut prendre plusieurs semaines, voire des mois en période de crise. Ce n’est pas un placement où l’on récupère son cash en 24 heures. Il faut voir loin.

Enfin, les frais de souscription et de gestion sont élevés et viennent grignoter la performance finale. Il est impératif de bien analyser ces coûts et les risques des SCPI avant d’investir un seul euro.

Un placement anti-inflation ?

Pourquoi la SCPI est-elle souvent vue comme un rempart contre l’inflation ? C’est mécanique : les loyers, notamment ceux des baux commerciaux, sont généralement indexés sur des indices de prix comme l’ILC ou l’ILAT.

Quand l’inflation grimpe, les loyers sont révisés à la hausse par la société de gestion. Cette augmentation se répercute ensuite directement sur les dividendes versés aux associés, protégeant théoriquement leur pouvoir d’achat.

Attention toutefois, cette corrélation n’est pas automatique. Elle dépend surtout de la santé économique des locataires en place.

L’horizon de placement : une règle d’or

Il faut insister sur la notion de placement à long terme. Les frais de souscription, souvent autour de 10 %, nécessitent du temps pour être amortis par les loyers perçus.

Les professionnels et l’AMF recommandent une durée de détention de 8 à 10 ans minimum. En sortant avant cette échéance, le risque de vendre à perte devient bien plus important pour votre portefeuille.

Investir en SCPI, c’est un marathon, pas un sprint. Penser pouvoir faire un aller-retour rapide est la meilleure façon de perdre de l’argent et d’être déçu.

La fiscalité des SCPI : le casse-tête à maîtriser

Vous avez compris le rendement et les risques. Il est temps d’aborder le sujet qui fâche : les impôts. Car la fiscalité peut transformer un bon rendement brut en un résultat net décevant.

L’imposition des revenus fonciers : la règle générale

La majeure partie de vos gains en investissement SCPI tombe dans la case des revenus fonciers. Le fisc ne vous rate pas : ces sommes s’ajoutent directement à votre revenu global et sont taxées sans pitié.

C’est là que ça fait mal, car vous subissez une double peine fiscale. D’abord, votre Tranche Marginale d’Imposition (TMI) s’applique de plein fouet, ensuite, l’État rajoute une couche avec les prélèvements sociaux de 17,2 %.

Faites le calcul : avec une TMI à 30 %, l’imposition totale atteint 47,2 %. C’est un paramètre qui massacre la rentabilité si on l’oublie.

Micro-foncier ou régime réel : quel camp choisir ?

Pour déclarer ces revenus, deux voies s’offrent à vous, et le choix impacte lourdement la note finale.

- Régime micro-foncier : Applicable si vos revenus fonciers bruts sont inférieurs à 15 000 €/an (et si vous détenez un bien en direct). Vous bénéficiez d’un abattement forfaitaire de 30% pour charges. Simple, mais pas toujours optimal.

- Régime réel : Obligatoire au-delà de 15 000 € ou sur option. Il permet de déduire les charges réelles : intérêts d’emprunt (si achat à crédit), frais de gestion, etc. Souvent plus intéressant pour l’investissement à crédit.

Le cas particulier des revenus financiers et des SCPI européennes

Une fraction marginale de vos gains provient de la trésorerie placée par la société. Ces revenus financiers subissent, eux, la « Flat Tax » ou Prélèvement Forfaitaire Unique (PFU) de 30 %.

Mais la vraie astuce réside dans les SCPI européennes. Les revenus générés à l’étranger échappent aux prélèvements sociaux de 17,2% en France. L’impôt est payé à la source et un mécanisme évite la double imposition.

C’est une piste d’optimisation fiscale très intéressante pour les investisseurs, car l’économie de 17,2% est substantielle.

Et à la revente ? La fiscalité sur les plus-values

Si vous revendez vos parts avec profit, le fisc vous attend au tournant. La plus-value immobilière est taxée à 19% (impôt sur le revenu) et 17,2% (prélèvements sociaux).

Heureusement, le système récompense la patience via un mécanisme d’abattement pour durée de détention. Plus on garde ses parts longtemps, moins on paie d’impôt. C’est un encouragement à l’investissement long.

Retenez ces bornes : exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

Comment investir en SCPI : les différentes méthodes de détention

La fiscalité vous effraie ? Sachez qu’il existe des stratégies pour l’atténuer. La manière dont vous achetez vos parts de SCPI peut tout changer.

L’achat au comptant : la voie royale et la plus simple

Vous disposez d’une épargne disponible ? C’est la méthode la plus directe. Vous injectez vos fonds propres pour acquérir des parts sans passer par la case banque. Simple, rapide, efficace, vous maîtrisez tout le processus.

Cette option cible ceux qui cherchent à générer des revenus complémentaires immédiats. Une fois le délai de jouissance passé, les dividendes tombent directement sur votre compte. C’est du concret pour améliorer votre quotidien dès maintenant.

Attention cependant, le fisc ne vous ratera pas. Ces gains subissent la fiscalité des revenus fonciers de plein fouet, sans échappatoire possible.

L’achat à crédit : l’effet de levier au service de votre patrimoine

Ici, on change de logique. Vous empruntez l’argent à la banque pour financer votre investissement SCPI. Vous n’utilisez pas votre trésorerie personnelle, mais celle de l’établissement prêteur pour acquérir vos parts.

C’est la magie de l’effet de levier. Les loyers perçus remboursent une bonne partie des mensualités du crédit. En gros, vous bâtissez un patrimoine conséquent avec l’argent de la banque et un effort d’épargne réduit.

Le bonus ? Les intérêts d’emprunt sont déductibles de vos revenus fonciers au régime réel. Cela gomme une partie de l’impôt et rend l’opération fiscalement très astucieuse.

L’assurance-vie : le cocon fiscal protecteur

Vous pouvez aussi loger vos parts au sein d’un contrat d’assurance-vie. Les parts ne sont plus détenues en direct, mais via cette enveloppe spécifique qui change totalement la donne fiscale.

L’atout majeur reste la fiscalité douce de l’assurance-vie. Tant que l’argent reste dans le contrat, le fisc ne touche à rien. Après huit ans, les retraits profitent d’abattements généreux, protégeant vos gains.

Revers de la médaille : l’offre de SCPI est souvent restreinte par l’assureur et des frais de gestion additionnels viennent grignoter la performance.

Le démembrement : la stratégie patrimoniale ultime

Cette technique divise le démembrement de propriété en deux. l’usufruit (les loyers), de l’autre la nue-propriété (les murs). Vous n’achetez que les murs pour une durée fixée.

En optant pour la nue-propriété, vous payez vos parts avec une forte décote, souvent 30 à 40 %. Contrepartie : zéro loyer pendant dix ans. C’est parfait pour préparer sa retraite sans alourdir ses impôts actuels.

Au terme du démembrement, vous récupérez la pleine propriété et les revenus associés, sans aucune fiscalité. Une mécanique redoutable pour les investisseurs avisés.

SCPI, immobilier direct ou ETF : le match des placements

La SCPI est une option parmi d’autres. Pour savoir si elle est faite pour vous, il faut la comparer à ses principaux concurrents : l’achat en direct et les placements boursiers.

SCPI contre immobilier locatif direct

Soyons honnêtes, gérer un locataire n’est pas de tout repos. La SCPI s’oppose frontalement à l’achat d’un appartement en direct sur un point critique : la tranquillité d’esprit face aux contraintes quotidiennes.

- Gestion : SCPI : 100% déléguée. Immobilier direct : 100% pour vous (ou une agence, avec des frais).

- Ticket d’entrée : SCPI : quelques centaines d’euros. Immobilier direct : plusieurs dizaines de milliers d’euros minimum.

- Risque : SCPI : mutualisé sur des dizaines d’actifs et de locataires. Immobilier direct : concentré sur un seul bien et un seul locataire.

- Contrôle : SCPI : aucun. Immobilier direct : total.

SCPI face aux ETF immobiliers (REITs)

Regardons du côté de la Bourse avec les ETF immobiliers. Ces fonds répliquent les indices de sociétés foncières cotées (REITs) et offrent une exposition immobilière très différente.

Attention aux secousses. Les SCPI sont des actifs non cotés, leur valeur reste stable et décorrélée des marchés financiers. À l’inverse, les ETF immobiliers subissent la même volatilité que les actions et peuvent chuter brutalement lors d’une crise boursière.

Pourtant, l’avantage va aux ETF sur la liquidité : ils se vendent et s’achètent en un clic, contrairement aux parts de SCPI.

SCPI face aux ETF actions (type MSCI World)

Comparons maintenant avec un ETF actions Monde, véritable pilier de la gestion de portefeuille moderne. Ici, le profil de risque et de rendement change radicalement de nature.

Historiquement, le rendement potentiel des ETF actions est supérieur (8-10% en moyenne). Mais la volatilité est bien plus forte, ce qui peut effrayer. La SCPI propose un rendement plus modéré, compensé par des revenus réguliers et une stabilité rassurante.

Il ne s’agit pas de choisir l’un ou l’autre, mais de les combiner pour équilibrer le rendement potentiel des ETF.

Quel placement pour quel profil ?

En résumé, la SCPI est pour l’investisseur qui cherche un revenu complémentaire régulier, sans avoir à gérer les soucis du quotidien, et qui se projette sur le long terme.

À l’opposé, l’immobilier direct est pour celui qui veut avoir le contrôle total de son bien, qui ne craint pas la gestion administrative et possède un capital de départ conséquent.

Enfin, les ETF sont pour l’investisseur qui vise la performance maximale à long terme, qui accepte une forte volatilité boursière et privilégie la liquidité immédiate avec des frais bas.

Les coulisses de la SCPI : frais, liquidité et sécurité

On a parlé du bon et du moins bon. Il reste à soulever le capot pour examiner quelques pièces maîtresses : les frais qui rognent le rendement et le vrai problème de la liquidité.

La douloureuse : anatomie des frais en SCPI

Soyons lucides, les frais constituent le principal point noir d’un investissement SCPI. Ils sont de plusieurs natures et impactent directement la performance nette que vous toucherez réellement.

- Frais de souscription : Payés à l’achat, ils varient de 5% à 12% du montant investi. C’est la raison pour laquelle il faut conserver ses parts longtemps.

- Frais de gestion : Prélevés chaque année sur les loyers encaissés (environ 8% à 10%). Ils rémunèrent la société de gestion pour son travail.

- SCPI sans frais : Je dois mentionner l’émergence de SCPI « sans frais de souscription », mais sachez que les frais de gestion peuvent être légèrement plus élevés ou qu’il peut y avoir des frais de sortie.

Le risque de liquidité : le vrai talon d’Achille

Vous devez bien saisir ce qu’est le risque de liquidité : la difficulté à vendre ses parts rapidement et au prix souhaité le jour où vous avez besoin de cash.

Le fonctionnement est implacable. Pour une SCPI à capital variable, la vente dépend de l’existence de nouveaux acheteurs entrants. Pour une SCPI à capital fixe, il faut trouver un acheteur sur le marché secondaire, parfois avec une décote.

En période de crise ou de décollecte, des milliers de parts peuvent se retrouver en attente de cession, bloquant l’épargne des investisseurs pendant des mois, voire plus.

Le rôle de l’AMF : un garde-fou indispensable

L’Autorité des Marchés Financiers (AMF) agit ici comme le gendarme du secteur. Son rôle consiste à protéger les épargnants contre les dérives potentielles des gestionnaires.

Ses missions sont concrètes : elle accorde l’agrément aux sociétés de gestion, vérifie les informations fournies dans les documents officiels et s’assure de la transparence du marché pour éviter les mauvaises surprises.

La présence de l’AMF apporte une couche de sécurité, mais ne garantit ni le capital ni le rendement. C’est toute la nuance concernant le rôle de l’AMF.

Capital fixe ou variable : quelle différence ?

Il faut comprendre la différence entre les deux structures de SCPI pour ne pas se tromper. La majorité des SCPI récentes sont à capital variable.

Capital variable : le prix de part est fixé par la société de gestion. On achète et on vend auprès d’elle. C’est plus simple, mais la liquidité dépend des nouvelles souscriptions.

Capital fixe : le prix est déterminé par l’offre et la demande sur un marché secondaire, comme en bourse.

Avec un rendement moyen de 4,52 %, la SCPI demeure un pilier solide pour diversifier son patrimoine. Si elle offre des revenus réguliers sans gestion, n’oubliez pas que le capital n’est pas garanti. Pour réussir votre investissement « pierre-papier », privilégiez une vision à long terme, indispensable pour amortir les frais et sécuriser vos gains.

FAQ

Est-il intéressant d’investir dans une SCPI aujourd’hui ?

Investir en SCPI demeure une option particulièrement pertinente pour les épargnants cherchant à diversifier leur patrimoine sans les contraintes de gestion locative. Avec un rendement moyen stable autour de 4,52 % en 2023 et des performances dépassant les 7 % pour les meilleurs véhicules récents, la « pierre-papier » offre un couple rendement/risque attractif face à l’inflation, à condition d’accepter un placement à long terme.

Est-il rentable d’investir 50 000 euros en SCPI ?

Oui, un investissement de 50 000 euros permet de constituer un portefeuille diversifié capable de générer des revenus complémentaires significatifs. Sur la base d’un taux de distribution moyen de 5 %, ce capital peut rapporter environ 2 500 euros bruts par an, soit un peu plus de 200 euros par mois, ce qui est nettement supérieur aux livrets d’épargne réglementés.

Combien faut-il investir pour gagner 1 000 euros par mois ?

Pour percevoir une rente mensuelle brute de 1 000 euros, soit 12 000 euros par an, l’effort d’épargne est conséquent. En se basant sur une hypothèse de rendement annuel de 5 %, il faudrait investir un capital d’environ 240 000 euros. Ce montant peut varier à la hausse ou à la baisse selon la performance spécifique des SCPI sélectionnées.

Est-ce le bon moment pour investir dans des parts de SCPI ?

La période actuelle offre des opportunités d’entrée intéressantes. Suite à la correction des prix de parts de certaines SCPI en 2023 et 2024, les rendements mécaniques ont augmenté. Investir maintenant permet d’acquérir des parts à un prix cohérent avec la valeur réelle des actifs immobiliers, tout en profitant de la dynamique des loyers indexés sur l’inflation.

Quel rendement espérer pour 10 000 euros investis ?

Pour un premier investissement de 10 000 euros, vous pouvez espérer un revenu brut annuel compris entre 450 et 600 euros, selon que la SCPI délivre un rendement de 4,5 % ou 6 %. Cela représente un petit complément de revenu d’une quarantaine d’euros par mois, idéal pour découvrir le fonctionnement de ce placement.

Peut-on perdre de l’argent avec une SCPI ?

Oui, comme tout placement immobilier, la SCPI comporte un risque de perte en capital. La valeur des parts peut baisser si le marché immobilier se retourne, et les revenus locatifs ne sont pas garantis. De plus, la liquidité n’est pas immédiate : revendre ses parts peut prendre du temps en période de crise.

Combien de dividendes puis-je gagner sur 50 000 € en un an ?

Sur une année, un capital de 50 000 euros peut générer entre 2 250 € et 3 500 € de dividendes bruts. Cette fourchette dépend de la stratégie de la SCPI : les SCPI patrimoniales offrent souvent des rendements autour de 4,5 %, tandis que certaines SCPI diversifiées ou sans frais d’entrée peuvent viser des performances supérieures à 6 % ou 7 %.

Quelle SCPI choisir pour débuter ?

Pour un premier investissement, il est souvent sage de privilégier des SCPI diversifiées. Ces véhicules investissent dans plusieurs typologies d’actifs (bureaux, commerces, santé, logistique) et zones géographiques, ce qui permet de mutualiser les risques plus efficacement qu’une SCPI thématique très spécialisée.