L’essentiel à retenir : l’investissement structuré repose sur une architecture associant un indice de référence à une protection conditionnelle du capital. Ce mécanisme permet de viser 8 à 10 % de rendement via le rappel automatique, stabilisant la performance du portefeuille. Donnée clé : l’ACPR souligne que 80 % de ces titres sont débouclés avant trois ans.

La difficulté d’atteindre un rendement de 8 à 10 % sans s’exposer à la volatilité non protégée des marchés actions constitue un frein majeur pour la gestion de patrimoine moderne. Le recours au produit structuré investissement permet de pallier cette problématique en optimisant le couple rendement/risque grâce à des mécanismes contractuels de protection du capital et de versement de coupons conditionnels. Nous analysons les spécificités techniques des moteurs autocalls, l’influence des indices à décrément et les paramètres de solvabilité des émetteurs pour stabiliser vos performances dans des scénarios de marché incertains.

- Anatomie d’un investissement en produit structuré : composants et mécanique

- Le moteur de performance autocall : viser 8 à 10 % de rendement annuel

- Hiérarchie des risques : protection du capital et solvabilité de l’émetteur

- Cadre fiscal et enveloppes : optimisation du rendement net

- Arbitrage stratégique : produits structurés versus gestion passive

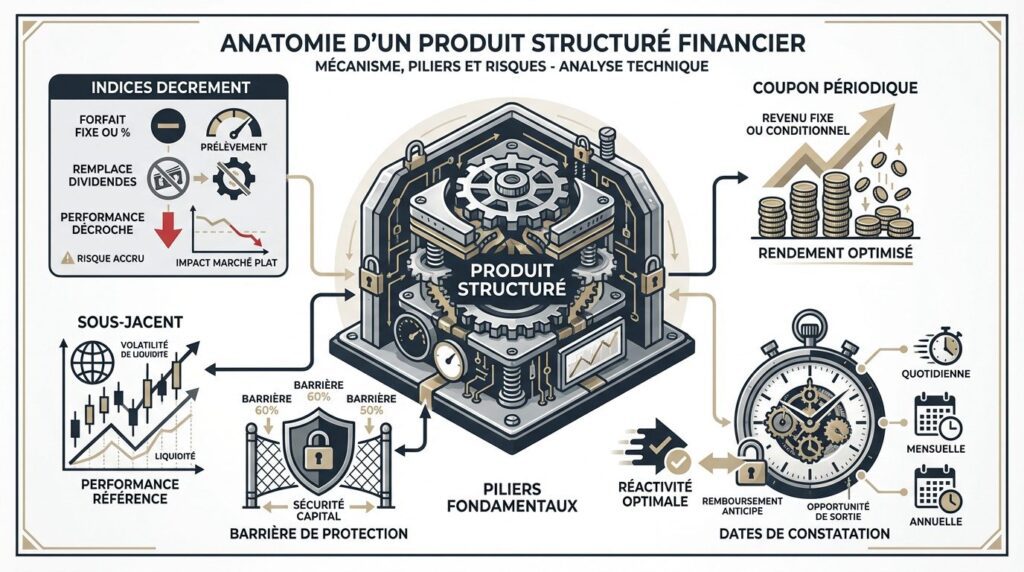

Anatomie d’un investissement en produit structuré : composants et mécanique

Après les bases de l’épargne classique, nous disséquons l’architecture de ces solutions hybrides séduisant les épargnants en quête de rendement.

Les quatre piliers fondamentaux : sous-jacent, coupon et protection

Un produit structuré est un contrat financier lié à un sous-jacent. La formule de gain et la protection sont fixées dès l’origine. Consultez la définition d’un produit structuré selon l’AMF. La barrière de protection constitue le filet de sécurité pour votre capital. Elle définit le niveau de baisse du marché toléré par l’émetteur. Le coupon périodique représente la rémunération promise. Son versement dépend du respect des conditions de marché initiales.

Le rôle des indices decrement et l’impact des dividendes synthétiques

Les indices Decrement retirent un forfait fixe de points ou un pourcentage annuel. Ce mécanisme remplace les dividendes réels. Nous constatons une simplification structurelle. Les banques utilisent ce procédé pour offrir des coupons généreux. La visibilité sur les dividendes réduit le coût de structure. Nous obtenons des rendements cibles élevés. L’impact devient négatif en marché stagnant. Si les dividendes réels baissent, le prélèvement fixe pèse sur la valeur. La performance de l’indice peut alors décrocher.

Fréquence des dates de constatation : du quotidien au trimestriel

Les dates de constatation sont les moments où l’on enregistre le niveau du sous-jacent. Elles peuvent être quotidiennes, mensuelles ou annuelles selon le contrat. Une observation quotidienne augmente les chances de remboursement anticipé. C’est un atout pour sortir vite. Consultez notre définition de l’investissement pour appréhender ces rappels automatiques. Le choix de la périodicité doit correspondre à votre scénario. Plus la fréquence est élevée, plus le produit est réactif.

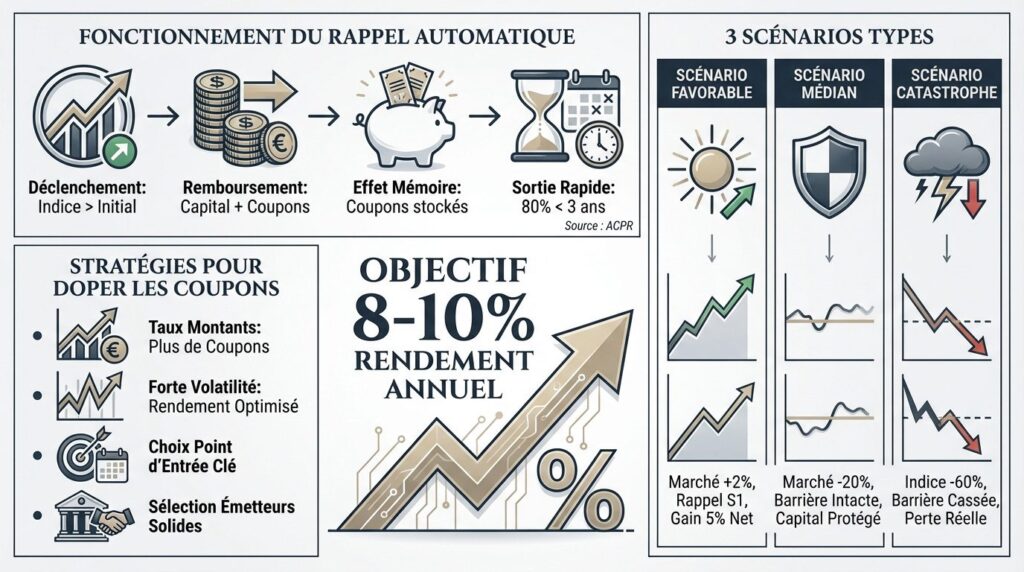

Le moteur de performance autocall : viser 8 à 10 % de rendement annuel

Maintenant que la structure est claire, voyons comment le mécanisme de rappel automatique transforme ces titres en véritables moteurs de performance pour votre portefeuille.

Fonctionnement du remboursement anticipé automatique

Le déclenchement de l’Autocall repose sur une condition de marché précise. Si l’indice clôture au-dessus de son niveau initial, le produit s’arrête. L’investisseur récupère alors son capital et ses coupons. L’effet mémoire sécurise les flux financiers non versés. Si la condition de performance manque une année, les coupons sont stockés. Ils seront distribués lors d’une remontée ultérieure du marché. La rapidité de sortie constitue une caractéristique majeure de ces supports. Une majorité de titres se débouclent dès la première année.

Analyse de trois scénarios types : de l’optimisme à la perte en capital

Envisageons d’abord un scénario favorable. Le marché progresse de 2 %. Le produit subit un rappel dès le premier semestre avec un gain de 5 % net. Observons ensuite un scénario médian. Le marché recule de 20 % mais se maintient au-dessus de la barrière. À l’échéance, nous récupérons l’intégralité de la mise initiale. La protection contractuelle joue son rôle. Considérons enfin le scénario catastrophe. L’indice chute de 60 % et franchit la barrière, ce qui entraîne mécaniquement une perte réelle du capital investi.

Stratégies en environnement de taux volatils pour doper les coupons

L’évolution des taux d’intérêt influence directement la structuration. Une hausse des taux facilite le financement de la protection. Cela libère un budget plus important pour le coupon annuel. La volatilité des marchés agit comme un catalyseur de rendement. Une forte instabilité augmente le prix des options vendues par la banque. Cette mécanique dope le rendement potentiel affiché. Nous identifions plusieurs leviers pour optimiser ces placements. La vigilance sur les frais reste de mise. Voici les points clés à surveiller :

- Objectif de rendement 8-10%

- Importance du choix du point d’entrée

- Sélection d’émetteurs solides

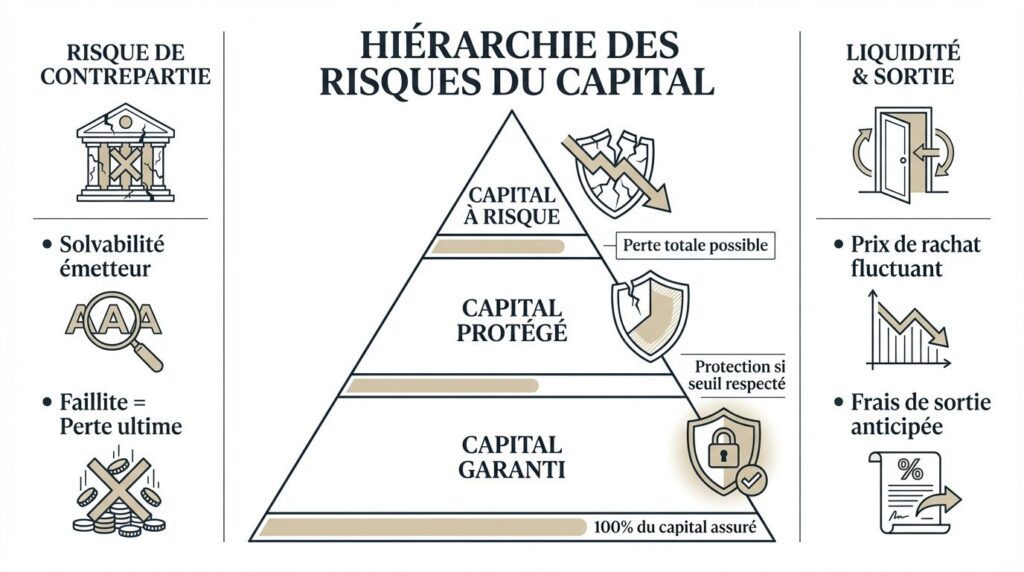

Hiérarchie des risques : protection du capital et solvabilité de l’émetteur

Mais attention, les rendements d’un produit structuré investissement ne tombent pas du ciel et impliquent une compréhension fine des risques que vous acceptez de porter.

Distinction entre capital garanti, protégé et à risque

Le capital garanti assure la restitution intégrale de votre mise au terme du contrat. Cette sécurité absolue demeure rare aujourd’hui. Elle privilégie avant tout la préservation de votre patrimoine. Le capital protégé fonctionne différemment. La garantie s’active uniquement si la baisse de l’indice ne franchit pas un seuil déterminé, souvent -50 %. C’est un compromis stratégique. La protection disparaît si la barrière est enfoncée à l’échéance. Votre capital subit alors la baisse réelle du marché financier.

Risque de contrepartie et importance de la solidité de la banque

Souscrire un produit structuré revient à détenir une créance bancaire. Si l’émetteur fait faillite, votre capital est directement menacé. C’est le risque de contrepartie pur et simple. Vérifiez systématiquement les notations financières avant d’investir. Analysez les notes S&P ou Moody’s de l’établissement concerné. Nous recommandons de privilégier les grands groupes bancaires systémiques européens.

Liquidité et conditions de sortie anticipée avant l’échéance

La revente reste possible avant l’échéance sur le marché secondaire dédié. Les banques assurent généralement une liquidité quotidienne pour les investisseurs. Cette flexibilité permet de récupérer ses fonds rapidement. Le prix de rachat dépend exclusivement de la valeur de marché instantanée. Il ne suit pas la formule de remboursement finale. En période de panique boursière, vous subirez une perte significative. La patience est ici impérative. Certains contrats prévoient des commissions de rachat anticipé. Ces frais impactent votre rendement net final. Lisez bien votre DIC.

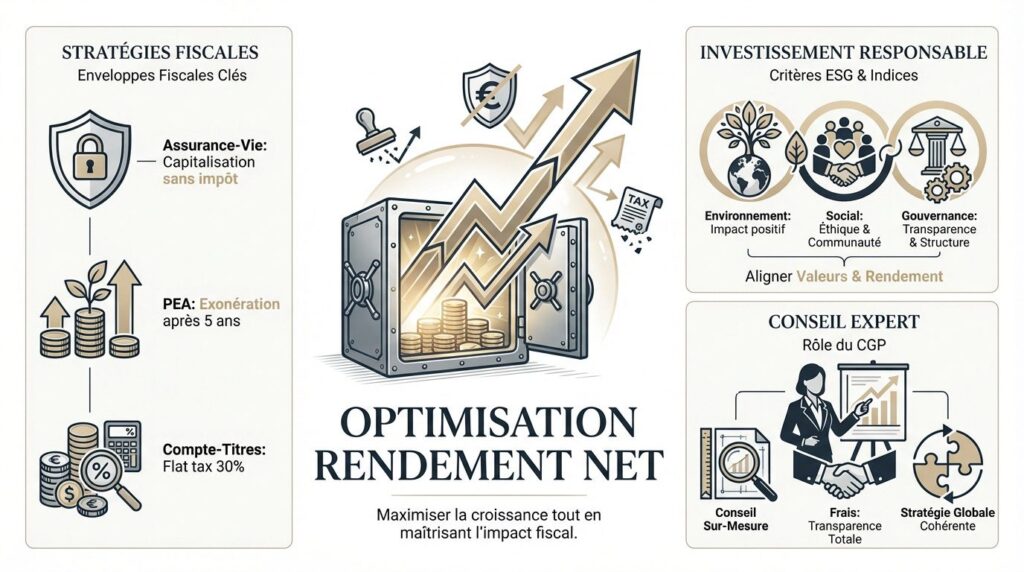

Cadre fiscal et enveloppes : optimisation du rendement net

Pour que la performance brute ne soit pas grignotée par l’impôt, le choix de l’enveloppe fiscale devient votre levier stratégique principal.

Optimisation fiscale via l’assurance-vie, le per ou le pea

L’assurance-vie s’impose comme le support privilégié pour un produit structuré investissement. Elle permet de capitaliser les coupons sans subir de fiscalité immédiate. C’est un outil puissant pour optimiser son épargne retraite sur le long terme. La taxation s’applique uniquement lors des retraits. Le PEA accueille certains produits sous conditions d’éligibilité. Après cinq ans de détention, les gains sont totalement exonérés d’impôt. Seuls les prélèvements sociaux de 17,2 % restent dus. Le compte-titres reste plus contraignant. La flat tax de 30 % frappe chaque coupon dès son versement effectif sans aucun abattement possible.

Critères esg et responsabilité dans les nouveaux indices structurés

Les indices ESG transforment le marché actuel. Ils écartent les secteurs polluants ou éthiquement contestables. L’investisseur concilie désormais ses convictions personnelles avec ses objectifs de performance financière réelle. La sélection repose sur des scores extra-financiers précis. Les entreprises sont évaluées sur leur impact environnemental et social. Seules les entités les plus vertueuses intègrent l’indice final de référence.

Ce tableau présente la diversité des thématiques responsables au sein des indices.

| Type d’indice | Critère ESG principal | Objectif |

|---|---|---|

| Climat | Émissions carbone | Réduction empreinte |

| Social | Droits humains | Équité salariale |

| Gouvernance | Éthique affaires | Transparence CA |

Rôle du conseiller en gestion de patrimoine dans la structuration

L’expertise d’un CGP est déterminante pour votre stratégie. Il peut concevoir un produit sur-mesure pour ses clients. Il calibre les barrières de protection selon votre tolérance au risque spécifique. La vigilance sur les frais est impérative. Entre les coûts de structuration et les commissions de mouvement, la facture s’alourdit vite. Exigez une transparence totale sur les marges prélevées par l’émetteur. Ces prélèvements impactent directement votre performance finale. L’accompagnement expert garantit la cohérence de vos placements. Le conseiller intègre le produit structuré dans une stratégie patrimoniale globale et équilibrée sur le long terme.

Arbitrage stratégique : produits structurés versus gestion passive

Pour finir, comparons ces formules complexes aux méthodes plus traditionnelles pour déterminer leur juste place dans votre allocation d’actifs.

Comparaison directe avec l’investissement en actions et etf

Un ETF réplique fidèlement les fluctuations boursières. Il subit chaque baisse sans filtre. À l’inverse, le produit structuré maintient un coupon stable même en cas de marché atone. La performance reste toutefois limitée. Si l’indice grimpe de 30 %, votre gain s’arrête au plafond contractuel de 10 %. Cette sécurité bride mécaniquement vos profits lors des cycles euphoriques. Nous observons que le rendement d’un ETF Monde surpasse souvent ces solutions sur dix ans. L’arbitrage dépend donc de votre tolérance au risque. La décision finale appartient à l’investisseur.

Complémentarité avec le fonds en euros et les unités de compte

Nous préconisons une allocation hybride. Ces titres dynamisent la poche sécurisée de votre contrat. Ils affichent des objectifs de rémunération supérieurs. Ce support agit comme un stabilisateur de portefeuille. En phase de correction modérée, il préserve l’intégrité de votre capital. Les unités de compte classiques chuteraient lourdement. C’est un amortisseur efficace contre la volatilité.

- Diversification des supports

- Optimisation du couple risque/rendement

- Gestion de la volatilité

Effet cliquet et mécanismes de coussin pour stabiliser la performance

Le mécanisme de cliquet sécurise vos profits. Il verrouille les gains constatés lors des hausses temporaires du sous-jacent. Votre performance globale devient ainsi définitivement acquise au fil du temps.

La gestion par coussin protège votre mise initiale. La banque ajuste l’exposition entre actifs risqués et monétaires. Cela garantit un plancher de valeur minimal pour l’investisseur en toute circonstance.

Ces options techniques fiabilisent votre trajectoire financière. Elles permettent d’atteindre sereinement l’objectif de 8 %. Elles éliminent l’anxiété liée aux mouvements erratiques des marchés financiers mondiaux. L’optimisation d’un produit structuré investissement concilie un rendement cible de 8 à 10 % et une protection rigoureuse du capital. Le déploiement de l’autocall stabilise désormais la performance des portefeuilles diversifiés. Agir sur ces leviers dès maintenant garantit la pérennité de vos ambitions financières.

FAQ

Qu’est-ce qu’un produit structuré et quelle est sa nature financière ?

Un produit structuré est un instrument financier complexe dont la performance est indexée sur un actif sous-jacent, généralement un indice boursier ou une action. Nous définissons ces titres comme des solutions hybrides combinant une protection du capital, totale ou partielle, avec une formule de gain prédéfinie dès la souscription.

Ces produits peuvent prendre la forme de Billets à Coupons Conditionnels ou de placements à terme. Leur fonctionnement repose sur des mécanismes contractuels rigoureux qui déterminent le versement des coupons et les conditions de remboursement du capital à l’échéance, selon l’évolution du marché de référence.

Comment fonctionne le mécanisme de remboursement anticipé dit « Autocall » ?

Le mécanisme Autocall, ou rappel automatique, se déclenche lorsque le niveau de l’actif sous-jacent est supérieur ou égal à un seuil déterminé (le Strike) lors d’une date de constatation. Si cette condition est satisfaite, le produit prend fin prématurément, et l’investisseur récupère l’intégralité de son capital initial majoré des gains accumulés.

Ce dispositif intègre fréquemment un effet mémoire, permettant de récupérer les coupons non versés lors des périodes précédentes si la condition de performance est validée ultérieurement. Nous observons que ce mécanisme vise à optimiser la rotation du capital, de nombreux produits étant remboursés avant leur maturité maximale.

Quel est l’intérêt et le risque des indices à « décrément » ?

Les indices à décrément sont des indices synthétiques qui prélèvent un dividende forfaitaire fixe, exprimé en points ou en pourcentage, en remplacement des dividendes réels. Ce procédé permet aux banques émettrices de réduire l’incertitude liée aux distributions futures et de proposer des coupons plus attractifs, pouvant atteindre 8 à 10 % par an.

Toutefois, nous soulignons que ce mécanisme transfère le risque de dividende sur l’épargnant. En cas de marché baissier ou si les dividendes réels sont inférieurs au prélèvement forfaitaire, l’indice synthétique sous-performe son équivalent classique, ce qui peut éloigner les probabilités de remboursement anticipé ou de protection du capital.

Qu’est-ce qu’une barrière de protection et comment sécurise-t-elle le capital ?

La barrière de protection constitue le filet de sécurité du produit structuré. Il s’agit d’un seuil, par exemple fixé à 75 % du niveau initial, en dessous duquel la protection du capital s’annule à l’échéance. Tant que l’indice de référence clôture au-dessus de ce niveau, nous garantissons le remboursement de la valeur nominale de l’investissement.

Si l’indice franchit cette barrière à la baisse lors de l’échéance finale, la protection disparaît totalement. L’investisseur subit alors une perte en capital identique à la performance négative du sous-jacent. Il est donc impératif de distinguer le capital garanti (100 % protégé) du capital protégé (sous condition de barrière).

Quelle est la fiscalité appliquée aux gains des produits structurés ?

Le cadre fiscal dépend de l’enveloppe de détention choisie par l’investisseur. Dans le cadre de l’Assurance-vie ou du Plan d’Épargne Retraite (PER), les coupons sont capitalisés en franchise d’impôt immédiate, la fiscalité ne s’appliquant qu’en cas de rachat selon le régime propre à ces contrats.

Pour une détention via un compte-titres ordinaire, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Nous préconisons l’utilisation des enveloppes de capitalisation pour optimiser le rendement net, tout en vérifiant l’éligibilité de certains produits au PEA, soumise à des critères de composition spécifiques.

Quels sont les risques majeurs associés à ce type d’investissement ?

Outre le risque de perte en capital lié au franchissement de la barrière de protection, l’investisseur est exposé au risque de contrepartie. Le produit structuré étant une créance sur l’émetteur, la défaillance de la banque peut entraîner une perte totale du capital, indépendamment de la performance de l’indice sous-jacent.

Nous mentionnons également le risque de liquidité : bien qu’un marché secondaire soit généralement assuré par l’émetteur, les conditions de sortie anticipée peuvent être défavorables. Le prix de revente avant l’échéance dépend de la volatilité et des taux d’intérêt, pouvant s’écarter significativement de la valeur nominale du titre.