L’essentiel à retenir : le PEL 2026 fixe une rémunération brute de 2 % et garantit un taux d’emprunt à 3,20 %. Ce mécanisme permet de sécuriser le coût du crédit pour une future acquisition immobilière, offrant une protection stratégique contre la volatilité des marchés. Le plafond de versements s’établit à 61 200 € pour une durée maximale de 15 ans.

Dans une conjoncture économique fluctuante, l’ouverture d’un plan épargne logement en 2026 représente une stratégie de sécurisation patrimoniale dont les mécanismes restent souvent méconnus. Notre étude détaille le taux de rémunération fixé à 2 % ainsi que l’application stricte du prélèvement forfaitaire unique sur les intérêts générés. Nous définissons ensuite comment le plafonnement des dépôts et l’accès au crédit à 3,20 % conditionnent la rentabilité finale de cet investissement immobilier.

- PEL : Taux de rémunération et cadre fiscal [2026]

- Conditions, versements et plafonds réglementaires

- Prêt épargne logement : Taux d’emprunt et droits

- Analyse comparative et gestion des retraits

PEL : Taux de rémunération et cadre fiscal [2026]

Après une année 2025 marquée par des ajustements, le PEL de 2026 stabilise ses conditions pour offrir une visibilité claire aux épargnants.

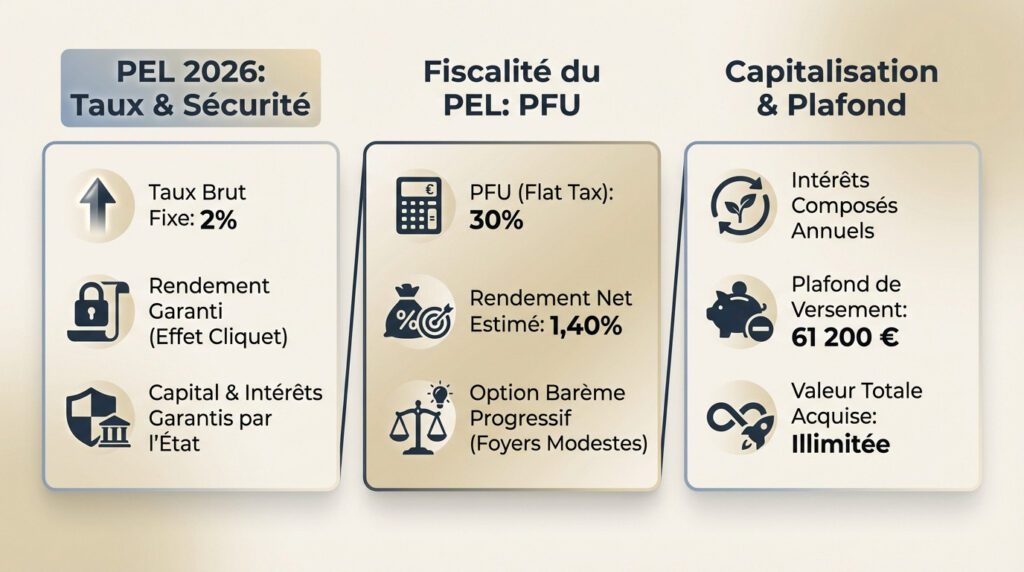

Rémunération brute de 2 % fixée à l’ouverture

Le taux brut applicable aux nouveaux contrats s’établit strictement à 2 % dès le 1er janvier 2026. Ce rendement est défini par arrêté ministériel et régit le taux de rémunération nominal annuel.

Ce rendement possède un caractère contractuel immuable : il reste garanti durant toute la durée de vie du plan. Les fluctuations ultérieures des marchés financiers n’impactent jamais votre épargne acquise.

L’État assure une garantie intégrale sur le capital déposé et les intérêts générés chaque année. Ce mécanisme constitue un rempart solide et indispensable contre l’incertitude économique ou d’éventuelles faillites bancaires. C’est un élément rassurant pour structurer votre stratégie patrimoniale.

Le taux de 2 % brut reste inchangé durant toute la vie du PEL ouvert en 2026, offrant une sécurité totale face aux fluctuations des marchés financiers.

Application du Prélèvement Forfaitaire Unique (PFU)

La fiscalité par défaut applique un prélèvement global de 30 %, communément appelé Flat Tax. Ce taux se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux obligatoires.

Le calcul mathématique révèle un rendement net réel de 1,40 % qui tombe réellement dans votre poche après le passage du fisc. Comparez mentalement ce chiffre à l’inflation pour évaluer la pertinence.

L’option du barème progressif reste disponible. Pour les foyers modestes, cette alternative peut s’avérer plus rentable que le prélèvement forfaitaire.

Il est pertinent d’analyser l’assurance vie fiscalité pour comparer les cadres fiscaux et optimiser vos placements.

Capitalisation des intérêts et dépassement du plafond

Le mécanisme de capitalisation permet aux intérêts de l’année N de produire des intérêts l’année N+1. C’est la force mathématique des intérêts composés qui opère efficacement sur le long terme.

Le solde total du plan peut légalement dépasser le seuil de 61 200 € grâce à l’accumulation des intérêts. Seuls les versements volontaires de l’épargnant sont bloqués à ce niveau.

Ne confondez pas la limite de dépôt avec la valeur liquidative globale. Une fois le plafond de versement atteint, le plan continue de fructifier tranquillement année après année. C’est une nuance de taille pour optimiser la gestion de votre épargne.

- Plafond de versement : 61 200 €

- Capitalisation annuelle des intérêts

- Absence de limite pour la valeur totale acquise

Conditions, versements et plafonds réglementaires

Le maintien du taux contractuel impose au souscripteur une discipline de versement stricte, encadrée par la réglementation.

Structure des dépôts et plafond de 61 200 €

Le ticket d’entrée est fixé à 225 euros. Par la suite, un versement annuel minimum de 540 euros est impératif pour conserver le plan ouvert.

L’épargnant définit la fréquence des versements, mensuels ou semestriels, selon ses capacités. Cette flexibilité permet d’adapter l’effort d’épargne sans contrainte excessive.

Le total des dépôts est plafonné à 61 200 euros. Ce plafond de versement pour un PEL bloque tout virement ultérieur, laissant seule la capitalisation des intérêts accroître l’encours.

| Type de versement | Montant minimum | Fréquence |

|---|---|---|

| Ouverture | 225 € | Unique |

| Annuel obligatoire | 540 € | Récurrent |

| Plafond total | 61 200 € | Maximum |

Temporalité du contrat entre phase d’épargne et d’attente

La phase d’épargne requiert une détention minimale de quatre ans pour activer les droits au prêt. Une clôture anticipée réduit significativement les avantages acquis.

Les versements s’arrêtent obligatoirement après dix ans. Le plan bascule alors en phase d’attente : aucun ajout n’est permis, mais les intérêts continuent de courir.

La durée de vie maximale atteint quinze ans. Au-delà, le PEL se transforme automatiquement en livret bancaire classique. Une gestion finance personnelle avisée anticipe cette échéance fiscale.

Prêt épargne logement : Taux d’emprunt et droits

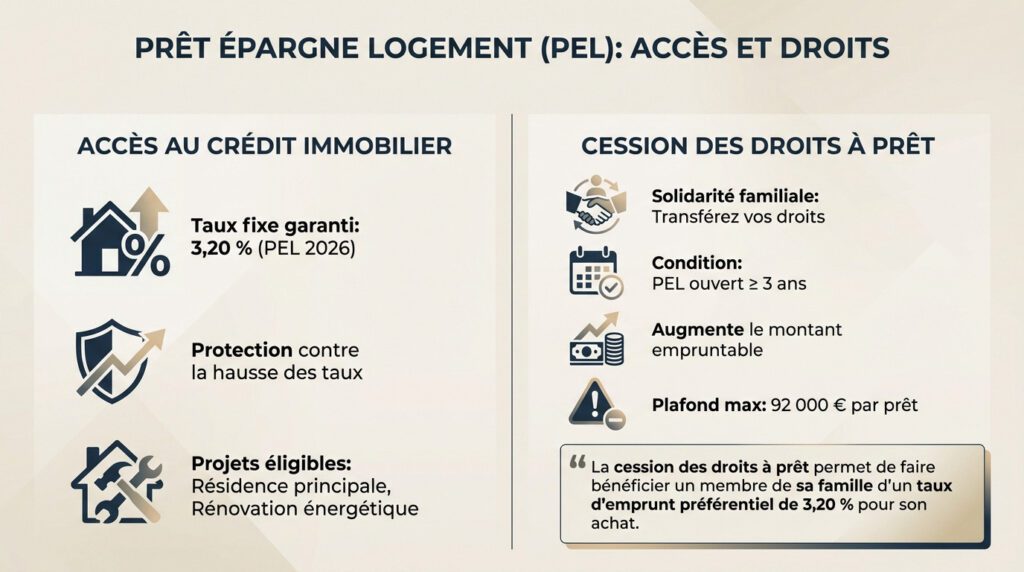

Accès au crédit immobilier au taux de 3,20 %

Le taux du prêt associé aux PEL ouverts en 2026 est fixé contractuellement à 3,20 %. Cette visibilité constitue l’atout majeur du dispositif. Nous connaissons dès l’ouverture le coût exact du financement futur.

Si les taux de marché augmentent, ce taux garanti de 3,20 % devient un mécanisme de protection puissant. Le plan épargne logement agit alors comme une assurance contre la volatilité bancaire.

Ce financement concerne exclusivement la résidence principale, qu’il s’agisse d’une acquisition dans le neuf ou l’ancien. Les travaux de rénovation énergétique sont également éligibles. Nous recommandons l’usage d’un simulateur de Plan Épargne Logement pour projeter vos droits.

Mécanisme de cession des droits à prêt familiaux

Le titulaire peut céder ses droits à un membre de sa famille pour soutenir un projet immobilier. Ce transfert permet de mobiliser l’épargne acquise au service de la solidarité intrafamiliale.

Toutefois, le bénéficiaire doit impérativement détenir son propre PEL depuis au moins trois ans. La réglementation interdit de recevoir des droits sans avoir soi-même participé à l’effort d’épargne préalable.

Le cumul des droits propres et cédés optimise le montant du crédit octroyé par la banque. Il convient cependant de ne pas dépasser le plafond légal de 92 000 € par opération. Cette limite demeure stricte et infranchissable.

La cession des droits à prêt permet de faire bénéficier un membre de sa famille d’un taux d’emprunt préférentiel de 3,20 % pour son achat.

Analyse comparative et gestion des retraits

Positionnement du taux 2026 face aux anciens plans

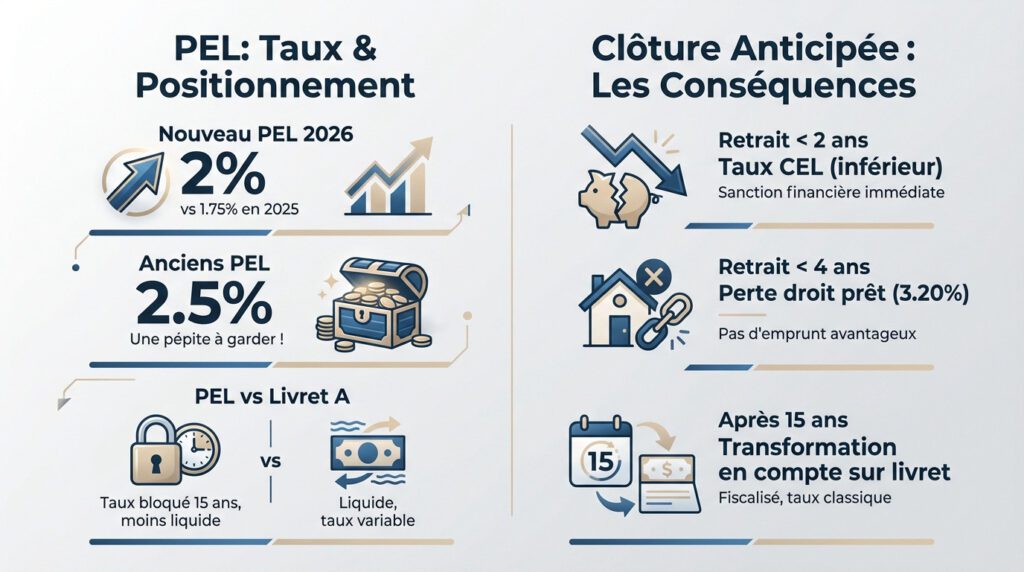

Le taux de 2 % fixé pour 2026 progresse face aux 1,75 % de 2025. Cette revalorisation profite aux nouveaux souscripteurs, même si l’écart demeure modeste pour l’épargnant.

Conservez impérativement les anciens contrats aux rendements historiques élevés. Un PEL de 2015 à 2,5 % constitue un actif précieux qu’il ne faut surtout pas clôturer.

Moins liquide que le Livret A, le PEL sécurise un taux fixe sur le long terme. C’est un arbitrage nécessaire face à un rendement Livret A fluctuant. La visibilité prime ici sur la souplesse.

Conséquences d’une clôture anticipée du plan

Une rupture avant deux ans déclenche un recalcul rétroactif des intérêts au taux du Compte Épargne Logement. Cette sanction financière dévalorise immédiatement l’épargne constituée.

Clôturer avant quatre ans supprime définitivement vos droits à l’emprunt. Vous renoncez mécaniquement au taux de prêt garanti à 3,20 %. La patience est impérative pour valider cet avantage.

Après quinze ans, le plan bascule automatiquement vers un livret bancaire classique fiscalisé. Consultez les règles sur les fermetures automatiques des PEL pour anticiper cette échéance qui dégrade souvent le rendement net.

- Retrait < 2 ans : taux recalculé au niveau du CEL.

- Retrait < 4 ans : perte intégrale des droits au prêt.

- Après 15 ans : transformation automatique en compte sur livret bancaire.

Le plan épargne logement version 2026 stabilise son taux créditeur à 2 % tout en garantissant un coût d’emprunt futur de 3,20 %. Nous recommandons d’initier ce placement dès maintenant pour verrouiller ces paramètres financiers et consolider durablement votre stratégie d’accession à la propriété.

FAQ

Quel est le taux de rémunération du PEL pour une ouverture en 2026 ?

Le taux de rémunération brut pour tout Plan Épargne Logement ouvert à compter du 1er janvier 2026 est fixé à 2 %. Ce rendement est contractuel et garanti par l’État pour toute la durée du plan, soit une période maximale de 15 ans. Il offre une visibilité totale à l’épargnant, indépendamment des fluctuations ultérieures des marchés financiers.

Quelle fiscalité s’applique aux intérêts générés par ce placement ?

Les intérêts produits sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. Mécaniquement, le rendement net servi à l’investisseur s’établit à 1,40 %. Nous précisons qu’une option pour l’imposition au barème progressif reste possible, portant le taux net à 1,66 % pour les foyers non imposables.

Quel est le montant plafond des versements sur un Plan Épargne Logement ?

Le plafond réglementaire des dépôts est strictement arrêté à 61 200 €. Ce montant concerne exclusivement le cumul des versements effectués par le titulaire. Il convient de distinguer ce seuil de la valeur liquidative totale du plan : par le mécanisme de la capitalisation, les intérêts acquis peuvent porter le solde final au-delà de cette limite sans entraver la validité du contrat.

Quelles sont les conditions du prêt immobilier associé aux PEL de 2026 ?

L’ouverture d’un PEL en 2026 garantit un droit au prêt immobilier au taux contractuel de 3,20 %. L’obtention de ce financement est conditionnée à une phase d’épargne minimale de quatre années. Ce mécanisme permet de sécuriser un coût d’emprunt futur pour le financement d’une résidence principale, offrant une couverture contre une éventuelle hausse des taux bancaires.