L’essentiel à retenir : le Plan d’Épargne Retraite (PER) permet de constituer un capital pour ses vieux jours tout en réduisant immédiatement ses impôts via la déduction des versements. Cette stratégie offre un double levier fiscal et financier indispensable face à la baisse des pensions, avec un potentiel de rendement autour de 5 % sur le long terme en gestion dynamique.

Redoutez-vous de subir une baisse drastique de votre pouvoir d’achat une fois votre vie active terminée, vous laissant dépendant d’un système par répartition désormais incertain ? Construire une épargne retraite performante ne se résume pas à un simple effort financier, c’est une stratégie indispensable pour reprendre le contrôle de votre avenir et garantir votre sérénité future. Ce guide complet décrypte les mécanismes du PER, dévoile les leviers fiscaux pour réduire vos impôts immédiatement et compare les meilleures options d’investissement pour maximiser votre capital.

- Pourquoi vous devez penser à votre retraite dès aujourd’hui

- Le plan d’épargne retraite (PER) décortiqué

- La fiscalité : le véritable atout de votre préparation

- PER, assurance-vie, SCPI : le match des placements pour vos vieux jours

- Comment faire fructifier votre épargne retraite ?

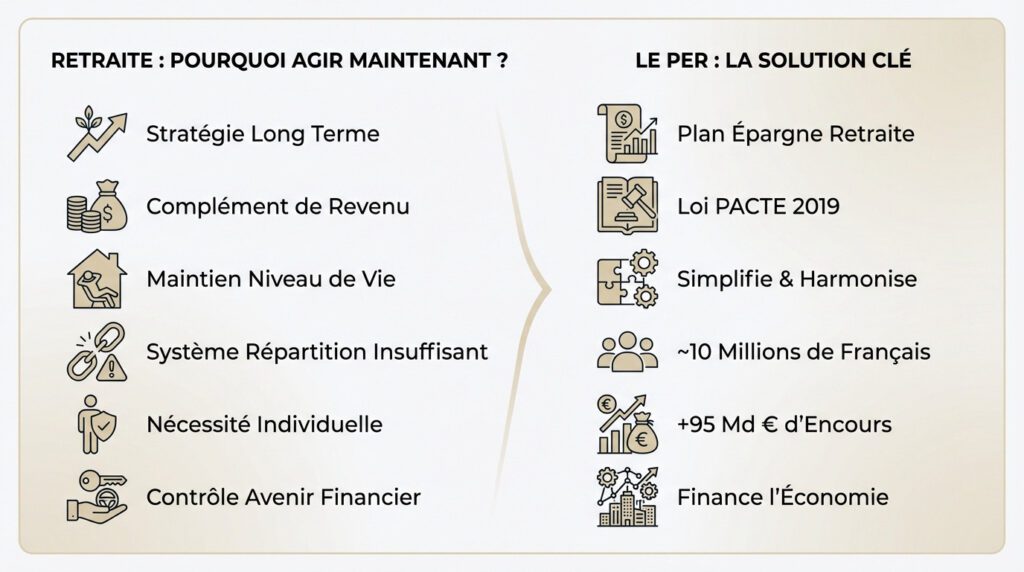

Pourquoi vous devez penser à votre retraite dès aujourd’hui

L’épargne retraite : bien plus qu’un simple bas de laine

L’épargne retraite ne consiste pas à empiler des billets sous un matelas. C’est une stratégie d’investissement à long terme, pensée pour générer un complément de revenu vital. L’objectif ? Maintenir votre niveau de vie quand le salaire s’arrête.

Soyons clairs : compter uniquement sur le système par répartition est un pari risqué. L’épargne individuelle n’est plus une option, c’est une nécessité absolue. Préparer sa retraite, c’est refuser de subir pour reprendre le contrôle sur son avenir financier.

Le PER, l’outil central modernisé par la loi PACTE

Le Plan d’Épargne Retraite (PER) s’impose aujourd’hui comme la solution phare. Créé par la Loi PACTE de 2019, ce dispositif a balayé la complexité des anciens produits (PERP, Madelin) pour tout harmoniser.

Les chiffres ne mentent pas : plus de 11 millions de Français l’ont déjà adopté, cumulant près de 119 milliards d’euros d’encours. C’est devenu l’outil incontournable pour sécuriser ses vieux jours tout en participant au financement de l’économie.

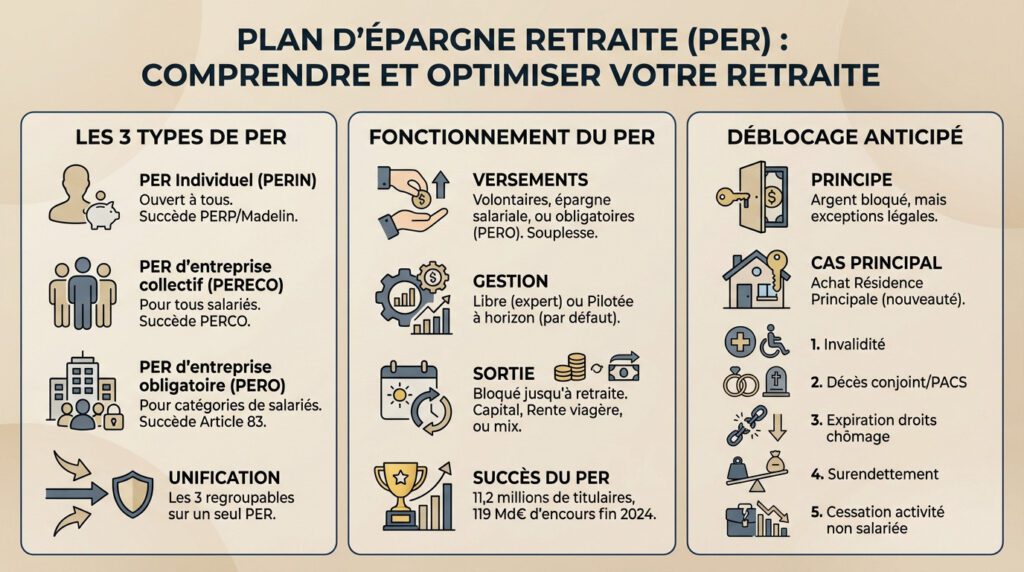

Le plan d’épargne retraite (PER) décortiqué

Voyons concrètement comment fonctionne cet outil et ce qu’il contient.

Les trois visages du PER : individuel et entreprise

Le PER Individuel (PERIN), ouvert à tous, remplace les anciens PERP et Madelin. Côté pro, le PER d’entreprise collectif (PERECO) s’adresse à l’ensemble des salariés, tandis que le PER d’entreprise obligatoire (PERO) cible certaines catégories.

Ces trois compartiments peuvent être regroupés sur un seul plan, simplifiant ainsi la gestion de son patrimoine.

Comment ça marche ? versements, gestion et sortie

Les versements sont flexibles : volontaires, issus de l’épargne salariale ou obligatoires. Pour faire fructifier l’argent, optez pour la gestion libre ou laissez faire la gestion pilotée à horizon (par défaut).

À la retraite, vous récupérez votre épargne en capital, en rente viagère, ou un mélange des deux. C’est une évolution majeure.

Le Plan d’Épargne Retraite a conquis les Français, avec plus de 11,2 millions de titulaires et près de 119 milliards d’euros d’encours fin 2024, un vrai plébiscite.

Les cas de déblocage anticipé : les exceptions qui confirment la règle

Si l’argent est bloqué, la loi prévoit des sorties anticipées. La plus notable est l’achat de la résidence principale, qui s’ajoute aux accidents de la vie.

- Invalidité (titulaire, enfants, conjoint)

- Décès du conjoint ou partenaire

- Expiration des droits au chômage

- Surendettement

- Cessation d’activité non salariée

- Achat de la résidence principale

La fiscalité : le véritable atout de votre préparation

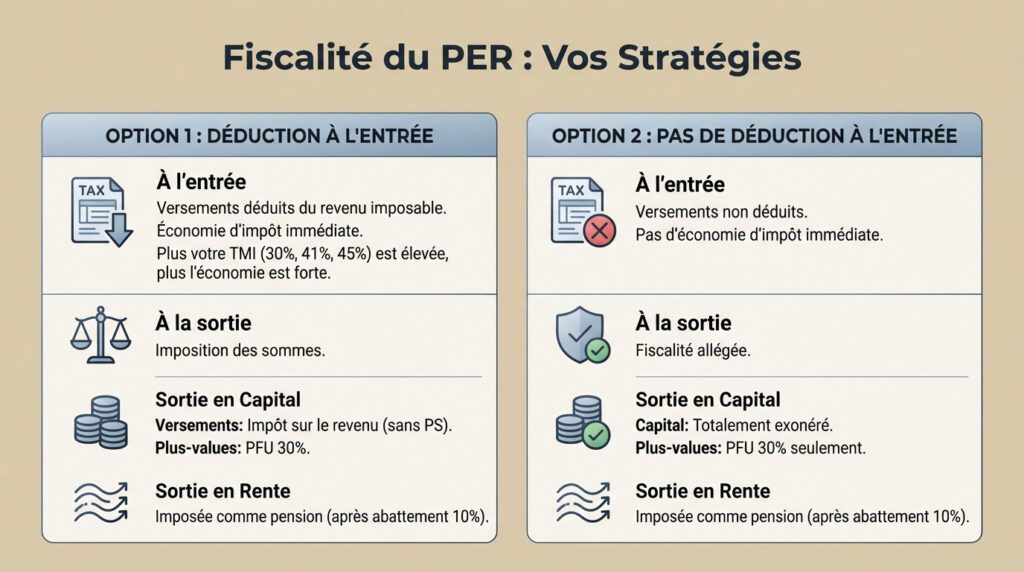

Mais la vraie force du PER, celle qui fait toute la différence, c’est sa fiscalité. C’est un point technique, mais c’est là que vous avez le plus à gagner.

L’avantage fiscal à l’entrée : réduire ses impôts maintenant

Le principe de la déduction fiscale est direct. Chaque euro versé sur une épargne retraite (PERIN) peut être déduit de votre revenu imposable, dans une certaine limite. C’est un cadeau fiscal immédiat.

Plus votre Tranche Marginale d’Imposition (TMI) est élevée (30%, 41%, 45%), plus l’économie d’impôt est importante. C’est un levier puissant pour les contribuables les plus imposés. Notez toutefois que cette déduction reste optionnelle.

La fiscalité à la sortie : le revers de la médaille ?

L’avantage fiscal à l’entrée implique une imposition à la sortie. Il n’y a pas de miracle. Mais la flexibilité reste de mise.

Pour une sortie en capital, la part des versements est soumise à l’impôt sur le revenu et les plus-values au PFU (30%). Pour une sortie en rente, elle est imposée comme une pension de retraite après un abattement de 10%. Le choix dépend de votre situation fiscale future.

Et si on ne déduit pas les versements ?

Pour les personnes peu imposées, renoncer à la déduction à l’entrée permet d’obtenir une fiscalité bien plus douce à la sortie.

En cas de sortie en capital, seule la part des plus-values est fiscalisée (PFU de 30%). Le capital, lui, est totalement exonéré. C’est une stratégie à considérer pour optimiser sa gestion de finances personnelles.

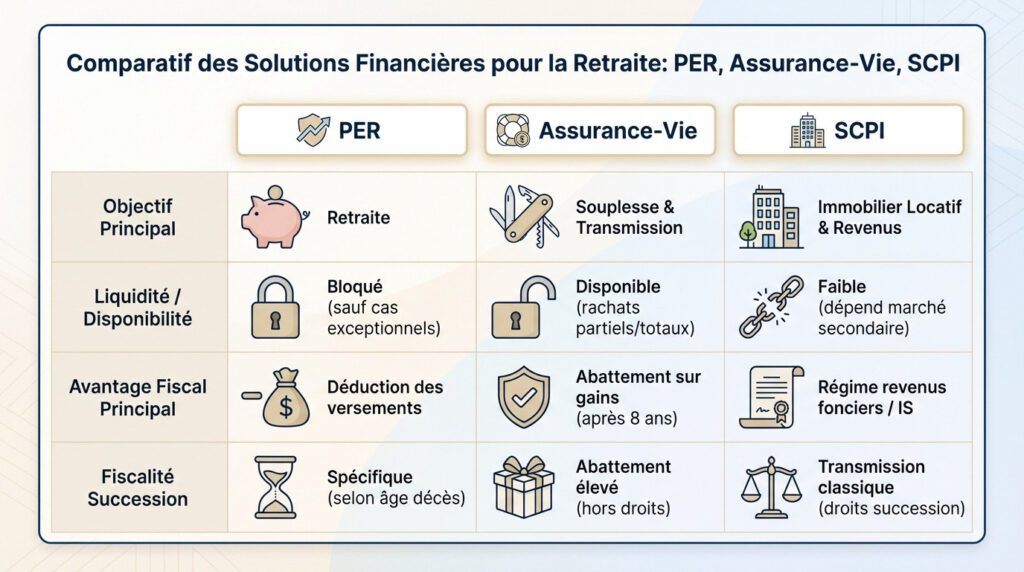

PER, assurance-vie, SCPI : le match des placements pour vos vieux jours

Le PER est une excellente solution, mais ce n’est pas la seule. Comment se positionne-t-il face aux autres stars de l’épargne ? Faisons le point.

Trois produits, trois philosophies différentes

L’assurance-vie reste le « couteau suisse » de l’épargnant. Elle offre une souplesse totale avec un capital disponible et une fiscalité qui s’adoucit après huit ans.

L’investissement en SCPI, la fameuse « pierre-papier », permet d’investir dans l’immobilier sans gestion. Vous visez ici des revenus réguliers issus des loyers.

Le PER fonctionne comme un « produit tunnel » pour la retraite. Le blocage des fonds est la contrepartie d’un avantage fiscal puissant à l’entrée.

Tableau comparatif : le verdict en un coup d’œil

Ce tableau résume les points essentiels pour vous aider à choisir. Votre décision dépendra surtout de votre tolérance au blocage des fonds.

| Critère | PER | Assurance-Vie | SCPI (en direct) |

|---|---|---|---|

| Objectif principal | Revenus à la retraite & défiscalisation | Épargne flexible & transmission | Revenus complémentaires immédiats |

| Liquidité | Bloqué jusqu’à la retraite (sauf exceptions) | Disponible à tout moment | Faible (dépend du marché secondaire) |

| Avantage fiscal | Déduction des versements du revenu | Abattement sur les gains après 8 ans | Régime des revenus fonciers |

| Fiscalité des gains | PFU (30%) ou Barème IR | PFU ou taux réduit après abattement | Barème IR + Prélèvements sociaux |

| Succession | Fiscalité spécifique selon l’âge du décès | Abattement élevé hors succession | Droits de succession classiques |

Ne voyez pas ce choix comme une exclusion. Une stratégie intelligente combine souvent le PER pour la défiscalisation et l’assurance-vie pour la transmission.

Enfin, le rendement de l’assurance-vie et celui de l’investissement SCPI dépendent des supports choisis. Comme pour le PER, c’est le moteur sous le capot qui compte.

Comment faire fructifier votre épargne retraite ?

Gestion pilotée ou gestion libre : à vous de jouer

Par défaut, vous profitez de la gestion pilotée à horizon. Le principe est limpide : plus la retraite est loin, plus l’investissement est dynamique avec des actions. Plus elle approche, plus il est sécurisé vers des obligations. C’est une solution « clé en main ».

Ce mécanisme automatique est d’ailleurs très bien expliqué par l’AMF. Cela évite les erreurs de pilotage. Vous laissez les pros gérer le curseur du risque pour vous.

La gestion libre s’adresse aux experts voulant garder la main. Vous construisez vous-même votre allocation d’actifs.

Attention, la gestion pilotée n’offre aucune garantie du capital. L’épargnant reste exposé au risque de perte, c’est un point à ne jamais oublier avant de signer.

Quel rendement espérer pour votre épargne ?

Oubliez l’idée d’un « rendement moyen » unique. Votre performance dépendra exclusivement des supports d’investissement choisis, comme l’immobilier ou les actions. Plus vous acceptez de risque, plus le potentiel grimpe. C’est la règle du jeu.

Regardons les chiffres réels des gestions pilotées sur 15 ans selon l’AFG. Le profil prudent affiche +2,2% et l’équilibré monte à +3,7%. Le vrai gagnant reste le profil +5,1% pour le dynamique. Cela fixe un cap réaliste.

- Profil Prudent : +2,2%

- Profil Équilibré : +3,7%

- Profil Dynamique : +5,1%

L’art de la diversification pour une retraite sereine

Ne mettez jamais tous vos œufs dans le même panier. La diversification est la clé pour lisser les secousses des marchés. C’est votre meilleure assurance contre la volatilité sur le long terme.

Concrètement, panachez votre PER entre fonds euros sécurisés et unités de compte dynamiques. Intégrez des actions ou même des ETF. Une bonne diversification de portefeuille est essentielle. C’est ainsi que l’on construit une épargne retraite solide.

Préparer sa retraite est une nécessité absolue face aux incertitudes actuelles. Le PER s’impose comme une solution incontournable grâce à ses puissants avantages fiscaux et sa flexibilité. Pour sécuriser votre avenir financier, diversifiez vos placements et commencez à épargner le plus tôt possible. C’est la clé d’une retraite sereine.

FAQ

Est-il intéressant d’ouvrir un Plan Épargne Retraite (PER) aujourd’hui ?

L’ouverture d’un PER est particulièrement intéressante si vous cherchez à réduire votre imposition actuelle tout en préparant l’avenir. Le principal atout de ce placement réside dans la déductibilité des versements volontaires de votre revenu imposable : plus votre Tranche Marginale d’Imposition (TMI) est élevée (30 %, 41 % ou 45 %), plus l’économie d’impôt est significative. C’est un levier fiscal puissant pour constituer un capital à moindre coût.

Au-delà de la fiscalité, le PER est un outil structurant qui impose une discipline d’épargne à long terme, l’argent étant bloqué jusqu’à la retraite. Il permet également de regrouper d’anciens contrats (PERP, Madelin, Article 83) au sein d’une enveloppe unique, simplifiant ainsi la gestion de votre patrimoine avec des options de sortie plus souples, en capital ou en rente.

Quelle est la meilleure solution d’épargne pour la retraite ?

Il n’existe pas de « meilleure » épargne unique, mais plutôt des solutions adaptées à chaque profil et objectif. Le PER est incontournable pour son efficacité fiscale à l’entrée et sa vocation purement retraite. L’assurance-vie, quant à elle, reste le « couteau suisse » de l’épargne : elle offre une disponibilité totale des fonds et une fiscalité avantageuse sur les gains après 8 ans, ce qui la rend plus souple en cas de besoin de liquidités avant la fin de votre carrière.

Pour ceux qui recherchent des revenus réguliers, les SCPI (Sociétés Civiles de Placement Immobilier) constituent une excellente alternative pour investir dans l’immobilier sans contrainte de gestion. Une stratégie patrimoniale optimisée consiste souvent à diversifier en combinant ces enveloppes : le PER pour la défiscalisation et le long terme, et l’assurance-vie pour la sécurité et la disponibilité.

Quels sont les inconvénients majeurs du PER ?

Le principal inconvénient du PER est l’indisponibilité de l’épargne. Contrairement à une assurance-vie, les fonds sont bloqués jusqu’à l’âge légal de départ à la retraite ou la liquidation de vos droits. Toutefois, la loi prévoit des cas de déblocage anticipé pour les « accidents de la vie » (décès du conjoint, invalidité, expiration des droits au chômage) ainsi que pour l’achat de la résidence principale, ce qui apporte une certaine souplesse.

L’autre point de vigilance concerne la fiscalité à la sortie. Si vous avez opté pour la déduction des versements à l’entrée, le capital récupéré à la retraite sera soumis à l’impôt sur le revenu (et les gains au prélèvement forfaitaire unique de 30 %). Il s’agit donc d’un différé d’imposition : l’opération est gagnante si votre tranche d’imposition est plus faible à la retraite.

Quel rendement peut-on espérer d’un placement retraite ?

Le rendement d’un placement retraite dépend directement du niveau de risque accepté et de la répartition des actifs (fonds euros sécurisés vs unités de compte dynamiques). Il est peu réaliste de viser des rendements garantis de 8 % sans prendre des risques inconsidérés. En gestion pilotée, qui est le mode par défaut du PER, l’exposition aux actifs risqués diminue à mesure que la retraite approche pour sécuriser les gains.

À titre indicatif, selon les données de l’AFG sur une période de 15 ans (2009-2024), les rendements annualisés nets de frais de la gestion pilotée s’établissent autour de +2,2 % pour un profil prudent, +3,7 % pour un profil équilibré et peuvent atteindre +5,1 % pour un profil dynamique. Ces performances passées ne préjugent pas des performances futures, mais donnent un ordre de grandeur réaliste pour vos projections.