Beaucoup d’investisseurs s’imaginent riches avec un simple calcul de loyer, ignorant que le rendement brut de leur investissement immobilier locatif est un indicateur vaniteux qui masque souvent une trésorerie négative. Cet article déconstruit méthodiquement la mécanique de la rentabilité pour vous livrer la vérité chiffrée sur ce qui reste réellement dans votre poche après charges et impôts, avec des scénarios concrets de 100 000 à 300 000 euros. Préparez-vous à maîtriser les subtilités du rendement net-net et à identifier les leviers fiscaux précis qui séparent les amateurs des véritables rentiers.

- Rendement locatif : déchiffrer les chiffres au-delà du brut

- La rentabilité en pratique : simulations pour 100k€, 200k€ et 300k€

- Les leviers (et les freins) de votre rendement

- Fiscalité et charges : le nerf de la guerre

- L’immobilier face aux autres placements : le match

- Stratégies pour booster votre rentabilité au-delà des standards

Rendement locatif : déchiffrer les chiffres au-delà du brut

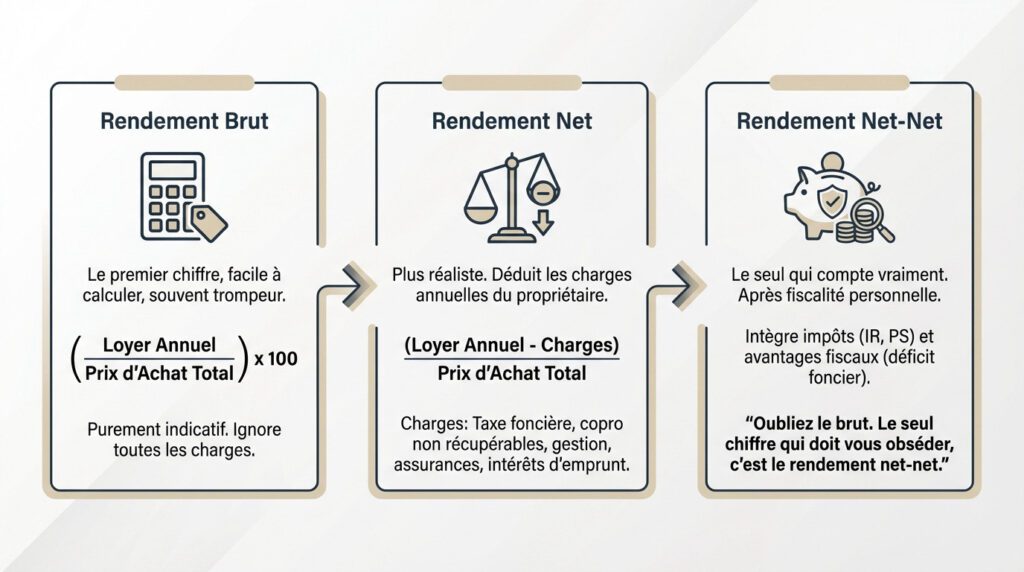

Le rendement brut : une vitrine souvent trompeuse

Le rendement brut est le premier chiffre visible, utile pour un tri rapide. Sa formule est simple : (Loyer annuel / Prix d’achat total) x 100.

Attention, le « prix d’achat total » doit inclure les frais de notaire et les travaux. Oublier ces coûts est une erreur classique qui fausse tout le calcul.

Ce chiffre reste purement indicatif. Il ignore les charges et ne reflète pas ce qui atterrit réellement dans votre poche.

Le rendement net : on commence à parler sérieusement

Le rendement net est un indicateur bien plus réaliste. Il soustrait les charges annuelles des loyers bruts via la formule : (Loyer annuel – Charges) / Prix d’achat total.

Il faut déduire la taxe foncière, les charges de copropriété non récupérables et les éventuels frais de gestion.

Intégrez aussi les assurances et les intérêts d’emprunt si vous achetez à crédit. Ces coûts s’accumulent et réduisent la marge réelle.

Le rendement net-net : le seul qui compte vraiment

Le rendement net-net (ou « net d’impôts ») est le graal. C’est le rendement net après l’impact direct de votre fiscalité personnelle.

Les revenus locatifs sont imposés. Ce calcul intègre donc l’impôt sur le revenu et les prélèvements sociaux qui viennent grignoter la rentabilité.

Ce rendement peut toutefois être amélioré par des avantages fiscaux comme le déficit foncier. C’est le seul vrai indicateur de performance.

Oubliez le brut. Le seul chiffre qui doit vous obséder, c’est le rendement net-net. C’est la différence entre un investisseur amateur et celui qui gagne vraiment de l’argent.

La rentabilité en pratique : simulations pour 100k€, 200k€ et 300k€

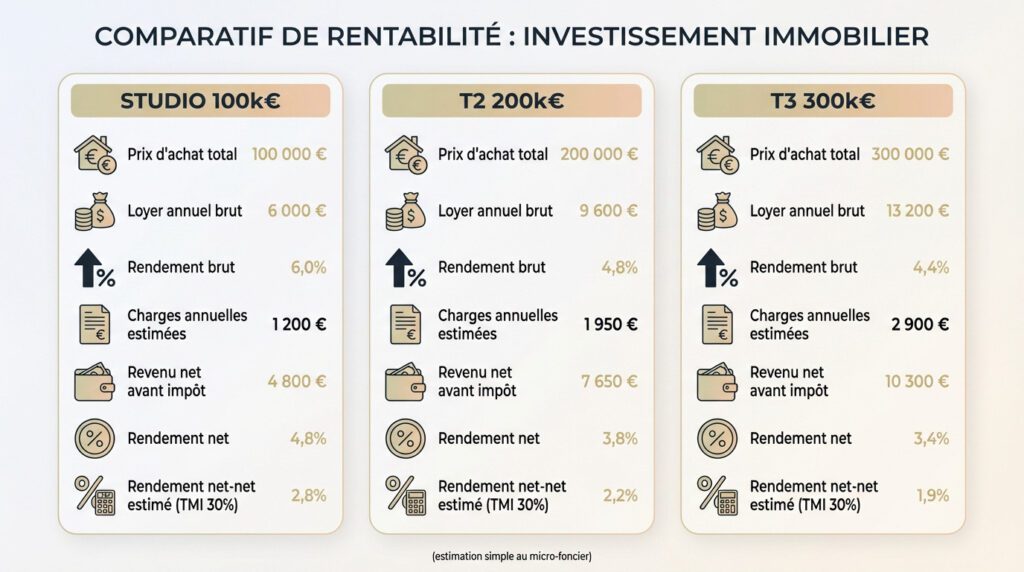

Passons de la théorie à la pratique. Voici ce que donnent les calculs de rentabilité pour un investissement immobilier locatif selon trois budgets réels.

Le cas d’école : un studio à 100 000 €

Prenons un studio acquis pour 100 000 € (frais inclus), loué 500 € par mois. Ce petit investissement rentable génère 6 000 € annuels, soit 6% brut. Cependant, après 1 200 € de charges diverses, le revenu réel tombe à 4 800 €. Le rendement net s’établit alors à 4,8%.

Monter en gamme : un T2 à 200 000 €

Avec un T2 à 200 000 € loué 800 € mensuels, le rendement brut descend à 4,8%. Les charges structurelles étant plus lourdes, le revenu net annuel glisse à 7 650 €. On obtient ainsi une rentabilité nette de 3,8%. C’est souvent le prix à payer pour une meilleure stabilité locative.

L’investissement familial : un T3 à 300 000 €

Enfin, un T3 familial à 300 000 € loué 1 100 € par mois affiche 4,4% brut. Une fois les charges déduites, le revenu net atteint 10 300 €, soit 3,4% net. Plus la surface augmente, plus le taux facial baisse, mais le risque de vacance diminue généralement.

| Indicateur | Scénario 1 (Studio 100k€) | Scénario 2 (T2 200k€) | Scénario 3 (T3 300k€) |

|---|---|---|---|

| Prix d’achat total | 100 000 € | 200 000 € | 300 000 € |

| Loyer annuel brut | 6 000 € | 9 600 € | 13 200 € |

| Rendement brut | 6,0% | 4,8% | 4,4% |

| Charges annuelles estimées | 1 200 € | 1 950 € | 2 900 € |

| Revenu net avant impôt | 4 800 € | 7 650 € | 10 300 € |

| Rendement net | 4,8% | 3,8% | 3,4% |

| Rendement net-net estimé (TMI 30%) | 2,8% | 2,2% | 1,9% |

Estimation simple au régime micro-foncier.

Les leviers (et les freins) de votre rendement

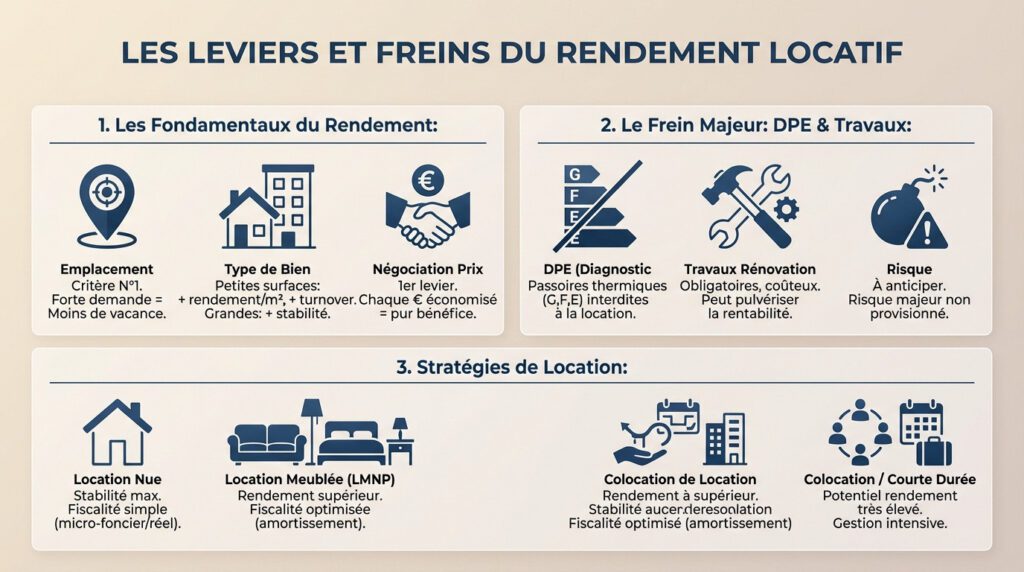

Les chiffres bruts ne font pas tout. La rentabilité réelle dépend d’une multitude de facteurs concrets que vous devez maîtriser pour ne pas voir vos bénéfices s’évaporer.

Les classiques : emplacement, type de bien et négociation

On ne le répétera jamais assez : l’emplacement dicte tout. Une zone avec une demande locative enragée est votre meilleure assurance contre la vacance locative, le pire ennemi de votre compte en banque.

Le type de surface pèse aussi lourd dans la balance : les petites surfaces comme les studios affichent souvent un rendement au m² insolent, mais attention au turnover. Les grands appartements ? Moins sexy sur le papier, mais bien plus stables.

Mais le vrai secret, c’est la négociation du prix d’achat, le levier absolu. C’est mathématique : chaque euro gratté à l’acquisition se transforme directement en point de rendement pur.

La bombe à retardement : l’impact du dpe et des travaux

Voici le piège qui attend les investisseurs distraits : le Diagnostic de Performance Énergétique (DPE). La réglementation se durcit violemment et les « passoires thermiques » (classes G, F, puis E) sont purement et simplement éjectées du marché locatif.

Un mauvais DPE, c’est la garantie de devoir financer des travaux de rénovation énergétique lourds très vite. Ces factures imprévues peuvent littéralement pulvériser votre rentabilité prévisionnelle si vous n’avez pas anticipé la note.

Ce n’est pas un détail technique, c’est un risque majeur financier. Renseignez-vous sur les obligations de rénovation énergétique avant de signer quoi que ce soit.

Stratégies de location : nu, meublé, ou colocation ?

La location nue reste la voie de la facilité, avec ses baux de 3 ans rassurants. Le hic ? C’est souvent la moins rentable fiscalement, sauf si vous aimez payer des impôts sur vos revenus fonciers.

À l’inverse, la location meublée (LMNP) change la donne. Vous boostez vos loyers et, magie comptable, l’amortissement efface une grosse partie de l’ardoise fiscale. C’est une stratégie redoutable pour protéger votre cash-flow.

Vous visez les sommets, parfois au-delà des 10% ? La colocation ou la location saisonnière sont vos alliées. Mais attention, le ticket d’entrée est une gestion chronophage et intense au quotidien.

- Location nue : Stabilité maximale, fiscalité simple (micro-foncier ou réel).

- Location meublée (LMNP) : Rendement supérieur, fiscalité optimisée (amortissement).

- Colocation / Location courte durée : Potentiel de rendement très élevé, gestion intensive.

Fiscalité et charges : le nerf de la guerre

On a effleuré le sujet, mais il est temps de s’y atteler de front. La fiscalité peut faire ou défaire votre projet.

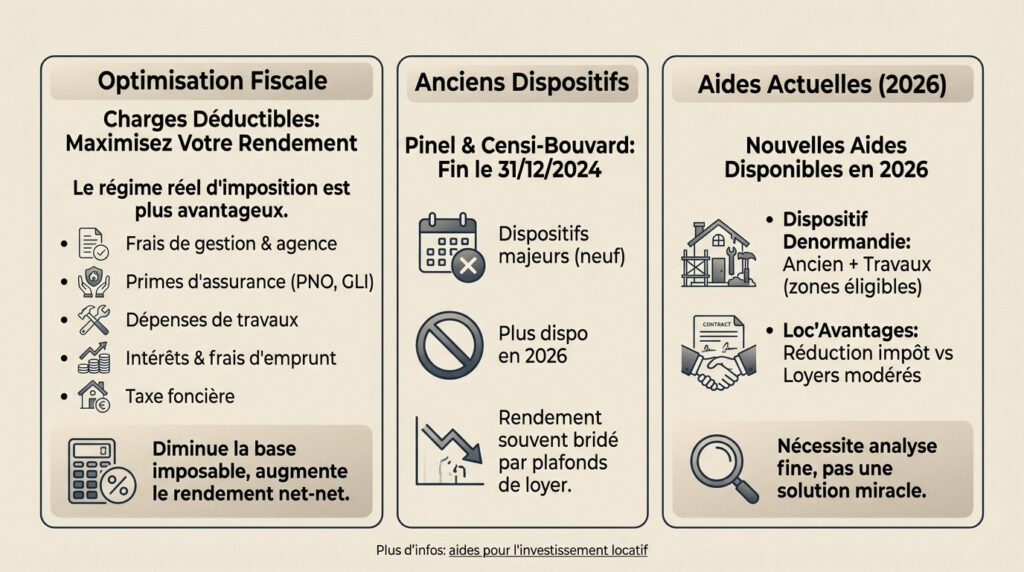

Les charges déductibles qui changent la donne

Opter pour le régime réel d’imposition permet de soustraire une liste massive de dépenses de vos loyers. C’est mathématiquement supérieur à l’abattement forfaitaire du micro-foncier pour beaucoup d’investisseurs.

Cette décision fiscale constitue souvent la pierre angulaire d’une gestion de ses finances personnelles vraiment optimisée.

En déduisant ces frais, vous réduisez votre base imposable et l’impôt final. Cela booste mécaniquement votre rendement net-net, transformant un passif en actif. C’est un levier administratif pur, trop souvent ignoré par les débutants, à tort.

- Frais de gestion et d’agence.

- Primes d’assurance (PNO, GLI).

- Dépenses de travaux (entretien, réparation, amélioration).

- Intérêts et frais d’emprunt.

- Taxe foncière.

Les dispositifs phares : Pinel et Censi-Bouvard, le bilan

La loi Pinel a longtemps régné en maître sur l’investissement dans le neuf. Elle promettait une réduction d’impôt séduisante contre un engagement de location sur plusieurs années.

Mais attention, le couperet est tombé : le dispositif Pinel a officiellement pris fin le 31 décembre 2024. Impossible de lancer un nouvel investissement immobilier locatif sous ce régime en 2026. C’est la même histoire pour le Censi-Bouvard.

Le rendement réel restait souvent bridé par des plafonds de loyer drastiques, rendant l’opération finalement moins juteuse qu’espéré.

Au-delà du Pinel : les aides disponibles en 2026

Regardez plutôt du côté du dispositif Denormandie, une alternative solide. Il cible l’achat de logements anciens nécessitant des travaux dans des zones spécifiques, revitalisant ainsi le parc existant.

Pensez aussi à Loc’Avantages, le successeur du « Louer Abordable ». Le principe est simple : vous acceptez des loyers modérés, et l’État vous offre une réduction d’impôt en contrepartie.

Ces mécanismes sont pointus et exigent une analyse chirurgicale. Ce ne sont pas des baguettes magiques, mais des aides pour l’investissement locatif à manier avec précaution.

L’immobilier face aux autres placements : le match

L’immobilier n’est pas la seule option. Avant de signer, il est sain de le comparer à ce que proposent les marchés financiers.

Immobilier locatif vs ETF : le tangible contre le liquide

D’un côté, l’immobilier représente un actif tangible, du « dur » que l’on peut toucher et visiter. De l’autre, les ETF sont des paniers d’actions diversifiés, immatériels. La différence est brutale : l’un exige une gestion active et des travaux, tandis que l’autre reste totalement passif.

Si le rendement des ETF Monde dépasse souvent celui de la pierre sur le long terme, la volatilité est plus forte. L’immobilier, lui, sécurise des revenus bien plus stables et prévisibles.

La vraie différence réside dans l’effet de levier du crédit. La banque finance la pierre, mais refuse de prêter pour la bourse.

Le mirage de la « pierre-papier » (SCPI)

Les SCPI permettent d’investir indirectement dans l’immobilier sans gérer les soucis du quotidien. Vous achetez des parts d’un parc locatif, la société gère tout, et vous encaissez simplement les dividendes.

Le rendement moyen attire (autour de 4,5 %), mais gare aux frais d’entrée élevés (jusqu’à 12 %) qui plombent le démarrage. Ajoutez les frais de gestion annuels, et la performance réelle s’éloigne parfois des promesses affichées sur les plaquettes commerciales.

De plus, c’est un placement peu liquide et le capital n’est jamais garanti. Ce n’est pas de l’immobilier direct.

Alors, la pierre est-elle toujours une valeur refuge ?

L’immobilier demeure le pilier incontesté de la constitution de patrimoine. Son atout maître reste unique : c’est le seul actif capable d’être financé massivement par l’argent de la banque.

On le voit aussi comme un rempart solide contre l’inflation, car les loyers sont indexés sur le coût de la vie. Cet avantage, autant psychologique que financier, rassure ceux qui craignent l’érosion monétaire.

L’immobilier n’est pas le plus rentable, mais c’est le seul investissement que votre banquier vous financera à 110%. C’est là que réside sa véritable puissance.

- Avantages Immobilier : Effet de levier du crédit, revenus stables, actif tangible, protection inflation.

- Inconvénients Immobilier : Illiquidité, gestion chronophage, fiscalité lourde, frais importants.

- Avantages Bourse (ETF) : Liquidité, diversification facile, potentiel de rendement élevé, gestion passive.

- Inconvénients Bourse (ETF) : Pas d’effet de levier, volatilité, risque de perte en capital.

Stratégies pour booster votre rentabilité au-delà des standards

Investir sans apport : mythe ou réalité ?

C’est tout à fait faisable pour certains profils. Un financement à 110% couvrant le prix et les frais reste accessible aux projets solides. L’objectif est simple : utiliser l’argent de la banque pour bâtir votre patrimoine.

Pour convaincre votre banquier, votre dossier doit être en béton armé. Il faut une situation stable et un taux d’endettement bas pour investir dans l’immobilier locatif sans apport sereinement. Votre projet doit s’autofinancer : le loyer couvre le crédit.

L’optimisation fiscale : le régime réel comme arme secrète

Oubliez le micro-BIC et passez au régime réel, surtout en LMNP. Vous déduisez vos charges courantes, c’est classique. Mais surtout, vous pouvez amortir la valeur du bien et du mobilier.

L’amortissement est une charge purement comptable, pas une sortie de cash. Ce mécanisme génère un déficit fiscal artificiel. Résultat : vous ne payez aucun impôt sur vos loyers pendant des années.

C’est le levier ultime pour maximiser votre rendement net-net. Cela exige de la rigueur et souvent un expert-comptable. C’est indispensable pour bien comprendre la base de l’investissement rentable.

Penser à la revente dès l’achat

Le cash-flow mensuel est important, mais la plus-value à la revente l’est tout autant. Un excellent investissement doit impérativement combiner ces deux leviers. Ne négligez jamais la sortie.

Ciblez une zone avec un fort potentiel de valorisation future. Analysez les projets d’urbanisme, l’arrivée des transports et le dynamisme économique local. Achetez là où la demande va exploser.

La rentabilité réelle de votre opération s’évalue à la toute fin. Ne sacrifiez pas votre potentiel de revente pour un maigre 0,5% de rendement immédiat.

L’investissement locatif ne s’improvise pas : le véritable enrichissement se mesure au rendement net-net, bien loin des promesses du brut. En maîtrisant la fiscalité, l’effet de levier du crédit et l’emplacement, vous transformez la pierre en un pilier patrimonial puissant. Ne cherchez pas le coup parfait, mais construisez une stratégie durable et rentable.

FAQ

Quel type d’investissement locatif offre la meilleure rentabilité ?

Si l’on regarde purement les chiffres, la colocation et la location courte durée (saisonnière) offrent les rendements bruts les plus élevés, pouvant dépasser les 8 à 10 %. Cependant, elles demandent une gestion chronophage. Pour un investissement plus classique, les petites surfaces (studios, T1) offrent un meilleur rendement au m² (souvent entre 5 % et 7 %) que les grandes surfaces, mais avec un risque de vacance et de rotation locative plus élevé. Le régime LMNP (Loueur Meublé Non Professionnel) reste souvent le cadre fiscal le plus optimisé pour préserver cette rentabilité.

Quel capital investir pour générer 1 000 euros par mois ?

Pour obtenir 1 000 € de revenus locatifs bruts par mois (soit 12 000 € par an), le montant à investir dépend du rendement de votre bien. Avec une rentabilité brute moyenne de 5 %, il vous faudra investir environ 240 000 €. Si vous visez 1 000 € de « cash-flow » net dans votre poche (après crédit, charges et impôts), l’équation est plus complexe et nécessite souvent un apport très conséquent ou une stratégie à haut rendement (immeuble de rapport, division) pour compenser les mensualités d’emprunt.

Quelles sont les premières étapes pour débuter dans l’immobilier locatif ?

Ne commencez jamais par la visite de biens, mais par la validation de votre capacité de financement auprès de la banque. Une fois votre budget défini, ciblez une zone géographique où la demande locative est avérée (évitez les zones désertes pour un premier achat). Enfin, formez-vous au calcul de rentabilité : ne vous fiez pas au rendement brut affiché par les agences, mais calculez systématiquement le rendement net en incluant la taxe foncière, les charges de copropriété et une estimation des travaux futurs.

Peut-on vivre de ses revenus locatifs et quel montant est nécessaire ?

Vivre de ses rentes immobilières est possible mais demande un patrimoine conséquent, surtout si vous êtes encore en phase de remboursement de crédit. Pour remplacer un salaire net de 2 000 € par mois avec de l’immobilier, en tenant compte de la fiscalité (impôt sur le revenu + prélèvements sociaux) et des charges, il faut souvent générer entre 3 500 € et 4 000 € de loyers bruts mensuels. Cela implique généralement de posséder plusieurs biens libres de crédit ou un parc immobilier à très haut rendement géré en société.

Immobilier ou Bourse : que faire avec 100 000 € ?

Tout dépend de votre stratégie. Placer 100 000 € en Bourse (via des ETF par exemple) offre une liquidité immédiate et une gestion passive, mais sans effet de levier. En revanche, utiliser ces 100 000 € comme apport dans l’immobilier vous permet de lever de la dette et d’acquérir un bien d’une valeur de 300 000 € ou plus. L’immobilier est moins liquide, mais c’est le seul placement qui permet de s’enrichir avec l’argent de la banque grâce à l’effet de levier du crédit.

Quelles surfaces locatives garantissent la meilleure occupation ?

Le T2 (deux pièces) est souvent considéré comme le meilleur compromis risque/rendement. Il attire aussi bien les étudiants, les jeunes actifs que les couples, offrant une stabilité locative supérieure aux studios (où les locataires partent souvent après un an) tout en gardant une rentabilité au m² plus intéressante que les grands appartements familiaux (T3, T4). L’emplacement reste toutefois le critère numéro un pour éviter la vacance locative.

L’investissement immobilier est-il toujours rentable en 2025 ?

Oui, mais les règles ont changé. Avec la fin du dispositif Pinel et la hausse des taux, la rentabilité ne se trouve plus dans la simple défiscalisation, mais dans l’achat de biens anciens à rénover (pour améliorer le DPE) et l’exploitation en meublé (LMNP). Investir est rentable si vous achetez au bon prix (en négociant) et si vous maîtrisez votre fiscalité pour viser un rendement « net-net » positif. L’immobilier reste un pilier pour se protéger de l’inflation, les loyers étant indexés sur cette dernière.