L’essentiel à retenir : le taux du LEP s’établit à 2,5 % au 1er février 2026, dérogeant à la formule technique de 1,9 %. Ce maintien offre une rémunération nette supérieure d’un point au Livret A. Ce différentiel confirme le statut de valeur refuge incontournable pour l’épargne de précaution des foyers éligibles sous plafond de revenus.

La préservation du pouvoir d’achat exige une stratégie de placement rigoureuse face aux fluctuations des marchés. Avec un taux lep 2026 établi à 2,5 %, ce livret réglementé surperforme nettement les alternatives classiques comme le Livret A. Nous exposons les modalités techniques d’éligibilité et le comparatif fiscal déterminant pour vos arbitrages financiers.

- Taux du LEP 2026 : Analyse de la rémunération fixée au 1er février

- Conditions d’éligibilité : Plafonds de revenus et critères d’accès

- Modalités de gestion : Limites de versement et cadre fiscal

- Arbitrage financier : Comparaison avec le Livret A et le LDDS

Taux du LEP 2026 : Analyse de la rémunération fixée au 1er février

Après des mois d’incertitude sur l’inflation, le verdict est tombé pour l’épargne populaire et les nouvelles sont plutôt rassurantes pour votre portefeuille.

Fixation du rendement à 2,5% et arbitrage de l’État

Nous actons le maintien officiel du taux à 2,5 % à compter du 1er février 2026. L’État opte pour la stabilité monétaire en dépit de la baisse observée des indices de prix.

Ce rendement demeurera inchangé jusqu’au 31 juillet 2026. Cette décision offre une visibilité financière bienvenue aux épargnants.

Consultez le communiqué validant ce taux officiel de 2,5 %.

Mécanisme de calcul et dérogation de la Banque de France

La formule mathématique réglementaire dégage un taux technique de 1,9 %. La Banque de France détient la prérogative de soumettre cette base de travail à l’exécutif.

Un « coup de pouce » politique permet toutefois d’atteindre 2,5 %. L’objectif consiste à protéger le pouvoir d’achat modeste.

Le gouverneur confirme ce choix et le soutien de la Banque de France.

Comparaison avec l’ancienne grille et tendances du marché

Le taux précédent s’établissait à 2,7 %. Nous enregistrons la sixième baisse consécutive depuis le pic de 2023. Le marché global des livrets suit cette pente descendante, corrélée au ralentissement de l’inflation.

Le taux du LEP à 2,50 % marque la sixième baisse consécutive du taux depuis son pic historique de 6,10 % en 2023.

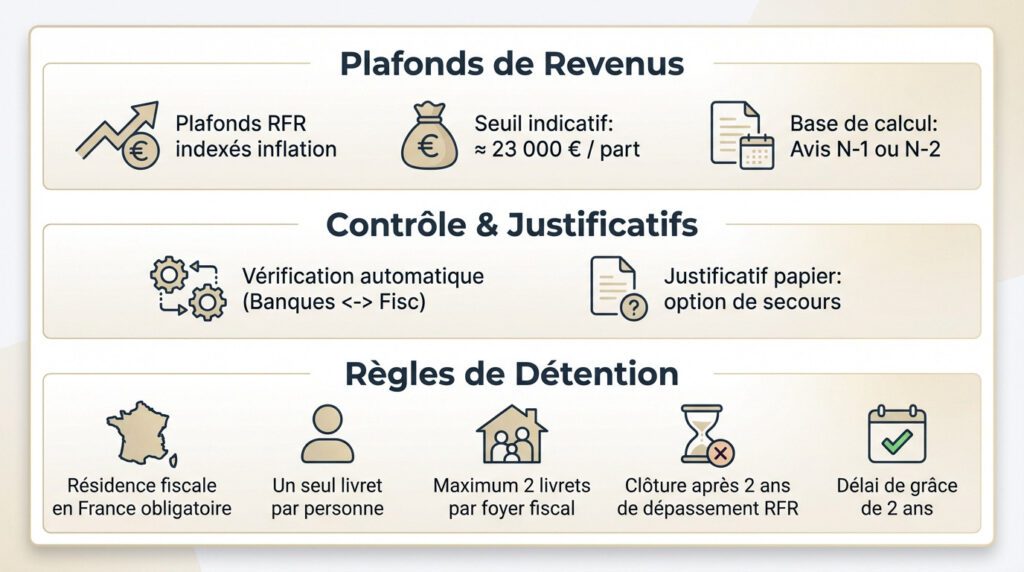

Conditions d’éligibilité : Plafonds de revenus et critères d’accès

L’accès à ce dispositif d’épargne privilégié ne constitue pas un droit automatique ; nous exigeons une conformité fiscale stricte pour en bénéficier.

Barème du Revenu Fiscal de Référence par part fiscale

Nous définissons l’éligibilité par le Revenu Fiscal de Référence (RFR), dont les plafonds s’indexent mécaniquement sur l’inflation. Pour une part fiscale unique, le seuil d’exclusion se situe aux alentours de 23 000 euros.

L’analyse de la situation requiert l’examen de l’avis d’imposition N-1 ou N-2. Ce document constitue le fondement pour valider votre droit à l’ouverture.

Consultez ici les données officielles concernant les plafonds de revenus 2026.

Modalités de contrôle et justificatifs requis par les banques

Une interface sécurisée connecte désormais les établissements bancaires aux services fiscaux pour une vérification automatique. Cette procédure dispense l’usager de fournir des preuves physiques, rendant le processus de contrôle fluide et instantané.

Le format papier demeure toutefois une option de secours indispensable. Certaines situations spécifiques, échappant à l’automatisation, exigent encore la présentation de ce justificatif traditionnel.

Cette rigueur administrative participe activement à la bonne gestion de vos finances personnelles.

Règles de détention et domiciliation fiscale en France

La résidence fiscale sur le territoire français constitue une obligation absolue pour toute souscription. La réglementation restreint la détention à un seul livret par individu et limite le foyer à deux comptes.

Nous appliquons une clôture du compte uniquement après deux années consécutives de dépassement des plafonds. Vous bénéficiez ainsi d’un droit à l’erreur temporaire.

- Résidence fiscale française obligatoire

- Limite de 2 livrets par foyer fiscal

- Délai de grâce de 2 ans en cas de dépassement du RFR

Modalités de gestion : Limites de versement et cadre fiscal

Une fois la souscription validée, les règles de fonctionnement s’avèrent strictes, notamment concernant les capacités de versement autorisées.

Plafond de dépôt à 10 000 euros et capitalisation

Le plafond réglementaire des versements se fixe impérativement à 10 000 euros depuis la fin de l’année 2023. Ce montant constitue la limite infranchissable pour les dépôts volontaires. Le calcul du solde n’inclut pas les intérêts versés.

La capitalisation annuelle permet mécaniquement de dépasser ce seuil légal. Vos intérêts produisent eux-mêmes des gains supplémentaires chaque année. C’est le principe technique des intérêts composés.

Exonération fiscale et garanties sur le capital

Le titulaire bénéficie d’une absence totale d’impôts sur le revenu et de prélèvements sociaux sur les gains. Contrairement aux autres placements bancaires classiques, le rendement net égale ici strictement le brut. L’État garantit intégralement chaque euro déposé sur ce compte sécurisé.

Cette structure avantageuse valorise l’exonération fiscale du LEP bien au-delà des taux standards du marché.

Disponibilité des fonds et absence de frais bancaires

L’argent placé reste disponible à tout moment pour le titulaire. Les retraits s’effectuent immédiatement et sans aucune pénalité financière. C’est l’outil de trésorerie idéal pour gérer l’imprévu.

La réglementation impose la gratuité totale des opérations courantes. Aucun frais d’ouverture ou de gestion n’est prélevé par l’établissement. Votre banque ne perçoit aucune commission sur ce produit.

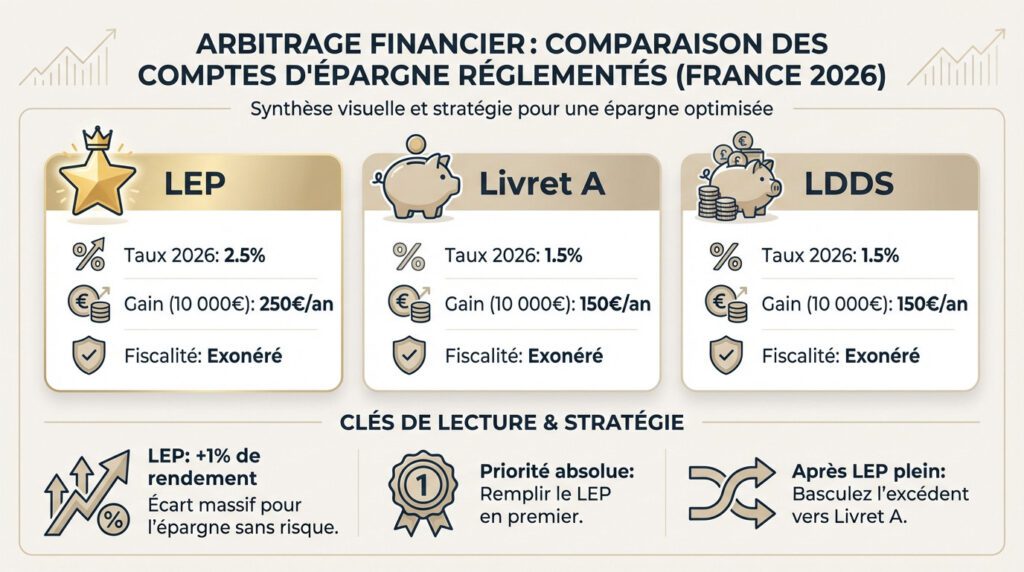

Arbitrage financier : Comparaison avec le Livret A et le LDDS

Pour finir, voyons si le LEP gagne vraiment le match face aux autres poids lourds de l’épargne réglementée.

Hiérarchie des rendements de l’épargne réglementée

Le différentiel est sans appel : 2,5 % pour le LEP contre 1,5 % pour le Livret A. Cet écart massif impose un arbitrage immédiat. Le choix est vite fait pour maximiser vos intérêts.

Face à l’érosion du rendement du livret a en 2026, ce support devient secondaire. La préservation du pouvoir d’achat exige une réallocation des capitaux vers le support le plus performant du marché.

Impact de la rémunération réelle sur le capital placé

Pour 5 000 euros placés, le LEP génère 125 euros annuels, contre seulement 75 euros sur un Livret A. Ce gain supplémentaire couvre des dépenses réelles. C’est du concret pour votre budget.

| Produit | Taux 2026 | Gain pour 10 000€ | Fiscalité |

|---|---|---|---|

| LEP | 2,5% | 250 € | Exonéré |

| Livret A | 1,5% | 150 € | Exonéré |

| LDDS | 1,5% | 150 € | Exonéré |

Optimisation du placement de l’épargne de précaution

Saturer le plafond du LEP est la priorité absolue pour tout foyer éligible. Laisser des liquidités sur des supports moins rémunérateurs constitue une erreur de gestion. Ne laissez pas d’argent dormir ailleurs.

Une fois les 10 000 euros atteints, basculez l’excédent vers le Livret A. Cette diversification maintient une disponibilité totale tout en sécurisant le surplus. Soyez malin avec vos économies.

Avec une rémunération fixée à 2,5 %, le taux du LEP en 2026 confirme sa supériorité technique sur les autres livrets réglementés. Nous recommandons de vérifier sans délai votre éligibilité fiscale pour saturer le plafond de versement autorisé. Cette stratégie de capitalisation garantit une protection optimale de votre pouvoir d’achat.

FAQ

Quel est le taux de rémunération du LEP en vigueur au 1er février 2026 ?

Le taux du Livret d’Épargne Populaire est fixé à 2,50 % à compter du 1er février 2026. Ce rendement s’applique pour la période allant jusqu’au 31 juillet 2026, conformément à l’arrêté du 28 janvier 2026. Il convient de noter que ce taux résulte d’une décision politique de soutien, le calcul strict de la formule technique ayant abouti à un taux théorique de 1,90 %.

Quelles sont les conditions d’éligibilité pour l’ouverture d’un LEP en 2026 ?

L’accès au LEP est strictement réservé aux personnes fiscalement domiciliées en France dont les revenus ne dépassent pas certains plafonds. L’éligibilité est déterminée par le Revenu Fiscal de Référence (RFR) de l’année N-2 ou N-1. À titre indicatif, le plafond pour une part fiscale en métropole se situe à 22 823 euros (selon le barème de référence 2025), ce montant étant ajusté selon la composition du foyer fiscal.

Quel est le plafond maximal de versement autorisé sur ce livret ?

Le plafond légal des dépôts […] est établi à 10 000 euros. Une fois ce seuil atteint, aucun versement supplémentaire n’est autorisé. Toutefois, le solde total du compte peut excéder cette limite par le seul effet de la capitalisation des intérêts versés annuellement par l’établissement bancaire.

Comment se positionne le rendement du LEP face au Livret A en février 2026 ?

Le LEP offre une rémunération nettement supérieure à celle des autres livrets réglementés. Avec un taux de 2,50 %, il surpasse de 100 points de base le Livret A et le Livret de Développement Durable et Solidaire (LDDS), dont les taux ont été fixés à 1,50 % à la même date. Il constitue ainsi le placement sécurisé le plus performant pour les épargnants éligibles.

Quelle est la fiscalité appliquée aux intérêts générés par le LEP ?

Le cadre fiscal du LEP est celui d’une exonération intégrale. Les intérêts perçus ne sont soumis ni à l’impôt sur le revenu, ni aux prélèvements sociaux. Le rendement brut annoncé de 2,50 % correspond par conséquent au rendement net final pour le titulaire du compte.